金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率影響研究

2023-07-18 15:22:37柯珂

中小企業(yè)管理與科技·下旬刊 2023年6期

關(guān)鍵詞:轉(zhuǎn)型發(fā)展商業(yè)銀行

柯珂

【摘 ?要】在金融業(yè)競爭加劇、市場環(huán)境日益復(fù)雜的背景下,金融科技對商業(yè)銀行的經(jīng)營轉(zhuǎn)型具有巨大的幫助作用。為明確金融科技對商業(yè)銀行財富管理業(yè)務(wù)轉(zhuǎn)型的影響,論文從理論機(jī)制分析入手,使用面板數(shù)據(jù)模型進(jìn)行實(shí)證研究。研究結(jié)果表明,金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率的影響具有顯著的非線性特征,金融科技對四大類商業(yè)銀行財富管理轉(zhuǎn)型效率的影響程度排序依次為股份制商業(yè)銀行>國有商業(yè)銀行>城商行>農(nóng)商行。由此,商業(yè)銀行需要全方位提升金融科技基礎(chǔ)設(shè)施水平,加強(qiáng)金融科技應(yīng)用下的財富管理場景開發(fā),以加速財富管理業(yè)務(wù)高質(zhì)量轉(zhuǎn)型。

【關(guān)鍵詞】金融科技;商業(yè)銀行;財富管理;轉(zhuǎn)型發(fā)展

【中圖分類號】F832.2 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻(xiàn)標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)06-0040-03

1 引言

商業(yè)銀行是伴隨我國現(xiàn)代金融業(yè)發(fā)展而發(fā)展的金融機(jī)構(gòu),在推動我國現(xiàn)代市場經(jīng)濟(jì)建設(shè)、促進(jìn)國民經(jīng)濟(jì)發(fā)展、調(diào)節(jié)金融資源供需方面具有重要意義。特別是隨著金融全球化發(fā)展,我國商業(yè)銀行總體呈現(xiàn)高水平、現(xiàn)代化發(fā)展的特征。但與此同時,利潤下降、傳統(tǒng)業(yè)務(wù)增長乏力、成本持續(xù)增加的問題逐漸顯現(xiàn),為提高商業(yè)銀行的高質(zhì)量發(fā)展水平,尋求輕量化、高產(chǎn)出的新型業(yè)務(wù)形態(tài)成為關(guān)鍵。財富管理業(yè)務(wù)具有資本占用小、風(fēng)險水平低、收益穩(wěn)定性強(qiáng)的多重特點(diǎn),成為商業(yè)銀行轉(zhuǎn)型發(fā)展的重要支撐。財富管理業(yè)務(wù)的發(fā)展與大數(shù)據(jù)、人工智能等現(xiàn)代金融科技的應(yīng)用密切相關(guān),金融科技在很大程度上節(jié)省了管理成本、提高了經(jīng)營效率,對于商業(yè)銀行財富管理投入產(chǎn)出效率的持續(xù)提升具有積極意義。可以預(yù)見,金融科技對商業(yè)銀行財富管理轉(zhuǎn)型同樣具有幫助和促進(jìn)作用。鑒于金融科技類型多樣、應(yīng)用層面廣泛,對于其能否提升商業(yè)銀行的財富管理轉(zhuǎn)型水平仍然需要進(jìn)行研究分析。

2 金融科技影響商業(yè)銀行財富管理轉(zhuǎn)型效率的作用機(jī)制

2.1 金融科技對商業(yè)銀行財富管理轉(zhuǎn)型的技術(shù)溢出效應(yīng)

隨著金融科技的快速發(fā)展,產(chǎn)生了互聯(lián)網(wǎng)理財、移動支付等金融產(chǎn)品和服務(wù),進(jìn)一步擠占了商業(yè)銀行的生存空間,必然會刺激商業(yè)銀行考慮通過改變業(yè)務(wù)模式和投入產(chǎn)出要素組合實(shí)現(xiàn)競爭優(yōu)勢的提升[1]。金融科技以科技創(chuàng)新為核心,通過打破行業(yè)邊界促進(jìn)產(chǎn)業(yè)跨域融合,進(jìn)而促進(jìn)商業(yè)銀行財富管理業(yè)務(wù)實(shí)現(xiàn)轉(zhuǎn)型。商業(yè)銀行憑借其金融牌照為金融科技公司提供包括支付、借貸等在內(nèi)的金融資源支持,實(shí)現(xiàn)雙贏局面,繼而對商業(yè)銀行產(chǎn)生正向的技術(shù)溢出效應(yīng)。

2.2 金融科技對商業(yè)銀行財富管理轉(zhuǎn)型的競爭效應(yīng)

通常情況下,競爭能夠促進(jìn)產(chǎn)業(yè)發(fā)展。我國傳統(tǒng)的商業(yè)銀行財富管理業(yè)務(wù)具有一定的非市場性,特別是大型商業(yè)銀行受到品牌優(yōu)勢、市場價值優(yōu)勢的影響而產(chǎn)生賣方市場思維,導(dǎo)致財富管理服務(wù)的個性化不足、質(zhì)量有限[2]。但金融科技的快速發(fā)展對傳統(tǒng)的商業(yè)銀行財富管理業(yè)務(wù)形成了強(qiáng)大的競爭壓力,在“線上理財顧問”等個性化服務(wù)的應(yīng)用水平持續(xù)提升的過程中,商業(yè)銀行只有通過數(shù)字化轉(zhuǎn)型,不斷學(xué)習(xí)和引入數(shù)字金融理念,強(qiáng)化自身競爭力,才能帶動客群質(zhì)量提高和轉(zhuǎn)型效率提升。由此可以看到,金融科技的快速發(fā)展對商業(yè)銀行財富管理產(chǎn)生的競爭效應(yīng)推動了業(yè)務(wù)轉(zhuǎn)型。

3 金融科技影響商業(yè)銀行財富管理轉(zhuǎn)型效率的實(shí)證分析

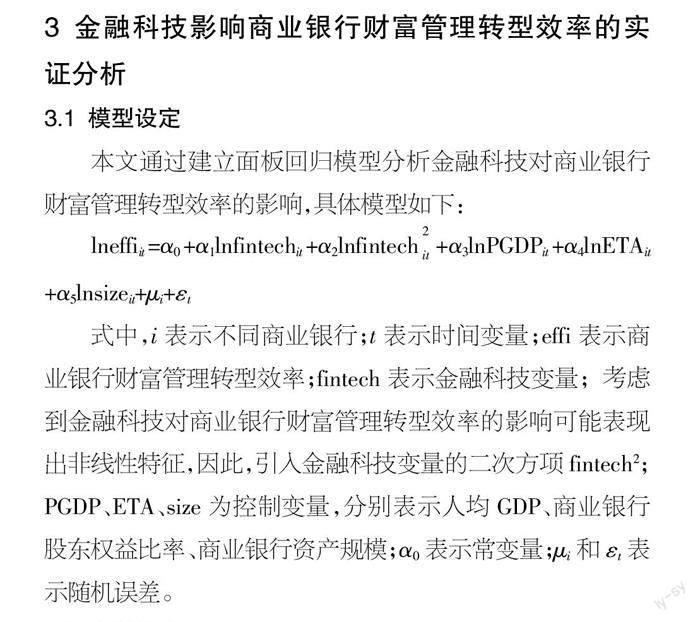

3.1 模型設(shè)定

本文通過建立面板回歸模型分析金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率的影響,具體模型如下:

lneffiit=α0+α1lnfintechit+α2lnfintech+α3lnPGDPit+α4lnETAit +α5lnsizeit+μi+εt

式中,i表示不同商業(yè)銀行;t表示時間變量;effi表示商業(yè)銀行財富管理轉(zhuǎn)型效率;fintech表示金融科技變量;考慮到金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率的影響可能表現(xiàn)出非線性特征,因此,引入金融科技變量的二次方項(xiàng)fintech2;PGDP、ETA、size為控制變量,分別表示人均GDP、商業(yè)銀行股東權(quán)益比率、商業(yè)銀行資產(chǎn)規(guī)模;α0表示常變量;μi和εt表示隨機(jī)誤差。

3.2 變量設(shè)定

本文根據(jù)實(shí)證模型設(shè)定被解釋變量、解釋變量和控制變量。①被解釋變量:商業(yè)銀行財富管理轉(zhuǎn)型效率(effi)。本文使用投入產(chǎn)出方法衡量商業(yè)銀行財富管理轉(zhuǎn)型效率,以“商業(yè)銀行AUM/資產(chǎn)總規(guī)模”作為財富管理轉(zhuǎn)型效率的評價指標(biāo)。已有學(xué)者研究表示,“AUM/資產(chǎn)總規(guī)模”這一比例是對金融業(yè)務(wù)投入產(chǎn)出轉(zhuǎn)化情況的直接量度,其中,AUM值表示金融資產(chǎn)管理規(guī)模[3]。通常,該比例越高,說明財富管理業(yè)務(wù)的資源投入和產(chǎn)出水平越匹配,通過增加財富管理業(yè)務(wù)營收規(guī)模能夠?qū)崿F(xiàn)高質(zhì)量發(fā)展。②解釋變量:金融科技變量(fintech)。金融科技是金融與現(xiàn)代科技結(jié)合帶來的一種金融領(lǐng)域的創(chuàng)新發(fā)展,隨著現(xiàn)代金融業(yè)的快速發(fā)展和科技創(chuàng)新水平的穩(wěn)步提升,金融科技的應(yīng)用范圍愈發(fā)廣闊,對金融科技發(fā)展水平的測度反映了經(jīng)濟(jì)社會發(fā)展的現(xiàn)實(shí)需要。雖然金融科技呈現(xiàn)快速發(fā)展態(tài)勢,但目前仍缺乏權(quán)威的指標(biāo)對其進(jìn)行衡量。此處借鑒郭峰[4]的研究結(jié)論,以北京大學(xué)數(shù)字金融研究中心編制的數(shù)字普惠金融指數(shù)作為金融科技發(fā)展水平的代理變量。由于該指數(shù)囊括了數(shù)字金融應(yīng)用、創(chuàng)新等多個維度,因而能夠較為合理、客觀地反映不同地區(qū)的金融科技發(fā)展水平。③控制變量:商業(yè)銀行的財富管理轉(zhuǎn)型效率不僅受金融科技影響,而且與外部環(huán)境和商業(yè)銀行內(nèi)部運(yùn)作水平密切相關(guān),因此,分別設(shè)定控制變量人均GDP、商業(yè)銀行股東權(quán)益比率和商業(yè)銀行資產(chǎn)規(guī)模進(jìn)行研究。人均GDP指標(biāo)能夠揭示地區(qū)金融發(fā)展水平的差異,在數(shù)字金融時代能夠體現(xiàn)金融科技的應(yīng)用和銀行財富管理業(yè)務(wù)的轉(zhuǎn)型對社會經(jīng)濟(jì)運(yùn)行產(chǎn)生的影響。商業(yè)銀行股東權(quán)益比率是商業(yè)銀行股東權(quán)益與銀行總資產(chǎn)的比值,能夠反映商業(yè)銀行的運(yùn)營狀況。商業(yè)銀行資產(chǎn)規(guī)模以銀行期末總資產(chǎn)的自然對數(shù)表示,該指標(biāo)直接反映了商業(yè)銀行的經(jīng)營效益及其競爭力,資產(chǎn)規(guī)模越大,在財富管理業(yè)務(wù)方面的投入能力越強(qiáng)。

3.3 數(shù)據(jù)選擇

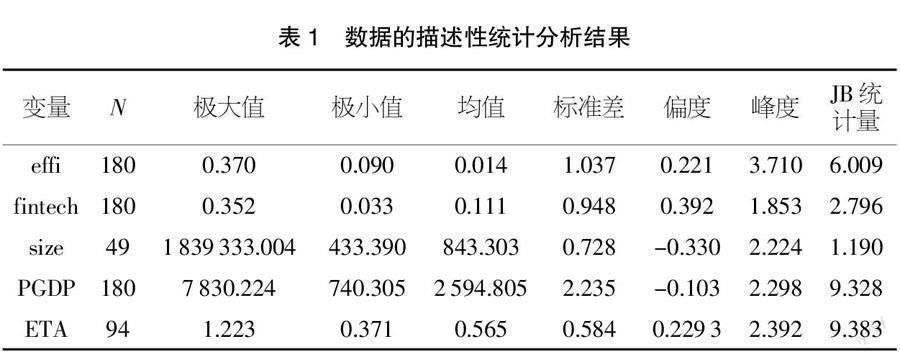

實(shí)證分析所用商業(yè)銀行資產(chǎn)、財富管理業(yè)務(wù)規(guī)模等數(shù)據(jù)來自Wind數(shù)據(jù)庫和中國人民銀行[5];金融科技變量數(shù)據(jù)來自北京大學(xué)數(shù)字金融研究中心官網(wǎng);人均GDP統(tǒng)計數(shù)據(jù)來自國家統(tǒng)計局發(fā)布的《中國統(tǒng)計年鑒》。研究數(shù)據(jù)跨度為2010-2022年。全部變量的描述性統(tǒng)計分析結(jié)果如表1所示。

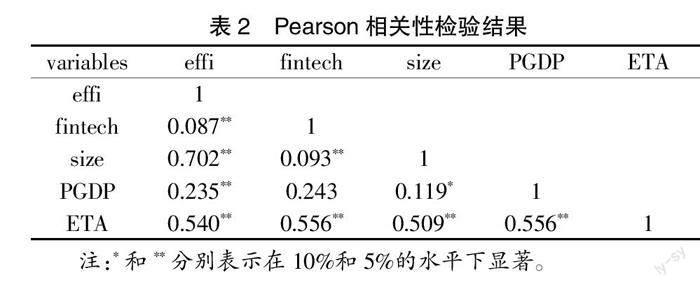

在進(jìn)行多元線性回歸之前需要對模型變量進(jìn)行相關(guān)性檢驗(yàn),即驗(yàn)證模型中的任一變量均與其他變量構(gòu)成線性組合,否則會出現(xiàn)解釋變量的解釋作用較低的情況,影響回歸分析結(jié)果。本文使用Pearson相關(guān)性檢驗(yàn)對上文所設(shè)的被解釋變量、解釋變量及控制變量進(jìn)行相關(guān)性檢驗(yàn),檢驗(yàn)結(jié)果如表2所示。

表2 ?Pearson相關(guān)性檢驗(yàn)結(jié)果

注:*和**分別表示在10%和5%的水平下顯著。

從表2可以看出,商業(yè)銀行財富管理轉(zhuǎn)型效率與金融科技指數(shù)具有顯著相關(guān)性,同時,與人均地區(qū)生產(chǎn)總值、銀行資產(chǎn)總值和股東權(quán)益比例具有顯著關(guān)聯(lián)。

3.4 實(shí)證研究

3.4.1 數(shù)據(jù)平穩(wěn)性檢驗(yàn)

在進(jìn)行面板回歸分析之前,需要檢驗(yàn)變量數(shù)據(jù)的平穩(wěn)性以防止出現(xiàn)偽回歸現(xiàn)象。常用的檢驗(yàn)方法包括ADF檢驗(yàn)法、LLC檢驗(yàn)法等。其中,ADF單位根檢驗(yàn)具有適用性廣的特點(diǎn),使用ADF檢驗(yàn)法的主要步驟可分為“檢驗(yàn)原始序列—檢驗(yàn)原始序列的一階差分序列—檢驗(yàn)原始序列的二階差分序列(直到達(dá)到平穩(wěn))”。為簡化研究過程,本文使用ADF檢驗(yàn)法進(jìn)行數(shù)據(jù)平穩(wěn)性檢驗(yàn),檢驗(yàn)結(jié)果如表3所示。從該檢驗(yàn)結(jié)果可以看出,研究所設(shè)變量的ADF檢驗(yàn)值均小于其在1%、5%、10%顯著性水平下的臨界值,因此,全部變量的原始數(shù)據(jù)均為平穩(wěn)序列,可進(jìn)行面板回歸分析。

3.4.2 總體面板回歸分析

本文以全國資產(chǎn)規(guī)模排名前100位的商業(yè)銀行組成聯(lián)合樣本進(jìn)行總體面板回歸,使用OLS回歸分析方法得到表4所示結(jié)果。從表4中的數(shù)據(jù)可以看出,金融科技變量的一次項(xiàng)和二次方項(xiàng)的回歸系數(shù)分別為負(fù)和正,且通過顯著性檢驗(yàn),說明金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率的影響具有顯著的非線性特征,這可能與金融科技創(chuàng)新的非線性特性(主要表現(xiàn)為不連續(xù)性與結(jié)構(gòu)突變性)有較強(qiáng)關(guān)聯(lián)[6]。金融科技創(chuàng)新發(fā)展的突變性、跳躍性使得應(yīng)用金融科技手段的現(xiàn)代商業(yè)銀行的財富管理業(yè)務(wù)轉(zhuǎn)型效率也具有相應(yīng)特征[7]。從系數(shù)層面來看,股份制商業(yè)銀行的財富管理轉(zhuǎn)型效率受金融科技非線性溢出效應(yīng)的影響最大,系數(shù)為0.196,其次為國有商業(yè)銀行,系數(shù)為0.093。金融科技對城商行和農(nóng)商行財富管理轉(zhuǎn)型效率的影響不足,這可能與此類商業(yè)銀行財富管理資產(chǎn)規(guī)模不足以及金融科技應(yīng)用規(guī)模較小有關(guān),這也使得銀行的金融競爭實(shí)力下降。

從控制變量層面來看,商業(yè)銀行資產(chǎn)規(guī)模對其財富管理轉(zhuǎn)型效率的影響不顯著,同時,人均GDP對不同類型商業(yè)銀行財富管理轉(zhuǎn)型效率的影響存在差異,對國有商業(yè)銀行的影響系數(shù)為0.109,對股份制商業(yè)銀行的影響系數(shù)為0.211,對城商行和農(nóng)商行的影響系數(shù)分別為0.119和0.431,可以看出,人均地區(qū)生產(chǎn)總值越高,對農(nóng)商行財富管理轉(zhuǎn)型的推動性越強(qiáng)。同時,商業(yè)銀行股東權(quán)益比率、商業(yè)銀行資產(chǎn)規(guī)模對商業(yè)銀行財富管理轉(zhuǎn)型效率均具有顯著正向影響,且股份制銀行的財富管理轉(zhuǎn)型效率受資產(chǎn)規(guī)模的影響更大,而城商行和農(nóng)商行的財富管理轉(zhuǎn)型效率受股東權(quán)益比率的影響更大。

3.4.3 穩(wěn)健性檢驗(yàn)

本文使用替換變量和替換回歸方法的方式對以上實(shí)證模型進(jìn)行穩(wěn)健性檢驗(yàn),得到表5結(jié)果。從各變量系數(shù)的檢驗(yàn)結(jié)果來看,金融科技變量的一次項(xiàng)在1%的顯著性水平下與商業(yè)銀行財富管理轉(zhuǎn)型效率呈負(fù)相關(guān)關(guān)系,二次項(xiàng)則在1%的顯著性水平下與商業(yè)銀行財富管理轉(zhuǎn)型效率呈正相關(guān)關(guān)系。其他變量的回歸結(jié)果基本與以上分析相似,因此,可以認(rèn)為實(shí)證研究所設(shè)定的面板回歸分析模型具有穩(wěn)健性。

4 結(jié)論與啟示

本文通過設(shè)定面板回歸分析模型,引入金融科技變量和商業(yè)銀行財富管理轉(zhuǎn)型效率變量進(jìn)行實(shí)證分析。研究發(fā)現(xiàn),金融科技對商業(yè)銀行財富管理轉(zhuǎn)型效率的影響具有顯著的非線性特征,同時,股份制商業(yè)銀行的財富管理轉(zhuǎn)型效率受金融科技非線性溢出效應(yīng)的影響最大,國有商業(yè)銀行次之,城商行和農(nóng)商行受影響最小。

此結(jié)論對商業(yè)銀行財富管理轉(zhuǎn)型效率的提升具有如下啟示:第一,全方位提升金融科技基礎(chǔ)設(shè)施水平。商業(yè)銀行需要布局更加扁平化的財富管理業(yè)務(wù)組織架構(gòu),在部門間利用大數(shù)據(jù)實(shí)現(xiàn)業(yè)務(wù)內(nèi)嵌與聯(lián)動,提高信息傳遞效率,分散崗位職能,注重崗位能力結(jié)構(gòu)多元化,以實(shí)現(xiàn)與客戶需求綜合對接和服務(wù)供給執(zhí)行端業(yè)務(wù)多重整合的目標(biāo)。第二,加強(qiáng)金融科技應(yīng)用下的商業(yè)銀行財富管理場景開發(fā)。在傳統(tǒng)線下財富管理業(yè)務(wù)發(fā)展的同時布局?jǐn)?shù)字化營銷體系,促進(jìn)產(chǎn)品營銷一體化是提高財富管理轉(zhuǎn)型效率的關(guān)鍵所在。隨著金融科技應(yīng)用向縱深發(fā)展,商業(yè)銀行可進(jìn)一步布局基于數(shù)字化金融應(yīng)用的財富開放平臺、數(shù)字人民幣等運(yùn)營網(wǎng)點(diǎn),推動銀行從“代銷”金融產(chǎn)品轉(zhuǎn)型平臺化發(fā)展模式,為用戶提供全生命周期的財富管理陪伴式服務(wù),不斷提升財富管理轉(zhuǎn)型效率。

【參考文獻(xiàn)】

【1】晏文博.金融科技背景下商業(yè)銀行財富管理業(yè)務(wù)發(fā)展啟示[J].時代金融,2023(3):18-21.

【2】姜增明,陳劍鋒,張超.金融科技賦能商業(yè)銀行風(fēng)險管理轉(zhuǎn)型[J].當(dāng)代經(jīng)濟(jì)管理,2019,41(1):85-90.

【3】王文婧.智能投顧助力商業(yè)銀行財富管理數(shù)字化轉(zhuǎn)型[J].國際金融,2020(12):35-39.

【4】郭峰.兩次“危機(jī)”對經(jīng)濟(jì)金融的影響[J].中國金融,2020(21):87-89.

【5】劉宜鴻.基于DEA模型的我國商業(yè)銀行效率評價[J].金融理論與實(shí)踐,2019(9):69-77.

【6】黃淑穎,曹志鵬.中國城市商業(yè)銀行效率評價——基于DEA-Tobit模型[J].北方經(jīng)貿(mào),2018(1):98-104.

【7】王娟.白銀市農(nóng)村信用社投入產(chǎn)出綜合效率研究[J].山西農(nóng)經(jīng),2020(4):167-168.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

人間(2016年27期)2016-11-11 16:41:37

文教資料(2016年19期)2016-11-07 11:10:41

文藝生活·中旬刊(2016年10期)2016-11-04 05:53:55

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:38:15

中國市場(2016年33期)2016-10-18 13:44:29

出版廣角(2016年15期)2016-10-18 00:30:30

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18