董責險對企業創新的影響研究

2023-07-18 19:51:04靄子航趙穎

中小企業管理與科技·下旬刊 2023年6期

靄子航 趙穎

【摘 ?要】論文選取2015-2021年上市公司數據,通過實證檢驗證明了董責險的引入可顯著提升企業自主創新能力;對保險金額分區間進一步研究發現,更高的保險金額伴隨著企業更高的研發投入。論文的研究拓寬了董責險與企業創新的相關研究思路,豐富了董責險的研究指標,為上市公司是否考慮購買董責險提供參考。

【關鍵詞】董責險;企業創新;保險金額

【中圖分類號】F842;F273 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)06-0142-03

1 引言

創新是引領發展的第一動力,黨的二十大報告明確提出要加快實施創新驅動發展戰略,使企業加速實現高水平科技上的自立自強,激發創新活力。然而企業的創新活動往往伴隨著高風險、高不確定性等因素,并且伴隨高失敗率。由于現代企業實行兩權分離的經營模式,企業管理者往往出于自身利益的考慮,更傾向于風險規避,無法作出大膽的創新決策。因此如何在最大程度上規避企業創新風險,激勵董事和高管作出有利于企業創新發展的大膽決策,是企業創新能力提升的關鍵要義,也成為現代研究者關注的話題。

董事高管責任保險恰是企業為其董事和高管投保的一項責任保險(以下簡稱“董責險”),其目的是當董事及高管因失職或履職不當被控訴,追究賠償責任時由保險公司承擔相應賠償,保護其免受個人責任的影響。

董責險作為一種外部治理機制,可將高管董事所面臨的風險轉移至保險公司,其“兜底”作用可為高管免除后顧之憂,緩釋高管履職時的風險,增強對高管的激勵作用,進而可對企業合理的資源配置和企業自主創新產生影響。但目前對于二者的研究文獻較少,因此,進行董責險對于企業創新的相關影響研究,對于提升企業創新能力、完善公司治理機制具有重要意義。

基于此,本文采用2015-2021年上市公司數據,通過實證探究董責險對于企業創新的影響。本文的創新之處在于:首先,從新興的治理角度探究影響企業創新的因素。本文從董責險的角度來探究對于企業創新的影響機制,豐富董責險與企業創新相關文獻。其次,豐富了董責險研究的衡量指標。本文加入董責險保險金額來探究不同董責險保額對于企業創新的具體影響,使得實證結果更加具有說服力。

2 文獻回顧與研究假設

現有關于董責險與企業創新的文獻均是從以下兩個視角展開:監督激勵視角和機會主義視角。

基于監督激勵視角認為董責險可作為外部監督機制并激勵高管大膽決策,可促進企業自主創新。翟淑萍等[1]認為企業在引入董責險之后其監督職能對創新效率起了積極作用,顯著提高了創新質量且優化了創新結構,這種積極作用在提供長期股權激勵的企業中更為明顯,且董責險可降低管理者的執業風險,免除其后顧之憂,從而使得管理者減少因為決策失誤而造成自身利益的損失,對風險的容忍程度提高,企業的自主創新能力得到提升[2]。由于董責險和高管薪酬激勵的正向交互作用,對于管理層產生激勵作用,增加了創新產出[3];周冬華等[4]發現董責險提升了企業的風險承擔水平,從而提升企業的創新能力。而Yuan等[5]發現創新與更高的訴訟風險相關,董責險保護董事和經理免受股東和其他人提起的訴訟,從而降低訴訟的威懾力,鼓勵董事和經理承擔風險和創新。另外,董責險提高了企業的信貸資源獲取能力,能夠使管理者擺脫資金約束解決創新投資不足等問題,提高投資者的信心[6]。

基于機會主義視角認為董責險的兜底作用會加劇機會主義行為,抑制企業的創新能力。凌士顯和白銳鋒[7]通過對董責險的治理職能研究發現,董責險與董事會特征交互時惡化高管的自利行為,抑制創新。隨著董責險認購年數的增加,其對于公司治理積極作用被抵消,由于庇護董監高權益誘發其在職消費等機會主義行為,對公司績效產生抑制作用。Chen等[8]研究發現董責險的覆蓋率與企業過度投資正相關,并且,董責險可能會削弱訴訟對于公司高層的威懾作用,從而加劇投資者與企業內部之間的信息不對稱程度,降低公司治理效能[9]。所以基于機會主義視角認為購買董責險使得管理者加劇自利行為,將導致管理層私有收益和公司代理成本的增加,并降低了公司創新能力。

已有的文獻雖然對董責險與企業創新的影響未得到統一的結論,但本文認為,企業投保董責險對于高管、董事都起到了一定的激勵效果。高管激勵使得企業管理人員更加賣力工作,有利于企業績效的提升,與企業創新呈正相關關系。另外,基于監管假設,在引入董責險之后保險機構作為第三方的監管機構,在承保前,會對公司的治理狀況以及高管履職情況進行充分有效的評估;承保中,會持續監督企業的運營狀況,及時調控;在發生訴訟風險時,保險公司會了解訴訟情況,確定賠償責任。這種監督效應讓保險公司在承保時制定更加嚴格的合同條款,減少高管自利行為。基于此,本文提出如下假設:

假設1:董責險的引入可提升企業的自主創新能力。

3 研究設計

3.1 樣本選擇與數據來源

本文選取2015-2021年上市公司數據為樣本來進行研究,其中所涉及的董責險數據來自CNRDS數據庫,其余數據均來自國泰安數據庫。剔除保險金融行業、ST*、ST類公司的數據,以及數據缺失的公司。為消除極端值帶來的影響,本文對連續變量進行1%分位的Winsorise縮尾處理。由于回歸模型中董責險變量投保與否采取滯后一期的處理,因此本文其他變量的研究年份均從2016年開始。經以上篩選,最終獲得13 048個研究樣本。

3.2 變量定義與研究模型

3.2.1 變量定義

解釋變量Insurance。Insurance為企業是否投保董責險,若投保則為1,未投保則為0。

被解釋變量Patent、Input。現有的研究對于企業創新的衡量大多從創新投入或創新產出單一方面來進行衡量。本文選取公司年度申請專利總量Patent(申請的發明數量、申請的實用新型數量與申請的外觀設計數量總和)來衡量企業的創新產出,并用研發投入的自然對數Input來衡量企業對于創新的投入。

控制變量。本文在研究中加入了以下控制變量:Size(公司規模)、資產收益率(ROA)、資產負債率(Lev)、股權集中度(Top1)。各變量具體定義如表1所示。

3.2.2 研究模型

為探究董責險的引入對企業創新的影響,本文的模型如下所示:

Patent=β0+β1Insurancei,t+β2Sizei,t+β3ROAi,t+β4Levi,t+β5Top1i,t+εi,t ? ? ? ? ? ? ? ? ? ?(1)

Input=β0+β1Insurancei,t+β2Sizei,t+β3ROAi,t+β4Levi,t+β5Top1i,t+εi,t ? ? ? ? ? ? ? ? ? ?(2)

4 實證結果與分析

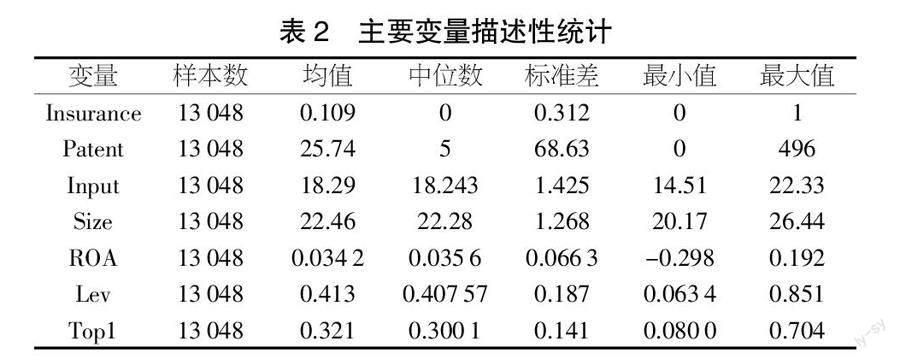

4.1 描述性統計

表2顯示了描述性統計的結果,其中Insurance的均值為0.109,表明在2015-2021年,董責險的覆蓋率達到10.9%。相較于前十年,投保率有了一定的提升,但與歐美國家相比還有一定差距。Patent和Input的標準差高達68.63和1.425,這說明不同企業的創新產出、投入有一定差距。

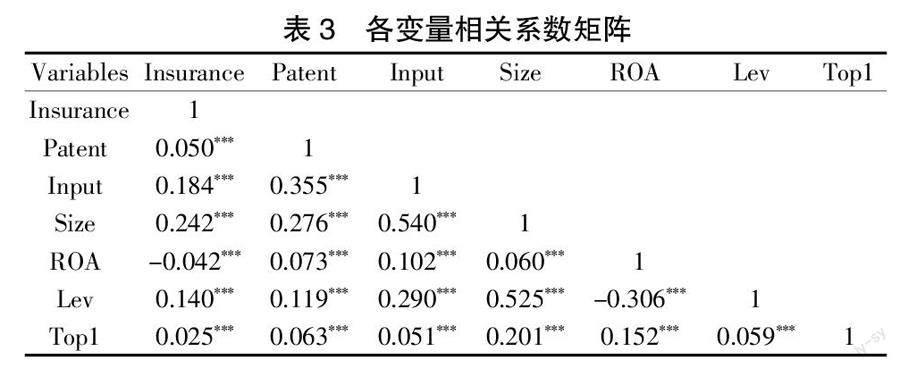

4.2 相關性分析

表3顯示了各變量之間的相關性系數。由此可知,董責險對于專利申請以及研發投入的相關性系數分別為0.05和0.184且在1%水平上顯著。初步證明了董責險對于創新產出和投入的積極作用,支持前文的假設1,且各變量的相關系數均在0.6以內,表明各變量之間不存在嚴重共線性問題。

4.3 回歸結果分析

表4報告了董責險對專利申請和研發投入的影響。由列(1)可得,董責險對于專利申請的回歸系數為4.021,且在5%水平上顯著;董責險對于研發投入的回歸系數為0.113,且在1%水平上顯著。以上結果均表明董責險的引入可促進企業創新,驗證了本文的假設1。

5 穩健性檢驗

企業投保董責險可能存在自選擇問題,即購買董責險的公司本身創新產出、創新投入較高。這會由于內生性問題導致前文驗證結果具有偏差,因此本文使用Heckman兩階段檢驗法進行穩健性檢驗,借鑒袁蓉麗等的做法,本文選取同行業購買董責險上市公司的比例(Ratio)作為影響董責險的外生變量。在第一階段,使用Probit模型計算出購買董責險的逆米爾斯比率(IMR)回歸結果如表5所示;在第二階段將所獲得的IMR加入回歸模型中重新進行回歸。由表5可得,變量Ratio對于董責險的回歸系數在1%水平上顯著為正,表明該變量的選取是合理的。在第二階段加入IMR后董責險對于被解釋變量的影響依然顯著為正,說明檢驗結果依然能夠支持前文的結論。

6 進一步研究

根據前文的回歸結果,已經證實董責險的引入可提升企業創新能力,本文繼續引入董責險的保險金額為自變量來探究其與企業創新的相關關系。在模型(1)、模型(2)的基礎上將解釋變量董責險(Insurance)替換為Insam(董責險保險金額取自然對數)。總共獲取548條樣本數據,回歸結果如表6所示。

由表6可知,當保額小于10 000萬元時,其對于申請專利和研發投入的回歸系數均為負,且對于申請專利回歸系數在5%水平上顯著。這可能是因為,企業投保董責險之后為公司引入第三方監督機構——保險公司,保險公司出于對本企業利益最大化的考慮對董事高管持續監管,加之能夠賠付的保險金額數量不足以彌補決策失誤所帶來的損失,因此高管在作出決策時更加小心謹慎,使得創新投入和產出均呈現負相關。

當保險金額大于等于10 000萬元時,其專利申請和研發投入的回歸系數為正,且對于研發投入的回歸系數在5%水平上顯著。此時,由于保險金額的增加,能夠充分激勵高管大膽進行與企業創新相關活動的決策,使得企業用于創新的研發投入顯著提高。但根據回歸的結果可知,專利申請的回歸系數并不顯著,這在一定程度上說明,創新的投入并不一定能帶來產出。本文對于保險金額的研究說明了高額的保險金額在一定程度上促進了企業創新。

7 結論

本文實證表明董責險的引入可提高企業創新水平,并進一步研究了董責險保險金額對于企業創新的影響,這對于企業完善自主創新能力、有效進行公司治理有一定的積極意義。對于保險金額的研究,由于未強制披露具有一定的局限性,相信隨著我國監管環境的不斷完善,董責險的研究會更加完善。

【參考文獻】

【1】翟淑萍,張曉琳,王敏.董責險與企業創新效率——“因勢利導”還是“推波助瀾”?[J].商業經濟與管理,2020,342(04):52-67.

【2】Jialong Wang, Jian Zhang, Haoyue Huang, et al. Directors' and officers' liability insurance and firm innovation[J].Economic Modelling,2020(89):414-426.

【3】凌士顯,劉澳.董責險、管理層激勵與企業創新——基于A股上市公司的實證研究[J].金融監管研究,2020,105(09):50-65.

【4】周冬華,羅晟哲,趙玉潔.董責險與企業創新[J].科研管理,2022,43(04):201-208.

【5】Rongli Yuan, Jian Sun, Feng Cao. Directors' and Officers' Liability Insurance and Corporate Innovation[J]. Available at SSRN 3305503, 2018.

【6】趙國宇,梁慧萍.董責險促進企業創新嗎?——基于信貸尋租與融資約束的視角[J].外國經濟與管理,2022,44(03):103-117.

【7】凌士顯,白銳鋒.董事責任保險、董事會治理與企業創新[J].科技進步與對策,2018,35(10):100-106.

【8】Chen Z, Li O Z, Zou H. Directors' and officers' liability insurance and the cost of equity[J].Journal of Accounting and Economics,2016,61(1):100-120.

【9】袁蓉麗,文雯,謝志華.董事高管責任保險和財務報表重述[J].會計研究,2018(5):21-27.