歐盟與英國中小企業財政金融紓困政策及其鏡鑒

2023-08-02 18:22:32石曉軍田文君譚松濤

貴州省黨校學報 2023年3期

關鍵詞:中小企業

石曉軍 田文君 譚松濤

摘 要:歐盟與英國在應對具有高度不確定性和持續影響的突發危機時采取的中小企業財政金融紓困政策有:第一,服務于“保生存”目標的保障就業和防止流動性危機的政策組合;第二,借助危機處理機會實施促進中小企業綠色化和數字化雙轉型的“促轉型”激勵政策。歐盟的流動性保障政策有效防止了中小企業大規模破產潮的出現,英國的工作保留計劃等就業保障政策對穩就業、緩解服務業流動性不足、促進資本設備投資、保持企業活力都起到顯著的作用。為此,提出以下建議:建立平衡而有韌性的政策設計思路;合理分層和分配紓困財力;借助危機處理促進結構轉型;加大保就業政策力度;央行有創新地作為;構建轉型基金加大股權工具的使用。

關鍵詞:突發危機;中小企業;紓困;財政金融政策;經濟復蘇

中圖分類號:F832;F276文獻標識碼:A文章編號:1009 - 5381(2023)03 - 0091 - 13

一、引言

歷史經驗一再證明,危機之后,善用“政府之手”對于經濟復蘇至關重要。如果說回答為什么會產生經濟危機這個問題是經濟學研究的“圣杯”,那么,解決如何走出危機、重振經濟這個難題就應該是經濟學研究的“桂冠”。從20世紀20年代“經濟大蕭條”到20世紀50年代二戰之后歐洲重建,從2008年的金融危機到2019年新型冠狀病毒大流行,在這一個世紀之中,人類經歷了經濟、金融、戰爭和瘟疫四種大危機。每經歷一次危機,政府“重振”經濟之手的“手法”就會有一次進化。從早期主要依靠財政投入刺激單側的、短期的需求管理,逐漸轉向財政—金融政策相配套和需求管理為主兼顧供給側,同時強化宏觀審慎監管和微觀治理。新型冠狀病毒暴發之后,各國政府紛紛采取了救援和提振復蘇政策。這些政策呈現出新的特點:著力于中小企業紓困,需求與供給側管理更加均衡,更加注重長期效果。

以中小企業紓困為著力點的主要原因有兩個方面。第一,中小企業規模小、商業模式不成熟、外部依賴性大、流動性饑渴等特點決定了其面對突發沖擊時會暴露出脆弱性。像新型冠狀病毒這樣的突發危機,呈現全球蔓延和長時間持續的特點,這會將很大比例的中小企業拖入財務困境。第二,中小企業是世界各國和地區的經濟主場、就業蓄水池、創新源泉和產業鏈銜接的關鍵。全球經濟論壇2022年12月發布的一份最新報告顯示,全球中小企業數量占據所有公司的90%,創造了近70%的就業機會和生產總值。著力于中小企業紓困,既可能保留經濟活力之源,又可能保護就業還可能保持收入,政府提振之手有可能成為修復經濟機器的“魯班”妙手,可能產生出由點帶面、由近及遠的功效。

更加均衡的管理主要體現在流動性、保就業和前瞻引導“三維一體”的平衡政策組合。以往的證據表明,財政支出乘數在經濟低迷期要大于經濟繁榮期,具有逆周期性。Auerbach等測算出經濟低迷期財政支出乘數為1.5~2倍。[1]Mahfouz等證實政府投資支出的乘數效應優于減稅政策,能產生更高的長期的財政支出乘數。[2]但是,疫情類的突發危機會嚴重影響消費者健康,一些特殊政策如“社交距離”疊加心理雙重影響會大大降低消費意愿。更重要的是,如果突發危機持續不斷,長時間的高度不確定性會令企業持有現金的動機強烈,從而降低投資意愿。這些因素綜合在一起,削弱了傳統的需求管理政策效果。這就要求在政策組合中強化供給側管理、穩定市場預期、恢復市場信心,并鼓勵企業將儲蓄資金轉化為生產性投資。寬松的貨幣金融政策保證較低的實際利率,可以促進生產性投資,更重要的是重點施行前瞻性政策,乘勢推動經濟結構轉型。各國應普遍注重中小企業在數字化、綠色化和創新研發等關鍵領域的財政金融支持。

二、歐盟和英國為中小企業紓困的主要財政金融政策

根據Chinn等基于職業層面的數據分析,預估新型冠狀病毒突發危機迫使歐盟27個成員國總計約5900萬個工作崗位處于極高的風險當中。不同行業的風險水平存在巨大差異,其中一個決定性因素是該工作是否可以通過技術實現線上辦公。除失業風險之外,中小企業也在突發危機之下陷入短期流動性危機。[3]Juergensen發現新型冠狀病毒暴發后,由于歐洲及其主要貿易伙伴幾乎同時受到封城措施的影響,中小企業面臨著短期內需求中斷的困境和物流運輸的艱難挑戰。[4]據Revoltella等統計,歐盟實施的三個月封城措施,使得公司的累計凈收入損失占歐盟GDP的13%至24%。即便在歐盟政府實施大量救助干預政策措施之后,中小企業較之大公司仍面臨更大的收入損失,占其總資產的6%至11%。[5]

歐洲擬定了“彈性且平衡”的復蘇政策。首先,在財政政策上,歐盟成員國相繼出臺稅收遞延、直接現金轉移或無息貸款政策,為企業提供臨時性流動性支持。歐央行相繼出臺擴大定向融資操作規模、大流行緊急購買計劃、有針對性的長期再融資操作、放寬銀行抵押品評級要求等政策,持續向歐元區經濟體注入流動性。此外,還推出政府擔保銀行貸款和類似股權的注入,提高企業償付能力。其次,歐盟重啟就業保障制度,向成員國提供總額1000億歐元的緊急貸款,支持短時工作制。同時,通過減免企業社保費用、直接發放短時工作津貼等多種手段,擴大財政支出和降低企業稅費來刺激有效需求;改善經濟狀況,避免企業大面積辭退員工,最大限度保留更多工作崗位,穩定就業市場。第三,重點施行前瞻性政策,乘勢推動經濟結構轉型。歐委會在2020年發布的《2020年戰略前瞻報告》中首次引入歐盟韌性(EU resilience)的概念,認為歐盟應當邁入綠色韌性和數字彈性的復蘇,在提高承受外部沖擊和應對突發危機挑戰的能力的同時,以可持續、公平和民主的方式進行過渡。在幫助企業解決流動性危機和就業市場保障問題的同時,逐漸加大對綠色經濟和數字轉型的投資力度和資源分配,希望通過經濟轉型來創造新的就業和經濟增長點,重點加強中小企業的產業競爭力,提升中小企業在包容性經濟中的關鍵地位。

(一)歐盟為中小企業紓困的主要財政金融政策

第一類救助政策工具緩解中小企業流動性短缺。具體做法是:通過財政政策和貨幣政策同時發力,解決各類中小企業的資金需求。

其一,貨幣政策工具發力,降準降息釋放流動性。新型冠狀病毒暴發后,歐洲中央銀行(ECB)承諾自由放貸并加大購買政府債券力度,為金融市場釋放更大的流動性。首先,實施負利率政策,將存款便利(銀行在歐洲央行的存款利率)調整為-0.5%。其次,進行資產購買計劃。由于歐元區基準利率下調空間有限,量化寬松可以更進一步補充市場的流動性。2020年3月12日,歐洲央行宣布將通過“資產購買計劃(App)”額外購買1200億歐元,App通常包括政府債券、公司債券、資產支持債券和擔保債券。再次,歐洲央行于2020年3月18日啟動了7500億歐元的“疫情緊急購買計劃(PEPP)”,除與App擁有相同購買資產范圍之外,還額外納入非金融公司發行的商業票據。同時,歐洲央行在2020年6月4日將PEPP下購買政府債券的最大規模從6000億歐元增加至13500億歐元,并將其購買期限延長至2021年6月。最后,鼓勵銀行放貸。歐洲央行于2020年4月30日擴大了具有針對性的長期再融資業務(TLTRO),在這一計劃中,歐洲央行向銀行提供廉價的長期貸款,并鼓勵他們向歐元區消費者和企業提供貸款。

其二,安排延期支付工具。延期支付措施的范圍和持續時間因國家而異,一些歐洲國家已將延期范圍擴展至其他領域,部分得到政府支持的商業銀行通過暫停債務的形式引入延期償還債務的措施。首先,引入虧損結轉,增值稅延期繳納。例如,波蘭引入虧損結轉的優惠政策以解決企業部分損失,即2020年收入下降50%的納稅人有權將2020年發生的損失用于2019年的稅收結算中,可抵扣最大虧損額收入為500萬茲羅提;德國將中小企業虧損結轉的選擇權從2022年起再次延長兩年;希臘對2020年受突發危機影響的地區內被迫關閉10天以上的公司實行延期支付增值稅四個月的措施。其次,允許推遲繳納社會保障和養老金。由于各地社保和養老金制度存在巨大差異,具體實施措施也大相徑庭,在一些國家將延期繳納的重點放在特定行業。例如:土耳其將零售業、鋼鐵制造業、汽車行業、娛樂和酒店業等企業的社會保障保費推遲六個月;匈牙利對受突發危機影響嚴重的行業實行免繳社保費。再次,鼓勵推遲或免繳租金、水電費和地方稅,如法國對符合資格的小企業推遲支付租金6個月,并禁止水、氣、電供應商在特殊時期對未繳費的企業斷供;匈牙利暫停驅逐無力支付租金的企業。最后,實行貸款展期。中小企業可以在不同的期限內推遲償還債務。例如:比利時金融部門推遲償還債務至2020年9月30日;愛爾蘭的銀行宣布提供付款假期,許多企業可將獲得最多3個月的債務延遲還款期限;荷蘭銀行業協會宣布,貸款額度低于250萬歐元的中小企業可暫停償債6個月;德國宣布延長面向中小企業的KFW特別貸款計劃至2022年6月30日,并提高最高貸款金額。

其三,政府性融資擔保緩解外部融資困境。歐洲多國政府向銀行引入或加強針對中小企業的擔保貸款計劃,包括擴大申請貸款的中小企業的公司類型、提高擔保在貸款中所占比例的上限、加快并盡可能簡化擔保和貸款程序以及擴大可用于支持擔保的公共資金。首先,擴大政府性擔保貸款申請企業范圍。例如,2020年3月歐委會批準通過了丹麥一項價值1.3億歐元的流動性擔保計劃,向受突發危機影響而使出口活動受限的中小企業開放。其次,提高政府性擔保貸款可用資金。例如:德國的擔保銀行將提供的擔保金額提高至25億歐元,保證無限量的貸款;意大利為中小企業中央擔保基金撥款新增15億歐元;荷蘭的擔保企業家融資措施(GO)的擔保上限從4億歐元提高至15億歐元。再次,提高政府性擔保貸款的擔保水平。例如,德國、法國和瑞士已將部分貸款的公共擔保提高至100%。

其四,向中小企業提供直接金融支持。這一類金融工具通常是指贈款和補貼,通常包括一次性支付和免稅兩種方式。例如:比利時為有需要的中小企業提供每月1300~1600歐元的直接支持,首都布魯塞爾市為被迫關門的公司提供4000歐元的補貼;意大利于2020年4月8日頒布一項“恢復流動性”(Restore Liquidity)法令,為受突發危機影響的企業提供一系列財政援助,其中包括向在2020年3月至6月期間營業額低于2019年同期營業額四分之三的餐飲企業撥出6億歐元的直接支持贈款,用于購買意大利農產品、食品和葡萄酒;法國設立主要面向中小企業的“團結基金”(Solidarity Fund),按照營業額損失的一定比例,對申請企業發放經濟補貼,這項經濟開支達到將近350億歐元。

其五,實施非銀行金融的政策工具。除去由銀行向中小企業提供的外部融資之外,越來越多的國家開始使用其他形式的融資,以非銀行的金融機構為中介,或者使用非債務融資工具等。例如:德國的擔保銀行支持地區性股權投資協會;匈牙利開發銀行集團與國有風險投資公司合作,為突發危機期間陷入困境但具有生存能力的中小企業提供股權融資;在意大利,非營利擔保財團與金融科技公司合作為中小企業提供融資,并且貸款客戶可以選擇線上貸款融資;2021年7月,歐洲投資銀行(EIB)通過意大利提交了一項關于通過保理提供流動性的協議,釋放超過180億歐元的資金,使近五萬家中小企業受益。

第二類救助政策工具重視提高中小企業償付能力。具體做法是:通過加強財政與貨幣政策配合,提高中小企業償付能力,確保未來收入穩定持續,減輕債務償還壓力。歐盟提出一套多樣化的金融政策工具,包括就業保障、暫停債務、資本重組等。

其一,短期工作計劃抵御失業潮,加大穩崗補助力度保就業。為應對突發危機帶來的巨大的就業市場負面影響,歐盟多個成員國啟動“短期工作計劃”(允許遭遇經濟困難的公司暫時減少員工工作時間的公共計劃,同時為員工提供由國家出資補貼的非工作時間的收入支持)。隨著突發危機的蔓延,許多歐洲中小企業在為受突發危機影響的工人支付工資和病假津貼時面臨著巨大的壓力。因此,歐盟和各成員國與工會、企業雇傭者合作制定政策,盡可能調動資源讓企業員工在突發危機難關之下維持生計。鑒于勞動力市場與社保機構不同,不同成員國之間短期工作計劃的制度略有差異,但可以被分為兩類:政府代替公司向員工支付工資,以及政府為企業提供病假津貼補貼份額。對于前者,德國頒布了“短時工作津貼補助計劃”(Kurzarbeit),由社保對因工時減少而造成工資損失的部分進行部分補貼。同時,德國放寬獲得短期工作津貼補助計劃的條件,在突發危機期間將該政策延長至2022年3月31日,同時鼓勵企業在短期內進行員工培訓。[6]荷蘭發放“臨時緊急就業銜接金”(NOW)幫助企業支付員工工資或固定成本,由雇員保險局(UWV)來支付預付款,對企業具有永久或固定合同的員工進行工資補償。在2020年3月至2021年9月期間,有超過47.5萬家荷蘭公司獲得近236億歐元的政府補貼。對于后者,丹麥一直以來實行由企業向員工提供病假福利,即在企業員工生病的第一個月補償病假津貼,而新型冠狀病毒危機期間該政策被更改為由政府來承擔與突發危機相關的病假津貼。

其二,精準補貼固定成本,資金直達困難中小企業。荷蘭在2020年6月1日發布了“受損企業家部門補償(TOGS)”,向因實施新型冠狀病毒突發危機防控隔離措施而遭受打擊的多個指定行業的企業提供4000歐元的免稅報銷,但這項臨時性救助措施并未起到應有的紓困作用,因此在第二輪紓困政策中,荷蘭宣布從2020年10月1日到2022年4月1日引入“固定費用補償”(TVL)來替代TOGS,該計劃適用于因新型冠狀病毒突發危機而遭受收入損失至少30%的企業,可以獲得1000歐元至50000歐元的補貼。同樣,德國政府執行內閣在2020年6月12日出臺的一輪財政刺激措施中,有一項250億歐元的固定成本補貼計劃,申請該補貼計劃的中小企業應當滿足在2020年4月和6月銷售額與2019年同期相比至少下降60%。該援助計劃提供最長3個月的贈款,同時為防止資助已無生存能力的“僵尸企業”,計劃規定獲得贈款的企業若在2020年8月前停止運營則必須償還贈款。中小企業和個體經營戶可以將所獲贈款資金用于租金、租賃成本、貸款利息支持、公用事業費用、固定資產維護成本、財產稅、保險培訓費用或短時工作制未覆蓋的部分。

其三,重視非傳統金融工具。過橋貸款(bridging financing)在歐洲多個成員國十分流行,因為它不會破壞已有的融資渠道,而是通過延長貸款期限、提高擔保率、降低利率進行貸款融資。以奧地利為例,新型冠狀病毒在奧地利進一步傳播后,對奧地利中小企業的運營產生嚴重影響,對公司流動性造成嚴重打擊,使公司面臨前所未有的財務危機和流動性挑戰。奧地利政府推出三類過橋貸款幫助中小企業渡過難關:第一類是由奧地利出口融資銀行(Oesterreichische Kontrollbank,OeKB)提供的過橋貸款。OeKB代表聯邦財政部向奧地利出口公司提供占其出口營業額10%~15%的過橋貸款,最高貸款金額為6000萬歐元,融資期限為兩年并且可以選擇延期。第二類是由奧地利經濟促進銀行(Asutria Wirtschaftsservice,AWS)提供的過橋貸款擔保。隨著新型冠狀病毒突發危機進一步擴散,奧地利聯邦政府在2020年7月決定延長申請日期并簡化申請擔保的流程,確保更多有困難的中小企業可以獲得資助。所有符合條件的中小企業可以為高達250萬歐元的貸款申請80%的擔保,最長期限為5年。第三類是由奧地利酒店和旅游銀行(?sterreichische Hoel-und Tourismusbank,?HT)提供擔保。由奧地利聯邦農業和旅游部與?HT一起為旅游業、休閑業的中小企業制定了一系列措施,使得中小企業可以從開戶銀行獲得過渡性融資,并且由?HT為這一過渡性貸款提供80%的擔保,期限為36個月,最高擔保金額為40萬歐元。

其四,并購重組激發中小企業活力。歐洲中小企業的資產負債表一直有權益缺乏的問題,新型冠狀病毒突發危機使這一問題變得更加突出,進一步增加了獲取外部融資的難度。盡管歐盟以及成員國相繼出臺各類幫助中小企業獲得融資的金融工具和紓困政策,但仍然有不少國家政府對償債能力低的公司感到憂心忡忡,擔心未來可能引發國家債務危機。因此,多個歐洲國家提出并購重組來進行資本優化,提高資源配置效率和提升公司質量。例如,德國為了應對新型冠狀病毒突發危機出臺了使用公共資金購入國有企業股權的兩大政策措施。第一項措施是由德國經濟穩定基金(Wirtschaftsstabilisierungsfonds,WSF)出資1000億歐元用于受新型冠狀病毒突發危機影響的公司進行資本重組。申請加入該計劃的公司需符合截至2019年12月31日不被認為是歐盟所定義的有困難的企業,并且還需同時滿足至少有4300萬歐元的總資產、至少有5000萬歐元的營業額以及平均超過249名員工的三個條件。[7]第二項措施是德國在2020年4月1日出臺為支持新型冠狀病毒突發危機期間無法獲得其他政府支持措施的初創企業、年輕的技術公司以及中小企業提供價值20億歐元的一系列援助計劃。先將一部分計劃資金提供給基金級別的公共風險資本投資者,包括國家開發銀行的投資部門(KFW Capital)、歐洲投資基金(EIF)、高科技創業基金(High-Tech Gründerfonds),以及由德國復興信貸銀行和德國聯邦經濟事務和能源部共同設立的Coparion投資基金。這些國有風險資本投資者可以與私人投資者共同投資初創企業融資項目,其中公共資金不可超過共同投資金額的70%。在該基金退出之后,KFW Capital和EIF將用部分公共資金接管退出基金的股份。此外,還為沒有風險投資人的小微企業和新創業公司提供風險資本融資和股權置換融資。

第三類救助政策工具實現歐洲綠色與數字雙轉型,加強中小企業產業競爭力。歐盟出臺了三類政策措施:

其一,暢通融資渠道,加大信貸支持。歐委會于2020年12月17日通過了“2021—2027歐盟多年度財政預算框架”(MFF),為歐盟27國提供超10000億歐元的長期預算,以及“下一代歐盟復蘇工具”(NGEU),優先支持在新型冠狀病毒突發危機中復蘇的領域。NGEU的關鍵金融工具是“恢復和復原力基金”(RRF)——為歐盟成員國提供約7000億歐元的貸款和贈款,創造更多就業機會并刺激經濟增長。具體執行時,歐盟各成員國首先向歐委會提交本國制定的服務于綠色轉型、數字化轉型、加強經濟和社會復原力三重目標的“復蘇和復原力計劃”,列明截至2026年底本國計劃實施的改革和投資及具體措施,在歐盟理事會及歐洲議會依次通過后就可以獲得RRF資金支持。每個歐盟成員國提交的“復蘇和復原力計劃”都應至少包含20%的資金預算用于促進企業數字化轉型,可以預見RRF將成為未來歐洲企業數字化的重要資金支持來源。

除RRF之外,歐委會在NGEU框架下設立了六項助力中小企業實現數字化轉型的融資支持項目:“地平線歐洲”“數字歐洲計劃”“歐洲區域發展基金”“投資歐盟”“連接歐洲設施”“恢復和復原力基金及其他資助計劃”。六大融資計劃都重點關注中小企業的轉型。“地平線歐洲”預算955億歐元涵蓋了所有研發和創新領域(R&I);增加對數字活動的投資支持;建設歐洲前沿研究資助組織——歐洲研究委員會(ERC),對企業的各類新興技術、科學數據基礎設施和通信網絡等研究設備提供資助。“歐洲區域發展基金”向中小企業提供贈款和金融工具兩種支持。其中,贈款補償企業實際發生的符合要求的各類成本、一次性付款、融資成本等。管理部門即歐洲區域發展部則通過金融工具分配資金,提交申請的中小企業可以在申請網站上選擇金融中介機構來獲取擔保貸款。“投資歐盟”結合私人和公共資金為可持續發展和研發創新項目提供長期資金,也為受新型冠狀病毒突發危機影響的中小企業提供資金支持。“投資歐盟”使用直接金融工具和間接金融工具——貸款、反擔保、準股權和股權,由歐洲投資銀行(EIB)、歐洲投資基金(EIF)和其他金融機構如國際金融機構(IFIs)和歐盟國家的開發銀行和機構(NPBIs)來共同部署。[8]

其二,啟動多項股權投資,為創新性初創企業提供安全港灣。盡管資本市場不斷發展,能夠為中小企業提供更多替代融資選擇,然而銀行信貸仍然是歐盟中小企業最主要的外部融資來源。過度依賴銀行的后果是銀行在危機時期的脆弱性會連帶中小企業陷入財務風險。為了增加歐洲創新型初創企業的金融支持,歐委會和歐洲投資基金已經連續啟動了多項股權投資計劃,如“泛歐洲母基金”(VentureEU)、“歐洲風險資本擴大行動”(ESCALAR)、“資產管理傘型基金”(Asset Management Umbrella Fund,AMUF)、“可持續發展傘型基金”(Sustainable Development Umbrella Fund,SDUF)等。以上各類泛歐風險投資計劃目的是促進對歐洲創新性初創公司和規模化創新企業的投資,通過啟動資金撬動更多新投資,使歐洲風險資本數量翻一番。VentureEU計劃增加風險投資基金數量和平均規模,充分發揮歐洲統一市場優勢,促進高潛力初創企業在歐洲的繼續發展。VentureEU重點為信息和通信技術(ICT)、數字、生命科學、醫療技術等領域的中小企業提供資金。ESCALAR由歐委會與私人投資者共同投資管理,向意在關注歐盟高增長公司的后期風險投資和以增長為重點的各類基金提供支持,減輕因投資風險導致的投資壓力,提高出資人經風險調整后的回報。通過這些激勵措施,吸引更多的投資,擴大高增長公司的融資規模。[9]

其三,優化中小企業雙重轉型環境。首先是保障數字化基礎設施建設。MFF預算13.83億歐元的“數字歐洲計劃”專注于建設安全的歐洲公共數據空間,部署安全的歐盟量子通信基礎設施。通過加速區塊鏈在歐洲的使用,實現以用戶需求為中心的可互操作的數字公共服務,促進司法和安全等領域的跨境數據共享。其次是注重數字技能培訓和專業咨詢服務。如:歐盟的歐洲社會基金(ESF)為中小企業提供進一步的技能再培訓機會和技術支持,特別是環境保護和數字化轉型方面的技能;德國推出的“數字中心倡議”“中小企業數字化”等項目,為中小企業和初創企業提供專家支持和建議。升級歐洲企業網絡引領中小企業在綠色領域的創新,為中小企業提供專門的可持續發展顧問及服務,并鼓勵中小企業增加資源效率型、更具循環經濟性的基礎設施投資,以及在創新落后的區域設立區域創新計劃,提高中小企業參與當地創新生態系統的機會。[10]

(二)英國為中小企業紓困的主要財政金融政策

據英國小企業聯合協會(FSB)統計,英國在2019年初擁有580萬家中小型企業,雇用了99.9%的企業員工人數。中小企業在英國就業市場和經濟發展中的地位舉足輕重。Hurley等通過引入新數據集分析新型冠狀病毒突發危機對中小企業現金流的影響,發現在實行公共衛生防控干預期間,英國中小企業的平均營業額下降了30個百分點。相較于大型企業而言,新型冠狀病毒突發危機對中小企業現金流影響面更廣,沖擊程度更深。[11]為應對新型冠狀病毒突發危機對英國經濟市場和中小企業帶來的嚴重沖擊,時任英國財政大臣Rishi Sunak承諾:不惜一切代價使經濟渡過難關。英國財政部和英格蘭銀行出臺的救助中小企業政策措施可分為三類。

第一類救助政策工具結合傳統政策措施,改善企業現金流并提振企業信心。具體做法是:通過協同貨幣政策與財政政策“雙管齊下”,力保市場主體。

其一,啟動貨幣紓困通道。首先,連續兩次降息。英格蘭銀行在2020年3月宣布銀行基準利率從0.75%下調至0.25%(隨后下調至0.1%),以此提振處于突發危機困難時期的企業與消費者信心,盡力大幅削減借貸成本,提高融資的可及性。其次,降低逆周期資本緩沖率。金融政策委員會宣布將逆周期資本緩沖率降至0,釋放宏觀審慎資本緩沖,希望拉動金融機構再發放1900億英鎊的貸款。再次,實行資產購買。貨幣政策委員會在2020年3月、6月和12月分三次將量化寬松(QE)擴大至4500億英鎊,累計資產總值為8960億英鎊。[12]

其二,財政政策協同發力。2020年3月,英國財政大臣制定了一系列價值3300億英鎊的財政措施,希望這個“臨時、及時和有針對性的措施”能夠緩解新冠突發危機造成的經濟破壞。首先,實施減稅降費。為提高中小企業在新冠突發危機期間營收下降而導致的短期流動性不足,英國財政部從2020年3月20日至2020年6月30日期間對申請企業實施延期繳納增值稅,最長可延至2021年3月31日。同時,在2021年6月21日加入遞延繳納增值稅的新型支付計劃,將遞延增值稅應繳納部分進行免息分期付款。其次,延期還本付息。英國稅務海關總署(HMRC)啟動“支付時間安排”計劃,支持受新冠突發危機影響的中小企業,特別是零售業、酒店業和旅游業,提供短期延遲償債和分期付款的選擇。再次,保護就業市場。2020年3月,英國財政大臣再次提供一份關于受新冠突發危機影響的企業和個體經營者的有關綜合性支持措施報告。包括:“冠狀病毒工作保留計劃”(CJRS),幫助企業向受突發危機影響被迫休假的員工支付80%的工資成本,每人每月最高可達2500英鎊;中小企業法定病假工資減免計劃;2020年7月實施工作保留獎金(JRB)計劃,對保留了此前休假的員工工作崗位的企業,獎勵每個崗位1000英鎊的獎金。[13]

其三,暢通中小企業快速融資渠道。首先,發放一次性紓困補貼。2020年3月,英國財政部宣布向零售、酒店和休閑娛樂業的企業發放25000英鎊的現金補助,為所有接受小企業稅率減免和農村稅率減免措施的小企業額外增加10000英鎊的小企業補助資金。[14]其次,鼓勵銀行發放貸款。英格蘭銀行“通過降低中央銀行準備金為中小企業提供額外激勵的定期融資計劃”,鼓勵銀行維持面向中小企業的低成本貸款。再次,推出政府貸款擔保計劃。2020年3月23日推出“冠狀病毒業務中斷貸款計劃”(CBILS),為因突發危機業務中斷的中小企業提供80%的擔保,最高擔保金額為500萬英鎊;同年5月4日,推出“反彈貸款計劃”(BBLS),為CBILS計劃無法幫扶而又有緊急資金需求的小企業提供幫助,最高擔保金額為5000英鎊,為貸方提供全額政府支持的擔保。[15]

第二類救助政策工具緊隨市場復蘇節奏,動態優化政策措施。伴隨著英國經濟市場的逐步復蘇,突發危機始終變化多端且反復無常,英國政府不斷動態優化原有措施,并推陳出新為企業復蘇開辟道路。

其一,繼續支持保護就業,鼓勵企業復工復崗。2021年3月,英國財政部在其新一季財政預算方案中宣布延長冠狀病毒工作保留計劃至2021年9月;延長學徒雇傭激勵措施,并將支付額度提高到3000英鎊;額外發放1.26億英鎊,資助2021和2022學年度學生參與高質量工作實習和培訓;英國中小企業雇主可向政府申請退回兩周的法定病假工資(SSP)費用;積極鼓勵無法居家辦公的員工返回工作崗位,封鎖結束后鼓勵商店恢復營業,開放酒店、餐廳的營業活動。

其二,財政預算三管齊下,企業紓困與經濟建設齊頭并進。首先,降低實體經濟成本。在物流成本方面,從2022年3月23日至2023年3月23日,削減汽油和柴油燃油稅;在運營成本方面,延長商業費率的過渡性減免,預計為中小企業節省3000萬英鎊;繼續延長持續遭受突發危機打擊的酒店、旅游業的增值稅減免。其次,提升企業投資意愿。2021年春季財政預算案提出稅收抵扣政策,提升企業在未來兩年內因市場不確定性而不愿承受損失的投資意愿,按照當前公司稅率計算,企業每投資1英鎊可節省約25便士的稅費;2022年春季財政預算案實施年度投資津貼(AIA),為英國中小企業開啟稅收減免模式,鼓勵企業將投資購買生產設備的計劃提前。再次,持續助力企業融資。在上一輪貸款計劃結束后,2021年4月6日啟動新的“回收貸款計劃”(RLS),幫助營業額不超過4500萬英鎊的小企業,通過定期貸款、透支、資產融資和發票融資工具,提供每個企業最高200萬英鎊的資金[16];擴大“區域天使計劃”,宣布自2021年之后三年內,為該計劃提供1.5億英鎊,幫助減少小企業獲得早期股權融資的區域性失衡,為高潛力增長小企業增加早期股權資本總量。

第三類救助政策工具支持中小企業的綠色經濟與數字經濟轉型,加大研發創新投入提高生產力。英國經濟市場的復蘇和發展,離不開對中小企業完成雙重轉型的“救助”,需要政府的幫助才能滿足中小企業對數字化、綠色化、創新和技能培訓投資的融資、服務和人才引入等各類需求。

其一,注重技能培訓和人才引入。英國政府為確保科技企業獲得創新發展的技能和資金,深化企業與專家技術人員的合作,提供實體經濟所必須的數字技能,推出“幫助增長:管理”(Help to Grow:Management)以及“幫助增長:數字化”(Help to Grow:Digital)兩個計劃,為企業高級管理人員提供世界級商學院課程的教育及培訓,由政府出資承擔90%的培訓費用,從而提高中小企業員工的管理能力和數字技能,并資助人工智能博士1000名。

其二,為數字增長融資。英國政府繼續通過“InnovateUK”和英國商業銀行共同對中小企業的創新和增長融資提供直接支持,并不斷尋求第三方金融機構合作,共同對創新中小企業增加投資。2021年夏季提出“未來基金:突破”(Future Fund:Breakthrough)計劃,基金初始規模為3.75億英鎊,是鼓勵私人投資者共同投資研發密集型企業的后期融資計劃。

三、歐盟與英國為中小企業紓困的政策效果

(一)歐盟中小企業紓困的政策效果

歐洲投資銀行(EIB)在2021年6月發布了一份工作報告,以歐盟成員國之一的斯洛伐克為例,結合公司層面的數據,對歐盟及該國政府支持措施的效率和有效性進行評估。為具體分析不同規模類別的企業流動性和償付能力,EIB按照規模大小將企業分為微、小、中、大四類之后,使用部門每月實際銷售額和短期銷售成本,結合企業資產負債表和損益表所提供的凈收入、現金持有量以及從政府支持措施中獲取的流動性來源數據進行建模分析。研究表明,政府以工資補貼形式提供的支持,可以顯著減輕服務業公司的流動性不足,而以擔保信貸等融資形式提供的支持,可以幫助制造業企業暫時抵御流動性不足的風險。歐盟救助政策及時有效,在一定程度上避免了歐盟中小企業大規模破產。

同樣,德國政府在2020年11月和12月實施了一項特別經濟援助(November? December Aid),向受到德國第二次全境封鎖直接或間接影響的企業提供去年同月營業額的75%的直接補貼。德意志聯邦銀行在2022年發布了一份討論文件,研究認為11月和12月援助計劃減少了中小企業流動性下降的可能,提升了中小企業外部融資來源的可獲得性,并且提高了中小企業信譽度等。樣本數據通過調查問卷收集,設置問題包括中小企業對申請融資的原有預期、信貸談判結果,以及是否曾經申請過11月和12月特別經濟援助及申請狀態(已批準、尚未決定、被拒絕),重點詢問當前剩余流動性儲備可支撐正常業務運營的時間,并提供五個選項:當前流動性儲備足以支撐未來1個月、2個月、6個月和12個月,或企業認為當前擁有充足的流動性儲備。回歸分析表明,11月和12月特別經濟援助使企業流動性儲備可支撐時間延長至6或12個月的概率提高了7%或4%。同樣,將企業在一個月后面臨流動性不足的可能降低了5%至6%。因此,德國11月和12月特別經濟援助能夠改善短期內面臨流動性不足的中小企業財務狀況。[17]

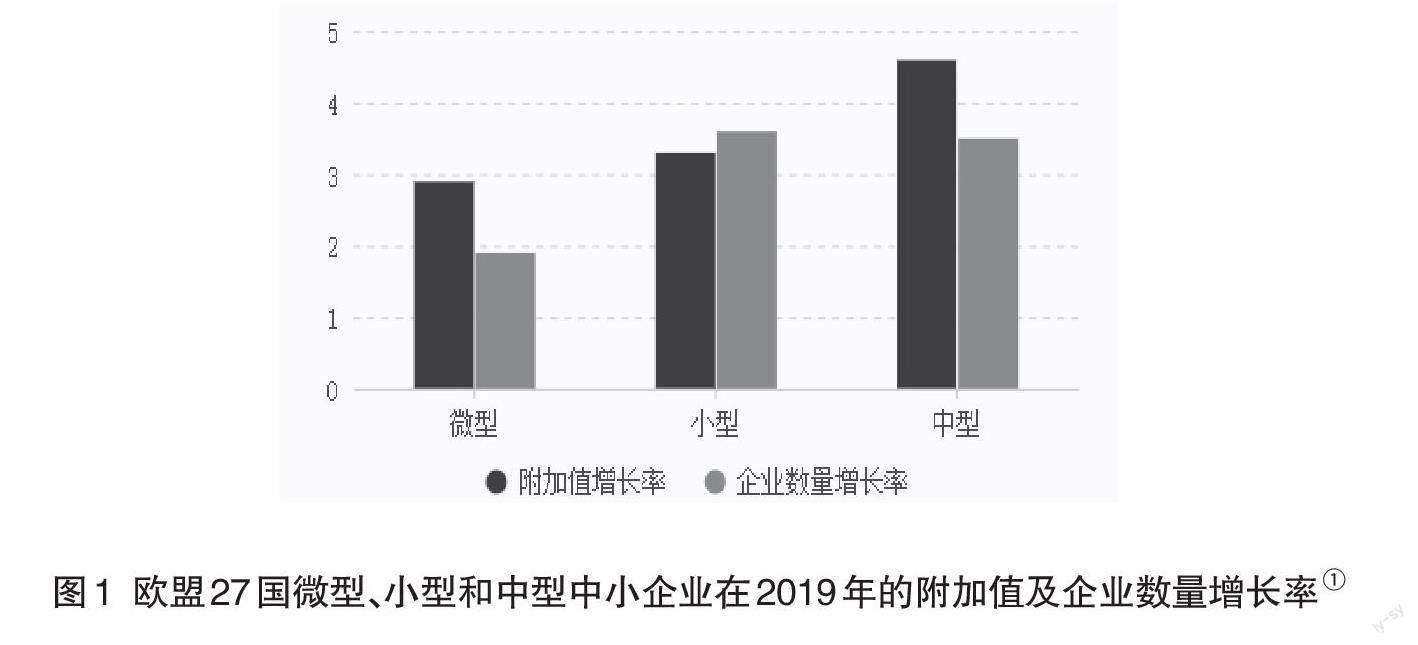

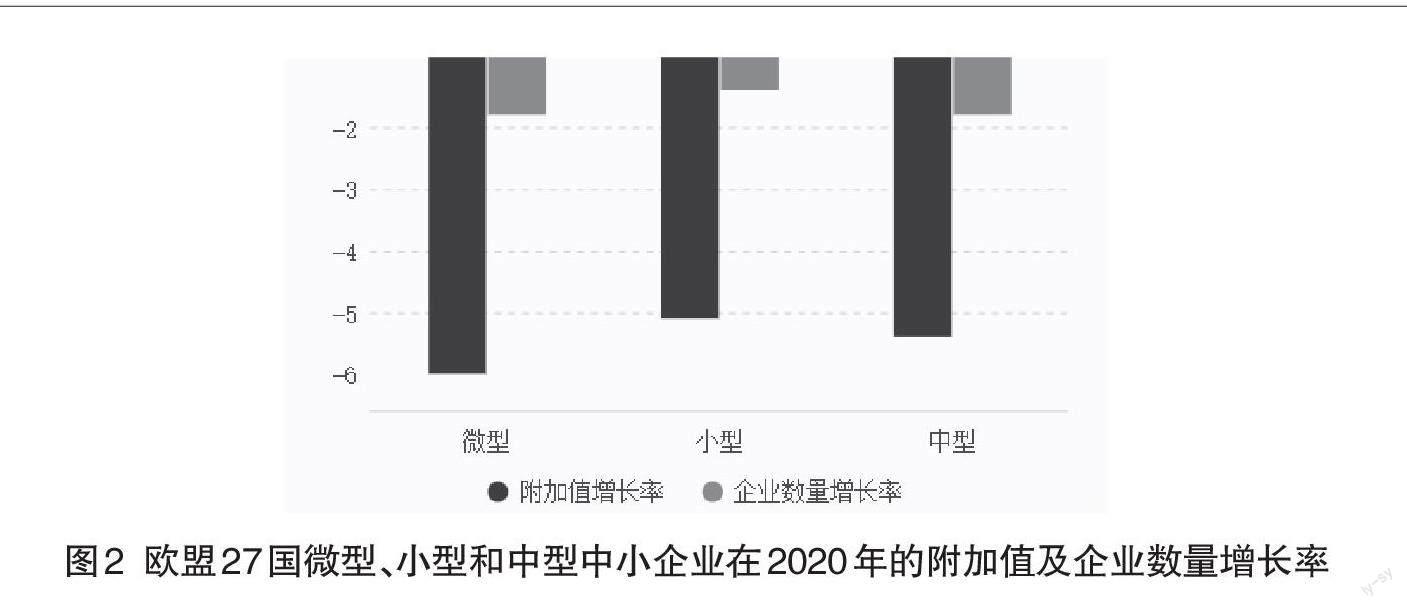

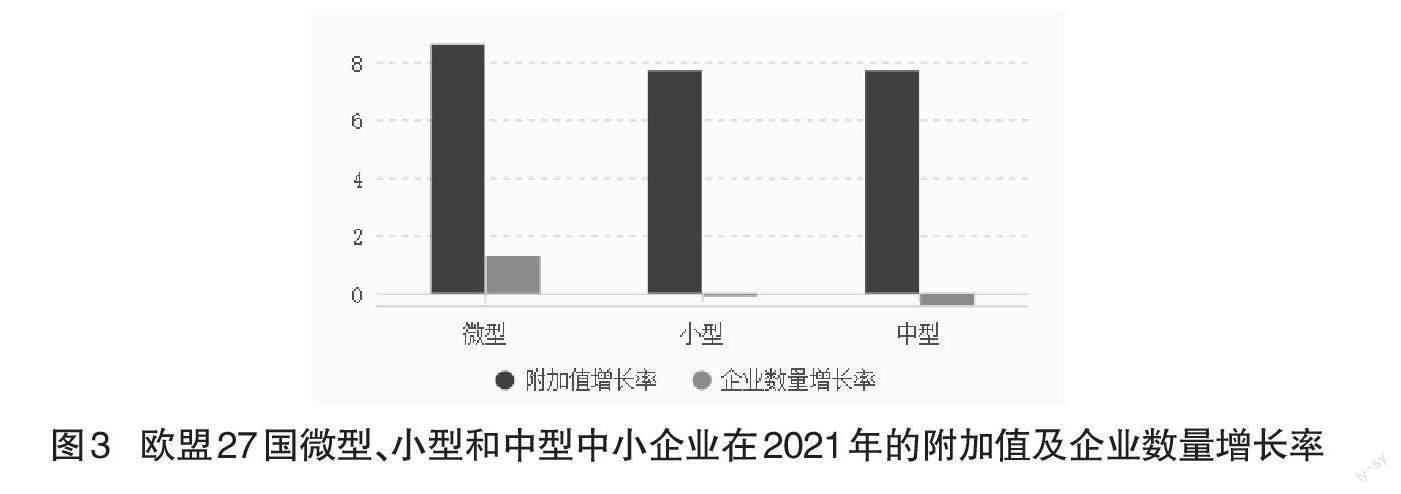

從歐盟中小企業附加值和數量變化來看,歐盟政府及其成員國的一系列救助措施初見成效。將歐盟27國非金融公司中小企業分為三類:Micro SMEs(微型企業,0~9人)、Small SMEs(小型企業,10~49人)和Medium-sized SMEs(中型企業,50~249人)。從圖1可以看出,2019年,處于正常市場環境下,EU27國所有類別中小企業附加值都在同比增長,而且增速伴隨著規模增加而上升,即中型企業附加值增速大于小型企業和微型企業。同時,2019年所有中小企業的數量都有所增加,其中微型企業數量增幅最小。然而,在2020年,面對新型冠狀病毒突發危機,所有中小企業附加值均顯著下降,微型企業附加值下降幅度最大,遭受危機沖擊最嚴重(見圖2)。相較之下,中小企業數量下降比例則較為溫和。2021年,歐盟各地逐漸進入突發危機常態化,歐盟27國中小企業呈現出較大反彈,附加值平均增長8.0%而數量上漲1.2%。盡管歐盟中小企業增加值漲勢驚人,但究其原因可分為兩部分:第一,歐盟統計局和JRC皆以當前價格衡量中小企業增加值而未對通貨膨脹進行適當調整,因此該數據部分夸大了經濟活動實際表現。第二,歐盟及各成員國政府在2020及2021年實施的與新型冠狀病毒突發危機相關的救助計劃支持了中小企業的各類經濟活動,使其增加值保持穩中向好的趨勢,企業生產或投資積極性較高。除此之外,盡管2021年歐盟所有規模類別的中小企業數量增長幅度不大,但也反映了歐盟政府對中小企業提供的大量財政援助和各成員國出臺的一系列破產保護措施為突發危機之下的中小企業起到了很好的保護作用(見圖3)。[18]

(二)英國為中小企業紓困的政策效果

Jibril和Roper等研究了英國在突發危機期間提出的兩項紓困政策——工作保留計劃和擔保貸款如何對企業未來的投資意愿(investment intention)和員工福祉(employee well-being)產生影響。企業投資意愿和員工福祉是體現企業未來生產力的領先指標。企業信心提振,愿意在短期內增加對生產設備、創新發展和培訓員工的投資,才能更有利于推動經濟市場復蘇;員工福利提高,良好的身體條件和心理素質能夠幫助提升企業生產效率。他們結合了SME Finance Monitor在2020年第三季度和第四季度的調查數據以及2021年健康福祉調查數據,基于三種不同的政策組合(僅工作保留計劃CJRS、僅擔保貸款、兩者結合)建立了概率模型。最終得出三個結論:第一,相比沒有得到政策支持的企業,獲得救助政策幫扶的中小企業未來投資意愿更高。例如,獲得CJRS和擔保貸款計劃的企業比沒有獲得CJRS和擔保貸款計劃的企業計劃未來投資資本設備的可能性高出17.2%。第二,同時接受CJRS和擔保貸款的企業比單獨接受二者其中之一的企業投資意愿要低。該研究認為,若政府補貼強度過大,也可能會使企業投資意愿降低。第三,規模越小的企業受政策組合的積極影響更大,未來投資意愿更為持續和強烈。[19]

從中小企業的營業收入來看。冠狀病毒調查(BICS)在2021年對中小企業的月度業務調查時指出,僅有較少數量的受調查中小企業表示營業收入仍在下降。同時,調查數據顯示,在所有行業部門中,服務業和酒店業的營業額改善最為明顯。其中,截至2021年11月,雖然有38.5%的住宿和餐飲服務業的企業營業收入仍然在減少,但與2021年1月調查時的57.8%相比,下降程度十分明顯。這也從側面印證了英國政府在實行第二階段的救助政策時,對服務和酒店等接觸密集型服務行業的中小企業提供的重點支持取得了顯著成效。

從中小企業的勞動力市場來看。2021年初英國擁有560萬家中小企業,與2020年相比中小企業數量整體下降了6.6%。2020年4月,英國預算責任辦公室(OBR)預測2020年第二季度的失業率將達到10.0%,在第三季度和第四季度預計會降低至8.5%和7.0%。事實上,英國2020年第四節度最高失業率是5.2%,此后一直在降低。由于CJRS政策讓工人和企業在選擇匹配上發揮關鍵性作用,最大程度減少了企業在招聘和培訓員工上花費時間和資金,最終成功使得英國2020年的失業率并未攀升至預期高點。2021年10月CJRS申請截止,但是這項就業保障政策給英國就業市場帶來的余溫并未因此退去,11月的在職員工人數增加了257000人,且當月失業率未出現明顯下降。盡管CJRS被一些研究認為存在一定弊端,一些學者指出即使這項就業保障政策保留了大多數工作崗位,但很有可能阻止了一部分員工在勞動力市場結構性改革之時錯失重新分配到新工作崗位的機會。總體而言,CJRS政策緩解了英國企業的員工就業問題,從收入來源上穩定了家庭和居民消費,促進了英國經濟復蘇。

四、歐盟與英國為中小企業紓困的財政金融政策比較與鏡鑒

(一)平衡需求與供給管理是共性

面對新型冠狀病毒突發危機帶來的全方位影響,歐盟和英國采取的中小企業紓困政策不約而同地走向擴大需求和供給側調整并舉的平衡之道。圖4和圖5總結了歐盟與英國的紓困與復蘇政策,這些政策可以分成提供流動性、保就業和前瞻性結構轉型三大類。前兩類屬于需求管理政策,而第三類屬于供給側管理政策。從圖4和圖5三個“花瓣”(對應三個政策分類)來看,歐盟和英國政策的最大共性是突破傳統的只注重短期的、總量的需求管理,同時兼顧供給側結構調整。歐盟在流動性提供、保就業和前瞻性政策三個方面的投入強度為9.1∶1.1∶1,而英國在三個方面的投入強度為19.7∶2.1∶1。盡管從目前的比例上看,無論是歐盟還是英國在前瞻性供給側結構調整政策上力度還比較弱,但這已經體現了國家在利用財政金融政策應對突發危機方法上的積極變化。從另一個角度來看,促進中小企業綠色、數字化轉型政策的實施為今后10年經濟結構調整奠定了基礎,具有長期影響。由此可見,復蘇政策要在短期紓困和長期結構調整之間做出合理平衡。從鏡鑒意義上看,建立起平衡而有韌性的政策組合,兼顧需求和供給側,兼顧短期和長期效果,是未來在應對具有經濟全局影響的突發性危機時應采取的頂層設計思路。

(二)歐盟擁有更大的紓困施政空間

從政策的密集度和投入總額來看,歐盟具有更大的施政空間。這體現了歐盟作為一體化的區域經濟體在應對危機方面具有一定的優勢,能夠在歐盟—國家兩個層面注入流動性、協調發力、整體促進轉型。根據圖4,在流動性提供方面,歐盟注入了19038億歐元的流動性,而成員國注入了14360億歐元的流動性,其中7個最主要的成員國平均每個國家投入約4000億歐元。尤其是在供給側管理方面,主要是靠歐盟協調各國。歐盟總投入2722億歐元促進結構轉型,而7個主要成員國只投入了499億歐元。英國退出歐盟,在應對突發危機時只能依靠自身的力量。從2008年金融危機之后對希臘、意大利、愛爾蘭和葡萄牙的債務危機救助,到新型冠狀病毒突發危機之后歐盟的協調應對,都體現了區域經濟體在應對巨大不確定局勢方面的長處。當然,從中得益最大的是相對小、弱的國家。從鏡鑒意義上看,整合地區的財政金融力量,合理地分層和分配能起到放大政策效果的作用。

(三)歐盟紓困政策在供給側結構轉型促進方面更為突出

歐盟從加大結構轉型融資、加大多元股權投資、加強綠色和數字化基礎設施建設三個方面促進歐洲中小企業的結構轉型。歐盟的結構轉型政策可以說是系統性的。而英國的中小企業結構轉型促進政策主要是問題應對性的,還不成體系,政策力度也有限。歐盟借助應對新型冠狀病毒危機的機會,已經形成以RRF等6大計劃為主體的轉型金融支持體系。可以預見,在2026年以后,歐洲企業在綠色化和數字化方面將會表現得更為強勁。從鏡鑒意義上看,在能力約束許可的條件下,任何一次危機造成的失速、無常和混亂都可以成為扭轉劣勢、孕育新秩序的契機。如果政策得當,抓住先機,化劣勢為優勢,乘勢轉型,甚至能完成正常時期無法完成的任務。突發危機反復期可能也是產業結構徹底轉型的歷史性轉機時期。

(四)英國經濟的特點決定了保就業政策力度大

英國經濟的總體特征是小企業依賴型。這個特點決定了英國除了要在流動性提供方面不遺余力,還要在保就業政策方面加大力度。對比圖4和圖5,英國在保就業方面投入1156億英鎊,歐盟和7個主要成員國共投入3660億歐元。從總量看,英國保就業投入是歐盟投入的36%。英國保就業的投入是前瞻性結構調整政策投入的2倍;而在歐盟,保就業的投入和前瞻性政策投入基本相當。此外,英國的保就業政策呈現出全過程的特點,并根據危機影響的實際情況對政策期限和支持力度進行動態調整。對運行中的中小企業,有節假日工資退款計劃;受突發危機影響、暫時停業的中小企業,可以申請工作崗位保留計劃的資金用于工資發放。英國的保就業政策不僅降低了中小企業在勞動力市場重新匹配人力資本的額外成本,同時還起到了促進英國中小企業資本設備投資意愿的作用。相比而言,歐盟的保就業政策基本上是應急性的,主要是解決失業問題的臨時救助計劃——短期工作計劃。從鏡鑒意義上看,保就業政策可能是投入產出效果最明顯、社會效益和獲得感最強的紓困政策。保就業不同于直接“撒錢”給居民和家庭消費,也不同于用大項目、大工程、新基建在投資端迅猛發力,它既能保持收入(消費),也保留了經濟活力之源,還能提高企業的投資愿意。更重要的是,保就業政策并不需要額外的財政金融能力,只需進行必要的政策優化就能達成。

(五)央行突破傳統邊界成為市場參與者

從歐盟和英國應對新型冠狀病毒突發危機的實踐來看,央行的角色已經突破傳統角色邊界,在必要的時候也可以“親自下場”充當金融市場的直接參與者。在應對危機期間,央行主要通過資產購買直接參與金融市場。如歐洲央行在2020年3月新冠疫情嚴峻的時候,前后兩次宣布進行包含公司債券、商業票據在內的資產購買,為受危機影響嚴重的企業精準投放將近9000億歐元的天量流動性,幫助企業渡過最困難的時刻。到2020年6月,歐洲央行將資產購買增至13500億。換言之,在3個月之內,歐洲央行通過直接市場參與,精準投放了超過20000億歐元的流動性。從鏡鑒意義上看,提高財政金融政策應對突發危機有效性的關鍵在于短時間內精準地釋放天量流動性。這就要求央行有創新地作為,而不能囿于傳統的條條框框中。

(六)救助方法由偏重債務償還轉向債股并用

傳統上,財政金融政策紓困的主要目的是解決債務償還問題,通過流動性提供和成本降低,幫助有發展潛力但因突發危機而出現流動性困難的企業免受破產沖擊。落實到具體工具上,主要是貸款、降息、擔保、直接補助等。歐盟和英國應對新冠突發危機的實踐表明,債股并用能達到更大的政策效果,尤其是在推動結構轉型方面,股權工具能發揮更大的作用。如:匈牙利開發銀行為有潛力但陷入新冠突發危機的中小企業提供直接股權融資;德國運用公共資金購入陷入新冠突發危機的國有股份,通過公共風險投資為陷入危機的初創企業解困;歐盟的下一代復蘇計劃主要依靠6大計劃的股權投資促進中小企業的綠色化和數字化轉型。在紓困之際,借助股權投資,可以通過公司治理機制,從根本上改變中小企業的發展方向,從而改變未來企業競爭力的版圖。從鏡鑒意義上看,在應對危機時,可以對已有金融資源和金融體系進行調整,集中資源組建轉型基金,用股權工具并購、重組、投資,更好地達到既紓困又促進轉型的雙重目標。

參考文獻:

[1]AUERBACH A J,Gorodnichenko Y.Fiscal Multipliers in Recession and Expansion[M].Chicago:University of Chicago press,2012:63-98.

[2]MAHFOUZ S,HEMMING R,KELL M.The Effectiveness of Fiscal Policy in Stimulating Economic Activity:A Review of the Literature[EB/OL].(2002-12-01)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=880868.

[3]CHINN D,KLIER J,STERN S,TESFU S.Safeguarding Europe's livelihoods: Mitigating the employment impact of covid-19[EB/OL].(2020-05-01)[2023-03-31]. https://www.mckinsey.com/industries/public-sector/our-insights/safeguarding-europes-livelihoods-mitigating-the-employment-impact-of-covid-19.

[4]JUERGENSEN J,GUIMON J,NARULA R.European SMEs amidst the COVID-19 crisis:assessing impact and policy responses[J].Journal of Industrial and Business Economics,2020(47):499-510.

[5]REVOLTELLA D,MAURIN L,PAL R.EU firms in the post-COVID-19 environment[EB/OL].(2020-06-23)[2023-03-31].https://cepr.org/voxeu/columns/eu-firms-post-covid-19-environment-investment-debt-trade-offs-and-optimal-sequencing.

[6]金碚,原磊.德國金融危機救援行動的評析及對中國的啟示[J].中國工業經濟,2009(7):26-33.

[7]STEINBERG P,LUTHEN H,GEHRING L,SCHULZ-BIANCO D. Der Wirtschaftsstabilisierungsfonds——eine(Zwischen-)Bilanz[J].Wirtschaftsdienst,2022,102:199-203.

[8]ANNETTE L.The development of Horizon Europe[J].Impact,2021(4):30-31.

[9]李舒沁.歐盟支持中小企業數字化轉型發展政策主張及啟示[J].管理現代化,2020,40(5):65-68.

[10]鄭春榮,金欣.歐盟數字主權建設的背景、路徑與挑戰[J].當代世界與社會主義,2022(2):151-159.

[11]HURLEY J,KARMAKAR S,MARKOSKA E,et al.Impacts of the Covid-19 Crisis: Evidence from 2 Million UK SMEs[EB/OL].(2021-06-11)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3868881.

[12]JOHN G.The monetary policy strategy of the Bank of England in 2020–21: An assessment[J].Economic Affairs,2023(43):53-72.

[13]李欣.新冠疫情沖擊下英國財政政策的調整及啟示[J].財經問題研究,2020(12):125-133.

[14]顏夢潔.新冠肺炎疫情期間各國財政政策的實踐、特征與思考[J].經濟研究參考,2020(13):29-43.

[15]COWLING M,NIGHTINGALE P,WILSON N.COVID-19 lending support and regional levelling up:evidence from UK loan guarantee schemes[J].Regional Studies,2023:1-16.

[16]SAMIRI I.Firm Indebtedness, Investment and Productivity[J].Covid-19 and Productivity,2022(34):34-46.

[17]GARTNER L,MAREK P.The impact of German public support transfers on firm finance: Evidence from the Covid-19 crisis[EB/OL].(2022-07-11)[2023-03-31].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4156119.

[18]PAL R,LALINSKY T.Efficiency and effectiveness of the COVID-19 government support:Evidence from firm-level data[EB/OL].(2021-06-06)[2023-03-31].https://ideas.repec.org/p/zbw/eibwps/202106.html.

[19]JIBRIL H,ROPER S,HART M.Covid-19, business support and SME productivity in the UK[EB/OL].(2021-06-22)[2023-03-31].https://www.productivity.ac.uk/wp-content/uploads/2021/06/COVID19-business-support-and-SME-productivity-in-the-UK-FINAL.pdf.

The EU and the UK's Fiscal and Financial Rescue Policies for Small and Medium-sized Enterprises and Their Referencing

Shi Xiaojun,Tian Wenjun,Tang Songtao

(Renmin University of China,Beijing 100872,China)

Abstract:The fiscal and financial rescue policies for small and medium-sized enterprises adopted by the EU and the UK in response to sudden crises with high uncertainty and sustained impact include two aspects:Firstly,a policy combination that ensures employment and prevents liquidity crises,serving the goal of“survival preservation”;Secondly,utilizing crisis management opportunities to implement“transformation promotion”incentive policies that promote the green and digital transformation of SMEs. The European Union's liquidity guarantee policy has effectively prevented the large-scale bankruptcy of SMEs. In contrast,the UK's job retention program and other employment security policies have played a significant role in stabilizing employment,alleviating the lack of liquidity in the service industry,promoting capital equipment investment,and maintaining the vitality of enterprises. The following points are considered to be of value:establishing a balanced and resilient approach to policy design;rationalizing the stratification and allocation of financial resources for bailout;leveraging crisis management to promote structural transformation;increasing the strength of job preservation policies;innovative central bank action;and structuring transition funds to increase the use of equity instruments.

Key words:emergent crisis;SMEs;bailout;fiscal and financial policies;economy recovery

責任編輯:劉有祥 李祖杰

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33