房地產(chǎn)風(fēng)險表現(xiàn)、傳導(dǎo)機制及對策

2023-08-03 07:35:40胡潔于憲榮

西部學(xué)刊 2023年13期

胡潔 于憲榮

摘要:房地產(chǎn)業(yè)作為我國經(jīng)濟的支柱產(chǎn)業(yè),對經(jīng)濟增長、就業(yè)、財稅收入、居民財富、金融穩(wěn)定都具有重大影響。近期金融監(jiān)管的加強導(dǎo)致房地產(chǎn)及上下游行業(yè)資金流動性下降,出現(xiàn)了企業(yè)違約、預(yù)期下行、供需雙弱等一系列問題;疊加新冠疫情影響,居民住房按揭貸款違約風(fēng)險增加,房地產(chǎn)投資下滑加大了地方政府債務(wù)風(fēng)險,房價下跌將造成信貸資產(chǎn)估值損失,極易引發(fā)系統(tǒng)性金融風(fēng)險。當前房地產(chǎn)行業(yè)所面臨的危機實質(zhì)是整個樓市的信心和預(yù)期的危機,當務(wù)之急,以重塑整個市場的預(yù)期和信心為突破口,從短期看,建議適度放寬對房地產(chǎn)企業(yè)的金融支持,弱化風(fēng)險企業(yè)的負面影響,加強預(yù)期引導(dǎo);從長期看,要建立房地產(chǎn)健康發(fā)展的長效機制,推動房地產(chǎn)企業(yè)轉(zhuǎn)向更加穩(wěn)健經(jīng)營、可持續(xù)和轉(zhuǎn)型升級的新發(fā)展模式。

關(guān)鍵詞:房地產(chǎn);風(fēng)險;流動性危機;債務(wù)違約

中圖分類號:F299.23文獻標識碼:A文章編號:2095-6916(2023)13-0159-06

Real Estate Risks: Performance, Transmission Mechanism and Countermeasures

Hu Jie1,2Yu Xianrong2

(1. Institute of Quantitative & Technological Economics, Chinese Academy of Social Sciences (CASS), Beijing 100732;

2. Faculty of Applied Economics, University of Chinese Academy of Social Sciences (UCASS), Beijing 102488)

Abstract: The real estate industry, as the pillar industry of Chinas economy, has a significant impact on economic growth, employment, fiscal revenue, residents wealth and financial stability. The recent strengthening of financial regulation has resulted in a decline in the liquidity of real estate, its associated upstream and downstream industries, leading to a series of issues such as corporate defaults, dwindling market expectations, and poor supply and demand. Moreover, the impact of the ongoing epidemic has increased the risk of default on residential mortgage loans, the decline in real estate investment has increased the risk of local government debt, and the decline in housing prices can lead to credit asset valuation losses, which could trigger systemic financial risks. The current crisis faced by the real estate industry fundamentally stems from a crisis of confidence and expectations within the entire real estate market. The urgent task at hand is to rebuild market expectations and trust. In the short term, it is crucial to adopt measures such as moderately relaxing financial support for real estate enterprises, mitigating the negative impact of risky ventures, and providing guidance on market expectations. In the long run, it is imperative to establish a sustainable mechanism for the healthy development of the real estate sector, and to encourage real estate enterprises to shift to a new development model that is more stable, sustainable, and transformative.

Keywords: Real estate; risk; liquidity crisis; debt default

房地產(chǎn)業(yè)作為我國經(jīng)濟的支柱產(chǎn)業(yè)、地方財政收入的重要源頭、國民財富的主要蓄水池,對經(jīng)濟增長、就業(yè)、財稅收入、居民財富、金融穩(wěn)定都具有重大影響,在整個宏觀經(jīng)濟里面有著舉足輕重的地位。房產(chǎn)不只是消費品,還是投資品,具有實物資產(chǎn)和虛擬資產(chǎn)的雙重屬性,容易導(dǎo)致過度投機,引發(fā)金融風(fēng)險。房地產(chǎn)市場與信用市場深度綁定,房地產(chǎn)泡沫破裂導(dǎo)致的信用危機和財富效應(yīng)大幅縮水會給一個國家經(jīng)濟社會帶來沉重打擊。因此,當前穩(wěn)定房地產(chǎn)市場對助力經(jīng)濟回穩(wěn)至關(guān)重要。

一、當前房地產(chǎn)市場風(fēng)險狀況

經(jīng)過多年的改革與實踐,我國房地產(chǎn)業(yè)快速發(fā)展,經(jīng)濟帶動作用不斷增強,在取得一系列成效的同時,一些突出矛盾與問題也不斷累積。以“高負債、高杠桿、高周轉(zhuǎn)”為主要特征的房地產(chǎn)發(fā)展模式,帶來了房價高企、金融風(fēng)險、土地財政等一系列問題,房地產(chǎn)的虛擬屬性越來越突出,房地產(chǎn)開發(fā)企業(yè)杠桿率不斷攀升。近年來,為抑制房價的過快上漲和房地產(chǎn)市場中的投資投機性需求,扭轉(zhuǎn)房地產(chǎn)行業(yè)金融化泡沫化勢頭,國家針對房地產(chǎn)行業(yè)的金融監(jiān)管逐步加強。2021年政府出臺了房地產(chǎn)行業(yè)“三道紅線”(剔除預(yù)收款項后資產(chǎn)負債率不超過70%、凈負債率不超過100%、現(xiàn)金短債比大于1。編者注)和“房貸兩集中”(指在購買房產(chǎn)時,將舊房出售所得款項和新房購買的貸款放在同一個賬戶中,不再分開,稱為“兩集中”。編者注)等融資管理政策,房地產(chǎn)泡沫化金融化勢頭得到根本扭轉(zhuǎn),但2021年下半年以來房地產(chǎn)市場出現(xiàn)了一輪急速調(diào)整,市場信心受損,使得行業(yè)從主動降杠桿變?yōu)楸粍咏蹈軛U,大批房企深陷流動性危機和債務(wù)違約風(fēng)險。此后,為緩解房地產(chǎn)行業(yè)的壓力,中央層面明確“三穩(wěn)”目標、下調(diào)房貸利率、突出“因城施策”等調(diào)控政策;各地政府紛紛放寬行政限制、強化住房公積金貸款支持、加大人口人才引入力度等寬松性政策,覆蓋企業(yè)供給端和居民需求端,但政策效果收效不大,房地產(chǎn)整個產(chǎn)業(yè)鏈下滑趨勢沒有得到根本扭轉(zhuǎn),給經(jīng)濟金融帶來較大風(fēng)險。

(一)房地產(chǎn)企業(yè)違約數(shù)量猛增

金融監(jiān)管加強,使得房地產(chǎn)行業(yè)資金流動性下降,房地產(chǎn)企業(yè)高周轉(zhuǎn)模式難以為繼,一批杠桿率過高、區(qū)域布局畸形、大量挪用預(yù)售資金的企業(yè)開始出現(xiàn)違約風(fēng)險。2021年9月恒大暴雷后,全國數(shù)百家房地產(chǎn)企業(yè)陸續(xù)不同程度出現(xiàn)資金鏈斷裂,房地產(chǎn)領(lǐng)域結(jié)構(gòu)性風(fēng)險上升。根據(jù)人民法院公告網(wǎng)的數(shù)據(jù),2021年有369家、2022年有272家房地產(chǎn)企業(yè)發(fā)布了相關(guān)破產(chǎn)文書,其中大部分為中小房地產(chǎn)企業(yè),破產(chǎn)原因基本為負債過高,導(dǎo)致資金鏈斷裂等。根據(jù)中國房地產(chǎn)行業(yè)2022年的年度報告,113家A股上市公司中有67家披露了業(yè)績,有38家房企虧損,29家獲利,并且虧損合計遠高于獲利合計,八成以上房企都盈利微薄或陷入虧損,其中民營房企普遍深陷債務(wù)危機。

目前,絕大多數(shù)房企面臨債務(wù)危機。據(jù)克而瑞數(shù)據(jù)顯示,近幾年來房地產(chǎn)企業(yè)境內(nèi)債違約規(guī)模呈增長的態(tài)勢,2021年房地產(chǎn)企業(yè)境內(nèi)信用債違約數(shù)量為52只,約是2020年的3.5倍。2022年債券違約主體較2021年有所下降,但房地產(chǎn)行業(yè)仍是最主要的債券違約事件發(fā)生領(lǐng)域。外債方面,2022年是房地產(chǎn)業(yè)美元債違約的重災(zāi)區(qū),共有46家美元債發(fā)生實質(zhì)性違約,較上年增加20家,違約規(guī)模588億美元。其中涉及房地產(chǎn)企業(yè)42家,占比91%,是2021年的3.5倍;房企違約規(guī)模為575億美元,占比高達98%。2023年美元債仍然面臨償債高峰,全年到期量為1 934億美元,房地產(chǎn)美元債到期規(guī)模604億美元,過去3年均維持在600億美元以上的水平,部分房地產(chǎn)企業(yè)仍將面臨較大的流動性風(fēng)險。雖然政策面已經(jīng)開始松動,但隨著償債高峰期的到來,房地產(chǎn)的債務(wù)危機仍將持續(xù)一段時間,房地產(chǎn)行業(yè)進入加速出清、優(yōu)勝劣汰的階段。

(二)房地產(chǎn)業(yè)上下游企業(yè)流動性危機凸顯

通過發(fā)行供應(yīng)商票據(jù)進行商業(yè)性融資一直是房地產(chǎn)企業(yè)的重要資金渠道。房企的商票在很長一段時間未被納入央行監(jiān)管,且它不會被計入有息負債,因此在“三道紅線”下,商票成為許多房企融通資金、降低負債的一條“蹊徑”。2021年下半年以來,隨著房地產(chǎn)業(yè)的流動性漸趨緊張,商票違約、對供應(yīng)商款項的拖欠更加嚴重,今年以來房地產(chǎn)業(yè)的信用危機加速惡化。據(jù)上海票交所公布數(shù)據(jù)顯示,僅2022年下半年出現(xiàn)3次以上付款逾期,且截至2022年12月31日有逾期余額或2022年12月當月出現(xiàn)付款逾期的承兌人數(shù)量為4 886家,是2021年年底(484家)的10倍,其中帶有“房地產(chǎn)”和“置業(yè)”的企業(yè)分別有1 590家和1 406家,而2021年年底分別是56家和36家,分別增長了28.4倍和39.1倍,違約主體不乏知名大型房地產(chǎn)企業(yè)。同時違約的還有169家名稱中帶有“工程”字樣的企業(yè),此外還包括大量的上下游企業(yè),分別涉及門窗、幕墻、瓷磚、石材、混凝土、裝飾裝修等領(lǐng)域中指院發(fā)布的《2022中國房地產(chǎn)百強企業(yè)研究報告》。。由此可見,房企商票的大量違約給上下游供應(yīng)商和工程建設(shè)企業(yè)造成更為嚴重的損失。

(三)房地產(chǎn)市場供需兩端快速下行

2022年以來,雖然政策有所調(diào)整,但從量價兩個維度來看,房地產(chǎn)供給收縮、購房需求邊際走弱,進一步驅(qū)動預(yù)期下行。

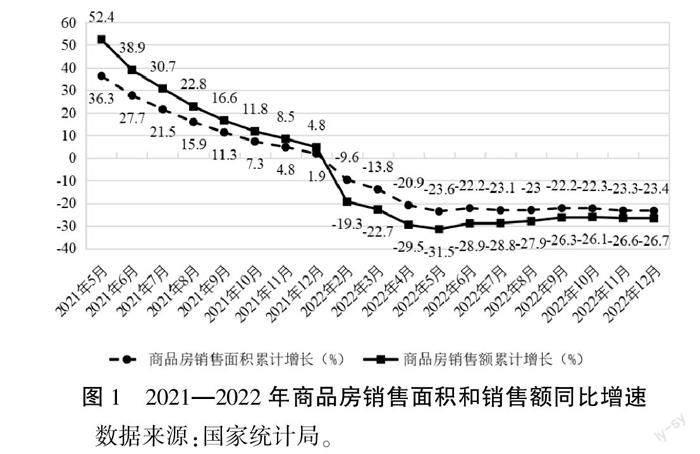

1.房地產(chǎn)需求快速下行,呈現(xiàn)量縮價跌。從全國商品房成交量來看,據(jù)國家統(tǒng)計局的數(shù)據(jù),如圖1所示,從2021年年初開始,商品房銷售面積與銷售額均持續(xù)快速下滑,2022年年初開始增速由正轉(zhuǎn)負,到12月份全國商品房銷售面積累計下降了23.4%,商品房銷售額累計下降26.7%,其中,住宅銷售面積和銷售額分別下降26.8%和28.3%,表明購房需求快速下行。相對應(yīng)地,2022年12月份,70個大中城市中商品住宅銷售價格下降城市個數(shù)增加,各線城市商品住宅銷售價格環(huán)比持平或下降,一線城市同比上漲、二三線城市同比下降。房地產(chǎn)需求走弱,一方面是房地產(chǎn)政策收緊抑制了需求釋放,房地產(chǎn)銷量下行進一步傳遞負面市場預(yù)期;另一方面是部分房企“爆雷”事件引發(fā)行業(yè)系統(tǒng)性風(fēng)險擔(dān)憂,對于房地產(chǎn)行業(yè)景氣的預(yù)期下降,進一步驅(qū)動了需求的下行。

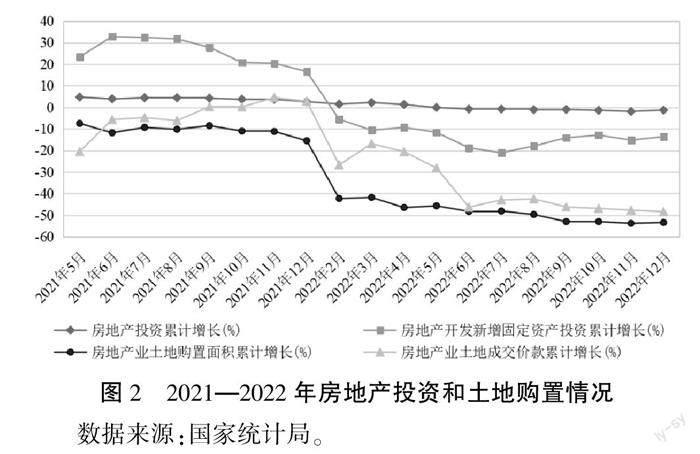

2.房地產(chǎn)供給收縮,土地市場低迷。房地產(chǎn)市場銷售額減少導(dǎo)致房地產(chǎn)企業(yè)資金周轉(zhuǎn)惡化,土地市場景氣度土地市場景氣度=土地成交宗數(shù)/掛牌宗數(shù)。大幅下降,成交率下跌至50%以下合富研究院對全國32城監(jiān)測數(shù)據(jù)。。據(jù)國家統(tǒng)計局數(shù)據(jù)(如圖2)顯示,2021年年初開始,房地產(chǎn)投資同比增速持續(xù)下滑,2022年二季度開始出現(xiàn)負增長,2022年全國房地產(chǎn)開發(fā)投資132 895億元,比上年下降10.0%,其中住宅投資100 646億元,下降9.5%。房地產(chǎn)開發(fā)新增固定資產(chǎn)投資自2022年年初開始快速下滑,增速由正轉(zhuǎn)負,截至2022年12月份同比下降13.6%。房屋銷售下滑加大房地產(chǎn)企業(yè)資金周轉(zhuǎn)壓力,使得購置土地面積在2021年5月開始出現(xiàn)負增長,同比增速保持在-7.5%到-15.5%之間,2022年初開始大幅下跌,一季度下滑至-41.8%,二三季度繼續(xù)下滑,2022年12月份同比更是下滑至-53.4%;土地成交價款自2022年年初開始大幅下跌,增速由正轉(zhuǎn)負,6月同比增速下降46.3%,12月同比下降48.4%。根據(jù)中指研究院的數(shù)據(jù),2022年地方國企城投與央企拿地金額之和占比達到新高79.4%,前100房企拿地總額12 975億元,拿地規(guī)模同比下降48.9%。

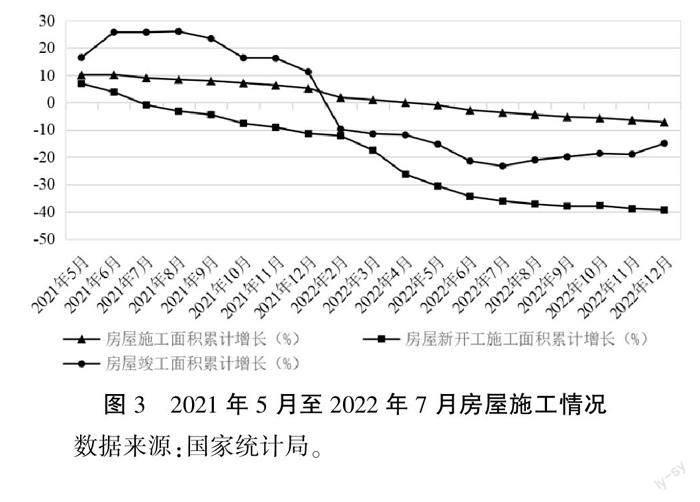

與此同時,現(xiàn)房和期房供給也大幅下滑。據(jù)統(tǒng)計,如圖3顯示,房屋施工、新開工、竣工面積累計同比增速均有所下滑,尤其是2021年下半年以來,新開工施工面積開始出現(xiàn)負增長;房屋竣工面積在2022年初開始出現(xiàn)負增長;房屋施工面積在2022年二季度也開始出現(xiàn)負增長。2022年12月份數(shù)據(jù)顯示,房屋施工面積累計下降7.2%,房屋新開工施工面積累計下降39.4%,房屋竣工面積累計下降15.0%。房地產(chǎn)供給端的持續(xù)收縮使得土地市場交易規(guī)模下降,土地出讓收入下降,地方財政收入隨之大幅下降,導(dǎo)致地方政府債務(wù)風(fēng)險升高。

二、房地產(chǎn)風(fēng)險傳導(dǎo)機制及影響

住房不僅是消費品,還呈現(xiàn)金融資產(chǎn)屬性,房地產(chǎn)與金融相互滲入較深,與金融信用深度綁定,呈現(xiàn)地產(chǎn)金融化、金融地產(chǎn)化[1]。

(一)房地產(chǎn)業(yè)流動性危機向金融部門傳導(dǎo),加大金融體系風(fēng)險

1.房地產(chǎn)市場主體違約風(fēng)險直接加大金融部門風(fēng)險敞口。房地產(chǎn)行業(yè)是高杠桿行業(yè),吸收了全社會大量金融資源。據(jù)統(tǒng)計,銀行存款39%貸給房地產(chǎn),信托的51%的資金都給了房地產(chǎn)。近十年來商業(yè)性房地產(chǎn)貸款余額占各項貸款余額的比重呈現(xiàn)持續(xù)上升的趨勢,2019年商業(yè)性房地產(chǎn)貸款余額為44.4億元,占各項貸款余額的比重為29%,是近十年來的最高,近兩年有所下降數(shù)據(jù)來源:wind數(shù)據(jù)庫。。隨著房地產(chǎn)市場的大幅收縮和快速下行,不僅直接導(dǎo)致金融信貸規(guī)模的大幅收縮,經(jīng)濟效益的下降,而且資產(chǎn)信貸違約大幅上升。一是大量房地產(chǎn)開發(fā)企業(yè)資金周轉(zhuǎn)惡化,直接給銀行等金融機構(gòu)帶來大量不良貸款;二是房企違約風(fēng)險向上下游傳導(dǎo),將對整個產(chǎn)業(yè)鏈上供應(yīng)商、投資人、購房者造成直接損失,導(dǎo)致銀行壞賬增加;三是居民部門的住房按揭貸款的收縮和違約率提高,進一步增加銀行風(fēng)險敞口。近兩年,工農(nóng)中建四大銀行的房地產(chǎn)行業(yè)不良貸款合計1 102億元,比2020年增加了4.3%,2022年為1 801億元,比2021年增加了6.3%;不良貸款率明顯上升,2022年中國銀行同比上漲7.23%,居行業(yè)首位,上漲最少的建設(shè)銀行也達到了4.36%,而且近兩年出現(xiàn)問題的信托公司均與房地產(chǎn)融資直接相關(guān)。

2.房價下跌導(dǎo)致信貸資產(chǎn)估值損失。房產(chǎn)是中國人當前最重要的財富。根據(jù)央行調(diào)查統(tǒng)計司《2019年中國城鎮(zhèn)居民家庭資產(chǎn)負債情況調(diào)查》,我國城鎮(zhèn)居民家庭住房資產(chǎn)約占家庭總資產(chǎn)的六成,明顯高于其他國家,是美國人的兩倍以上、日本和英國人的三倍以上,市值約為GDP的4倍。房產(chǎn)+地產(chǎn)也是中國大部分企業(yè)部門最重要的資產(chǎn),更是居民和企業(yè)部門承擔(dān)債務(wù)最重要的抵押物,如果房價大幅度下跌,就意味著中國所有持有房地產(chǎn)的人,財富都會大幅度縮水,也意味著中國居民和企業(yè)整體信用和承擔(dān)債務(wù)的能力都會大幅度下降。在我國債務(wù)主導(dǎo)型的金融體系中,以銀行為代表的金融機構(gòu)普遍使用土地和房產(chǎn)作為抵押品。房產(chǎn)成為主要的信貸資產(chǎn),房價下跌必然導(dǎo)致信貸資產(chǎn)估值損失。對于以房產(chǎn)作為貸款抵押資產(chǎn)的金融機構(gòu)來說,抵押資產(chǎn)的價值損失必然導(dǎo)致壞賬增加,金融機構(gòu)風(fēng)險敞口加大。歷史經(jīng)驗也說明了房地產(chǎn)周期與經(jīng)濟周期高度吻合,10次經(jīng)濟危機9次都是房地產(chǎn),房地產(chǎn)泡沫是所有資產(chǎn)的終極泡沫。

3.住房按揭貸款違約風(fēng)險加大。近年來,我國居民部門杠桿率持續(xù)上升,據(jù)國家資產(chǎn)負債表研究中心測算,2010年年底居民部門杠桿率為27.3%,而2022年底達到61.9%,年均增長8.35%。與此同時,個人住房貸款余額持續(xù)上升,2022年達到38.8萬億元。相較于居民部門杠桿率和按揭貸款的高速增長,城鎮(zhèn)居民可支配收入的增長可謂相形見絀。如圖4所示,近年來,城鎮(zhèn)居民可支配收入同比增速均在10%以下,受疫情影響,2020年僅為1.2%。截至2022年年底,中國居民部門的債務(wù)/可支配收入,超過了140%。對比其他國家情況,1990年日本的居民債務(wù)/可支配收入接近120%的時候房地產(chǎn)價格開始逆轉(zhuǎn);美國是在2006年這一比例超過125%的時候房地產(chǎn)價格開始逆轉(zhuǎn)。然而,近兩年,受疫情影響,疊加俄烏沖突、美國對我國的封鎖,導(dǎo)致供應(yīng)鏈受到很大影響,對我國經(jīng)濟社會產(chǎn)生了較大沖擊,失業(yè)率攀升,居民收入降低。國家統(tǒng)計局發(fā)布的數(shù)據(jù)顯示,2022年12月份,全國城鎮(zhèn)調(diào)查失業(yè)率為5.5%,31個大城市城鎮(zhèn)調(diào)查失業(yè)率為6.1%,均高于上年同期。16—24歲、25—59歲人口調(diào)查失業(yè)率分別為16.7%、4.8%,處于歷史較高水平。居民可支配收入的降低嚴重影響居民還貸能力,將帶來按揭貸款違約風(fēng)險[2]。

(二)房地產(chǎn)的財富效應(yīng)向?qū)嶓w經(jīng)濟傳導(dǎo),成為拖累經(jīng)濟的主要因素

房地產(chǎn)業(yè)創(chuàng)造的就業(yè)和收入對消費產(chǎn)生直接影響,房價下跌通過財富效應(yīng)進一步抑制居民消費。一是房地產(chǎn)全產(chǎn)業(yè)鏈的不景氣直接導(dǎo)致實體經(jīng)濟收縮。房地產(chǎn)業(yè)超長的產(chǎn)業(yè)鏈條涉及建筑、建材、家具、家電、裝修裝飾等幾十個行業(yè),房地產(chǎn)行業(yè)的流動性危機導(dǎo)致企業(yè)破產(chǎn)以及工人的失業(yè),進而給我國實體經(jīng)濟帶來影響。二是房地產(chǎn)行業(yè)大規(guī)模的失業(yè)和收入大幅下滑,導(dǎo)致居民消費下降,進而拖累實體經(jīng)濟增長。根據(jù)第四次經(jīng)濟普查數(shù)據(jù),2018年我國房地產(chǎn)業(yè)與建筑業(yè)的就業(yè)合計占當年非農(nóng)就業(yè)人數(shù)約15%。另據(jù)國家統(tǒng)計局數(shù)據(jù),2021年房地產(chǎn)開發(fā)企業(yè)平均從業(yè)人數(shù)為280萬人,建筑業(yè)為8 180萬人。如此大規(guī)模從業(yè)人員的收入和生活質(zhì)量下降將加劇當前需求收縮。三是房價下跌通過財富效應(yīng)抑制居民消費,由此拖累經(jīng)濟增長。房地產(chǎn)占我國城鎮(zhèn)居民家庭資產(chǎn)的六成,加之我國的養(yǎng)老和保險金融服務(wù)相對滯后,房地產(chǎn)成為家庭養(yǎng)老和保險的替代金融投資工具中國金融四十人論壇:《2022·CF40中國金融改革報告:金融促進高質(zhì)量發(fā)展之路》分報告《構(gòu)建房地產(chǎn)新模式》,2022年4月24日發(fā)布。。房價下跌導(dǎo)致居民財富大幅縮水,巨大的負財富效應(yīng)必然抑制居民消費,必將對內(nèi)需造成巨大影響,進而使經(jīng)濟陷入衰退。

(三)房地產(chǎn)危機加大地方政府債務(wù)風(fēng)險

伴隨著2000年前后商品住房改革、城鄉(xiāng)土地二元制度以及招拍掛制度等的建立,我國地方政府形成了“以地融資”的財政模式,土地出讓收入在地方政府財政收入中的占比持續(xù)上升。如圖5所示,近10年來,土地出讓收入由2010年的2.82萬億元上升到2021年的8.71萬億元,2022有所下降,為6.69萬億元,土地出讓收入占地方財政收入的比重基本保持在50%以上。由于土地資源及土地出讓收入完全歸于地方政府,部分地方政府為了盡可能擴充自身財力,不惜盲目抬高地價,導(dǎo)致房價的飛速上漲和金融資源向房地產(chǎn)行業(yè)的傾斜,由此在房地產(chǎn)領(lǐng)域積累了巨大的系統(tǒng)性風(fēng)險。多年以來,地方政府依賴土地出讓收入完善基礎(chǔ)設(shè)施建設(shè),償還政府債務(wù),房地產(chǎn)供給端的持續(xù)收縮使得土地市場交易規(guī)模下降,打破了地方政府“以土融資”的財政模式,土地出讓收入下降,地方財政收入隨之下降,地方政府債務(wù)違約的風(fēng)險相應(yīng)增加[3]。

由此可見,房地產(chǎn)快速下滑會引發(fā)對整個經(jīng)濟社會的連鎖反應(yīng),威脅整個宏觀經(jīng)濟的安全,有可能導(dǎo)致經(jīng)濟的全面衰退。

三、促進房地產(chǎn)市場平穩(wěn)健康發(fā)展的政策建議

為消除“三高”房地產(chǎn)行業(yè)發(fā)展模式弊端,2021年中央經(jīng)濟工作會議提出“探索房地產(chǎn)行業(yè)新的發(fā)展模式”,2022年再次提出“推動房地產(chǎn)行業(yè)向新發(fā)展模式平穩(wěn)過渡”。總之,房地產(chǎn)業(yè)要從規(guī)模擴張向高質(zhì)量發(fā)展轉(zhuǎn)變,從重買賣輕租賃向租購并舉轉(zhuǎn)變,從“大拆大建”向城市更新的轉(zhuǎn)變[4]。從短期看,要發(fā)揮政策性開發(fā)性金融適度放寬對房地產(chǎn)企業(yè)的金融支持,弱化風(fēng)險企業(yè)的負面影響,加強預(yù)期引導(dǎo);從長期看,要建立房地產(chǎn)健康發(fā)展的長效機制,推動房地產(chǎn)企業(yè)轉(zhuǎn)向更加穩(wěn)健經(jīng)營、可持續(xù)發(fā)展和轉(zhuǎn)型升級的新發(fā)展模式。

(一)弱化負面影響、加強預(yù)期引導(dǎo),促進良性循環(huán)

當前房地產(chǎn)行業(yè)所面臨的危機實質(zhì)是整個樓市的信心和預(yù)期的危機,當務(wù)之急,應(yīng)以重塑整個市場的預(yù)期和信心為突破口。針對居民購房意愿的下降和市場觀望情緒,壓實房地產(chǎn)開發(fā)企業(yè)、地方政府和金融機構(gòu)的責(zé)任,在堅持市場化、法制化的原則前提下,進一步完善相關(guān)房地產(chǎn)政策措施,確保購房人的權(quán)益。一是多措并舉,盡快處理風(fēng)險事件。風(fēng)險房地產(chǎn)企業(yè)以自救為核心,避免銀行抽貸,用時間換空間穩(wěn)步化解風(fēng)險。二是支持房地產(chǎn)企業(yè)間的兼并重組,防止“爆雷”影響。鼓勵機構(gòu)穩(wěn)妥有序開展并購貸款,引導(dǎo)金融資源更多向“穩(wěn)健企業(yè)”及“保障體系”建設(shè)釋放,重點支持優(yōu)質(zhì)房地產(chǎn)企業(yè)兼并收購困難房地產(chǎn)企業(yè)優(yōu)質(zhì)項目,逐步盤活爛尾項目。

(二)適度加大政策性開發(fā)性金融的支持力度

一是要擴大政策性開發(fā)性金融的資金投放,成立紓困基金,主要集中在“保項目”,確保工程款到位,嚴格執(zhí)行保交樓,優(yōu)先保障民生相關(guān)主體兌付,確保購房人的利益,樹立市場信心。二是運用市場化的方式,最大限度地提升使用效率。通過紓困基金有選擇地注入爛尾項目,項目開始出現(xiàn)資金回流,同時發(fā)揮政策性金融的撬動效應(yīng),引導(dǎo)商業(yè)機構(gòu)提供配套金融支持,促進更多的社會資金和商業(yè)資金進行跟進,最終共同盤活整個項目。只要信心恢復(fù)了,加之價格、利率、政策等空前優(yōu)惠,就能重新啟動市場需求,逐步解開當前的死循環(huán)。

(三)創(chuàng)新金融產(chǎn)品、加強對房地產(chǎn)企業(yè)的金融支持

信貸要加大資金支持力度,實施按揭額度、開發(fā)貸額度的彈性化管理,保障對合規(guī)交易(合規(guī)房地產(chǎn)企業(yè)的購地需求、剛性和改善型購房需求)的支持,支持房地產(chǎn)企業(yè)合理融資需求,同時規(guī)范融資用途,制約“高周轉(zhuǎn)”與“投機交易”。要不斷創(chuàng)新和豐富房地產(chǎn)金融的相關(guān)工具,鼓勵通過直接融資的其他金融工具來支持房地產(chǎn)企業(yè),適度為房地產(chǎn)企業(yè)IPO和發(fā)債開門;加快推進按揭資產(chǎn)證券化、并購融資、綠色債券、房地產(chǎn)REITs等創(chuàng)新金融工具,適時擴大民營房企信用保護工具發(fā)行范圍,協(xié)調(diào)券商等金融機構(gòu)通過信用風(fēng)險緩釋工具(CRMW)等信用保護工具擴大優(yōu)質(zhì)房企的直接融資規(guī)模;加大住房租賃金融支持力度,促進房地產(chǎn)市場健康發(fā)展和良性循環(huán)。

(四)建立房地產(chǎn)健康發(fā)展的長效機制

完善土地供應(yīng)制度,采取更科學(xué)的土地供應(yīng)方式,防止房價大起大落。完善住房供給體系,有效調(diào)整供給結(jié)構(gòu),在有條件的大城市以多種方式努力增加租賃住房供應(yīng)。財政要加快構(gòu)建保障體系,加快推進租賃房、保障房的供給。通過持續(xù)完善保障體系,提高對資金不足人群(包括城市新青年及無房家庭)的基本居住保障,緩減市場過度商品化對居住需求的擠壓。堅持中性的房地產(chǎn)金融政策,實施房地產(chǎn)金融審慎管理制度,在土地稀缺的條件下,降低高房價與城市發(fā)展需求民生問題之間的矛盾。

(五)推動房地產(chǎn)企業(yè)逐步轉(zhuǎn)變經(jīng)營模式

我國的房地產(chǎn)市場正處于新舊模式轉(zhuǎn)換重要階段,要積極探索房地產(chǎn)健康發(fā)展新的發(fā)展模式。對于房地產(chǎn)企業(yè)來說,需要調(diào)整經(jīng)營方式,改變傳統(tǒng)的高存貨、高周轉(zhuǎn)、高杠桿經(jīng)營模式,轉(zhuǎn)向更加強調(diào)穩(wěn)健經(jīng)營、可持續(xù)發(fā)展和轉(zhuǎn)型升級的新發(fā)展模式,在沒有完全成型前要給足過渡措施。當前房地產(chǎn)企業(yè)要適應(yīng)行業(yè)調(diào)整周期,在加大營銷回款力度的同時,緊抓政策窗口期,積極拓展新的融資渠道,以適度杠桿、適量存貨、高效運營維持業(yè)務(wù)高彈性,來適應(yīng)市場分化、調(diào)整、洗牌的格局。

參考文獻:

[1]向為民,謝靜,李嬌.二元均衡下房地產(chǎn)過度金融化:機制、測度及影響因素[J].江淮論壇,2022(1):57-63.

[2]高惺惟.防范房地產(chǎn)金融風(fēng)險及思考[J].中國金融,2021(18):19-20.

[3]梅冬州,溫興春,王思卿.房價調(diào)控、地方政府債務(wù)與宏觀經(jīng)濟波動[J].金融研究,2021(1):31-50.

[4]金觀平.推動房地產(chǎn)業(yè)發(fā)展模式轉(zhuǎn)型[N].經(jīng)濟日報,2023-03-31(1).

作者簡介:胡潔(1970—),女,漢族,陜西咸陽人,博士,中國社會科學(xué)院數(shù)量經(jīng)濟與技術(shù)經(jīng)濟研究所、中國經(jīng)濟社會發(fā)展與智能治理實驗室研究員,中國社會科學(xué)院大學(xué)應(yīng)用經(jīng)濟學(xué)院教授、博士研究生導(dǎo)師,研究方向為公司金融。

于憲榮(1996—),女,漢族,山東濟寧人,中國社會科學(xué)院大學(xué)應(yīng)用經(jīng)濟學(xué)院博士研究生,研究方向為公司金融。

(責(zé)任編輯:葉子)

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

大眾理財顧問(2016年9期)2016-10-11 17:05:02