基于Fama-French三因子模型研究中國A股市場的適應性

2023-08-06 18:27:04王晰

中國市場 2023年21期

王晰

摘?要:適應性市場假說(AMH)是基于有效市場假說(EMH)和行為金融建立的理論體系,提出時間較短,需要從不同角度、用不同方法去驗證其正確性。文章從Fama-French三因子模型的角度選取滬深A股市場(不包括科創板和創業板)2000-2022年的股票數據,分時間段來研究三因子模型中的SMB(市值因子)和HML(價值因子)的超額收益變化以及三因子模型本身在中國股市中的回歸結果,并且結合股市的發生的震蕩事件和監管政策的變化來分析和驗證中國A股市場的適應性特征,同時對三因子模型在中國A股市場的適用程度進行研究分析。得出的結論是中國A股市場與適應性市場假說相映證,市值效應和價值效應隨著市場環境的變化而變化;而Fama-French三因子模型的契合程度較低,需要進一步優化。

關鍵詞:適應性市場假說;Fama-French;三因子模型

中圖分類號:F832.5?文獻標識碼:A?文章編號:1005-6432(2023)21-0000-00

1?引言

適應性市場假說(AMH)結合有效市場假說(EMH)以及行為金融學,體系化地解釋了現代金融市場的異象。基于有效市場理論下的資本資產定價模型(CAPM)在現階段的金融市場中的吻合性較低,近年來越來越多學者開始探究多因子模型對資產進行定價,并且根據多因子模型中的單個因子來研究金融市場中的一些短時現象。而適應性市場理論正是用一套系統的理論框架解釋市場運行規律,對金融市場異象進行解釋。文章將利用Fama-French三因子模型,從研究因子本身到研究模型回歸效果來探究適應性市場理論在中國A股市場中的契合程度。

2?研究意義:

2.1?理論意義

對Fama-French三因子模型的使用,可以驗證該定價模型在中國A股市場的適用程度。之前對三因子模型的研究要么是將時間段局限在一個較短時間段內(2-3年),要么是一個較長的時間段(從股市開市至今)。而文章因為會研究一些短時的金融市場異象,故而需要對不同的時間段進行細致分析,所以可以探究三因子模型在不同的市場環境,不同時間下的適用程度。通過此研究,可以探究對多因子模型的進一步優化的必要性。

適應性市場理論是一個較新的理論,需要不同市場的大量的實證研究來證明其的正確性,之前的研究也有在國內及國外的股票市場或其他金融市場中進行各種實證研究,使用的方法各異,文章從三因子模型的角度來分析適應性市場理論的契合性,能夠為適應性市場理論的檢驗提供參考。

2.2?現實意義

通過對適應性市場理論的研究,更好地分析市場運行狀況,了解市場發展過程中的適應性和有效性的特征以及變化情況,這樣既可以為監管者提供修改監管政策時的一個參考,又可以讓其他市場成分更加了解市場環境,在進行相關市場活動時作出適宜的抉擇。

3?理論基礎及研究現狀

有效市場假說由Fama提出,作為經典金融理論的基礎,已經有近50年的歷史。但隨著金融市場的發展,大量和該假說相悖離的金融異象出現,故而行為金融學出現。然而行為金融學不成體系,更像金融異象的集合。羅聞全提出了適應性市場理論(AMH),調和了有效市場理論和行為金融的分歧。

在該理論的框架下,投資者可以被分為“投機者”“并購者”“資管機構”“普通投資者”,還有一個重要的角色“監管者”。各個參與者之間互相作用,參與者與環境相互作用,均會產生不同的市場現象,參與者在與環境的相互作用時也會相應改變行為以適應市場。

國內外也有諸多研究實證證明了AMH在實際市場中的合理性和契合性。Lo(2005)對美國股市的標普指數進行一階自相關系數分析,得出美國股市有效性是隨時間在進行周期性的波動的。Kian-Ping?Lim(2013)等對美國三大股指收益可預測性進行檢驗,Itoet?al.(2014,2016),以及Akihiko?Noda(2016),使用時變自回歸(TVAR)模型計算市場效率的程度;周孝華等(2017)從動態市場效率、時變貝塔和技術交易策略演變這三個角度對適應性市場假說。

從國內外研究來看已有多種方法在不同的市場中來對適應性市場假說進行實證,方法集中于動態市場效率、時變貝塔等。文章將從Fama三因子模型的角度來對適應性市場假說進行驗證,同時還能檢驗該模型在中國A股市場中不同時間段的有效性。

4?數據處理與結果分析

本研究的數據來自國泰安CSMAR數據庫,選取的是2000年1月到2022年6月滬深A股市場(不包含科創板和創業板)的數據。

Fama-French三因子模型如下式所示:

其中表示股票i在t時刻的收益率;表示t時刻的無風險利率;為截距項,其余為市場資產組合因子,表示以流通市值為權重的市場組合收益率和無風險利率的差值;規模因子為,表示小市值和大市值的股票組合的收益率的差值;賬面市值比因子為高賬面市值比與低賬面市值比的股票組合的收益率之差。

文章所用的收益率數據均為考慮現金紅利再投資的月回報率,無風險利率用CSMAR數據庫中股票市場月度化無風險利率表示,因子數據也來源于CSMAR。

4.1?SMB與HML因子分析

圖1和圖2是2000年1月到2022年6月的SMB因子和HML因子的變化情況,反映的是該時間段中市值差異和價值差異帶來的超額收益。

由圖1和圖2可見兩者在正負之間波動較大,較難看出市值和價值所帶來的實際收益的大小,但是可以由圖形大致分析出:SMB因子在2005年-2009年之間振蕩下行,為負的數據絕對值較大;2010-2017是整體為正較多的。而HML因子變化呈一定的周期性,但波動較SMB因子較小,更難分析收益情況。

為了更好地反應市值和價值因素對收益率的影響,我們設2000年1月的收益為1個單位,然后計算由市值和價值差別帶來的超額收益的累計收益,超額收益率的計算就由Fama-French三因子模型中的SMB和HML的因子計算方法所得,呈現如圖3:

在2017年之前,市值因子在超額收益中的貢獻最大,被稱作“小市值效應”,其中“借殼上市”的融資手段是導致市值效應的一個因素,因為作為殼資源的公司通常具有小市值公司的特征;第二個因素是小市值公司的風險溢價;第三是當時的股票二級市場中,散戶數量和持有的市值都較大,并貢獻極多的流動性,而散戶的投資認知水平較低,偏向投機,故而整個市場投資小盤股的趨勢較為明顯。在2017年后市值因子失效,原因一是在2015-2016年發生巨大的市場波動和“熔斷”事件,導致監管機構陸續調整規章制度,監管更加嚴格,很多并購被叫停,市場操縱者也得到了懲罰。注冊制的討論、科創板的出現等,加快了企業IPO的速度,讓小盤股自身的殼價值變低,這在適應性市場理論中屬于監管者的行為因為市場震蕩而改變;二是國內市場趨于成熟,市場的機構投資者占比升高,散戶減少,這是投機者和資管機構的比例變化,而散戶投資者的教育水平升高,市場的投機性降低,投資者均偏向穩定的大市值股票,這是投機者的認知變化帶動行為變化,也是適應逐漸成熟的市場的表現。

HML累計收益的圖像相較于SMB沒有明顯的波峰和波谷,而是呈現一種周期性。這與市場的周期性相映證。在市場經濟向好的時候,投資者信心較好,傾向于投資小市值,有較大發展空間大成長股,而市場不好的時候,會傾向于投資市值較大,盈利較低的價值股,故而HML會成周期性變化。這也驗證了適應性市場假說中投機者和資管機構根據不同市場環境進行相應的行為變化的說法。

劉思屹和章勇(2022)通過時變自回歸方法(TVAR)測試了中國市場短周期和長周期的有效性程度,其在短周期的分析中發現最弱的市場有效性出現在2007、2008和2015年。市場有效性減弱的時間段內經歷了巨大的波動,而后市場變得更有效,但是這并非是市場的波動所造成的,而是市場參與者根據市場環境的變化而減少投機行為,理性的增加是的市場環境能夠更加地有效。接下來的研究會以這些時間點為節點進行分段。

4.2?Fama-French三因子模型分析

表2?2000-2006滬深A股市場Fama三因子模型回歸結果

在00-06年這段時間內三因子模型的擬合程度較好,r2超過了0.75。市值因子的系數較小,表明此時市值效應還未出現。

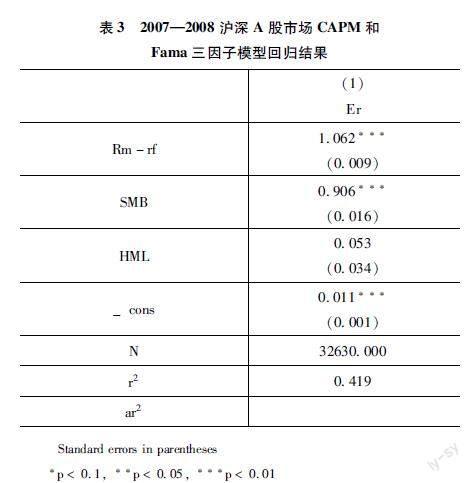

表3?2007-2008滬深A股市場CAPM和Fama三因子模型回歸結果

從07-08年的回歸數據來看,CAPM模型中值較為正常,但r2值相對還是比較小,這個時間段的股市暴漲暴跌,波動性極強,市場有效性較弱;三因子模型的結果來看市值效應初見端倪,SMB因子的系數達0.906,但介于該時間段波動過大,所以分析出的結果參考性較弱。

下面是2009-2016年滬深A股市場三因子模型的回歸結果:

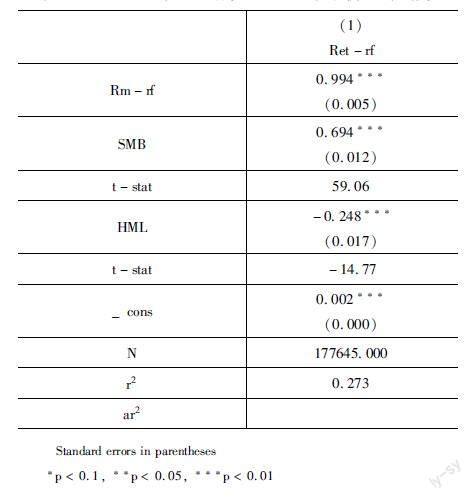

在2009-2016年中SMB因子的系數明顯高于2000-2022年數據的回歸結果,并且t統計值較高,較為顯著,映證了上文中該時間段內的小市值效應。

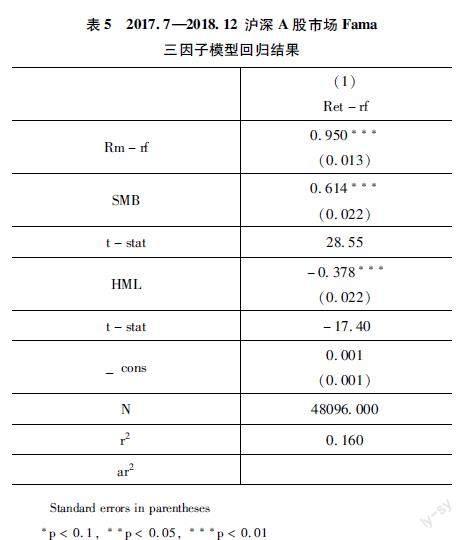

從2017年7月至18年的回歸結果來看,HML和SMB的相對t值大小明顯發生變化,HML的絕對值明顯變大,SMB的t值絕對值變小,可見2016年后投資者更偏向于價值股而非小市值的成長股,與上圖中此時間段SMB的累計收益下降,HML的累計收益上升的狀況相吻合。

值得注意的是,在2020.7-2022.6兩年的后疫情時代中,市值效應似乎又出現了,而HML因子的系數極小,價值效應消失,根據數據推測是后疫情的股市回溫,科技股等小市值成長股較為受歡迎。

5?結論與展望

總結來說,市場中的投機者、資管機構、監管者等行為皆會影響市場環境,同時也會因為市場環境的變化而改變自身的行為,這與生物和環境相互作用,共同進化,達到適應的理論相契合。投機者的投資流動性較大,對于市場環境變化的敏感度較高,在之前認知水平和投資方式有待提高,較為從眾或是喜歡投機,而近年來由于教育水平的提高等因素使得投資觀變得更加健康,使得這個群體的投資行為發生了變化,這類似于達爾文進化論。

由上文數據的分析可以得出中國股票市場具備適應性市場的特征,所以在之后對于股票市場的分析需要結合市場中各個角色的行為變化進行分析,而非局限于固定的模型。同時在研究過程中對于三因子模型的應用可以看出其對中國股市的適用程度較低,今后的研究方向可以是將市場角色的行為因素以及市場環境變化因素納入定價模型中,使得對于資產價值的預測更加準確。

參考文獻:

- ITO?M,NODA?A.Dynamic?stock?market?linkages?and?market?efficiency:?a?non-bayesian?time-varying?model?approach[J].2014,46(23):2744-2754.

- ITO?M,?NODA?A,WADA?T.The?evolution?of?stock?market?efficiency?in?the?us:?a?non-bayesian?time-varying?model?approach[J].?Applied?economics,?2016(48-7/9).

- NODA?A.?A?test?of?the?adaptive?market?hypothesis?using?a?time-varying?ar?model?in?japan[J]. Finance?Research?Letters,2012(1).

- DISCUSSION?F.Reconciling?efficient?markets?with?behavioral?finance:?the?adaptive?markets?hypothesis[j].?social?science?electronic?publishing,2005,?31(1):21-44.

- 陳李宏,宋雅雯.資本資產定價模型實證研究[J].合作經濟與科技,2022(3):71-73.

- 王璐瑤.投資者情緒對資產定價的影響分析——基于Fama-french三因子模型的實證研究[J].現代營銷(學苑版),2022(1):24-26.

- 吳雁南,趙子銥.多因子模型資產定價應用評述[J].企業科技與發展,2021(8):64-66.

[8]?劉思屹,章勇.中國股票市場是有效的還是適應性的?[J].經濟研究導刊,2022(20):62-65.

[9]?周孝華,宋慶陽,劉星.適應性市場假說及其在中國資本市場的實證[J].管理科學學報,2017,20(6):111-126.

[10]?李云紅.?中國股票市場的適應性市場假說特征及相關應用研究[D].成都:西南交通大學,2015.

- 張順禹.?基于多重分形理論的股票市場適應性特征研究[D].濟南:山東大學,2020.