家族涉入對企業(yè)創(chuàng)新行為的影響研究

2023-09-11 18:09:14陳佳麟

中國商論 2023年17期

關(guān)鍵詞:企業(yè)管理

摘 要:本文選取我國上市家族企業(yè)2011—2021年的數(shù)據(jù),主要研究家族涉入與家族企業(yè)創(chuàng)新投入強(qiáng)度之間的關(guān)系,研究過程中控制上市家族企業(yè)的資產(chǎn)負(fù)債率、營業(yè)收入、高管人數(shù)、公司規(guī)模等,并進(jìn)行時間行業(yè)固定效應(yīng)實(shí)證研究。結(jié)果表明:(1)家族領(lǐng)導(dǎo)權(quán)涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度具有積極的促進(jìn)作用;(2)家族所有權(quán)涉入和家族成員參與管理對家族企業(yè)創(chuàng)新投入強(qiáng)度具有先促進(jìn)后抑制的雙重作用;(3)在低家族成員參與管理情境下,家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理存在負(fù)向的交互效應(yīng);而在高家族成員參與管理情境下,兩者交互效應(yīng)不顯著。

關(guān)鍵詞:家族企業(yè);企業(yè)創(chuàng)新;家族涉入;創(chuàng)新投入;企業(yè)管理

本文索引:陳佳麟.<變量 2>[J].中國商論,2023(17):-168.

中圖分類號:F276.5 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-0298(2023)09(a)--05

1 引言

1.1 研究背景

家族企業(yè)作為民營經(jīng)濟(jì)的中堅(jiān)主體,從國內(nèi)市場走向國際市場的競爭經(jīng)營中,實(shí)現(xiàn)從萌芽到成熟的長遠(yuǎn)發(fā)展(王瀟等,2018),在創(chuàng)造經(jīng)濟(jì)新增長點(diǎn)、增加新就業(yè)機(jī)會和工作崗位及提高大眾基本生活質(zhì)量方面做出了卓越貢獻(xiàn)。但隨著國內(nèi)外各類經(jīng)濟(jì)主體的爆增與經(jīng)濟(jì)環(huán)境標(biāo)準(zhǔn)國際化,國內(nèi)國際市場都對家族企業(yè)提出了更高的參與門檻與競爭要求,家族企業(yè)需要不斷尋求新的機(jī)會來尋找新的突破口(劉小元等,2017)。創(chuàng)新始終作為家族企業(yè)保持長期競爭力優(yōu)勢的核心,在新環(huán)境、新背景及新經(jīng)濟(jì)形勢下,如何在創(chuàng)新方面獲取制勝點(diǎn)顯得更為重要與緊迫。因此,如何有效提高上市家族企業(yè)創(chuàng)新投入強(qiáng)度,彰顯我國家族企業(yè)獨(dú)特競爭長處與優(yōu)勢,值得實(shí)時關(guān)注與切實(shí)研究。

1.2 研究意義

1.2.1 理論意義

不同理論視角下,家族涉入對企業(yè)創(chuàng)新的影響不盡相同。社會情感財富理論指出實(shí)際控制于一個家族的企業(yè)在追求經(jīng)濟(jì)效益目標(biāo)最大化的同時,必須滿足家族整體社會情感需求(Gomez-Mejia, 2007)。基于代理成本理論,家族涉入有助于降低管理成本(賀小剛和連燕玲,2009),尤其體現(xiàn)在家族企業(yè)早期的經(jīng)營管理中。家族企業(yè)存在的不對稱利他主義(Schulze等,2003)不斷影響著其對待高風(fēng)險創(chuàng)新投入的態(tài)度,引起理論界的關(guān)注。因此,研究家族涉入對家族企業(yè)創(chuàng)新強(qiáng)度的影響具有理論價值。

1.2.2 現(xiàn)實(shí)意義

本文研究家族涉入對創(chuàng)新投入強(qiáng)度的影響,為家族企業(yè)科學(xué)調(diào)整內(nèi)部管理體系、規(guī)范創(chuàng)新決策方式,以及為家族成員如何有效實(shí)現(xiàn)家族涉入提供了指導(dǎo)意義,有利于將家族企業(yè)整體競爭力推向更高水平。因此,研究家族涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度的影響具有緊迫和關(guān)鍵的現(xiàn)實(shí)意義。

2 文獻(xiàn)綜述

2.1 家族涉入概念的發(fā)展過程

家族涉入是指家族成員領(lǐng)控企業(yè)和參與企業(yè)經(jīng)營管理的程度 (劉小元等, 2017)。家族涉入體現(xiàn)了家族成員在企業(yè)管理和創(chuàng)新戰(zhàn)略決策執(zhí)行過程中的影響力、管控力與責(zé)任感 (Chrisman等,2012)。對家族涉入內(nèi)容與范圍的界定與衡量,從早期的研究內(nèi)容為家族股權(quán)數(shù)研究(Sciascia和Mazzola,2008)逐漸延展至家族在董事會任職、家族成員擔(dān)任高管人數(shù)及家族實(shí)際控制權(quán)等層面的細(xì)化研究( Mazzi,2011)。

2.2 國內(nèi)外研究現(xiàn)狀

代吉林等(2012)實(shí)證結(jié)果表明,家族所有權(quán)與企業(yè)創(chuàng)新投入強(qiáng)度之間存在負(fù)二次項(xiàng)相關(guān)關(guān)系。嚴(yán)若森和葉云龍(2014)實(shí)證研究結(jié)果表明,家族所有權(quán)涉入與創(chuàng)新投入強(qiáng)度呈負(fù)相關(guān)關(guān)系,家族參與管理則與創(chuàng)新投入強(qiáng)度呈正相關(guān)關(guān)系。蔡地等(2016)得出家族成員擔(dān)任高管人數(shù)對家族企業(yè)創(chuàng)新投入強(qiáng)度存在顯著正向影響的實(shí)證研究結(jié)果。而張妮、李曉彤(2017)研究表明,家族領(lǐng)導(dǎo)權(quán)對上市家族企業(yè)增強(qiáng)創(chuàng)新投入強(qiáng)度具有正向促進(jìn)作用。

Francesco(2008)則認(rèn)為,家族參與管理與創(chuàng)新投入強(qiáng)度呈負(fù)相關(guān)關(guān)系;Sciascia和Mazzola(2008)率先研究意大利私營企業(yè)得出家族涉入對企業(yè)績效存在非線性相關(guān)關(guān)系的結(jié)論。Federico等(2010)研究表明,家族參與管理提高將降低對高風(fēng)險的技術(shù)創(chuàng)新投入強(qiáng)度。

綜上所述,國內(nèi)外關(guān)于家族涉入對創(chuàng)新投入強(qiáng)度的影響結(jié)論不一。

3 理論分析與研究假設(shè)

3.1 家族領(lǐng)導(dǎo)權(quán)涉入與家族企業(yè)創(chuàng)新投入強(qiáng)度的關(guān)系

根據(jù)Gomez-Mejia(2007)的社會情感財富理論, 家族成員擔(dān)任領(lǐng)導(dǎo)職位后,為了保證家族企業(yè)繼續(xù)平穩(wěn)發(fā)展與繁盛強(qiáng)大的目標(biāo),將推動更多增強(qiáng)創(chuàng)新投入強(qiáng)度決策的通過與實(shí)施。由此,本文提出以下假設(shè):

假設(shè)H1:家族領(lǐng)導(dǎo)權(quán)涉入對企業(yè)創(chuàng)新投入強(qiáng)度起積極作用。

3.2 家族所有權(quán)涉入與家族企業(yè)創(chuàng)新投入強(qiáng)度的關(guān)系

家族所有權(quán)涉入在家族企業(yè)制定創(chuàng)新投入強(qiáng)度決策中可能存在雙重影響方式。因此,本文提出以下假設(shè):

假設(shè)H2:家族所有權(quán)涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度起先促進(jìn)后抑制的雙重作用。

3.3 家族成員人數(shù)與家族企業(yè)創(chuàng)新投入強(qiáng)度的關(guān)系

家族成員擔(dān)任家族企業(yè)高管職位時,往往擁有比非本家族成員的外部職業(yè)經(jīng)理人更長的任期,但由于不對稱利他主義的存在(Schulze等,2003),即便家族成員難以勝任高級管理職位,也很少被辭退,這會使得家族企業(yè)難以接收職業(yè)經(jīng)理人的專業(yè)意見。因此,本文提出以下假設(shè):

假設(shè)H3:家族成員參與管理與家族企業(yè)創(chuàng)新投入強(qiáng)度之間呈現(xiàn)倒U型關(guān)系,即家族成員參與管理人數(shù)對家族企業(yè)創(chuàng)新投入強(qiáng)度的影響將由促進(jìn)作用轉(zhuǎn)為抑制作用。

3.4 家族涉入不同維度對上市家族企業(yè)創(chuàng)新投入強(qiáng)度的交互效應(yīng)

承假設(shè)H3,如果家族成員參與管理與上市家族企業(yè)創(chuàng)新投入強(qiáng)度之間存在非線性的倒U型關(guān)系,其影響途徑出現(xiàn)拐點(diǎn)將是由于家族成員參與管理增加,從而降低創(chuàng)新投入強(qiáng)度,最終傾向采取相對保守、安于現(xiàn)狀的創(chuàng)新決策。因此,本文提出以下假設(shè):

假設(shè)H4:家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理在影響家族企業(yè)創(chuàng)新投入時存在負(fù)向交互效應(yīng)。

4 樣本選取和模型設(shè)計

4.1 樣本選取和數(shù)據(jù)來源

本文以我國上市家族企業(yè)為研究樣本,家族上市企業(yè)的選取參考李歡等(2014)的研究,以最終控制權(quán)能歸結(jié)到一個自然人或一個家族,且存在家族成員作為家族企業(yè)第一大股東,擁有超過20%股權(quán)或已有家族成員擔(dān)任董事長或CEO時,家族控股比例允許最低降至10%為標(biāo)準(zhǔn)。樣本觀測期為2011—2021年,最終選取904家上市家族企業(yè)作為研究樣本,共獲得6168個觀測值構(gòu)成非平衡面板數(shù)據(jù)。本文相關(guān)數(shù)據(jù)均來自國泰安數(shù)據(jù)庫,個別數(shù)據(jù)通過企業(yè)年報查得。研究數(shù)據(jù)處理、描述性統(tǒng)計、回歸分析所使用的軟件為Stata 17.0統(tǒng)計軟件。

4.2 變量設(shè)計

(1)被解釋變量為創(chuàng)新投入強(qiáng)度(R&D),借鑒Allan等(2004)的研究分析,本文選擇家族企業(yè)當(dāng)年研發(fā)投入/總資產(chǎn)作為家族企業(yè)創(chuàng)新投入強(qiáng)度的衡量指標(biāo)。

(2)解釋變量為家族涉入方式,借鑒B?hren等(2019)和蔡地等(2016)的研究經(jīng)驗(yàn),用家族領(lǐng)導(dǎo)權(quán)涉入(LP)、家族所有權(quán)涉入(OP)與家族成員參與管理(FN)作為衡量家族涉入方式的細(xì)化指標(biāo)。

(3)控制變量參考賀小剛和連燕玲(2009)的研究,將公司規(guī)模、營業(yè)收入、高管人數(shù)、資產(chǎn)負(fù)債率、總資產(chǎn)收益率、主營業(yè)務(wù)收益率、賬面市值比作為控制變量,以加強(qiáng)各主要變量的相關(guān)性,具體指標(biāo)的含義如表1所示。

4.3 模型設(shè)計

本文選擇904家上市家族企業(yè)的非平衡面板數(shù)據(jù)構(gòu)造家族涉入與企業(yè)創(chuàng)新的模型。為了確認(rèn)面板數(shù)據(jù)模型進(jìn)行LR檢驗(yàn)、F檢驗(yàn)和Hausman檢驗(yàn),結(jié)果顯示變量符合固定效應(yīng)模型。因此,選擇對所有模型進(jìn)行滯后一期的時間行業(yè)固定效應(yīng)非平衡面板數(shù)據(jù)回歸分析。為了對假設(shè)H1、假設(shè)H2、假設(shè)H3和假設(shè)H4進(jìn)行論證分析,構(gòu)造模型如下:

R&Di,t=ci,t-1+β1LPi,t-1+β2SIZEi,t-1+β3OIi,t-1+β4MNi,t-1

+β5DEi,t-1+β6ROAi,t-1+β7GPRi,t-1+β8MTBi,t-1+εi,t-1(1)

R&Di,t=ci,t-1+β1OPi,t-1+β2OP×OPi,t-1+β3SIZEi,t-1+β4OIi,t-1+β5MNi,t-1

+β6DEi,t-1+β7ROAi,t-1+β8GPRi,t-1+β9MTBi,t-1+εi,t-1(2)

R&Di,t=ci,t-1+β1FNi,t-1+β2FN×FNi,t-1+β3SIZEi,t-1+β4OIi,t-1+β5MNi,t-1

+β6DEi,t-1+β7ROAi,t-1+β8GPRi,t-1+β8MTBi,t-1+εi,t-1(3)

R&Di,t=ci,t-1+β1LPi,t-1+β2LP×FNi,t-1+β3FNi,t-1+β4SIZEi,t-1

+β5OIi,t-1+β6MNi,t-1+β7DEi,t-1+β8ROAi,t-1+β9GPRi,t-1

+β10MTBi,t-1+εi,t-1(lowparticipation)(4)

R&Di,t=ci,t-1+β1LPi,t-1+β2LP×FNi,t-1+β3FNi,t-1+β4SIZEi,t-1

+β5OIi,t-1+β6MNi,t-1+β7DEi,t-1+β8ROAi,t-1+β9GPRit-1

+β10MTBi,t-1+εi,t-1(highparticipation)(5)

其中,c表示常數(shù)項(xiàng);β表示相關(guān)系數(shù);SIZE、OI、MN、DE、ROA、GPR及MTB為滯后一期的控制變量;ε為擾動項(xiàng)。

low participation和high participation表示根據(jù)家族參與管理人數(shù)是否存在對創(chuàng)新投入強(qiáng)度峰值時對應(yīng)的家族成員擔(dān)任高管人數(shù)值進(jìn)行分樣本處理。

5 實(shí)證結(jié)果與分析

5.1 描述性統(tǒng)計

總樣本描述性統(tǒng)計如表2所示。

5.2 回歸分析

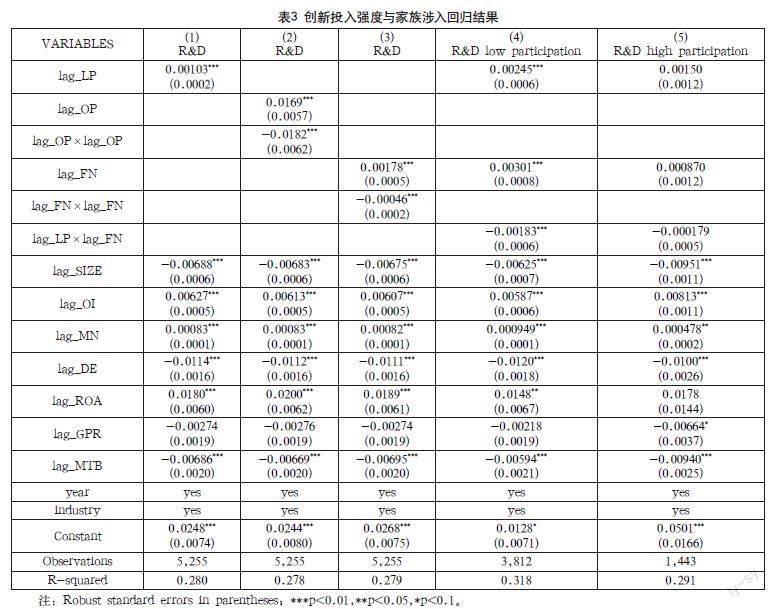

本文利用Stata 17.0統(tǒng)計軟件對6168個研究樣本根據(jù)上文模型(1)~(5)進(jìn)行關(guān)于家族創(chuàng)新強(qiáng)度與家族領(lǐng)導(dǎo)權(quán)涉入、家族所有權(quán)涉入、家族成員參與管理及家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理交互效應(yīng)的滯后一期的時間行業(yè)的固定效應(yīng)回歸分析,回歸結(jié)果如表3所示。

對時間行業(yè)固定效應(yīng)下的回歸結(jié)果進(jìn)行相關(guān)性分析,滯后一期的LP和R&D之間呈現(xiàn)顯著正相關(guān)關(guān)系,滯后一期的OP、滯后一期的FN分別對R&D呈現(xiàn)顯著的倒U型影響路徑,說明家族領(lǐng)導(dǎo)權(quán)涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度起著促進(jìn)作用,家族所有權(quán)涉入和家族成員參與管理對家族企業(yè)創(chuàng)新投入強(qiáng)度起著先促進(jìn)后抑制的雙重作用。

表3的第(1)列回歸結(jié)果顯示,時間行業(yè)固定效應(yīng)下,滯后一期的家族領(lǐng)導(dǎo)權(quán)涉入(LP)對R&D在1%的顯著性水平上呈現(xiàn)正向相關(guān)關(guān)系,即驗(yàn)證了本文的假設(shè)H1。

表3的第(2)列回歸結(jié)果顯示,滯后一期的OP與R&D之間的非線性關(guān)系,OP的二次項(xiàng)系數(shù)顯著為負(fù),一次項(xiàng)系數(shù)顯著為正,即其他變量不變的情況下,當(dāng)期家族企業(yè)內(nèi)部所有權(quán)涉入增加超過拐點(diǎn)時,家族所有權(quán)涉入對下一期的家族企業(yè)創(chuàng)新投入強(qiáng)度邊際影響由正轉(zhuǎn)負(fù),體現(xiàn)了家族企業(yè)所有權(quán)涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度具有先促進(jìn)后抑制的雙重作用,即驗(yàn)證了本文的假設(shè)H2。

表3的第(3)列回歸結(jié)果顯示,滯后一期的FN與R&D之間呈現(xiàn)倒U型相關(guān)關(guān)系,F(xiàn)N的二次項(xiàng)系數(shù)在1%的水平上顯著為負(fù),而FN的一次項(xiàng)系數(shù)在1%的顯著性水平上為正,此結(jié)果表現(xiàn)了家族成員以公司高管身份參與公司管理程度的提高將存在先促進(jìn)家族企業(yè)創(chuàng)新投入強(qiáng)度,超越拐點(diǎn)后轉(zhuǎn)為降低家族企業(yè)創(chuàng)新投入強(qiáng)度的雙重影響效果。因此,驗(yàn)證了本文的假設(shè)H3。

5.3 分樣本的回歸結(jié)果分析

由表3的第(3)列發(fā)現(xiàn),滯后一期的FN對R&D的確存在顯著的非線性相關(guān)關(guān)系。表3的第(4)、(5)列顯示,根據(jù)家族成員參與管理的拐點(diǎn)進(jìn)行分組回歸子樣本下與滯后一期的LP和滯后一期的FN的交互效應(yīng)回歸結(jié)果,發(fā)現(xiàn)低參與度家族企業(yè)的回歸系數(shù)在1%顯著性水平上全部顯著,而高參與度家族企業(yè)結(jié)果皆不顯著。

高家族成員參與管理下的樣本下,交互效應(yīng)雖然在相關(guān)系數(shù)上保持了與低參與度企業(yè)的同號性,但β值完全不顯著,說明難以將高家族參與度管理樣本下的家族領(lǐng)導(dǎo)權(quán)涉入和家族成員參與管理的交互效應(yīng)與家族企業(yè)創(chuàng)新投入強(qiáng)度影響建立顯著相關(guān)聯(lián)系。由此,假設(shè)H4得以驗(yàn)證。

5.4 穩(wěn)健性分析

本文采用Gómez-Mejía等(2007)的做法,將R&D2(研發(fā)投入/營業(yè)收入)替代R&D,依照前文模型(1)~(5)進(jìn)行LP、OP、FN及LP與FN的交互效應(yīng)對R&D2的時間行業(yè)固定效應(yīng)回歸。

實(shí)證結(jié)果與前文回歸結(jié)果整體保持了一致性,印證了前文探討的家族涉入與創(chuàng)新行為之間相關(guān)關(guān)系具有可信度和穩(wěn)定性,詳細(xì)回歸結(jié)果如表4所示。

6 結(jié)論與建議

6.1 結(jié)論

本文使用2011—2021年904家上市家族企業(yè)作為樣本,實(shí)證研究發(fā)現(xiàn)上市家族企業(yè)創(chuàng)新投入強(qiáng)度受家族涉入影響路徑多變。

研究表明:(1)家族領(lǐng)導(dǎo)權(quán)涉入對家族企業(yè)創(chuàng)新投入強(qiáng)度的具有積極的促進(jìn)作用;(2)家族所有權(quán)涉入和家族成員參與管理對家族企業(yè)創(chuàng)新投入強(qiáng)度具有先促進(jìn)后抑制的雙重作用;(3)在低家族參與管理情境下,家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理存在負(fù)向的交互效應(yīng);而在高家族成員參與管理情境下,兩者交互效應(yīng)不顯著。

6.2 建議

本文通過實(shí)證研究家族涉入與創(chuàng)新投入強(qiáng)度的影響關(guān)系,能為我國創(chuàng)新家族企業(yè)緩解自身創(chuàng)新投入力度不足問題做出些許助力,為支持家族企業(yè)創(chuàng)新投入體系給出合理建議。

6.2.1 上市家族企業(yè)應(yīng)注重對自身內(nèi)部家族涉入方式和程度

上市家族企業(yè)作為民營經(jīng)濟(jì)的中堅(jiān)主體參與國內(nèi)外激烈的市場競爭,其本身的技術(shù)創(chuàng)新與創(chuàng)造活動較為關(guān)鍵,更有必要完善自身的家族涉入方式與程度,以支撐企業(yè)創(chuàng)新項(xiàng)目的開展。

家族成員擔(dān)任高管應(yīng)做到“不唯親,只唯才”,適時引入并保證專業(yè)經(jīng)理人才擔(dān)任高管數(shù)量,幫助家族企業(yè)制定并實(shí)現(xiàn)長遠(yuǎn)的戰(zhàn)略發(fā)展創(chuàng)新目標(biāo)。

6.2.2 家族企業(yè)應(yīng)注重家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理的取舍

由于在低參與度時,家族領(lǐng)導(dǎo)權(quán)涉入與家族成員參與管理存在顯著的負(fù)向交互效應(yīng),同時提升領(lǐng)導(dǎo)權(quán)涉入水平與增加家族成員擔(dān)任高管職位來增強(qiáng)創(chuàng)新投入強(qiáng)度的行為只能適得其反,因此根據(jù)家族企業(yè)目前的管理層結(jié)構(gòu)進(jìn)行必要的偏重選擇十分重要。此外,對于創(chuàng)新項(xiàng)目要進(jìn)行嚴(yán)密的篩選,爭取做到投資效率最大化。

參考文獻(xiàn)

蔡地,羅進(jìn)輝,唐貴瑤.家族成員參與管理、制度環(huán)境與技術(shù)創(chuàng)新[J].科研管理,2016,37(4):85-93.

代吉林,李新春,李勝文.家族企業(yè)R&D投入決定機(jī)制研究:基于家族所有權(quán)和控制權(quán)視角[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2012,33 (12):118-126.

賀小剛,連燕玲.家族權(quán)威與企業(yè)價值:基于家族上市公司的實(shí)證研究[J].經(jīng)濟(jì)研究,2009,44(4):90-102.

李歡,鄭杲娉,徐永新.家族企業(yè)“去家族化”與公司價值:來自我國上市公司的經(jīng)驗(yàn)證據(jù)[J].金融研究,2014(11): 127-141.

劉小元,林嵩,李漢軍.創(chuàng)業(yè)導(dǎo)向、家族涉入與新創(chuàng)家族企業(yè)成長[J].管理評論,2017,29(10):42-57.

王瀟,曉芳,阿拉坦其木格.家族企業(yè)中利他主義與代理成本的實(shí)證研究[J].財經(jīng)理論研究,2019(5):103-112.

嚴(yán)若森,葉云龍.家族所有權(quán)、家族管理涉入與企業(yè)R&D投入水平:基于社會情感財富的分析視角[J].經(jīng)濟(jì)管理,2014,36 (12):51-61.

張妮,李曉彤.家族涉入與上市公司創(chuàng)新行為關(guān)系研究:來自我國家族上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].山東社會科學(xué),2017(5):178-183.

Chirico Francesco,Salvato Carlo.Knowledge integration and dynamic organizational adaptation in family firms[J].Family Business Review,2008,21(2):169-181.

Chrisman, J.J, J.H.Chua, A.W.Pearson and T.Barnett.Family Involvement, Family Influence, and Family-Centered Non‐Economic Goals in Small Firms[J].Entrepreneurship Theory and Practice, 2012, 36(2): 267-293.

Eberhart Allan C,William F Maxwell,Akthar R Siddieque.A Exexamination of Long-term? Abnormal Stock,Returns and Operating Performance Following R&D Increases[J].Journal of Finance,2004,59(2): 623-650.

L.R. Gómez-Mejía, K.T. Haynes, M. Nú?ez-Nickel, K.J.L. Jacobson, J. Moyano-Fuentes.Socio-emotional wealth and business risks in family-controlled firms: Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007, 52: 106-137.

Mazzi C.Family business and financial performance:Current state of knowledge and future research challenge[J].Journal of Family Business Strategy,2011,2(3):166-168

Munari Federico,Oriani Raffaele,Sobrero Maurizio.The effects of owner identity and external governance systems on R&D investments:A study of Western European firms[J].Research Policy,2010,39(8):1093-1104.

?yvind B?hren,Bogdan Stacescu,Line F Almli,Kathrine L S?ndergaard.When Does the Family Govern the Family Firm?[J].Journal of Financial and Quantitative Analysis,2019,54(5): 2085-2117.

Sciascia S.and Mazzola P.Family Involvement in Ownership and Management: Exploring Nonlinear Effects on Performance[J].Family Business Review,2008,21(4): 331–345.

William S Schulze,Michael H Lubatkin,Richard N Dino. Toward a theory of agency and altruism in family firms[J]. Journal of Business Venturing,2003,18(4):473-490.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:37:16

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國市場(2016年36期)2016-10-19 04:29:09

中國市場(2016年35期)2016-10-19 02:06:19

商場現(xiàn)代化(2016年22期)2016-10-18 19:58:46

商場現(xiàn)代化(2016年22期)2016-10-18 19:51:48

商場現(xiàn)代化(2016年22期)2016-10-18 19:29:18

中國市場(2016年33期)2016-10-18 13:51:35

中國市場(2016年33期)2016-10-18 13:37:21

商(2016年27期)2016-10-17 04:10:59