新個稅政策下高校教師個人所得稅納稅籌劃探析

2023-09-23 22:13:56鄒娟唐疏影

國際商務財會 2023年14期

關鍵詞:高校教師

鄒娟 唐疏影

【摘要】2019年,我國實施新一輪個人所得稅改革,引入綜合所得稅制。新稅法可供納稅人填報各種專項附加扣除,充分考慮了納稅人的實際負擔,降低了高負擔納稅人的應納稅所得額,從而降低了納稅人的個人所得稅稅負。文章結合工作實際,對高校教師收入的類型和計稅方式進行剖析與納稅籌劃,提出解決方案,以期更好地為有納稅籌劃需求的教職工服務,減輕高校教師的稅收負擔,變相提高可支配收入。

【關鍵詞】高校教師;個人所得稅;納稅籌劃

【中圖分類號】F724.6;F812.42

我國在充分調研的基礎上,自2019年開始執(zhí)行新的個人所得稅稅法。在執(zhí)行新的個人所得稅稅法之前,舊的稅法是按實際發(fā)放的金額按月代扣代繳個人所得稅,高校教師的課酬采用集中方式發(fā)放,沒有發(fā)放課酬的月份工資收入很低,達不到納稅的起征點;而發(fā)放課酬的當月收入畸高就會導致個別月份繳納高額的個人所得稅,極大地打擊了高校教師上課的積極性。高校教師在外兼職收入較多、提供應稅服務的形式多樣,個別月份收入畸高、收入形式復雜等問題,讓納稅籌劃迫在眉睫,合理規(guī)劃個人所得稅納稅方案可減輕高校教師個人所得稅稅收負擔,提高高校教師工作的積極性。

一、高校教師納稅籌劃面臨的問題

(一)納稅意識不強,納稅觀念有待提高

自2019年執(zhí)行個人所得稅匯算清繳以來,稅務機關的征管系統(tǒng)不斷完善,個人所得稅稅收變得更加合理,與此同時,納稅人的收入也變得更加透明,但還是有很多納稅人員意識淡薄,不進行個人所得稅匯算清繳,更有甚者,對在受雇單位以外的單位取得的收入不進行納稅申報,給學校的財務管理工作帶來了很大的稅務風險,同時,也給納稅人帶來了信用風險。

(二)選擇錯誤的年終獎計稅方式或進入了年終獎計稅盲區(qū)

在2023年以前,納稅人可選擇將取得的全年一次性獎金并入當年綜合所得,也可以把全年一次性獎金收入單獨計稅處理,納稅人可以根據實際情況在單獨計稅和并入工資薪金計稅中進行“二選一”。

首先,選擇了錯誤的年終獎計稅方式。很多納稅人隨便選擇一種計稅方式完成了匯算清繳,或者按照大多數人的選擇,按照年終獎單獨計稅的方式完成了匯算清繳。單獨計稅對于年薪高于年終獎的納稅人更友好,但有些新進的教職工,8月份才入職,進行年終匯算清繳時,卻選擇年終獎單獨計稅,這種計稅方式是不可取的,因為在進行年終匯算清繳時,法定扣除額為60 000元/年,如果還填報了專項附加扣除額,扣除總額較高,把年終獎并入綜合所得計稅可能抵減更多的應納稅所得額,不用單獨繳納年終獎的個人所得稅,并入綜合所得計稅后,由于抵減項金額足夠大,也不用繳納個人所得稅。

其次,高校教師在外單位兼職較多,部分教師在受雇單位以外還簽訂了用工協(xié)議,外單位給納稅人也發(fā)放了年終獎,此時,不僅要選擇年終獎的計稅方式,還要權衡在年終獎單獨計稅的前提下,選擇哪一筆年終獎單獨計稅能享受更多的稅收優(yōu)惠,隨便選擇一筆年終獎單獨計稅或者直接并入綜合所得計稅進行匯算清繳,會導致多繳納個人所得稅。

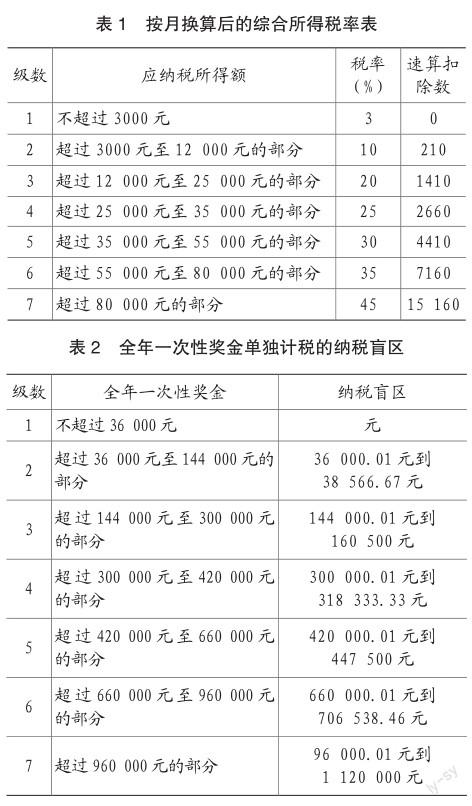

最后,進入年終獎計稅盲區(qū),扣稅額度大幅增加。所謂“年終獎計稅盲區(qū)”,是指發(fā)放年終獎的時候,存在幾個“臨界點”,超過臨界點一點點,扣稅額度會大幅增加。例如年終獎金額為144 000元,計算應納的個人所得稅金額為14 190元;但如果年終獎為144 001元,計算應納的個人所得稅金額為27 390元。多發(fā)1元年終獎,實際收到的年終獎卻因為多繳納了13 200元的稅,導致實際收入下降了許多。所以,發(fā)放年終獎時,一定要避免進入年終獎計稅盲區(qū)。

(三)受雇單位以外的收入未按正確的方式進行納稅申報

高校教師有更多的時間兼職,比如在受雇單位以外的單位上課取得課酬、投稿取得稿酬、與受雇單位以外的單位簽訂用工協(xié)議取得工資等。這些收入的申報方式都不盡相同,但由于發(fā)放這些收入的單位為扣繳義務人,納稅人也不太了解稅收政策,進行錯誤的納稅申報后,納稅人也沒有提出異議。出現的主要問題如下:

首先,誤把勞務報酬按照工資薪金的計稅方式進行納稅申報。有些發(fā)放單位誤把勞務報酬按照工資薪金的計稅方式進行納稅申報,納稅人本人也覺得勞務報酬的稅率太高,按照薪金進行納稅申報還可以節(jié)稅,所以也就默許了采取此方式計稅,但其實按照勞務報酬進行納稅申報反而可以節(jié)稅。按照稅法的規(guī)定,從受雇單位以外的單位取得勞務報酬,要按照勞務報酬的計稅方法對發(fā)放的勞務報酬進行預扣預繳個人所得稅,最低的稅率為20%,稅率較高,很多納稅人都不愿意接受此種計稅方式。但是此種扣稅方式只是在每月預扣預繳的時候使用,匯算清繳時還是和工資薪金一樣按照綜合所得的計稅方式進行處理,勞務報酬所得在進行匯算清繳時可以在稅前扣除800元或收入的20%作為應納稅所得,而工資薪金的收入不能單獨扣除這部分成本來作為應納稅所得,對于勞務報酬收入較高的人群,如果按照工資薪金申報個人所得稅,在預扣預繳個人所得稅的當月,納稅人可能會收到比按照勞務報酬申報納稅更多的金額,但是,在進行個人所得稅匯算清繳時,由于不能享受稅前扣除800元或收入的20%作為應納稅所得,會因此繳納高額的個人所得稅。

其次,沒有正確地對稿酬進行納稅申報。勞務報酬是指個人獨立從事非雇傭的勞務所取得的所得。而稿酬是指個人因其作品以圖書、報刊形式出版、發(fā)表而取得的所得。高校教師經常會取得稿費收入,這部分收入應該由發(fā)放單位按照稿酬進行納稅申報,但是絕大部分的發(fā)放單位按照勞務報酬進行納稅申報,納稅人在進行個人所得稅匯算清繳時也沒有對這些稿費收入的計稅方式提出申訴。稿酬的計稅方式基本上和勞務報酬的計稅方式一致,但考慮了出版、發(fā)表作品的特殊性,對稿酬有一個特殊的稅收優(yōu)惠,可以以勞務報酬的計稅方式算出應納稅所得額后再扣除30%作為應納稅所得額。應納稅所得額減少后自然就可以減少繳納個人所得稅。

(四)進行個稅匯算清繳時未以家庭為單位來進行稅收籌劃

在進行個稅匯算清繳時,對于已婚家庭來講,兩個人各自省錢的方案不一定是家庭單位里最經濟的方案。因為各種專項附加扣除能夠有很多種填報的夫妻分配比例分配,所以,如果在進行個稅匯算清繳時,未以家庭為單位來進行稅收籌劃會多繳納個人所得稅。

二、高校教師納稅籌劃建議

(一)每年進行個人所得稅匯算清繳的培訓,宣傳稅收政策、指導完成匯算清繳

納稅人如未依法如實辦理綜合所得年度匯算的,可能面臨稅務行政處罰,并記入個人納稅信用檔案。高校財務處可以在每年3月份左右進行個人所得稅匯算清繳的培訓和指導,培訓的資料中可以將具體的操作步驟截圖,以PPT進行呈現,方便納稅人學習,在培訓材料中說明進行匯算清繳的必要性和嚴肅性。培訓可以線上線下同時進行,不來學校上課的老師也可以線上參加培訓,培訓結束后將培訓資料打包上傳至學校首頁的下載專區(qū),并為每個分院和行政部門提供咨詢電話,以便在任何有疑問的環(huán)節(jié)能夠隨時獲取納稅咨詢。

(二)選擇正確的年終獎計稅方式、避免進入年終獎計稅盲區(qū)

首先,針對收入較低的個別月份,每個月的收入還沒有扣除額高,或者月收入和法定扣除額差不多,但是專項附加扣除額很高,還有高額的三險兩金可以扣除,此時,把年終獎并入到綜合所得里,作為抵減項充分扣除,可能不需要繳稅,或者只需要針對很低的應納稅所得額繳納3%的個人所得稅;如果這部分月收入較低的納稅人選擇年終獎單獨計稅,那么至少需要按照年終獎的金額作為應納稅所得額繳納不低于3%的個人所得稅,如果年終獎收入金額高,稅率可能也會更高。要想知道哪一種年終獎計稅方式對自己更有利,一個很簡單的辦法就是,在個人所得稅APP上,先選擇年終獎單獨計稅,往下繼續(xù)操作看一下應納稅額,不要提交申報,然后返回選擇將年終獎并入綜合所得計稅,對比一下兩種計稅方式下應納個人所得稅的金額,哪個應納稅額低就選擇哪一種。

其次,納稅人在兩個或兩個以上的單位受雇,在兩處或兩處以上的單位取得年終獎,個人所得稅匯算清繳時可以將兩處取得所得的年終獎相加作為年綜合所得來計算個人所得稅。對于年終獎的優(yōu)惠政策,每一個自然人每一會計年度只能享受一次。如果納稅人在兩個受雇單位取得年終獎,在進行匯算清繳時,要分別操作將每筆年終獎單獨計稅進行操作,對比應納稅額,看看哪筆年終獎單獨計稅更劃算,然后進行最終的操作。實務中,如果在兩個受雇單位取得年終獎的納稅人平時月收入很低,也可選擇將兩筆年終獎都并入綜合所得進行匯算清繳,到底哪種方式更節(jié)稅,最簡單直接的辦法就是用個人所得稅APP進行操作,比較一下哪種計稅方式更劃算。

再次,如果發(fā)放的年終獎金額正好處于年終獎計稅盲區(qū),會出現年終獎應發(fā)數較高的收入者實際收到的年終獎比應發(fā)數較低的收入者金額更低的現象。所以,在發(fā)放年終獎時,要對比參考表1和表2,避開年終獎計稅盲區(qū)。只要發(fā)放的金額在表2標注的納稅盲區(qū)中,此時,可以將超過臨界點的金額放在綜合所得按照工資薪金發(fā)放。按照此種方式,可以避免出現應發(fā)數較多的納稅人而稅后收入卻減少的現象,從而達到納稅籌劃的目的。

年終獎的個人所得稅計算方法為以全年一次性獎金收入除以12個月得到的數額,按照本文所附按月?lián)Q算后的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

參考以上年終獎納稅盲區(qū)的表格,只要發(fā)放的金額處于納稅盲區(qū)中,可以把超過臨界點的一部分金額,并入工資薪金計稅,這樣可以避免繳納高額的年終獎個人所得稅。

(三)進行個人所得稅匯算清繳時仔細核對收入的計稅方式和金額

用個人所得稅APP進行匯算清繳時,先在首頁中的“我要查詢”處核查上一年度的工資薪金、勞務報酬、稿酬和特許權使用費,除了核查金額是否正確,還要核查收入類別是否正確。比如:未和受雇單位以外的單位簽訂用工協(xié)議,誤把勞務報酬申報成工資薪金;稿酬收入顯示在勞務報酬處;未收到以上四種收入對應的金額,但是有申報金額等。出現以上問題的原因有:預扣預繳義務人對稅收政策理解不到位,對收入的納稅申報方式有誤;用虛假的納稅人信息進行納稅申報,實際上并未給納稅人發(fā)放相應的報酬,目的是達到多記成本支出,少算企業(yè)所得稅從而達到少交企業(yè)所得稅的目的。

解決以上問題的方案有兩種:(1)進行匯算清繳時,核查有誤的收入,聯(lián)系發(fā)放單位的會計,請會計進行更正申報,更正申報完成后再進行匯算清繳;(2)在個人所得稅APP上點擊申報金額或申報方式有誤的收入,選擇申訴,申訴后稅務局的工作人員會聯(lián)系發(fā)放收入的單位進行核實,針對有問題的收入發(fā)放單位會進行更正申報,更正申報完成后再進行匯算清繳。

(四)以家庭為單位進行個人所得稅納稅籌劃

在進行年終匯算清繳時,夫妻雙方的收入額都已確定,可通過填報專項附加扣除來對家庭的稅收支出進行籌劃,同樣的專項附加扣除,不同的納稅人填報,產生的稅收支出金額是不相同的,尤其是在夫妻雙方收入相差較大時,更需要進行合理地規(guī)劃。一般情況下,可以選擇夫妻分配比例的專項附加扣除盡量選擇在收入較高的一方中進行填報,這樣可以最大程度的遞減較高收入一方的應納稅所得額,從而達到少繳納個人所得稅的目的。

三、結語

綜上所述,稅收是我國重要的收入來源,依法納稅是每個公民應盡的義務,但在法律法規(guī)允許的范圍內合理合法減輕納稅人的稅收負擔,實現可支配收入的增加,也是每一個納稅人享有的權力。基于此,由于高校教師收入來源多,形式多樣,對高校教師的個人所得稅進行科學、合理地籌劃,可以實現個人與高校的共贏發(fā)展。

主要參考文獻:

[1]孫作林.新個稅法下的綜合所得納稅籌劃[J].財會月刊,2020(09):148-155.

[2]侯思捷,劉怡.個人所得稅綜合所得預扣預繳與匯算清繳制度研析[J].稅務研究,2020(02):35-43.

[3]黃俊.基于新個稅視角下個人所得稅納稅籌劃研究——以高校教師為例[J].西部財會,2020(9).

責編:楊雪

猜你喜歡

河北畫報(2020年10期)2020-11-26 07:21:40

湖南城市學院學報(自然科學版)(2016年2期)2016-12-01 04:07:02

現代教育科學(2016年2期)2016-11-07 09:37:23

中國勞動關系學院學報(2016年5期)2016-09-26 01:59:34

學習月刊(2016年4期)2016-07-11 02:54:18

人間(2015年19期)2016-01-04 12:46:58

亞太教育(2015年18期)2015-02-28 20:54:53

繼續(xù)教育研究(2014年2期)2014-02-27 16:10:46

河北大學學報(哲學社會科學版)(2014年3期)2014-02-27 13:08:57

教育與職業(yè)(2014年31期)2014-01-19 01:48:12