企業(yè)所得稅優(yōu)惠:兩全其美還是二擇其一?

2023-09-28 01:45:52王岳聰

關(guān)鍵詞:企業(yè)

王岳聰

浙江金融職業(yè)學(xué)院會(huì)計(jì)學(xué)院

2021 年12 月31 日,國家稅務(wù)總局發(fā)布了2021 年第34 號(hào)公告《國家稅務(wù)總局關(guān)于企業(yè)所得稅年度匯算清繳有關(guān)事項(xiàng)的公告》(以下稱為34 號(hào)公告),及34 號(hào)公告解讀。在解讀中明確了《減免所得稅優(yōu)惠明細(xì)表》(A107040)第29 行“項(xiàng)目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠”的填報(bào)口徑。即項(xiàng)目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠的計(jì)算。主要內(nèi)容簡(jiǎn)化如下:

企業(yè)所得額應(yīng)按法定稅率25%減半征收,同時(shí)享受優(yōu)惠稅率政策,對(duì)于按優(yōu)惠稅率減半疊加享受減免稅優(yōu)惠部分,進(jìn)行調(diào)整。疊加享受減免稅優(yōu)惠金額的計(jì)算公式如下:

A=需要進(jìn)行疊加調(diào)整的減免所得稅優(yōu)惠金額

B=A×[(減半項(xiàng)目所得×50%)÷(納稅調(diào)整后所得-所得減免)]

疊加享受減免稅優(yōu)惠金額=A 和B 的孰小值。

一、稅收優(yōu)惠:自有一套

企業(yè)所得稅計(jì)算公式,按稅收法律制度規(guī)定,整理如下:

應(yīng)納所得稅額=(收入總額-不征稅收入-免稅收入-各項(xiàng)扣除-允許彌補(bǔ)的以前年度虧損)×稅率-減免稅額-抵免稅額

按上述計(jì)算公式,把已公布的在實(shí)施的稅收優(yōu)惠整理,總結(jié)如下。稅法規(guī)定的企業(yè)所得稅稅收優(yōu)惠方式包括減計(jì)收入、加計(jì)扣除、加速折舊、免稅、減稅、優(yōu)惠稅率、稅額抵免等。

按一般來說,享受應(yīng)納稅所得額減免,那么就不能再享受稅收優(yōu)惠。若所得金額享受了所得減免后,還有剩余金額,那么剩余金額就不再享受稅率優(yōu)惠。34 號(hào)公告解讀就是基于上述展開的,明確了填報(bào)口徑。《減免所得稅優(yōu)惠明細(xì)表》(A107040)第29 行“項(xiàng)目所得額按法定稅率減半征收企業(yè)所得稅疊加享受減免稅優(yōu)惠”的填報(bào)口徑。

二、再過一遍:舉例說明

34 號(hào)公告解讀一共有3 個(gè)例子。由于小型微利企業(yè)的優(yōu)惠稅率是超額累進(jìn)稅率,分段式,非單一稅率。本著舉例需要簡(jiǎn)潔明了,易懂。先看下面例子。便于與34號(hào)公告解讀中的3 個(gè)例子區(qū)分,直接使用例4,舉例說明。

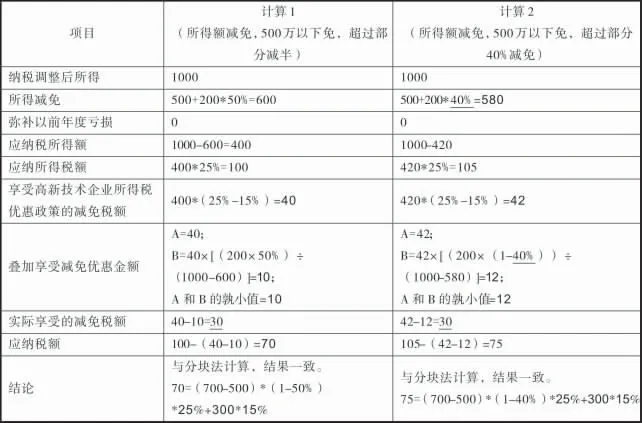

例4:高新技術(shù)企業(yè)適用優(yōu)惠稅率15%,會(huì)計(jì)利潤(rùn)1000 萬元,其中符合條件的技術(shù)轉(zhuǎn)讓所得700 萬元,經(jīng)營所得300 萬元。假定無其他調(diào)整事項(xiàng)。

按照常規(guī)來說,符合條件的技術(shù)轉(zhuǎn)讓享受了500 萬元以下免稅,超過500 萬元的,減半征收。這一條稅收優(yōu)惠,其實(shí)指的就是所得額減免。

方法一:700 萬元享受了所得額減免稅收優(yōu)惠,還剩余100 萬元。該100 萬元所得適用25%稅率,不能再享受15%優(yōu)惠稅率。對(duì)應(yīng)的應(yīng)納稅額=((700-500)*(1-50%))*25%=25 萬元。

方法二:700 萬所得,也可以放棄上述所得額減免優(yōu)惠,直接享受15%優(yōu)惠稅率。應(yīng)納稅額=700*15%=105萬元。

由于二者稅負(fù)差異明顯,方法一優(yōu)先,即享受所得額減免優(yōu)惠。

經(jīng)營所得300 萬元,由于未享受其他稅收優(yōu)惠,那么享受15%優(yōu)惠稅率。應(yīng)納稅額=300*15%=45 萬元。

合計(jì)應(yīng)納稅額=25 萬元+45 萬元=70 萬元。

倘若按照34 號(hào)公告解讀中給定的公式進(jìn)行計(jì)算,選擇700 萬元享受所得額減免優(yōu)惠與300 萬元享受稅率優(yōu)惠。那么其計(jì)算如下表1:

表1:高新技術(shù)企業(yè)

表1 第三欄計(jì)算2 是怎么來的呢?在此處做了一個(gè)大膽的假定,是為了總結(jié)所得稅稅收優(yōu)惠邏輯。假定按符合條件的技術(shù)轉(zhuǎn)讓所得,500 萬以下是全免,500 萬以上減免40%,按60%計(jì)算所得額。那么技術(shù)轉(zhuǎn)讓所得額(所得減免后)=(700-500)*(1-40%)=120 萬元。

小結(jié):無論是之前的常規(guī)認(rèn)知和基本邏輯,還是按34 號(hào)公告解讀中的計(jì)算公式計(jì)算應(yīng)納稅額,二者都一致。34 號(hào)公告解讀中對(duì)于疊加享受減免優(yōu)惠金額的計(jì)算,其本質(zhì)上還是按組成部分的金額,采用比例法。比例的計(jì)算,分子是100,分母是400=300+100。在計(jì)算2 中,分子是120,分母為420=300+120。特別需要注意的是,在計(jì)算B 時(shí),分子的計(jì)算為按比例減免優(yōu)惠的項(xiàng)目所得*(1-減免比例)。例4 中,技術(shù)轉(zhuǎn)讓所得700 萬元。其中500 萬元是定額減免,500 萬元以上部分按比例減免。倘若分子按700 萬為基數(shù)進(jìn)行計(jì)算那么則為錯(cuò)了。

建議:符合條件的技術(shù)轉(zhuǎn)讓所得享受所得額減免有兩種。一是比例減免如按50%減免,按40%減免。二是定額減免。如500 萬元以下全免。對(duì)于疊加享受減免稅優(yōu)惠金額B 的計(jì)算公式需要修正,分子不應(yīng)為項(xiàng)目所得(700 萬元)。而是享受比例減免優(yōu)惠的所得額*(1-減免比例),如例4,200*(1-50%),200*(1-40%)。

三、分段累進(jìn)稅率是否可用

在例4 中,采用單一稅率,分別從常識(shí)(比例法),和34 號(hào)公告解讀的計(jì)算公式來計(jì)算疊加享受的所得稅優(yōu)惠稅額,應(yīng)納稅額,兩者結(jié)果一致。

若優(yōu)惠稅率是多個(gè)的?可行么?

在34 號(hào)公告解讀中,例1 是分段稅率,超額累進(jìn)稅率。對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過100 萬元的部分,減按12.5%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對(duì)年應(yīng)納稅所得額超過100 萬元但不超過300 萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

事實(shí)上,對(duì)于特定的應(yīng)納稅所得額,按上述的多個(gè)分段稅率來進(jìn)行計(jì)算,也是單一稅率。其計(jì)算的方法是加權(quán)平均法。如例1 中,會(huì)計(jì)利潤(rùn)400,計(jì)算所得應(yīng)納稅額是250=300-300*50%+(400-300)。由于小型微利企業(yè)是分段稅率加權(quán)平均稅率為(100*12.5%*20%+(250-100)*50%*20%)/250=7%。

按常規(guī)認(rèn)知分塊計(jì)算,會(huì)計(jì)利潤(rùn)400(300+100)。其中300 享受所得減半,但不享受稅率優(yōu)惠。100,享受稅率優(yōu)惠,即上述的加權(quán)平均優(yōu)惠稅率(7%)。應(yīng)納稅額=(300-300*50%)*25%+100*7%=37.5+7=42.5,與34 號(hào)公告解讀中計(jì)算出的是一致的。

如表2,B 的計(jì)算中,分子150=300*50%,表示的是300 已享受所得額減半措施,150(300-300*50%)表示的留下來部分。分母是400-150(150 為按比例減免部分),也等于100+150(按比例減免后留下部分)。在不考慮彌補(bǔ)以前年度虧損、免稅項(xiàng)目、定額減免情況下,納稅調(diào)整后所得(會(huì)計(jì)利潤(rùn))-所得減免=會(huì)計(jì)利潤(rùn)-符合比例減免項(xiàng)目所得* 減免比例=400-300*50%=100+300*(1-50%),100 為可享受小微企業(yè)優(yōu)惠稅率的所得額。300*(1-50%)是符合條件項(xiàng)目所得*(1-減免比例)。

表2:34號(hào)公告解讀例1

小結(jié):從例1 中可知,若是像小微企業(yè)類似的分段稅率(超額累進(jìn)稅率),在計(jì)算疊加享受的優(yōu)惠稅率時(shí),和單一稅率情形相同,是比例法的應(yīng)用,符合常規(guī)認(rèn)知。

四、以前年度虧損,何去何從

在34 號(hào)公告解讀例1 中,追加一個(gè)條件以前年度可彌補(bǔ)虧損為20 萬元,其他給定條件保持不變。

從常規(guī)認(rèn)知與企業(yè)所得稅優(yōu)惠邏輯出發(fā),會(huì)計(jì)利潤(rùn)400,其中300 可享受所得減半,余下部分150 不再享受小微企業(yè)稅率優(yōu)惠。80(400-300-20)可享受小微企業(yè)稅率優(yōu)惠。按應(yīng)納稅所得額230,分段稅率進(jìn)行計(jì)算加權(quán)平均稅率(100*12.5%*20%+(230-100)*50%*20%)/230=6.74%。

按常規(guī)認(rèn)知分塊計(jì)算應(yīng)納稅額(300-300*50%)*25%+80*6.74%=42.89,顯而易見,與表2 計(jì)算2 列中應(yīng)納稅額40.7 不一致?

五、差異何來:要看分母

按比例法來一遍,疊加享受減免優(yōu)惠金額27.39=42*(150/230),其中230=150(同分子)+80(=100-20)。應(yīng)納稅額42.89=57.5-(42-27.39),與按34 號(hào)公告解讀中的計(jì)算方法得出的結(jié)果一致,應(yīng)納稅額相同。

小結(jié):34 號(hào)公告解讀中,考慮以前年度可彌補(bǔ)的虧損后,關(guān)于B 的計(jì)算公式B=A×[(減半項(xiàng)目所得×50%)÷(納稅調(diào)整后所得-所得減免)],需要修正。主要在分母(納稅調(diào)整后所得-所得減免),應(yīng)修改為(納稅調(diào)整后所得-所得減免-以前年度虧損),這樣保持邏輯一致。

簡(jiǎn)單明了的指導(dǎo)是一種良性的制度。從常規(guī)認(rèn)知與基本邏輯出發(fā),享受全免的所得額,在后續(xù)計(jì)算中,所得額為0,那么所得稅肯定為0。數(shù)學(xué)的角度看,0 乘以任何數(shù)都等于零。同樣的邏輯也適用于定額減免的部分,定額500 減免,500 經(jīng)減免后為0。以前年度虧損等于定額減免,原因在于會(huì)選擇沖減高稅率部分,而非低稅率部分。只有按比例減免政策,比例減免后所得不會(huì)是0。原因在于一個(gè)不等于零的數(shù)乘以另一個(gè)不等于零的數(shù),其結(jié)果不等于零。如100 按比例減免40%,那么會(huì)有所得60 剩余。34 號(hào)公告解讀明確的就是剩余60 所得不再繼續(xù)享受低稅率政策的填報(bào)口徑。

六、以前年度虧損可沖減的所得選擇問題

按例1 計(jì)算2 情形中,可以明顯斷定以前年度虧損沖減的是低稅率的所得,非常規(guī)稅率(25%)項(xiàng)目所得。在應(yīng)納稅所得額的計(jì)算公式中,以前年度虧損是沖減所得,但沖哪一部分并未明確指出。其選擇的權(quán)利留給納稅人。毫無疑問納稅人會(huì)選擇沖減高稅率部分的所得,即例1 中150(300-300*50%),而不是100。按比例法重新計(jì)算得出計(jì)算3。

小結(jié):基于納稅人的視角,以前年度虧損彌補(bǔ),毫無疑問,確定無疑會(huì)選擇高稅率的所得部分。這樣的選擇,會(huì)導(dǎo)致企業(yè)所得稅應(yīng)納稅額減少,納稅人稅負(fù)降低。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2023年9期

中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)2023年9期

- 中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)的其它文章

- 堅(jiān)守初心誠信執(zhí)業(yè)

——關(guān)于加強(qiáng)會(huì)計(jì)人員職業(yè)道德的思考 - 大數(shù)據(jù)視角下大數(shù)據(jù)與會(huì)計(jì)專業(yè)課程體系研究

- 大數(shù)據(jù)背景下高職院校財(cái)務(wù)管理人才培養(yǎng)方案改革與實(shí)踐

- 數(shù)字化經(jīng)濟(jì)背景下高職院校大數(shù)據(jù)與會(huì)計(jì)專業(yè)發(fā)展探究

- 基于技術(shù)技能積累下W高校大數(shù)據(jù)與會(huì)計(jì)專業(yè)社會(huì)服務(wù)能力提升研究

- 高級(jí)財(cái)務(wù)會(huì)計(jì)課程教學(xué)改革實(shí)施與反思