我國企業盈利能力研究可視化分析(1992—2021年)

——基于CiteSpace知識圖譜分析

2023-09-28 01:45:52張凱迪王金云張樹松

中國鄉鎮企業會計 2023年9期

張凱迪 王金云 張樹松

北方民族大學商學院

一、引言

對企業盈利能力主題的文獻進行計量分析,有助于了解我國企業盈利能力的研究現狀和發展動態,厘清該領域研究發展歷程、聚焦前沿學術熱點問題、預測該領域未來學術研究發展方向,對提升我國企業盈利能力的理論研究和實踐應用水平,促進我國企業高質量發展具有重要的現實意義。鑒于此,文章基于中國知網數據庫,選用CiteSpace5.7 軟件結合可視化技術,對近年來我國“企業盈利能力”領域的研究脈絡進行系統地梳理總結。通過對“企業盈利能力”領域研究的相關知識圖譜進行深入分析,不僅能豐富“企業盈利能力”這一主題下研究的基礎理論,還能對于提升企業競爭力,推動新時代背景下企業的高質量發展提供重要的參考價值。

二、研究方法及數據來源

為保證分析結果的權威性和科學性,該文基于中國知網數據庫,運用由陳超美教授主持開發的CiteSpace可視化軟件,以“企業盈利能力”為關鍵詞進行檢索,期刊范圍限定為北大核心和CSSCI 來源期刊,時間跨度為1992.1-2021.8,共檢索到796 條原始數據。對檢索到的原始數據進行清洗整理,刪除了書評,撤回文獻,發言要聞,致辭,新聞等非學術研究文獻,最后獲得有效數據789 條。

三、企業盈利能力可視化分析結果

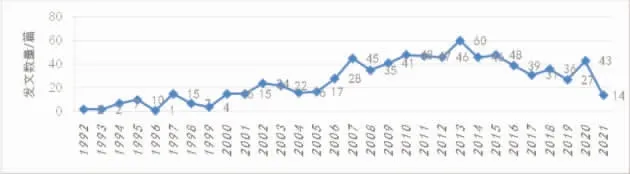

(一)本研究領域文獻發表趨勢

1992 年6 月,徐文麗發表在財經科學上《承包制企業與股份制企業經營機制比較》一文中第一次正式提出“企業盈利能力”一詞,在此之前該研究領域幾乎為空白,1992 年中共十四大提出發展社會主義市場經濟,國有大中型企業建立現代企業制度的改革取得重大進展,企業扭虧為盈的成效顯著,逐漸引起了學術界的關注,之后逐漸成為熱點,文獻發文量逐年上升。1992—2001年,年均文章發表數量維持在7 篇以內,數量較少,為“企業盈利能力”研究領域的起步發展階段;“十五計劃”時期,國家實施積極寬松的宏觀調控政策,我國年均GDP 增速持續加快,2007 年學術界的研究也達到了一個新的高潮,繼而發文量在2013 年達到又一個頂峰,說明在后危機時代該領域的研究學者對企業盈利能力的影響研究的關注度提高。

圖1 “企業盈利能力”研究領域發文趨勢(1992—2021年)

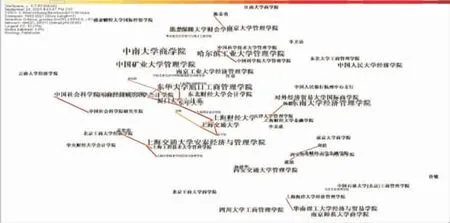

(二)主要研究作者和機構分析

研究作者及機構代表研究該領域的核心力量與主體,對研究人員和機構的可視化分析,可以了解當前研究我國企業盈利能力領域的活躍主體。圖2 中,作者或機構的字號越大,代表發文量越多,連線則代表作者與機構之間的合作關系,連線越多,代表合作關系越密切。

圖2 “企業盈利能力”研究作者和機構核心網絡(1992—2021年)

在CiteSpace.5.7 軟件中設置時間跨度為1992—2021 年,時間切片為1,節點類型選擇作者和機構,閾值設置為g-index=5。利用CiteSpace 軟件對“企業財務績效”文獻數據進行分析,得到1992—2002 年的研究作者及機構合作共現網絡(圖2)。其中涵蓋網絡節點637個,連線317 條,網絡密度為0.0016,裁剪方式選Pathfinder 對圖譜進行優化。

發文量是反映研究學者在該領域學術影響力和科研生產力的重要指標,本文從789 篇文獻中得到595 個作者和484 個機構進行發文量的統計,其中發文量大于2 和3 篇的作者分別占總數的6.3%和6.2%,大于4 篇的僅有張新民、熊楚熊兩位作者,大于5 篇的有中南大學商學院、東華大學旭日工商管理學院等,表明該領域受到不同學者和研究機構的關注,但研究力量相對分散且集中度不高,未形成絕對的核心研究人員及機構。

由圖2 可知,廣西師范大學農衛東、上海交通大學喬峰、上海財經大學孔炯炯等呈現出研究機構與學者之間的合作關系,在研究“企業盈利能力”領域中學術影響力較大。還有呈現出機構與機構之間、同一機構之間不同研究學者之間具有明顯的關聯度,表現他們之間的合作關系。深圳大學財會學院熊楚熊、天津大學管理學院趙黎明等呈現的合作關系不明顯且無明確的領導者。中南大學商學院、東南大學經濟管理學院等研究機構和李衛忠、許敏、李秉成等研究學者之間并未呈現出明顯的合作關系,結合處于較低數值的網絡密度計算值0.0016,說明我國關于“企業盈利能力”的相關研究學者與機構之間關聯度不高,多處于游離狀態,有待于在學術層面進一步合作交流。

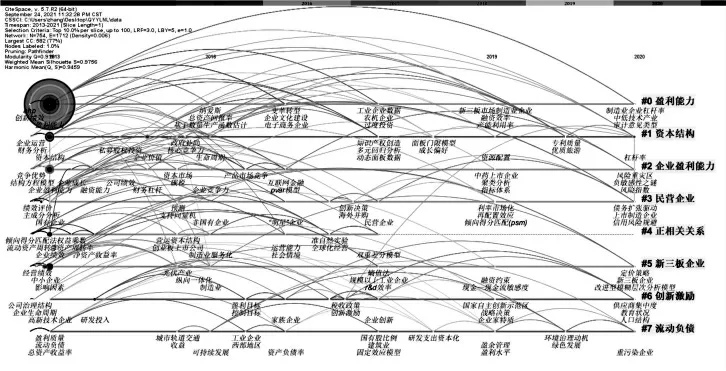

(三)關鍵詞聚類研究

關鍵詞是一篇文章的高度凝練和總結,是文章主旨的精髓。關鍵詞聚類是將樣本中關系緊密的關鍵詞構建成聚類圖,聚集在一起的若干主題詞可構成一個主題的研究領域。引入主題時間線圖應用于關鍵詞聚類分析,可以挖掘該領域的學科研究的核心與邊緣,探討該研究內容的未來發展趨勢。考慮到分析結果的時效性,文章選取年發文趨勢中最近階段(2013—2021 年)對關鍵詞進行聚類研究,形成關鍵詞共現網絡,并進行聚類,從直觀結果來探索該主題的研究熱點。

利用CiteSpace 軟件對“企業盈利能力”主題CNKI文獻數據中的“關鍵詞”類型數據進行聚類,得到2014—2021 年“企業盈利能力”主題時間線圖3,涵蓋節點754 個,關鍵路徑1712 條,網絡密度為0.006,模塊值為0.919,平均輪廓值為0.9756。

圖3 “企業盈利能力”主題時間線圖(2013—2021年)

根據圖3 及分析結果(Q=0.919,S=0.9756)可知,聚類結果顯著且具有說服力。2013—2021 年期間,“盈利能力”“企業運營”等關鍵詞擁有較強的中介中心性,且這些詞之間相互聯系,是該時期核心的研究主題。整個研究內容的關鍵詞“盈利能力”位于圖譜的關鍵節點位置,反映其在整個研究中的基礎性和重要性。此外,出現“企業成長性”“企業生命周期”“R&D 效率”“高新技術企業”“研發投入”“可持續發展”“綠色發展”等新興主題,可見,隨著學術研究的不斷深入和企業的發展,學術界開始理性思考企業的良性發展,探索主題更加關注企業創新與可持續發展的使命與目標。通過對1992-2021 年間789 篇學術論文關鍵詞的歸納分析,發現關于“企業盈利能力”的研究的發展脈絡基本遵循“實踐-定量分析-可持續發展”的主題演化變遷,并且逐漸形成“興起-發展-創新”的階段發展路徑。

(四)關鍵詞突現分析

關鍵詞突現是指關鍵詞出現頻次或使用頻次在某一時段內突然增加,正受到研究人員的密切關注,用以發現某一個關鍵詞衰落或者興起的情況。分析關鍵詞突現可以及時科學地把握本研究領域的新興熱點動向。

在CiteSpace 中設置時間跨度設置為1992—2021年,時間切片為1,利用CiteSpace 軟件對“企業盈利能力”主題中的“關鍵詞”類型數據進行聚類,通過整理得到企業盈利能力研究前沿演進情況,紅色線條代表該關鍵詞的熱點階段(如表1)。

表1 企業盈利能力研究關鍵詞突現圖

結合表1 可以看出,企業盈利能力的研究關鍵詞在近30 年間的變化還是很突出的。1992—2002 年之間出現的“企業財務狀況”“償債能力”等關鍵詞的熱度持續了近十年。此外,“債權人”“企業流動資產”“投資者”等關鍵詞正逐漸向1995—2006 年之間出現的“長期盈利能力”“會計報表”等主題發展過渡。到2002—2012 年學術界對“企業”“企業財務”的主題研究更加注重“實證分析”等的定量研究。此外,在2003—2016 年,“盈利能力分析”“中小企業”等關鍵詞相繼出現,成為研究前沿話題,然而持久性不高。繼2014 年之后,出現“研發投入”“企業價值”“生命周期”等關鍵詞成為新興研究主題,尤其“研發投入”和“生命周期”關鍵詞的熱度一直保持到現在,這一轉變也有成為未來新興研究主題的趨勢。也一定程度說明對“企業盈利能力”領域的主題研究對推動新時代背景下企業的高質量發展是十分有價值的。

四、總結與展望

本文利用CiteSpace5.7R2 軟件對我國近30 年來基于北大核心和CSSCI 期刊中圍繞“企業盈利能力”研究領域分別對1992—2021 年該領域的研究主題發展歷程、主要作者及機構、研究主題的聚類分析及前沿動向進行文本計量和可視化分析,以期通過本文的研究為我國研究人員剖析企業盈利能力的研究現狀及開拓新的研究方向提供一定的借鑒意義。

研究領域文獻在近30 年中呈現波動上升的趨勢,并在未來也有持續增長態勢,結合對作者及機構的共線研究中得出的網絡密度值0.0016,處于較低數值水平,說明我國關于“企業盈利能力”的相關研究學者與機構之間合作關系不明顯,多處于游離狀態,有待于在學術層面進一步加強合作交流。通過對關鍵詞聚類的梳理發現,研究主題伴隨著學術研究的不斷深入和企業管理實踐的不斷發展,學術界的探索主題更加本質化和深度化,在對關鍵詞突現分析中發現關鍵詞也呈現出“實踐-定量分析-可持續發展”階段性的特點,中心性關鍵詞呈現出企業經營理念向創新與高質量發展目標的轉變的特點,且這一轉變也有成為未來新興研究主題的趨勢,且也呈現出現階段下研究人員更加關注的焦點是企業本質化目標,對“企業創新”“研發投入”等的討論度上升,可見,企業創新、研發投入等的研究問題有進一步成為新興研究主題的趨勢。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業技術(2016年15期)2016-12-01 05:31:22