普惠金融能否促進共同富裕?

2023-10-19 09:15:32張蓓祝紅梅周永鋒張曉寧

金融發展研究 2023年9期

張蓓 祝紅梅 周永鋒 張曉寧

摘? ?要:共同富裕是中國特色社會主義的本質要求,是中國式現代化的重要特征。在助力脫貧攻堅、消滅絕對貧困取得全面勝利的基礎上,促進共同富裕是下一步普惠金融工作的重點。理論分析表明,普惠金融能夠通過降低金融服務門檻、促進經濟增長等機制縮小收入差距,促進共同富裕。但普惠金融市場“精英俘獲”現象、經濟機會不足、金融素養匱乏影響普惠金融對收入分配的改善作用,甚至可能加大收入不平等。對86個實證研究模型的Meta回歸分析顯示,普惠金融對共同富裕的影響受到普惠金融指數構造、樣本時間與區域范圍等研究特征的顯著影響。未來應繼續大力發展普惠金融,提升低收入群體的金融服務覆蓋面、可得性和滿意度;同時更注重產業培育等“造血”機制建設,加強金融消費者教育,提升消費者金融素養,疏通金融發揮作用的渠道。

關鍵詞:普惠金融;共同富裕;包容性增長

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2023)09-0031-07

DOI:10.19647/j.cnki.37-1462/f.2023.09.004

一、引言

黨的二十大報告指出,“中國式現代化是全體人民共同富裕的現代化”,要求“著力促進全體人民共同富裕,堅決防止兩極分化”。金融是現代經濟的核心,推動共同富裕,金融能發揮什么作用?金融發展與共同富裕是一個宏大的主題,涉及的理論非常廣泛,相關經驗研究結論差異也較大。適度、規范的金融發展有利于減輕不平等,但金融壓抑和過度金融化可能導致不平等加劇(張曉晶,2021)[1]。就我國農村地區而言,突出問題是金融壓抑,廣大低收入群體難以利用金融工具擴大生產、增加收入。普惠金融強調通過完善金融基礎設施,以可負擔的成本將金融服務擴展到欠發達地區和社會低收入人群,向其提供價格合理、方便快捷的金融服務。這一理念與“以人民為中心”的發展思想和共享發展理念高度契合。黨的十八屆三中全會做出“發展普惠金融”戰略部署以來,在《推進普惠金融發展規劃(2016—2020年)》引導下,我國堅持借鑒國際經驗與體現中國特色相結合、政府引導與市場主導相結合、完善基礎金融服務與改進重點領域金融服務相結合,大力發展普惠金融,金融服務覆蓋面、可得性、便利性大幅提升。2022年2月,中央全面深化改革委員會審議通過《推進普惠金融高質量發展的實施意見》,強調要深化金融供給側結構性改革,把更多金融資源配置到重點領域和薄弱環節。未來一段時期,促進共同富裕是普惠金融的重要著力點。

在此背景下,弄清楚普惠金融能否發揮作用,如何發揮作用,有哪些障礙和需要關注的問題,對于更好發揮普惠金融在實現共同富裕中的作用具有重要意義。關于“普惠金融與共同富裕”這一主題,很多學者結合我國實踐分別從減貧、增收、收入差距、包容性增長等不同視角進行了研究,但由于理論基礎、模型應用、樣本數據的差異,這方面的研究結論也各不相同。為此,本文另辟蹊徑,利用Meta回歸分析法對現有文獻進行研究。本文的創新之處和邊際貢獻在于:一是將眾多涉及“普惠金融與共同富裕”的機制討論納入一個統一的理論分析框架,對這一主題的各種觀點和結論進行梳理,有利于形成全面的認識。二是利用Meta回歸分析對相關文獻進行分析,了解影響實證結果的因素,有助于客觀認識實證研究結論。

二、普惠金融與共同富裕:關于機制的討論

(一)一個簡單分析框架

根據國家統計局居民可支配收入的統計口徑,居民收入有四個來源:一是通過人力資本獲得工資,包括受雇于單位或個人、從事各種自由職業、兼職和零星勞動得到的全部勞動報酬和福利;二是通過從事生產經營活動取得經營性收入;三是通過擁有資產(包括金融資產和非金融資產)獲得財產性收入,包括利息收入、紅利收入、儲蓄性保險收益、轉讓承包土地經營權租金收入、出租房屋收入、出租其他資產收入等;四是轉移性收入,包括養老金或退休金、政策性生產生活補貼、社會救濟和補助、報銷醫療費、贍養收入等。據此,居民收入可表示為:

[Yi,t=Whi,t,GDPt+Bci,t,ei,t+Aai,t,ri,t+T(grt)]

(1)

其中,[Yi,t]為總收入,[i]代表個體,[t]代表時間。[Whi,t,GDPt]為工資收入,主要取決于人力資本[hi,t]和經濟發展水平([GDPt)]。[Bci,t,ei,t]為經營性收入,主要由資本投入([ci,t])和企業家才能([ei,t])決定。[Aai,t,ri,t]為財產性收入,主要影響因素是資產存量([ai,t])和收益率水平([ri,t])。[T(grt)]為轉移性收入,主要取決于財政收入水平([grt])。下面,我們以此為基礎,分析普惠金融對共同富裕的影響機制。

(二)普惠金融與共同富裕的關系及影響機制

關于普惠金融與共同富裕的關系,現有研究主要存在三種結論:一是普惠金融縮小收入差距,促進包容性增長,助力共同富裕;二是普惠金融擴大收入差距,影響共同富裕進程;三是兩者的關系是非線性的。

1. 普惠金融促進共同富裕。普惠金融強調金融發展的包容性,能夠通過降低金融服務門檻、經濟增長效應、涓滴效應與空間溢出效應改善收入分配差距。

一是降低金融服務門檻。普惠金融推進完善金融基礎設施,擴大金融服務覆蓋面,降低了弱勢群體獲取金融服務的門檻,使其能夠享受儲蓄、投資、借貸、保險等服務。儲蓄幫助服務對象平滑消費,增加自有資本積累(顧寧和張甜,2019)[2];低門檻的信貸服務提高了信貸可得性,減輕信貸約束,增強生產投資能力(朱一鳴和王偉,2017;陸炳靜,2018;邵漢華和王凱月,2017)[3-5],促進低物質資本或低社會資本家庭的創業行為(張勛等,2019;尹志超等,2019)[6,7],有助于增加經營性收入[Bci,t,ei,t];助學貸款、教育基金等金融服務有助于加強人力資本積累,提高工資收入[Whi,t,GDPt];金融投資門檻的降低、金融知識的普及為農村家庭提供更多接觸金融資產的機會(王修華和關鍵,2014)[8],有利于提高財產性收入[Aai,t,ri,t];保險等服務提升居民應對自然災害、疾病等風險的能力,規避風險事件對收入的負面沖擊。數字普惠金融進一步提高了金融市場效率,促進了價格發現和信息流通,推動了金融普惠程度的提高(黃倩和李政,2019)[9],有利于全面增強弱勢群體自主發展能力,推動農村居民開展創業活動(尹振濤等,2021)[10],提高農村家庭風險應對水平(張棟浩和尹志超,2018)[11],緩解生產、生活脆弱性,縮小與其他群體的收入差距。邵漢華和王凱月(2017)[5]對全球90個國家的實證研究表明,普惠金融可以通過改善收入分配來減少貧困。

二是經濟增長效應。普惠金融通過改善落后地區的金融服務,促進落后地區的儲蓄積累和投資轉化,從而促進經濟增長。由公式(1)可知,經濟增長通過帶動就業影響[Whi,t,GDPt],通過激發創業創新活動影響[Bci,t,ei,t],通過提高財政收入影響[T(grt)],從多個方面促進居民收入增加。

經濟增長效應具體表現在儲蓄和投資兩個方面:其一是儲蓄效應。隨著普惠金融的發展,農村居民可以選擇的金融產品更加豐富,有助于動員居民進一步將實物儲蓄轉化為貨幣儲蓄(劉新偉和周杰琦,2010)[12],提高農村居民的儲蓄意愿,集中分散資金,為農村經濟發展提供支持(Jeanneney和Kpodar,2011)[13]。另外,普惠金融聚焦縣域和“三農”發展,也有助于避免儲蓄資源通過金融渠道被抽離縣域,削弱金融排斥在農村的空間聚集趨勢,鞏固和強化當地資本的內生積累能力(鄭秀峰和朱一鳴,2019)[14]。其二是投資效應。農村金融體系不斷完善能夠有效降低交易成本,提高儲蓄—投資轉化率(包括實業投資和人力資本投資),拉動經濟增長(Bruhn和Love,2014)[15]。何婧和李慶海(2019)[16]發現,數字金融的普及能夠通過優化社會信任環境,增加農戶對社會的信任程度,促進創業行為,推進儲蓄向投資轉化。

三是涓滴效應與空間溢出效應。涓滴效應即經濟發展過程中,一部分優先發展起來的人群能夠自發通過投資、消費使低收入群體獲益,對收入分配、包容性增長產生長期影響(顧寧和張甜,2019;羅荷花和駱伽利,2019)[2,17]。普惠金融與數字技術結合背景下,即使無法接觸到互聯網的農戶,也能通過電商等渠道被納入市場,增加收入,促進消費(張勛等,2020)[18]。空間溢出效應是指人口、金融資源等要素跨區域流動,有助于與周邊地區的信息共享、金融知識經驗交流、經濟合作,加快鄰近地區經濟發展與收入分配改善(張弘,2021)[19]。

2.普惠金融負向影響共同富裕。也有學者認為,普惠金融并不一定能夠增收益貧、縮小收入分配差距,甚至會影響共同富裕。主要觀點包括:

一是“精英俘獲”。農村金融市場存在明顯的“精英俘獲”現象,金融機構發放“惠農貸”時,往往偏好收入高、社會關系豐富的農戶(王小華等,2021)[20]。金融機構偏離普惠金融目標,優先將金融資源分配給收入水平高、擁有社會資本或政治關聯的資金需求方,不能真正惠及欠發達地區和低收入人群。“精英”農戶通過農貸市場強化自身的生產資料優勢,低收入農戶則較難通過信貸支持實現經營性收[入Bci,t,ei,t的實際提升,]收入不平等加劇(李建軍和韓珣,2019)[21],削弱甚至抵消經濟發展帶來的減貧效應(顧寧和張甜,2019)[2]。

二是經濟機會缺乏。經濟機會是影響普惠金融作用發揮的重要因素,創業活動的缺乏使得金融部門資金配置無效,經濟增長有限,從微觀角度看難以帶來居民經營性收入[Bci,t,ei,t]和工資收入[Whi,t,GDPt]的躍升,無法達到緩解貧困、改善收入不平等的作用(鄭秀峰和朱一鳴,2019;顧國達和吳宛珊,2019)[14,22]。東部地區經濟發展水平高,民營、小微企業眾多,普惠金融能夠通過資源配置促進東部經濟增長,但對市場機會相對匱乏的中西部地區影響有限,或加劇區域發展的不平衡(李建軍等,2020)[23]。

三是金融素養差異。正確合理使用金融工具是普惠金融促進收入增長的前提,無論是經營性收入[Bci,t,ei,t],還是工資收入[Whi,t,GDPt]和財產性收入[Aai,t,ri,t],都是如此。不同群體在學習能力及金融素養層面存在差異,學習能力強的人能夠快速提升金融素養,高效使用金融產品,獲得更高收入;金融素養不足的人金融需求有限,難以有效利用金融工具謀取更高收入,導致收入差距不斷被拉大(屈晶,2020)[24]。部分農戶由于金融知識匱乏,缺乏還款意識,且沒有將資金用于擴大再生產,反而造成過度負債(李建軍和韓珣,2019)[21]。個體受教育程度和認知能力也會影響數字普惠金融作用的發揮(易行健和周利,2018)[25],學歷較高、認知能力更好的人從數字普惠金融中獲益更多。

3. 普惠金融與共同富裕存在非線性關系。Greenwood和Jovanovic(1990)[26]最早提出金融發展和不平等之間存在倒U形關系:在金融發展早期階段,由于金融門檻的存在,窮人無法獲得金融服務,在財富分配中處于劣勢,收入分配差距拉大,但隨著經濟的成熟、金融中介的發展與窮人收入的積累,越來越多的窮人將滿足融資條件,獲得資金支持用以提高人力資本和發展生產,提高工資收入[Whi,t,GDPt]和經營性收入[Bci,t,ei,t]。有研究認為,在普惠金融發展初期,由于缺乏合理的政策引導及激勵措施,金融產品供需不能很好適配,可能導致部分縣域資金流出,使高收入居民從普惠金融中獲得的好處多于低收入居民,此時普惠金融發展反而會擴大收入差距(朱一鳴和王偉,2017)[3]。普惠金融發展到一定程度后,包容性增長效應才能顯現,收入不平等現象得到改善。也有文獻認為,隨著普惠金融繼續發展,到達某個階段后,收入分配的改善效應逐漸收斂(黃秋萍等,2017;任碧云和陳曦,2019)[27,28]。對于經濟發展水平高、中小企業規模大的地區,繼續推廣普惠金融的邊際成本將逐漸高于邊際收益,金融發展對經濟體的負面效應將更為突出(李濤等,2016)[29]。

綜上所述,關于普惠金融與共同富裕的關系,主流觀點認為普惠金融能夠縮小收入分配差距,促進共同富裕。但是由于“精英俘獲”現象、欠發達地區經濟機會缺乏等原因,普惠金融在不同時期、不同地區是否能促進共同富裕存在爭議。

三、普惠金融與共同富裕:中國的經驗證據

本文在知網數據庫檢索了主題包含“普惠金融”“包容性金融”“收入”“貧困”“收入差距”等關鍵詞的文獻,保留最近十年發表于CSSCI、北大核心期刊的139篇文獻。剔除未建立實證模型的文獻綜述類、理論研究類、政策建議類文章后,進一步確定與本文研究主題相符的文獻,從中選定38篇質量較高、具有代表性的實證文獻(共含86個計量模型)進行分析。

將樣本文獻按照實證模型的因變量、實證樣本時間、普惠金融指數(IFI指數,Inclusive Financial Index)構建方法進行了分類整理,結果見表1。根據文獻主題,將各模型的因變量大致分為貧困指標、居民收入、收入差距三類。貧困指標指地區的貧困發生率、家庭的恩格爾系數、多維貧困指數、貧困狀態(“是否貧困”虛擬變量)、家庭貧困深度、家庭貧困強度等度量貧困的指標;居民收入指地區人均GDP、地區人均純收入、家庭收入等指標;收入差距指城鎮與農村人均可支配收入比值、基尼系數、泰爾指數等指標。2013年黨的十八屆三中全會明確提出“發展普惠金融”,因此,把2013年作為劃分樣本時間的分界點。樣本數據2/3以上位于2013年前的歸為“2013年前”分組,否則歸為“2013年后”分組。表中“正顯著”指普惠金融能夠促進共同富裕,即具有減緩貧困、縮小收入差距的效應,而非普惠金融正向影響收入、貧困、收入差距指標本身。“負顯著”同理。

由表1可以發現:一是從實證結論看,僅40.7%(35個)的模型佐證普惠金融對共同富裕有促進作用;有19.8%(17個)的模型負顯著,即普惠金融不僅無法推動共同富裕,還具有反向作用;39.5%(34個)的模型結果不顯著。分指標看,以收入差距為因變量的模型正顯著的結果比重(29.5%)最低,不顯著的結果比重(59.1%)明顯高于因變量為居民收入、貧困指標的模型;以居民收入為因變量的模型正顯著比重最高(56.5%),不顯著的比重最低(8.7%)。二是從時間層面看,2013年后支持普惠金融促進共同富裕的實證模型比重明顯上升,從23.3%提升至50%。數據樣本大部分在2013年前的實證模型結果多為負顯著或不顯著,30個模型僅有7個為正顯著;樣本時間在2013年后的模型,更能佐證“普惠金融促進共同富裕”的觀點,56個模型中28個正顯著、8個負顯著、20個不顯著。三是普惠金融指標方面,多數研究采用綜合指標,從金融服務滲透度、可得性、使用性等維度構建涉及銀行、保險、證券等多行業、綜合性的普惠金融指標體系。也有學者使用單一維度指標,測度普惠金融某一領域的包容性。從結果看,使用綜合性普惠金融指數的模型中正顯著的比重(54.2%)高于單一維度模型(11.1%)。

四、Meta回歸分析

Meta回歸分析方法是指通過回歸分析將多個研究結果進行整合、比較的統計方法,最早由Stanley和Jarrell(1989)[30]提出,并引入經濟學領域,后得到廣泛運用。相比而言,傳統的文獻綜述只歸納梳理已有研究結果,對于相沖突的結論很難進行進一步的分析,也無法得出相對一致的結論。而Meta回歸分析能夠定量分析不同研究的實證過程,挖掘出造成結果異質性的變量,分析結果更為準確客觀。因此,本文使用Meta回歸分析評估普惠金融與共同富裕的相關性,以及潛在調節變量對文獻實證結果的影響。

(一)變量與描述性統計

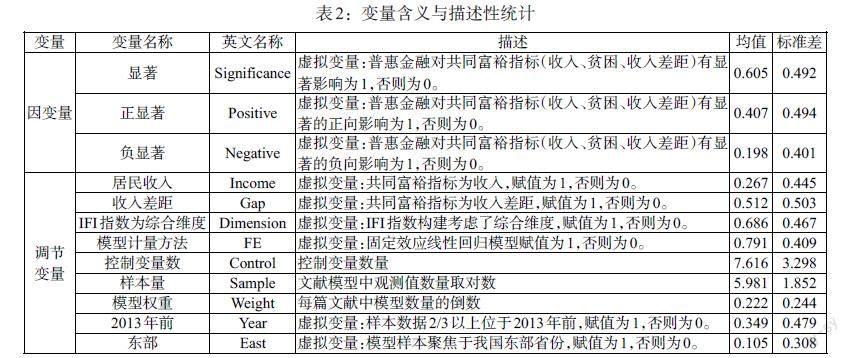

本文選擇的因變量為顯著、正顯著、負顯著。正、負顯著的含義與上部分相同,即如果實證模型發現普惠金融能夠增加樣本群體收入、減少貧困、提升收入分配公平性,則認為結果為“正顯著”,賦值為1。同理可得“負顯著”變量賦值。

調節變量可分為原模型指標選擇、基礎特征兩方面,分別包括原模型因變量指標選取(居民收入、貧困指標、收入差距)、關鍵解釋變量構建(IFI指數是否為綜合維度);模型計量方法、控制變量數、樣本量、樣本時間(是否在2013年前)、樣本區域(是否在東部)、模型權重。對各變量具體含義及描述性統計的詳細說明見表2。

(二)估計結果與分析

構建Meta回歸估計方程如下:

[Significance=F(Income,Gap,Dimension,FE,Control,Sample,Weight,Year,East)]? (2)

[Positive=F(Income,Gap,Dimension,FE,Control,Sample,Weight,Year,East)]? (3)

[Negative=F(Income,Gap,Dimension,FE,Control,Sample,Weight,Year,East)]? (4)

考慮到因變量均為二元虛擬變量,因此,基于Probit模型構建Meta分析方程,使用Logit回歸估計作為穩健性檢驗,估計結果見表3。

可以發現,以“普惠金融對居民收入、貧困指標、收入差距等共同富裕指標具有顯著影響”(即“顯著”)為因變量的回歸中,普惠金融指數的構建方式、樣本位于東部地區、樣本量、模型權重、模型計量方法等調節變量均具備顯著性。

以“普惠金融能夠促進共同富裕”(即“正顯著”)為因變量的Meta分析結果與上述“顯著”的結果大體類似。但除了IFI指數為綜合維度、樣本位于東部、樣本量、模型計量方法等變量外,樣本時間變量也對結果存在顯著影響。IFI指數為綜合維度、樣本位于東部的顯著性也較上一回歸結果有所提升。

對于負顯著回歸,IFI指數為綜合維度、樣本時間、樣本量具備顯著性。其中,樣本時間的顯著性最強。由于負顯著的實證樣本量有限,該結論有效性可能受到影響。

總結可得,普惠金融是否促進共同富裕的實證研究結論主要受到三方面因素影響:

一是普惠金融指數構建方式。基于金融服務滲透性、可得性、使用性等多維度選取指標,構建綜合性普惠金融指數的文獻更易得出顯著、正相關的結論。從國際實踐看,G20、世界銀行等國際組織采用的也都是多維度普惠金融評價體系,原因在于普惠金融內涵豐富,多維度指標更能全面反映普惠金融的發展狀況。

二是樣本時間。2013年后的樣本更容易得到正向結論,樣本大部分位于2013年前則容易得到“不顯著”“負顯著”結論。分析其原因,2013年黨的十八屆三中全會做出“發展普惠金融”戰略部署,2015年底國務院發布《推進普惠金融發展規劃(2016—2020年)》,經過不斷努力,普惠金融的組織體系日益完善、政策保障不斷加強、創新實踐更加豐富,普惠金融的效果逐步顯現。

三是樣本地區。東部地區的研究樣本更易得出顯著、正相關的結論。原因或在于,東部地區市場機制更為暢通,金融資源分配更透明合理,能夠真正流向弱勢群體。此外,東部地區產業基礎好,能夠提供更多就業和投資機會,幫助普惠金融服務對象將生產性資金落地,提高生產能力,最終在收入與分配層面達到推動包容性增長的作用。

(三)小結

在梳理實證研究時,僅有不到一半文獻支持“普惠金融促進共同富裕”(見表1)。通過Meta回歸分析發現,考慮到普惠金融指數構建方式(綜合性衡量指標更易得出支持性結論)、樣本時間(2013年后樣本更易得出支持性結論)的影響,這一結果一定程度上低估了普惠金融對共同富裕的促進作用。2013年明確提出發展普惠金融以來,以多維度指標衡量普惠金融發展水平的情況下,就業投資等經濟機會較多的地區普惠金融對共同富裕的促進作用更顯著。

五、結論與建議

本文從理論和實證兩方面對普惠金融能否促進共同富裕進行了研究。理論分析表明,普惠金融能夠通過降低金融服務門檻、促進經濟增長等機制縮小收入差距,促進共同富裕。但普惠金融市場“精英俘獲”現象、經濟機會不足、金融素養匱乏會影響普惠金融對收入分配的改善作用,甚至可能加大收入不平等。對86個實證研究模型的Meta回歸分析顯示,普惠金融對共同富裕的影響受到普惠金融指標選取、樣本時間與區域范圍等研究特征的顯著影響。考慮到普惠金融衡量指標的科學性和我國在2013年以后大力發展普惠金融的實際情況,本文認為普惠金融能夠幫助低收入群體增加收入、縮小收入差距、助推共同富裕,但其效果受到多種因素影響。正確合理使用金融工具是普惠金融促進共同富裕的前提。產業和目標群體具備一定的承貸能力,普惠金融能夠切實增加經濟機會,增強弱勢群體自生能力,是其促進共同富裕的重要渠道。因此,在實現全體人民共同富裕的過程中,一方面,要充分認識普惠金融的作用,繼續深化金融供給側結構性改革,加快補齊三農、縣域、小微企業等金融服務短板,提升弱勢群體金融服務的覆蓋面、可得性和滿意度;另一方面,要注重疏通金融發揮作用的渠道,降低阻礙因素的影響,使普惠金融能更好發揮作用。具體而言:一是增加普惠金融服務對象的經濟機會。更加重視農村地區,特別是中西部地區產業培育、技術培訓、市場開發等“造血”機制建設,打通普惠金融與集聚農村資源、發展農業產業的連接通道,增加普惠金融服務對象參與經濟活動的機會,提高其發展能力。二是加強金融消費者教育,提升消費者金融素養。通過金融知識普及和教育,使普惠金融服務對象能正確運用金融知識,科學使用金融工具。特別是加強農村地區金融知識普及和教育,縮小城鄉之間的“數字鴻溝”,更有效發揮普惠金融作用。三是降低“精英俘獲”現象對普惠金融作用的影響。通過完善信用評價、保險、擔保等機制建設,建立精準對接機制等措施,強化“三農”、小微企業“首貸戶”培育和服務,引導資源流向邊際效應更高的普惠金融服務對象。

參考文獻:

[1]張曉晶.金融發展與共同富裕——一個研究框架 [J].經濟學動態,2021,(12).

[2]顧寧,張甜.普惠金融發展與農村減貧:門檻、空間溢出與渠道效應[J].農業技術經濟,2019,(10).

[3]朱一鳴,王偉.普惠金融如何實現精準扶貧?? [J].財經研究,2017,43(10).

[4]陸炳靜.普惠金融發展對農戶信貸獲得和偏好的影響分析——基于家庭微觀數據的實證檢驗 [J].現代金融,2018,(07).

[5]邵漢華,王凱月.普惠金融的減貧效應及作用機制——基于跨國面板數據的實證分析 [J].金融經濟學研究,2017,32(06).

[6]張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長 [J].經濟研究,2019,54(08).

[7]尹志超,彭嫦燕,里昂安吉拉.中國家庭普惠金融的發展及影響 [J].管理世界,2019,35(02).

[8]王修華,關鍵.中國農村金融包容水平測度與收入分配效應 [J].中國軟科學,2014,(08).

[9]黃倩,李政.縣域普惠金融發展與經濟包容性增長——基于云南省120個縣域數據的實證分析 [J].云南財經大學學報,2019,35(01).

[10]尹振濤,李俊成,楊璐.金融科技發展能提高農村家庭幸福感嗎?——基于幸福經濟學的研究視角 [J].中國農村經濟,2021,(08).

[11]張棟浩,尹志超.金融普惠、風險應對與農村家庭貧困脆弱性 [J].中國農村經濟,2018,(04).

[12]劉新偉,周杰琦.金融中介對經濟的影響機制——基于儲蓄動員和投資生產率視角的實證 [J].社會科學研究,2010,(04).

[13]Jeanneney S G,K Kpodar. 2011. Financial Development and Poverty Reduction. Can there Be a Benefit Without a Cost? [J].Journal of Development Studies, 47(1).

[14]鄭秀峰,朱一鳴.普惠金融、經濟機會與減貧增收 [J].世界經濟文匯,2019,(01).

[15]Bruhn M.,and I. Love, 2014,The Real Impact of Improved Access to Finance. Evidence from Mexico[J]. Journal of Finance, 69(3).1347-1376.

[16]何婧,李慶海.數字金融使用與農戶創業行為 [J].中國農村經濟,2019,(01).

[17]羅荷花,駱伽利.多維視角下普惠金融對農村減貧的影響研究 [J].當代經濟管理,2019,41(03).

[18]張勛,楊桐,汪晨,萬廣華.數字金融發展與居民消費增長:理論與中國實踐 [J].管理世界,2020,36(11).

[19]張弘.包容性金融發展、產業結構升級與貧困減緩——基于空間溢出與門檻效應的實證分析 [J].金融發展研究,2021,(06).

[20]王小華,韓林松,溫濤.惠農貸的精英俘獲及其包容性增長效應研究 [J].中國農村經濟,2021,(03).

[21]李建軍,韓珣.普惠金融、收入分配和貧困減緩——推進效率和公平的政策框架選擇 [J].金融研究,2019,(03).

[22]顧國達,吳宛珊.金融包容性對收入不平等和貧困改善的效應——基于BRIC國家的實證分析 [J].當代金融研究,2019,(03).

[23]李建軍,彭俞超,馬思超.普惠金融與中國經濟發展:多維度內涵與實證分析 [J].經濟研究,2020,55(04).

[24]屈晶.普惠金融發展對城鄉居民收入差距影響的文獻綜述 [J].現代商業,2020,(25).

[25]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據 [J].金融研究,2018,(11).

[26]Greenwood J,B Jovanovic. 1990. Financial Development,Growth, and the Distribution of Income [J].Journal of political Economy, 98(5).

[27]黃秋萍,胡宗義,劉亦文.中國普惠金融發展水平及其貧困減緩效應 [J].金融經濟學研究,2017,32(06).

[28]任碧云,陳曦.包容性金融發展對貧困減緩的雙重門檻效應——基于中國內地省級面板數據的實證研究 [J].西南民族大學學報(人文社科版),2019,40(05).

[29]李濤,徐翔,孫碩.普惠金融與經濟增長 [J].金融研究,2016,(04).

[30]Stanley T,S Jarrell. 1989. Meta-regression Analysis: A Quantitative Method of Literature Surveys [J].Journal of Economic Surveys,3.