城投公司ESG表現如何影響債券信用利差

2023-11-09 21:38:48王凱丁寧趙靜靜

財會月刊·上半月 2023年11期

關鍵詞:信用評級

王凱 丁寧 趙靜靜

【摘要】在“雙碳”戰略背景下, 立足于債券市場ESG實踐, 建立城投公司ESG評價指標體系, 從政府債務治理的微觀經濟后果這一視角, 深入考察城投公司ESG表現對債券信用利差的影響。研究表明, 城投公司的ESG表現顯著降低了發行城投債的信用利差, 這一結論在經過一系列穩健性檢驗后依然成立。機制檢驗表明, 城投公司的ESG表現通過提升其信用評級, 進而降低城投債的信用利差。在市場化程度更高、 社會信任度更高以及財政壓力更小的情況下, 城投公司ESG表現對城投債信用利差的影響更顯著。此外, 針對環境、 社會和治理這三個維度的研究發現, 城投公司在環境和社會維度的表現能有效降低城投債信用利差。

【關鍵詞】城投公司;ESG表現;債券信用利差;信用評級

【中圖分類號】F831;F832? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)21-0138-8

一、 引言

伴隨我國債券市場的發展, 債券余額規模不斷增長, 同時引發的債券信用事件也層出不窮, 對地方政府債務風險進行有效控制是我國亟待解決的現實問題。這對防范化解重大風險進而守住系統性風險底線, 以及促進實體經濟發展具有深遠影響。黨的二十大報告明確指出: “強化金融穩定保障體系, 守住不發生系統性金融風險底線”。《2023年國務院政府工作報告》也強調, “有序推進地方政府債務風險防范化解”。此外, “十四五”規劃還將防范化解地方政府債務風險提升至國家金融安全戰略層面。其中, 對債券進行合理定價, 降低融資成本, 是地方政府控制債務風險以提高市場運行效率與配置效率的關鍵。債券信用利差是投資者在承擔企業無法按期還本付息產生的投資風險的同時, 所要求的相對于無風險回報的風險補償。現有文獻從不同角度對債券信用利差的影響因素進行探討, 如債務置換(邱志剛等,2022)、 流動性(張雪瑩和劉茵偉,2021;張帆和伍晨,2021)、 債券風險(周聰和張宗新,2021)、 經濟政策不確定性(陳選娟等,2022)、 上市公司ESG信息披露(吳雄劍等,2022)以及公司治理因素(阮青松等,2022)等。然而, 目前鮮有文獻研究城投公司ESG表現對融資成本的影響。

ESG非常注重非財務績效和綠色可持續發展價值理念, 具體包含環境(Environmental)、 社會(Social)和公司治理(Governance)三個維度。黨的二十大報告指出: “必須牢固樹立和踐行綠水青山就是金山銀山的理念, 站在人與自然和諧共生的高度謀劃發展”。其中, 踐行ESG理念是積極應對氣候變化、 穩妥推進雙碳戰略、 促進綠色發展的主要內容, 更是實現高質量發展的重要保障。目前, 學術界關于ESG的經濟后果研究集中在企業融資(謝紅軍和李雪,2022)、 企業績效(Chen,2022)和企業價值(王琳璘等,2022)等方面, 已取得豐碩成果, 為推進綠色治理、 改善企業ESG表現提供了重要指導。而我國債券市場的ESG實踐尚處于起步階段, 現有文獻研究了ESG表現對信用風險(Barth等,2022)、 貸款利差(Eichholtz等,2019)、 信用利差(吳雄劍等,2022)以及在險價值(張晶和劉學昆,2022)的影響。城投債作為地方政府借助融資平臺進行發債籌資的主要形式, 其在環境、 社會和治理方面的表現向市場傳遞著一種真實、 有效的積極信號, 對促進城市基礎設施轉型、 推動當地經濟發展乃至防范政府債務風險具有重要意義。然而, 對于城投公司ESG表現的經濟后果研究, 目前鮮有學者關注。

鑒于此, 本文結合“雙碳”戰略背景, 立足于ESG債券市場的微觀經濟后果, 深入考察城投公司ESG表現對債券信用利差的影響。本文試圖探索以下問題: 城投公司ESG表現能否有效降低公司債券信用利差?城投公司ESG表現通過何種渠道降低公司債券信用利差?考慮不同的地區市場化進程、 社會信任水平以及財政壓力, 對二者關系又會產生何種差異化影響?厘清上述問題, 對于融資平臺如何降低融資成本、 擴大融資規模, 并促進城投債發揮積極影響具有重要作用, 也能在一定程度上提升地方政府債務治理效能以及金融系統穩定性。

本文構建了城投公司ESG評價體系, 發現城投公司ESG表現能降低債券的信用利差, 在進行一系列穩健性檢驗之后, 研究結論仍然成立。機制檢驗表明, 城投公司ESG是通過提升信用評級進而降低債券信用利差。異質性分析表明, 在市場化程度更高、 社會信任度更高以及財政壓力更小的情況下, 城投公司ESG對債券信用利差的影響更顯著。此外, 本文進一步探究了E、 S、 G三個維度的分項表現對債券信用利差的影響, 發現這一作用主要體現在環境和社會維度上。

本文可能的貢獻如下: 第一, 豐富了ESG經濟后果的相關文獻。不同于以往關注ESG表現對企業的經濟后果(謝紅軍和李雪,2022;Chen,2022;王琳璘等,2022)以及對債券市場的影響(Barth等,2022;Eichholtz等,2019;張晶和劉學昆,2022), 本文以城投債為切入點, 考察了城投公司ESG表現對債券信用利差的影響, 從債券主體的視角拓展了ESG的經濟后果研究。第二, 不同于已有企業ESG或債券對發行利差的影響研究(吳雄劍等,2022;邱志剛等,2022;周聰和張宗新,2021), 本文將城投公司和ESG相結合, 創新性地構建了城投公司ESG評價體系。第三, 探明了信用評級是城投公司ESG表現降低債券信用利差的中介機制, 不僅在理論上對已有研究進行了呼應或補充(沈中華等,2018;康晶和陳守東,2022), 而且為信用評級機構踐行ESG理念、 保護投資者利益以及治理地方政府債務風險提供了一定的實踐啟示。

二、 理論分析與研究假設

利益相關者理論認為企業是不同利益相關者的集合體, 應當綜合平衡各個利益相關者的利益要求, 而不是僅僅專注于股東財富的積累(Freeman,1984)。股東、 員工、 客戶和社區等利益相關者影響著組織目標的實現, 承擔著企業風險(李新麗等,2022)。而城投公司在ESG方面的良好表現體現了其對合規性的重視, 有利于改善和維護城投公司與利益相關者之間的關系。一方面, 城投公司良好的ESG表現有利于積累聲譽資本(李志斌等,2022), 提升公司的可持續發展能力。這有助于降低城投公司的違約風險(陳益云和林晚發,2017), 進而降低投資者所要求的收益率, 即降低債券信用利差(徐莉萍等,2020)。另一方面, 城投公司在ESG方面的良好表現還能向投資者傳遞積極的信號。這些積極信號有助于降低融資雙方的信息不對稱程度, 強化投資者對支持企業發行債券的信心, 進而降低債券的信用利差(徐思等,2022)。此外, 已有研究也提供了相關證據, 比如杜通和張文迪(2023)發現上市公司良好的ESG表現能夠對公司債券信用利差產生負向影響。綜上, 本文提出如下假設:

H1: 城投公司ESG表現越好, 其發行債券的信用利差越低。

本文認為, 城投公司良好的ESG表現主要是通過提高城投公司的信用評級, 進而降低其所發行債券的信用利差。具體而言, 一方面, ESG表現良好的城投公司會積極承擔社會責任, 有助于提高客戶忠誠度(Turban和Greening,1997)、 吸引和留住高素質員工(Greening和Turban,2000), 也能夠在一定程度上提升企業形象(Fombrun和Shanley,1990), 這為企業積累了聲譽資本(李志斌等,2022)。較好的聲譽可以從各方面為公司聚集社會資源, 提升企業的核心競爭力(Tamimi和Sebastianelli,2017), 從而提升公司的長期可持續發展能力, 進而降低城投公司的違約風險(陳益云和林晚發,2017)。另一方面, 城投公司良好的ESG表現能向投資者以及社會公眾傳遞積極信號, 這些信號不僅包括公司會積極承擔環境和社會責任、 治理機制比較完善, 也包含企業的經營狀況良好且對未來的預期較好(王琳璘等,2022)。這些積極信號有助于降低城投公司與評級機構雙方的信息不對稱程度, 從而弱化評級機構在進行評價時的風險感知(Albarrak等,2019), 即評級機構認為這些城投公司面臨的違約風險更低。因此, 城投公司良好的ESG表現不僅能夠有效降低自身面臨的違約風險, 還能弱化評級機構在進行評價時的風險感知, 進而影響評級機構所出具的信用評級報告。評級分析師會根據城投公司的表現判斷影響債券到期償付的因素, 進而預測債券未來違約的可能性并識別信用風險(沈紅波和廖冠民,2014)。如果城投公司的違約風險較低, 那么該公司的發展前景較好且未來的償債能力較強, 其會獲得較高的信用評級(施燕平和劉娥平,2019)。

信用評級能夠揭示違約風險, 所以其在債券定價中發揮著重要作用。信用評級能夠將評級分析師所識別的信用風險傳遞給投資者(Livingston等,2018), 這降低了債券市場中投資者和城投公司之間的信息不對稱程度, 幫助債券投資者識別并評估發債主體的違約風險(魏明海等,2017)。而發債主體違約風險可能會帶來損失, 因此投資者會要求城投公司提供額外的信用風險溢價, 即信用利差(周宏等,2014)。如果城投公司的信用評級提高, 那么投資者所承擔的違約風險將會降低, 他們對風險溢價的要求也會隨之降低, 最終體現為債券的信用利差降低(沈中華等,2018)。綜上, 本文提出如下假設:

H2: 城投公司ESG的良好表現通過提升債券的信用評級, 降低了債券信用利差。

三、 研究設計

(一)樣本選擇與數據來源

本文以2020年城投債數據為樣本, 根據 “2020年城投債發行總結及城投平臺名單”可知, 2020年全年各品種城投債發行數量達到5574只。但是, 本文在搜集、 整理、 合并和分析數據的過程中發現, 部分城投債數據存在缺失。在剔除變量缺失及異常數據后, 共得到472個城投公司的3054個觀測值, 并在1%和99%的水平上進行了縮尾處理。

本文的數據來源如下: 首先, 與城投債和城投公司相關的債券發行數據(發債規模、債券期限、是否有擔保、城投公司名稱、行業特征)和其他財務數據(資產負債率、公司規模、總資產周轉率、總資產凈利率和現金利息保障倍數)均來源于WIND數據庫, 國債收益率數據來自財政部網站。其次, 本文運用Python提取對城投公司ESG評分所需的數據, 共得到60多項子指標。剔除嚴重缺失的指標, 并按照環境、 社會和治理維度進行分類篩選后, 最終確定了11項子指標。其中, 董監高的研究生占比、 主營業務綠色評分以及主營業務社會公益屬性評分均源于從預警通軟件中爬取的股權募集書; 行政層級從天眼查中爬取獲得; 環保詞頻通過對《2020年國務院政府工作報告》的文本分析獲得; 地方層面的評價指標(三大基本保險覆蓋率、 勞動糾紛次數、 科教支出占比、 政府透明度、 工業有害氣體排放量和可吸入顆粒物平均濃度)來自《中國省級統計年鑒》。最后, 其他控制變量(人均GDP和財政收入)源于中國城市統計年鑒。

(二)模型設定與變量定義

為了檢驗H1, 本文構建了OLS回歸模型(1):

DRATEi,t=α1+β1ESGi,t+φ1Contorlsi,t+εi,t (1)

為了檢驗H2, 本文構建了OLS回歸模型(2)和(3):

ESGi,t=α1+β1PLA_ranki,t+φ1Contorlsi,t+εi,t (2)

DRATEi,t=α1+β1ESGi,t+β2PLA_ranki,t+φ1Contorlsi,t+εi,t? (3)

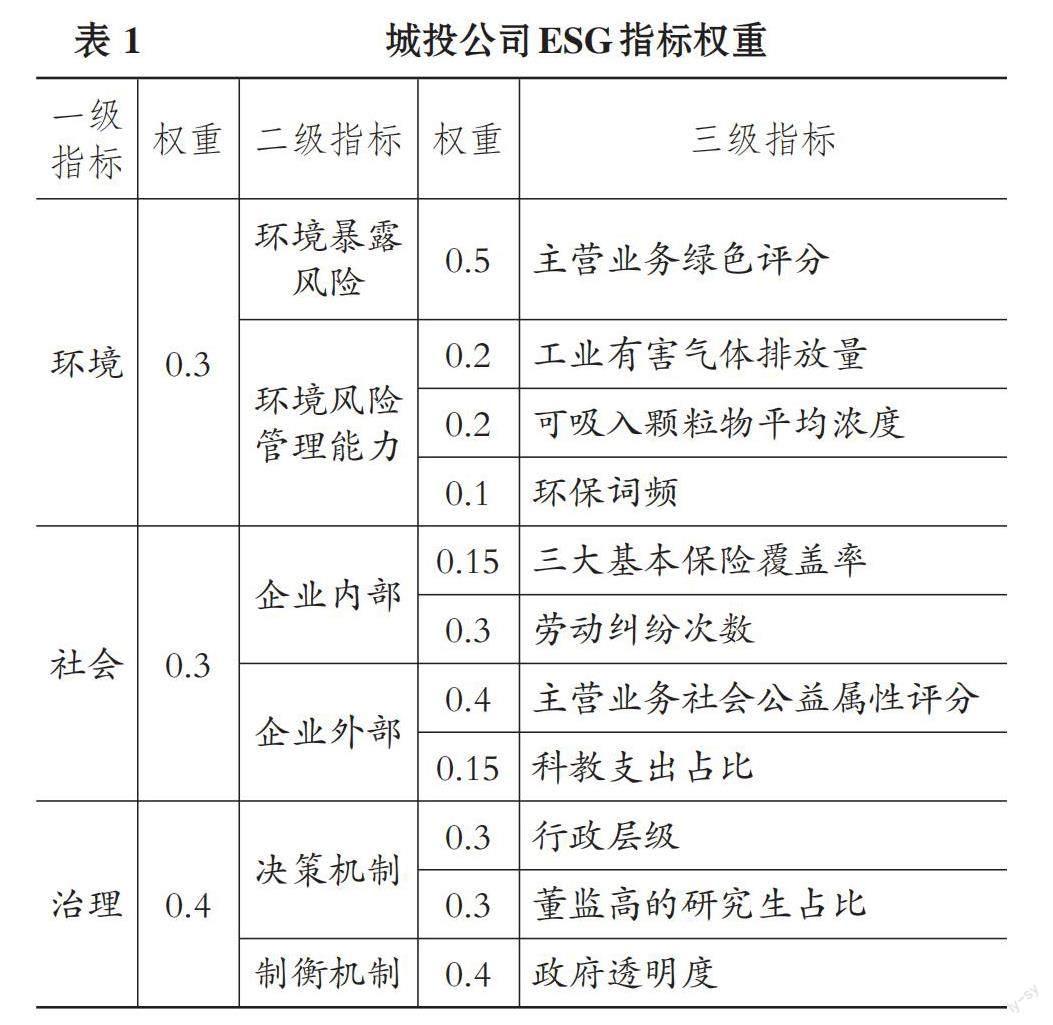

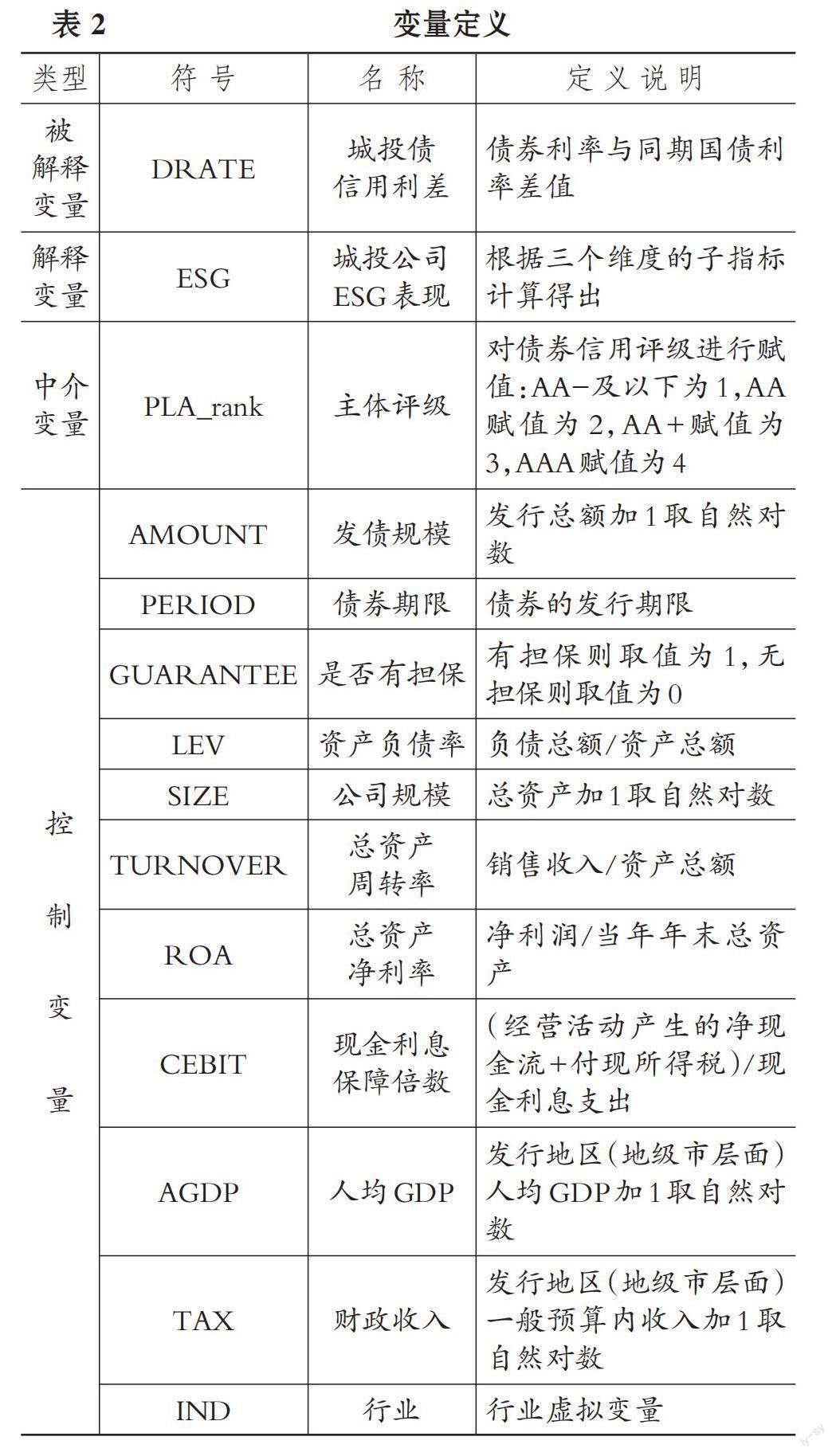

其中, 被解釋變量為城投債信用利差(DRATE), 即城投債發行利率與當日相同期限國債利率的差值。解釋變量為城投公司ESG表現(ESG), 本文在環境、 社會和治理三大維度的基礎上, 參考已有研究并結合數據可得性等因素, 最終確定了十一個三級指標, 具體指標及其權重見表1。

環境方面主要涉及兩個層面: 一是環境風險暴露, 是指由城投公司的項目特征所導致的企業在環境方面存在的監管約束或成本約束帶來的風險; 二是環境風險管理能力, 是指企業面對環境風險所采取的措施和相應表現(劉璐和吁文濤,2021)。在環境風險暴露方面, 城投公司的主營業務綠色評分能有效地反映其潛在的環境風險, 該項評分越高, 說明城投公司投資的項目對環境越友好, 越有利于降低環境風險。在環境風險管控能力方面, 本文借鑒國際經濟合作與開發組織(OECD)與聯合國環境規劃署(UNEP)共同提出的P-S-R模型進行評價。基于已有文獻, 本文用工業有害氣體排放量衡量環境績效中的壓力程度(Kassinis和Vafea,2006), 用可吸入顆粒物平均濃度代表環境績效中的污染狀況(朱相宇和喬小勇,2014), 用政府工作報告的環保詞頻表示企業為保護環境做出的努力(歐陽曉靈等,2022)。

在社會方面, 企業的社會責任要求其不僅要關注股東的利益, 也要綜合平衡各個利益相關者的利益要求(黃珺等,2022)。本文主要從企業內部和外部兩個方面對城投公司的社會責任表現進行評價。在企業內部, 員工的基本權益應該得到保障, 本文選擇了三大基本保險(醫療、養老和失業)覆蓋率和勞動糾紛次數這兩個指標(李太淼,2007;徐浩等,2019)。在企業外部, 鑒于城投公司主要從事公益性業務或者準公益性項目, 其主營業務社會公益屬性評分可以反映城投公司的項目是否有助于創造社會福利。此外, 城投公司的債務都有政府顯性或隱性擔保作為背書, 其業務屬性決定了終極控制權仍保留在政府內部, 需要政府提供支持(張惠強,2022)。而科教支出占比能夠體現當地政府對科學和教育的重視程度, 這對于提高社會公眾的教育水平、 緩解公眾所承擔的教育經費壓力以及激發創造力發揮著重要的作用。因此, 本文選擇了城投公司的主營業務社會公益屬性評分與科教支出占比兩個指標來衡量其對社會公眾的貢獻。

在治理方面, 本文主要衡量企業決策機制和制衡機制對企業經營狀況的影響。決策機制是指董事、 監事和高管形成的組織結構, 制衡機制主要指保護股東利益以及完善信息披露等方面的制度安排。關于決策機制, 城投公司第一大股東多為政府, 而政府具有不同的行政層級。相對而言, 行政層級越高, 當地城投公司的決策機制越完善(戴歡歡和陳榮卓,2023)。此外, 周楷唐等(2017)指出, 企業高管學術履歷越豐富, 知識儲備與專業公司治理能力越強。因此, 本文選取了行政層級和董監高的研究生占比兩個變量衡量決策機制。關于制衡機制, 由于政府是權力機關, 社會公眾通過公開的信息披露來對政府的行為進行監督(張晨等,2023)。因而, 本文主要考察了政府透明度。

中介變量為債券信用評級中的主體評級(PLA_rank)。借鑒國際通用做法, 本文對債券信用評級進行賦值: AA-及以下為1, AA賦值為2, AA+賦值為3, AAA賦值為4, 數值越高代表評級越好。

Controls表示控制變量, 參考已有研究(陳玉潔和王劍鋒,2021;羅榮華和劉勁勁,2016), 本文的控制變量如下: 第一類為債券指標, 包括發債規模、 債券期限與是否有擔保; 第二類為平臺公司指標, 包括資產負債率、 公司規模、 總資產周轉率、 總資產凈利率以及現金利息保障倍數; 第三類為地區經濟指標, 包括人均 GDP、 財政收入。此外, 本文還控制了城投公司的行業特征, 具體變量定義如表2所示。

四、 實證結果與分析

(一)描述性統計

表3報告了主要變量的描述性統計結果。可以看出, 城投債信用利差(DRATE)均值為2.267%, 最小值為-0.52%, 最大值為5.15%, 說明不同城投債的信用利差存在較大差異。ESG的均值為2.664, 最小值為1.49, 最大值為3.39, 說明城投公司ESG表現總體上來說處于中等偏上水平。從債券的特征來看, 發債規模(AMOUNT)的均值約為2.075, 發債的平均期限(PERIOD)在4 ~ 5年, 約21.4%的城投債有擔保人進行擔保。從平臺公司的特征來看, 公司規模(SIZE)均值為24.5, 總資產周轉率(TURNOVER)均值為7.1%, 總資產凈利率(ROA)約為0.775%, 而現金利息保障倍數(CEBIT)的均值和中位數均為負數, 說明部分企業的償債能力不強。從地區經濟指標來看, AGDP均值為11.36,? TAX約為15.44。上述變量結果大致與已有研究一致(胡悅和吳文鋒,2018;陳玉潔和王劍鋒,2021;潘俊等,2016), 表明變量選取合理。

(二)相關性分析

相關性分析結果顯示, 城投公司ESG表現(ESG)與城投債信用利差(DRATE)的皮爾遜相關系數為-0.268, 在1%的水平上顯著, 這表明城投公司ESG表現與城投債信用利差存在負相關關系, 初步印證了H1。此外, 控制變量之間的相關性系數均小于0.5, 這說明變量之間不存在嚴重的多重共線性問題。限于篇幅, 結果未予列示, 留存備索。

(三)主回歸分析

表4列示了ESG與DRATE的基本回歸結果。第(1)列控制了行業因素的影響, 觀察回歸變量的系數可知, ESG的系數為負且在1%的水平上顯著, 表明城投公司ESG表現對城投債信用利差具有顯著的負向效應, H1得到驗證。為消除債券、 公司以及城市特征對上述結果的影響, 本文在第(2)、 (3)和(4)列依次加入債券特征、 公司特征和城市特征變量, 第(4)列結果表明, 在加入所有控制變量后, 上述結論未發生顯著改變。

(四)機制檢驗

基于前文分析, 本文擬檢驗信用評級對城投公司ESG表現降低債券利差的中介作用。鑒于ESG的被評價對象為城投公司, 主體評級更能反映公司層面整體信息的特征, 因而本文使用債券信用評級中的主體評級(PLA_rank)為中介變量。具體來說, 首先借鑒國際通用做法, 對債券信用評級進行賦值: AA-及以下賦值為1, AA賦值為2, AA+賦值為3, AAA賦值為4, 數值越高代表評級越好。然后, 按照中介檢驗三步法進行回歸, 結果如表4所示。表4第(5)列的回歸結果顯示ESG與PLA_rank的系數在 10% 的水平上顯著為正, 第(6)列的回歸結果顯示ESG與DRATE的系數在 1% 的水平上顯著為負, 說明債券信用評級存在部分中介作用, 城投公司的ESG表現能通過提高債券信用評級達到降低債券信用利差的作用, H2成立。

(五)穩健性檢驗

首先, 為了排除省份層面或者城市層面潛在因素的影響, 本文分別控制了省份固定效應和城市固定效應。其次, 為避免自相關問題可能對本文結論產生的影響, 采用平臺層面的聚類標準誤再次回歸。最后, 采用替代變量法將城投公司ESG表現按照四分位數分成四組, 從低到高依次賦值為1到4, 然后代入原模型中進行回歸。上述結果均與主回歸結果保持一致, 驗證了H1。限于篇幅,上述穩健性檢驗結果未具體列示,留存備索。

(六)內生性檢驗

本文潛在的內生性問題主要是由反向因果導致的, 即城投債信用利差較低的平臺公司可能更有意愿去關注自身的ESG表現, 投入更多的資源從而提升ESG表現。為了緩解上述問題, 參考已有研究(戴亦一等,2019;李超和李涵,2017), 引入各個地級市的道觀數量(TNUM)和平均風速(SPEED)分別作為城投公司ESG表現的工具變量。本文選擇這兩個工具變量的原因如下:

1. 關于道觀數量。一方面, Mazar和Ariely(2006)認為, 通過宗教信仰感化人心可以形成誠信規范的自我約束, 潛移默化地影響人們的價值取向。當個體所處環境中的宗教信仰氛圍濃厚時, 誠信規范的約束作用更強, 同時宗教信仰也會對企業經濟活動和行為決策產生影響(如強化企業的責任意識、規范企業的經營行為), 從而降低企業實施不良行為的可能性。此時, 城投公司的ESG表現可能會更好, 滿足相關性條件。另一方面, 寺廟和道觀基本上屬于古代建筑, 通常不會直接對城投債信用利差產生影響, 滿足外生性要求。

2. 平均風速。一方面, 已有研究發現, 空氣中污染物的擴散與當地的氣象因素(風速、風向、氣壓、云層高度、相對濕度等)密切相關(Arya,1999)。其中, 當地年均風速越大, 則越容易將空氣中的污染物吹散, 進而降低污染程度。而空氣污染是環境維度中的一個重要因素, 因此, 風速與城投公司的ESG表現密切相關。另一方面, 風速主要受外生的地理環境影響, 并不會直接影響城投債信用利差, 滿足外生性要求。

本文對工具變量進行弱工具變量檢驗, 結果表明不存在弱工具變量問題。表5列示了采用工具變量法之后的回歸結果, 第(1)和(2)列的結果表明城投公司ESG表現(ESG)與道觀數量(TNUM)和平均風速(SPEED)均顯著正相關。而第(3)和(4)列的結果表明, 在經過工具變量的處理后, ESG與DRATE顯著負相關, 本文的H1仍然成立。

五、 進一步研究

(一)異質性分析

1. 市場化程度。市場化程度越高的地區, 政治和法制環境越好, 市場資源配置效率越高, 企業為了獲得良好的市場形象和提升可持續競爭優勢主動履行ESG責任的意識更強。同時, 這些地區的經濟發展水平較高, 支持企業履行ESG責任的激勵性政策較為完善, 有利于促進企業主動改善ESG表現(席龍勝和趙輝,2022)。此外, 市場化程度更高的地區, 債券市場的發展也更完善, 評級機構的作用更顯著, 這意味著信用評級的信息傳遞機制也會更有效(段艷平,2020)。因此, 市場化程度高地區的城投公司ESG表現更好, 產生的違約風險更低, 評級機構通過信用評級將該信息有效傳遞給投資者, 從而投資者要求的風險溢價也會隨之降低。本文推測在市場化程度較高地區, 城投公司的ESG表現降低債券信用利差的作用更強。基于此, 本文采用王小魯等(2019)構建地區市場化指數來衡量市場化程度(Market), 將城投公司所在地市場化指數高于中位數的地區作為市場化程度較高地區組, 否則作為市場化程度較低地區組, 重新按照模型(1)進行分組回歸。最后, 回歸結果如表6第(1)和(2)列所示, 市場化程度較低地區和較高地區的城投公司ESG表現的回歸系數分別為-0.1650和-0.4304, 均在1%的水平上顯著。可見, 在市場化程度較高地區, 城投公司ESG表現降低城投債信用利差的作用更強。

2. 社會信任。社會信任作為一種非正式制度, 有助于激發管理層的利他主義動機, 促使其對各利益相關者更加關心與重視, 進而增強其對ESG責任的履行意愿。在社會信任程度較高的地區, 各利益相關者更加注重企業ESG表現, 為了建立并維持良好的聲譽, 企業會更積極地開展ESG活動(孫澤宇和齊保壘,2022)。同時, 高度信任的環境使得企業從事ESG活動具有更強的“廣告效應”, 能給利益相關者更多的“正反饋”。因此, 在社會信任程度更高的地區, 企業積極承擔ESG責任所帶來的提升可持續發展能力的積極作用會更顯著。這有助于降低企業的違約風險, 進而降低投資者向城投公司要求的風險補償。本文推測, 在社會信任程度更高的地區, 城投公司的ESG表現降低債券信用利差的作用更強。基于此, 本文采用CEI公布的中國城市商業信用環境指數來衡量城投公司所在地的社會信任程度(Trust)。以中國城市商業信用環境指數中位數作為臨界值, 將城投公司所在地的商業信用環境指數高于中位數的地區作為社會信任程度較高地區組, 否則作為社會信任程度較低地區組, 重新按照模型(1)進行分組回歸。回歸結果如表6第(3)和(4)列所示, 社會信任程度較低地區和較高地區的城投公司ESG表現的回歸系數分別為-0.1803和-0.4402, 且在1%的水平上顯著。可見, 在社會信任程度更高的地區, 城投公司的ESG表現降低債券信用利差的作用更強。

3. 財政壓力。“倉廩實而知禮節”, 企業主動履行社會責任建立在擁有充足資源尤其是財力資源的基礎上。當地方政府面臨較大的財政壓力時, 會促使政府更加關注企業對地區的經濟貢獻而非社會貢獻。此時, 企業履行社會責任的積極性也相應降低(胡丹等,2019)。相反, 如果當地政府的財政壓力較小, 那么城投公司開展ESG活動的積極性會較高, 這有助于提升企業的ESG表現。本文推測, 在地方政府財政壓力更小時, 城投公司的ESG表現降低債券信用利差的作用更強。基于此, 本文引入了財政壓力變量(Press), 該數據來源于《中國城市統計年鑒》。本文以財政壓力的中位數作為臨界值, 將城投公司所在地的財政壓力高于中位數的地區作為財政壓力較大地區組, 否則作為財政壓力較小地區組, 重新按照模型(1)進行分組回歸。回歸結果如表6第(5)和(6)列所示, 財政壓力較小地區和較大地區的城投公司ESG表現的回歸系數分別為-0.3505和-0.2945, 均在1%的水平上顯著。可見, 在財政壓力更小的地區, 城投公司ESG表現更能降低其所發行債券的信用利差(限于篇幅, 組間差異檢驗結果均未具體列示, 留存備索)。

(二)拓展性研究

為了探究ESG三個維度是否都能起到降低債券信用利差的作用, 本文引入E、 S、 G三個變量, 分別定義為城投公司在環境、 社會和治理維度的分項得分, 代入原回歸模型中, 與債券信用利差進行回歸。結果如表7所示, 城投公司E和S維度的得分與信用利差的回歸系數分別為-0.2213、 -0.1888, 均在1%的水平上顯著, 而G維度的得分與債券信用利差的回歸系數不顯著。這說明城投公司ESG表現降低債券信用利差的作用主要體現在E和S兩個維度上, 城投公司提高在環境和社會方面的表現能降低債券融資成本。

六、 結論與建議

本文立足于債券ESG實踐這一背景, 選取我國2020年的城投公司數據, 構建其ESG評價指標, 深入探討城投公司ESG表現對城投債信用利差的影響。研究結果表明, 城投公司ESG表現能顯著降低城投債信用利差, 采用工具變量法等一系列穩健性檢驗之后結論仍然成立。機制檢驗結果表明, 城投公司ESG表現通過提升其信用評級起到降低城投債信用利差的作用。進一步研究發現, 在市場化程度更高、 社會信任程度更高以及財政壓力更小的情況下, 城投公司ESG表現降低城投債信用利差的作用更顯著。

基于上述研究結論, 本文提出如下建議: 第一, 對于城投公司而言, 要注重并積極踐行ESG理念, 加大對環境、 社會和治理維度的投入, 尤其要強化環境治理, 承擔社會責任。比如, 開展更多有助于環保的綠色基礎設施建設項目以及服務公眾的公益性項目。通過提高自身的ESG表現來降低融資成本, 以控制債務風險、 推動債券市場發展, 進而提高地方經濟建設水平。第二, 對于信用評級機構來說, 應當積極學習并不斷深化ESG理念, 提升ESG信息的搜集與分析能力, 將其有效地運用于對發債企業信用風險的評估中, 充分發揮其在發行人和投資者之間的信息中介傳遞功能, 從而幫助投資者提高投資準確性、 前瞻性。第三, 對地方政府而言, 一方面要完善城投債發行定價機制的外部金融市場環境和法律環境, 加強與債券市場價格、 違約風險等相關的信息披露或事件公開, 從而有效降低債券市場的融資成本。另一方面, 要加強資金的合理投入和使用, 適時減輕自身的財政壓力, 這是防范化解債務風險的重要保障。此外, 政府也要提高對ESG理念的認識, 出臺引領ESG發展的相關規則或行業規范, 同時引導第三方機構對ESG表現進行合理評估, 最終促進債券市場的健康發展。

【 主 要 參 考 文 獻 】

陳選娟,楊剛,賈志敏.經濟政策不確定性、展期風險與債券利差[ J].國際金融研究,2022(9):77 ~ 86.

陳益云,林晚發.承擔社會責任越多,企業發債時信用評級就越高嗎?——中國上市公司數據的檢驗[ J].現代財經(天津財經大學學報),2017(6):101 ~ 113.

陳玉潔,王劍鋒.城投債融資成本與擔保增信的分類有效性[ J].海南大學學報(人文社會科學版),2021(5):82 ~ 90.

戴歡歡,陳榮卓.結構性整合:市域治理現代化背景下社會矛盾有效化解的一種解釋框架[ J].云南社會科學,2023(2):64 ~ 72.

戴亦一,張鵬東,潘越.老賴越多,貸款越難?——來自地區誠信水平與上市公司銀行借款的證據[ J].金融研究,2019(8):77 ~ 95.

段艷平.市場化與地方政府債務風險——來自中國省際面板數據的證據[ J].學術交流,2020(7):136 ~ 145.

胡丹,胡祎蝶,梁樑.冗余資源、財政壓力與企業社會責任表現[ J].華東經濟管理,2019(6):147 ~ 154.

胡悅,吳文鋒.城投債中的地方政府信用——隱性擔保還是隱性擔憂[ J].投資研究,2018(9):44 ~ 61.

康晶,陳守東.企業展期風險與債券信用利差——兼論信用評級的中介效應與流動性的調節作用[ J].西安交通大學學報(社會科學版),2022(6):49 ~ 63.

李超,李涵.空氣污染對企業庫存的影響——基于我國制造業企業數據的實證研究[ J].管理世界,2017(8):95 ~ 105.

李太淼.如何保持公有制主體地位[ J].江漢論壇,2007(4):29 ~ 34.

李新麗,萬壽義,程俊.企業社會責任承擔影響信息風險嗎?——基于邊界調節和中介傳導的雙重檢驗[ J].管理學刊,2022(1):142 ~ 158.

李志斌,邵雨萌,李宗澤,李敏詩.ESG信息披露、媒體監督與企業融資約束[ J].科學決策,2022(7):1 ~ 26.

劉健西,鄧翔.“一帶一路”東南亞沿線國家投資的勞工風險研究[ J].四川大學學報(哲學社會科學版),2022(1):184 ~ 192.

劉璐,吁文濤.企業ESG評價和傳統信用評級體系比較研究[ J].新金融,2021(4):59 ~ 64.

羅榮華,劉勁勁.地方政府的隱性擔保真的有效嗎?——基于城投債發行定價的檢驗[ J].金融研究,2016(4):83 ~ 98.

歐陽曉靈,張駿豪,杜剛.環境規制與城市綠色技術創新:影響機制與空間效應[ J].中國管理科學,2022(12):141 ~ 151.

潘俊,王亮亮,吳寧,王禹.財政透明度與城投債信用評級[ J].會計研究,2016(12):72 ~ 78+96.

邱志剛,王子悅,王卓.地方政府債務置換與新增隱性債務——基于城投債發行規模與定價的分析[ J].中國工業經濟,2022(4):42 ~ 60.

阮青松,劉夢莎,魏效坤,陳華.董事高管責任保險與債券信用利差——基于風險沖擊視角[ J].金融經濟學研究,2022(4):65 ~ 79.

沈紅波,廖冠民.信用評級機構可以提供增量信息嗎——基于短期融資券的實證檢驗[ J].財貿經濟,2014(8):62 ~ 70.

沈中華,管超,畢盛,呂開宇.信用評級有效性研究——發行利差的解構視角[ J].吉林大學社會科學學報,2018(6):94 ~ 105+205.

施燕平,劉娥平.產權性質、風險承擔與公司債券信用利差[ J].華東經濟管理,2019(1):119 ~ 128.

孫澤宇,齊保壘.社會信任、法律環境與企業社會責任績效[ J].北京工商大學學報(社會科學版),2022(1):77 ~ 87.

王琳璘,廉永輝,董捷.ESG表現對企業價值的影響機制研究[ J].證券市場導報,2022(5):23 ~ 34.

王小魯,樊綱,胡李鵬.中國分省份市場化指數報告(2018)[M].北京:社會科學文獻出版社,2019.

魏明海,賴婧,張皓.隱性擔保、金融中介治理與公司債券市場信息效率[ J].南開管理評論,2017(1):30 ~ 42.

席龍勝,趙輝.企業ESG表現影響盈余持續性的作用機理和數據檢驗[ J].管理評論,2022(9):313 ~ 326.

謝紅軍,呂雪.負責任的國際投資:ESG與中國OFDI[ J].經濟研究,2022(3):83 ~ 99.

徐浩,祝志勇,李珂.營商環境優化、同群偏向性與技術創新[ J].經濟評論,2019(6):17 ~ 30.

徐思,潘昕彤,林晚發.“一帶一路”倡議與公司債信用利差[ J].金融研究,2022(2):135 ~ 152.

張晨,萬相昱,姜智超,唐亮.開放政府數據的經濟增長效應研究[ J].中國軟科學,2023(2):1 ~ 11.

張帆,伍晨.影響中國公司債信用利差的因素研究——基于中國公司債面板數據的實證[ J].金融教育研究,2021(4):50 ~ 61.

張惠強.制度環境、資源特征與化債選擇——地方政府債務化解的社會學分析[ J].學術論壇,2020(2):68 ~ 77.

張晶,劉學昆.ESG評分影響公司債券在險價值的實證研究[ J].投資研究,2022(11):25 ~ 43.

張雪瑩,劉茵偉.資本市場開放、流動性與債券利差——基于陸港通的實證檢驗[ J].國際金融研究,2021(7):76 ~ 85.

周聰,張宗新.信息挖掘還是噪聲交易:債券特質風險如何影響信用利差?[ J].統計研究,2021(6):86 ~ 101.

周楷唐,麻志明,吳聯生.高管學術經歷與公司債務融資成本[ J].經濟研究,2017(7):169 ~ 183.

朱相宇,喬小勇.北京環境質量綜合評價及政策選擇研究[ J].城市發展研究,2013(12):62 ~ 68.

Albarrak M. S., Elnahass M., Salama A.. The effect of carbon dissemination on cost of equity[ J].Business Strategy and the Environment,2019(6):1179 ~ 1198.

Arya S. P.. Air pollution meteorology and dispersion[M].New York: Oxford University Press,1999.

Barth F., Hübel B., Scholz H.. ESG and corporate credit spreads[ J].The Journal of Risk Finance,2022(2):169 ~ 190.

Eichholtz P.,? Holtermans R., Kok N., et al.. Environmental performance and the cost of debt: Evidence from commercial mortgages and REIT bonds[ J].Journal of Banking & Finance,2019(102):19 ~ 32.

Fombrun C., Shanley M.. What's in a name? Reputation building and corporate strategy[ J].Academy of Management Journal,1990(2):233 ~ 258.

Greening D. W., Turban D. B.. Corporate social performance as a competitive advantage in attracting a quality workforce[ J].Business & Society,2000(3): 254 ~ 280.

Mazar N., Ariely D.. Dishonesty in everyday life and its policy implications[ J].Journal of Public Policy & Marketing,2006(1):117 ~ 126.

Tamimi N., Sebastianelli R.. Transparency among S&P 500 companies: An analysis of ESG disclosure scores[ J].Management Decision,2017(8):1660 ~ 1680.

Turban D. B., Greening D. W.. Corporate social performance and organizational attractiveness to prospective employees[ J].Academy of Management Journal,1997(3):658 ~ 672.

(責任編輯·校對: 李小艷? 黃艷晶)

猜你喜歡

山東工業技術(2016年24期)2017-01-12 22:02:45

現代商貿工業(2016年11期)2016-12-26 17:42:18

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現代經濟信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04