運用標準成本法優化公路養護成本管理的探討

——以L 公路養護中心為例

2023-12-21 09:26:50胡皓

交通財會 2023年12期

胡 皓

(廣西壯族自治區隆林公路養護中心,廣西 隆林 533400)

一、標準成本法概述

標準成本法是指以企業依據自身經營情況設置的標準成本為核心,通過將企業的實際成本與預設的標準成本進行比較,找出差異原因,落實成本責任歸屬,評價成本管理業績,從而有針對性地不斷加強成本控制的一種成本管理制度。標準成本法的主要內容包括:制定標準成本、分析成本差異以及成本差異的賬務處理。運用標準成本法制訂標準成本,分析成本差異和動因,能夠優化預算編制,有助于改善經營決策。在會計體系中引入標準成本法,能夠克服實際成本計算系統的缺陷,可以從賬面上反映出材料采購業務的經營情況。將標準價格和標準用量同實際價格和實際用量做對比分析,能夠識別量差或價差,亦或是標準成本制訂不合理,進而識別出成本差異責任歸屬,為成本管理績效考核提供依據。

二、公路養護成本構成及特點

(一)公路養護成本構成

公路養護成本主要由人工成本、材料成本、機械成本和其他成本組成。人工成本包括直接從事公路養護作業的工人的工資、五險一金、福利費、各種補貼等費用,臨時工工資也包含在內。材料成本是指直接用于公路路面及相關配套設施養護的各種材料支出,包括各種瀝青、混凝土材料、各種鋼材、灌封膠等費用。機械成本是指在公路養護過程中需要使用的各種機械設備費用總和,主要包括路面灌縫機、瀝青保溫料箱、開槽機、清縫機、瀝青混凝土攪拌機等設備的租賃費、燃料費、維修保養費、折舊費等費用。其他成本主要是指上述成本以外的成本,包括施工項目管理、養護安全等費用。

(二)公路養護成本的特點

1.機械使用費過高。機械使用費一般占到公路養護總成本的40%左右,是公路養護成本中最主要的成本。多數公路養護機械專用化程度高,設備價值高,維修保養費用較高,同時由于有些設備需要專業人員操作,在進行公路養護作業時必須限制在規定的作業區內,導致設備的工作效率不能全部發揮出來。

2.材料成本較高。公路養護材料多達幾百種,有許多專業材料無法替代,價格高昂,加上許多交通事故破壞程度高,導致公路養護材料消耗速度快。同時當前材料采購價格不斷攀升,進一步提高了公路養護成本。

3.交通安全維護成本偏高。在進行公路養護作業時,為了盡量減少交通事故,需要放置專門的安全警示標志或者由專門的安全管理員疏導交通。因此交通安全維護成本較高。

三、L 公路養護中心公路養護成本管控存在的問題

(一)公路養護成本節約意識不足

L 公路養護中心成本控制意識不強,由于采用事業單位的管理模式,L 公路養護中心目前是根據國家財政撥款以及上級機關單位的指令來安排公路養護工作,成本管理理念相對淡薄,成本控制動力不足。同時單位管理者并不直接從事公路的日常養護工作,對施工過程中產生的浪費不了解,不重視,而直接參與日常養護工作的工作人員只關心養護任務是否完成,只要養護成本在預算范圍內,就不會考慮節約成本,意識不到控制成本的重要性,這就會進一步造成資源的浪費。

(二)公路養護成本核算體系不完善

L 公路養護中心目前沒有建立完善的成本管理體系,例如L 公路養護中心所需的公路養護材料多達數百種,目前由各個路段各自采購所需材料,然后報財務部門支付貨款,這樣就失去了批量采購的價格優勢,同時由于每一批產品的價格有所不同,反過來則增加了財務部門核算成本的難度。財務部門沒有專門設置成本核算崗位,目前的公路養護成本核算都是由會計來完成,會計人員可能不熟悉公路養護成本支出項目,成本科目設置不合理導致公路養護成本核算混亂,可能將不同項目的成本支出歸集到一起,導致不同路段不同項目的成本資料不準確。

(三)公路養護成本評價監督體系不健全

L 公路養護中心已經意識到了控制公路養護成本的重要性,但目前沒有形成有效的成本監督評價體系,使得成本控制的效果不盡如人意。財務部門在統計公路養護成本支出和資金的使用情況時,沒有按照不同路段不同項目分別統計,無法針對不同的項目給出恰當的評價。由于依賴財政撥款,養護資金專款專用,L 養護中心幾乎不會聘請外部專業的機構來審計,即使安排了審計,也會由于缺少后續的跟蹤與整改而流于形式。

四、L 公路養護中心應用標準成本法優化公路養護成本管控的步驟

L 公路養護中心運用標準成本法管理養護成本大致分為以下步驟:首先需要從單位層面設計標準成本管理體系,為標準成本法的運用提供制度保障;下一步是劃分標準成本責任中心,以便將各種不同性質的費用劃分到各責任中心;然后依據不同產品、不同項目制訂標準用量和標準價格,匯總得出總標準成本;之后通過對比分析標準價格和標準用量與實際價格和實際用量之間的差異,分析出產生差異的原因并有針對性地改進優化;最后依據上一步的分析結果對各個責任中心進行績效考評。

(一)設計標準成本管理體系

運用標準成本法優化公路養護成本管理,首先需要設計標準成本管理體系,為標準成本的運用提供制度保障。單位可以考慮從下列方面完善體系設計:首先,結合實際情況,依據公路養護過程中產生的不同類型的費用分別制定標準成本;其次,在標準成本法的實施過程中,需要不斷地跟蹤分析,積極控制成本;再次,需要定期分析成本差異,并針對其中的問題不斷改進;最后,標準成本需要定期維護更新,隨著技術進步,標準成本也會發生較大變化,如預設的標準成本落后于實際生產水平,將對成本控制產生不利影響。

(二)劃分標準成本責任中心

L 公路養護中心需要設置成本責任中心,依據費用的性質將養護成本分配到各自成本責任中心,之后再按照崗位職責將成本控制責任分配到各個崗位,比如采購部門對各種材料質量和采購成本負責,人事部門對工人工資負責,養護單位對養護材料的用量和用工人數負責等,由此將標準成本法的執行落實到日常公路養護工作當中。

(三)制定標準成本

L 公路養護中心可以依據本單位成本費用支出情況,為不同的成本費用項目分別制定對應的標準成本,匯總各個成本項目的標準成本,就能夠得出本單位養護項目的總標準成本。將總標準成本拆解分配到各個成本責任中心就能夠得到部門標準成本,再拆解分配到崗位及個人,從而將成本控制責任落實到崗,落實到人。

(四)分析標準成本與實際成本的差異

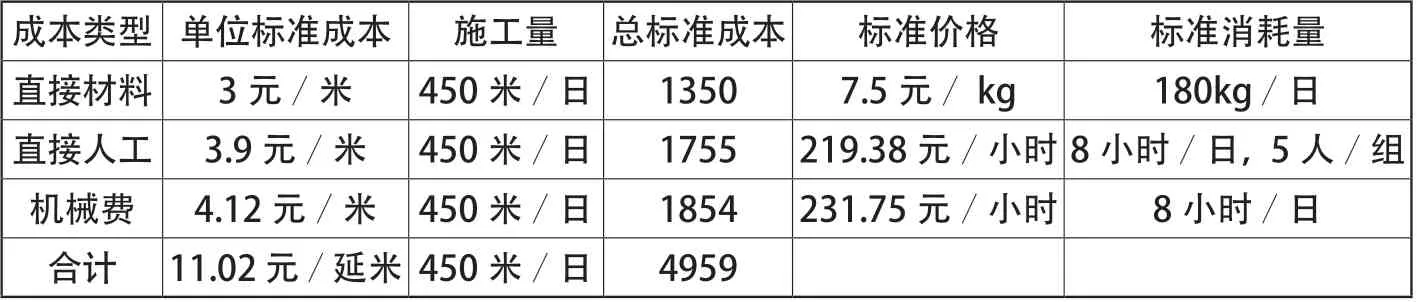

成本差異分析是運用標準成本法控制成本的關鍵步驟,本文用L 公路養護中心某月的灌縫項目為例,分別運用傳統成本法和標準成本法計算成本差異,分析價差與量差。瀝青路面灌縫是一種針對瀝青路面裂縫的修補作業,能夠提高公路的美觀、平整度,延長公路使用壽命。主要施工流程包括路面勘察、施工準備、開槽、清縫、灌縫、清掃、恢復交通等步驟。其中直接材料消耗主要是灌封膠,直接人工費主要是現場施工人員的工資,機械使用費主要包含開槽機、灌縫機及其它施工機械的折舊費、燃油費、維修保養等費用。通過對灌縫作業流程的詳細了解,L 公路養護中心充分考慮所在地區的工資水平和經濟發展狀況,制定出了灌縫作業的總標準成本為11.02 元/延米,標準成本明細見表1。

表1 L 公路養護中心灌封項目標準成本 單位:元

L 公路養護中心某月份共完成8250 延米灌縫作業,現場施工15 天,平均每日施工6 小時,5 人一組進行施工,灌縫膠共消耗4000kg,均價8元/kg,材料成本32000元,機械使用費22130 元,人工費25000 元。

傳統成本管理方法下成本差異:32000+22130+25000-8250×11.02=-11785元(節約)。

運用標準成本法區分價格差異和數量差異分析成本差異如下:

直接材料成本差異:32000-7.5×180×(8250/450)=7250(超支);直接材料價差:(8-7.5)×4000=2000(超支);直接材料量差:(4000-8250/450×180)×7.5=5250(超支);直接人工成本差異:25000-1755×(8250/450)=-7175(節約);直接人工價差:(25000/15/6-219.38)×15×6=5256(超支);直接人工量差:(15×6-8250/450×8)×219.38=-12431(節約);機械費成本差異:22130-231.75×8×(8250/450)=-11860(節約);機械費價差:(22130/15/6-231.75)×15×6=1272.5(超支);機械費量差:(6×15-8250/450×8)×231.75=-13132.5(節約)。采用標準成本法計算的成本差異:7250-7175-11860=-11785(節約),差異分析見表2。

表2 月灌封項目實際成本與標準成本的差異分析 單位:元

由上述成本差異分析可以看出,運用標準成本法與傳統成本核算方法核算的成本差異總額一致,不同的是標準成本法對成本差異的核算更加精確,能夠將成本差異區分為價格差異和數量差異,為成本管控提供更加有價值的成本資料。

(五)成本中心績效考評

成本差異區分為價差和量差之后,可以據此將成本管理責任分配到對應責任中心,同時該分析結果也可以作為績效考核的重要指標,具體分配情況見表3。

表3 成本差異責任分配表 單位:元

通過分析成本差異,養護成本差異的責任并不應該全部由養護部門承擔,由于價差和量差的存在,采購部門和人事部門及其他部門也可能需要對養護成本的差異承擔相應的責任。

結束語

綜上所述,標準成本法作為一種科學有效的成本管理方法,能夠加強公路養護成本管理,增強公路養護單位成本節約意識,完善公路養護成本管理制度,健全公路養護監督評價體系,廣大公路養護單位可以運用標準成本法優化公路養護成本管理。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

商品與質量(2021年43期)2022-01-18 05:31:32

石油瀝青(2021年4期)2021-10-14 08:50:40

河南電力(2021年5期)2021-05-29 02:10:00

人民交通(2019年16期)2019-12-20 07:04:10

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

中國公路(2017年12期)2017-02-06 03:07:33

專用汽車(2016年4期)2016-03-01 04:13:43