以高水平開放吸引高質量外資研究

2023-12-29 08:20:47王曉紅

開放導報 2023年6期

* 本文得到課題組負責人國家發改委原副主任寧吉喆先生的悉心指導,以及課題組全體成員的幫助,在此表示衷心感謝。

[摘要] 外資是推動我國高質量發展的重要力量,在推動技術創新、價值鏈升級、區域經濟發展、暢通國際國內大循環中發揮著重要作用。我國不斷擴大對外開放,推動外商投資管理體制改革,積極改善營商環境,利用外資規模、結構和質量得到全面提升。利用外資也面臨增速下滑、結構性矛盾凸顯、投資自由化便利化水平有待提升等主要問題。應進一步優化外資產業結構,以擴大知識密集型服務業開放為著力點,擴大利用外資領域;擴大生產性服務業和消費性服務業利用外資規模,支撐制造業價值鏈升級,滿足人民群眾高品質生活需要。進一步優化利用外資空間布局,繼續發揮東部地區利用外資引領作用,打造高端服務業引資新優勢;深入挖掘中西部地區開放潛力,打造全球加工制造基地;釋放自貿試驗區的制度型開放優勢,打造吸引全球高端制造業和服務業投資高地。

[關鍵詞] 高水平開放? ? 利用外資? ? 主要問題? ? 挑戰? ? 對策

[中圖分類號] F832.6? ? [文獻標識碼] A? ? [文章編號] 1004-6623(2023)06-0007-12

[基金項目] 中國國際經濟交流中心課題:更大力度引進和利用外資。

[作者簡介] 王曉紅,中國國際經濟交流中心高級研究員,北京郵電大學教授、博士生導師,研究方向:國際貿易投資、服務經濟。

外資企業是國民經濟的重要組成部分,利用外資是我國對外開放基本國策的重要內容。改革開放以來,我國通過積極利用外資快速融入全球價值鏈分工體系,實現了世界制造業第一大國的重大跨越和現代服務業的快速發展。外資企業積極引進全球領先技術、高端人才和先進管理方式,聯通國際國內市場,推動我國產業邁向中高端。外資企業占全國企業總數的1%,貢獻了全國33.1%的進出口、19%的研發經費投入、17.6%的稅收和13.6%的城鎮就業,是推動我國產業結構升級、促進技術創新和擴大就業的重要力量,是暢通國際國內大循環、構建新發展格局的重要載體,是保持我國產業鏈供應鏈穩定的重要支撐。當前,國際環境不確定性增強給我國利用外資帶來嚴峻挑戰,要求我們進一步解放思想,對接國際高標準經貿規則,推動規則、規制、管理、標準等制度型開放,建設更高水平開放型經濟新體制,營造市場化、法治化、國際化一流營商環境,增強超大規模市場的吸引力,以高水平開放吸引高質量外資,促進經濟高質量發展,滿足人民群眾高品質生活需求。

一、外資成為推動我國

高質量發展的重要驅動因素

跨國公司在華投資,不僅解決了產業資金短缺問題,而且將優質的產品、服務、標準和先進的管理理念、研發體系和人才培養機制帶入我國,在促進我國技術創新、推動產業價值鏈升級、促進區域經濟發展、暢通國際國內循環中發揮了重要作用。

1. 外資是我國技術創新的重要動力

第一,外資研發本土化水平不斷提高。外資始終保持全球技術創新的引領地位。如LG化學、陶氏、巴斯夫的發明專利占比分別達99.72%、99.55%、98.8%,均高于我國中石油、中石化、中化的水平①;2022年全球汽車研發支出1240億美元,美國約占39%。由于國內市場競爭日趨激烈,導致跨國公司不斷擴大研發投入。截至2022年,國外在華發明專利有效量達86.1萬件,同比增長4.5%,涉及國外企業5.8萬家。《中國高技術產業統計年鑒》顯示,2021年外資藥企R&D經費支出231.5億元,占高技術產業R&D經費支出比重24.6%,較2020年提高2.6個百分點;有效發明專利量10683件,行業占比16.6%,較2020年提高1.1個百分點。

第二,外資企業設立研發機構增多并與生產基地轉移同步。2013—2021年,醫藥、電子及通信設備、計算機及辦公設備、醫療儀器設備及儀器儀表制造業中,外資企業設立的研發機構數量由373家、1446家、188家和340家分別增至495家、1974家、276家和441家。2021年上述四個行業有效發明專利占全行業比重分別為16.56%、12.75%、52.5%、16.13%,其中,醫療儀器設備及儀器儀表制造業的技術引進經費占全行業比重為89.82%。跨國醫藥企業在我國建立多個研發機構,其中,羅氏3家、輝瑞3家、諾華3家、阿斯利康3家、賽諾菲3家。全球醫藥企業前20強中的18家和醫療器械前20強中的17家都已落戶上海,并設立了中國區總部、研發中心或生產基地。

第三,外資研發中心從服務國內市場、應用技術研究向服務全球市場、核心技術的基礎性研究拓展。2023年以來,具有領先技術的跨國公司研發中心不斷增加,如上海施耐德電氣關鍵電源創新實驗室以全球領先的測試認證能力推進關鍵電源、儲能等產品系統的全球研發等。

第四,持續提升與國內企業或機構協同創新和人才培養能力。跨國公司與本土企業開展技術合作、制定產業標準。如高通從2018年起在南京、重慶、青島、南昌、杭州、蘇州相繼設立聯合創新中心,合作領域涵蓋5G、VR/AR/XR、AI、物聯網、智能網聯汽車等。與此同時,跨國公司長期注重技術創新人才培養。如英特爾與國內100余所大學合作培訓270萬名教師,支持100多萬青少年參加各種競賽,連續24年被教育部認定為最佳合作伙伴等。

2. 外資在我國產業鏈中具有重要帶動作用

第一,外資企業多數位于價值鏈中高端。從信息技術領域看,外資是國內ICT先進技術、產品和服務的主要提供者。IC Insights數據顯示,2018年外資企業在電子制造業領域占比達69.81%,2021年臺積電、SK海力士、三星、英特爾等外資企業占我國集成電路生產的60.6%。2021—2022年,國內智能網聯汽車中采用高通驍龍數字底盤技術解決方案的車型超過100款。從精細化工領域看,2016—2020年,外資化學原料和化學制品制造企業利潤總額從1358.4億元增至1408.2億元,營收利潤率從7.4%增至9.7%,高于全行業平均水平;利潤總額行業占比從26.2%增至31.7%;人均營收額從263.8萬元/人增至300.2萬元/人,遠超行業平均水平②,表明其產品附加值提升帶來生產效率和盈利能力提高。與此同時,外資化工制造企業圍繞“雙碳”目標推動綠色供應鏈發展。其成立低碳技術研發中心,通過采用綠色能源和低碳技術推動清潔生產、數字循環經濟、環境健康安全標準、綠色工廠建設等構建低碳化全產業鏈。如科思創(上海)一體化生產基地是全球最大的綜合性生產基地,其中循環經濟投入約10億歐元,已與國內合作伙伴共同制定再生聚碳酸酯國家標準,并聯合本土企業構建塑料回收產業鏈等。

第二,較高的本地化采購和配套率延長國內產業鏈體系。從汽車產業看,2021年特斯拉上海工廠零部件供應本地化率達90%,國產化零部件包括動力總成系統、電驅系統、充電系統、底盤、車身等,涉及的國內直接和間接供應商超過180家;上汽通用和泛亞汽車技術中心參與奧特能(Ultium)電動車平臺底層架構的同步設計開發,該平臺超過95%的零部件為本土化采購。

第三,跨國公司供應鏈體系帶動國內企業經營收入增長。如2018年歌爾公司成為蘋果AirPods全球第二大代工廠,代工量約占30%。2018—2021年,在蘋果產業鏈帶動下,歌爾營業收入由237.5億元增至782.2億元,第一大客戶銷售額占比達42.49%等。

第四,提升我國供應商競爭力并帶動國內企業融入全球供應鏈。跨國公司對國內配套企業在技術、標準、渠道、合規等方面予以培訓和扶持,增加了國內企業參與全球供應鏈的機會,同時跟隨跨國公司進行全球布局。如特斯拉帶領旗下國內零部件供應商赴墨西哥進行產能布局,這些企業通過加入特斯拉的全球運營網絡提升了國際化經營能力,成為國外一級市場供貨商。目前特斯拉全球零部件供應商達13428家,我國企業占比17%,僅次于美國公司(22%),其中儲能電池領域占39%等。

3. 外資企業是推動區域經濟發展的重要貢獻者

外資企業對于推動區域產業結構升級、促進收入增長具有明顯帶動效應。如重慶通過引進一批跨國企業落戶,筆記本電腦產業從無到有,已形成“品牌+整機代工+零部件配套”的完整體系。2022年,重慶電子信息產業進出口4951.2億元,占外貿進出口總值的60.7%,已建成智能終端、集成電路、新型顯示、儀器儀表、智能家電等多個產業集群等。

4. 外資企業是暢通國內國際大循環的重要貢獻者

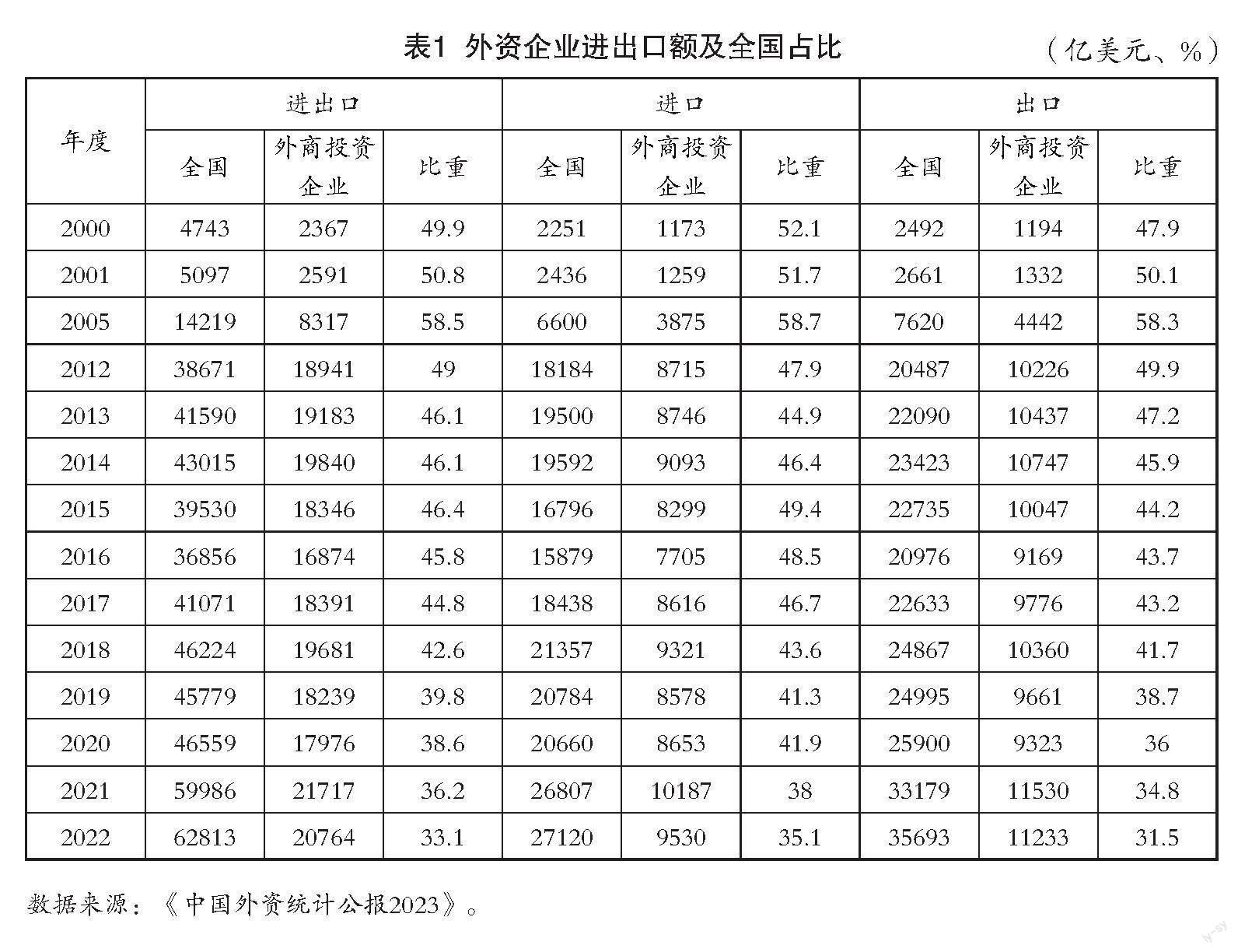

外資企業在連接國內國際兩個市場中始終具有重要地位,是我國外貿進出口的主力軍,在2005、2006年占我國外貿進出口比重最高,分別達58.5%、58.9%。隨著民營企業外貿競爭力提升,外資企業占比逐步下降,但仍保持重要份額。2022年,外資企業外貿進出口額20764億美元,占比33.1%;其中進口額9530億美元、出口額11233億美元,占比分別為35.1%和31.5%(表1)。

二、當前我國高質量利用外資的主要特征

黨的十八大以來,我國不斷擴大對外開放,推動外商投資管理體制改革,積極改善營商環境,利用外資規模、結構和質量得到全面提升。

1. 我國長期成為吸引全球跨國投資主要目的地

第一,利用外資規模大幅躍升。2022年我國實際使用外資額1891.3億美元,相當于2012年的1.6倍、2000年的4.7倍(表2)。截至2022年,我國設立外資企業112.6萬家,實際使用外資額28098.9萬億美元,全球跨國投資存量占比8.6%;外資企業總數295775家,占我國企業總數的0.9%。

第二,利用外資增速總體高于全球平均增速。2001—2022年,我國利用外資平均增速6.9%,高于全球平均水平4.4個百分點。其中,2001—2011年我國利用外資年均增速10.2%,高于全球平均增速2.5個百分點;2012—2022年我國利用外資年均增速4.6%,高于全球平均增速6個百分點。

2. 外商投資產業結構顯著優化

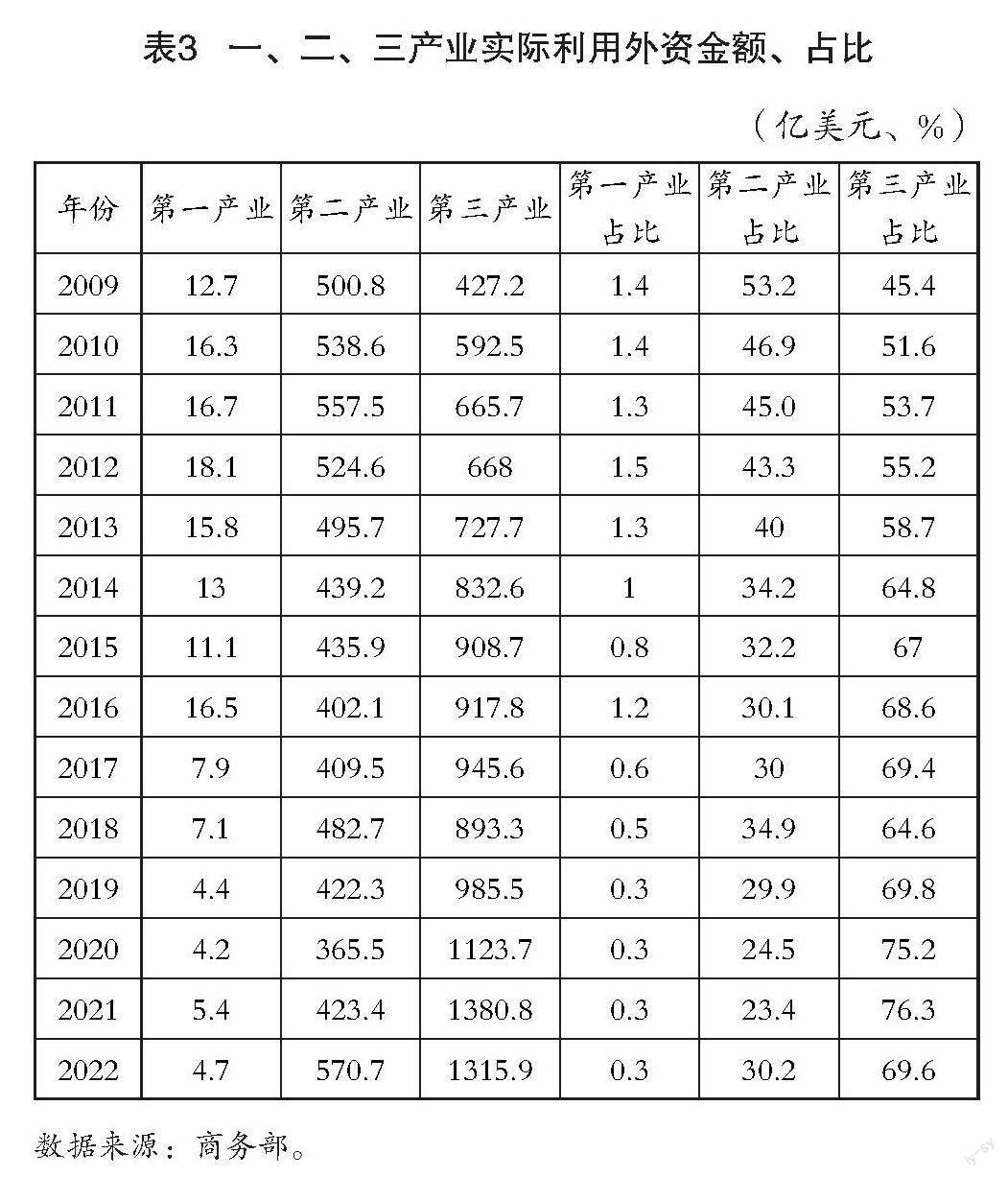

第一,服務業外資的主導地位增強且結構明顯改善。首先,我國要素稟賦結構性變化為跨國公司服務業轉移創造了有利條件。隨著我國服務型制造和數字經濟快速發展對生產性服務需求不斷擴大,服務業在我國利用外資中的占比不斷上升。2010年,服務業超過制造業成為第一大利用外資領域,2012—2022年,我國一、二、三產業實際使用外資金額占比由1.5%、43.3%、55.2%調整為0.3%、30.2%、69.6%(表3)。其次,生產性服務業外資占比不斷提升,帶動服務業外資結構明顯優化。2013—2021年,租賃和商務服務業占比由15.65%增至25.4%,成為第一大引資服務部門,科學研究、技術服務和地質勘查業占比由4.15%增至17.47%,信息傳輸、計算機服務和軟件業占比由4.35%增至15.43%;房地產業占比由43.49%降至18.12%。

第二,高技術產業利用外資增勢強勁。2022年,我國高技術產業實際使用外資683.5億美元,同比增長30.9%,占總量的36.1%,較2012年提升21.7%。其中,高技術制造業占制造業利用外資比重為36.7%,汽車、電子及通信設備和醫藥制造業吸收外資分別增長263.8%、56.8%和57.9%;高技術服務業占服務業吸收外資比重為26.5%,較2012年提升16.3%。2023年上半年,高技術產業利用外資增長7.9%,占比達39.4%。

第三,制造業利用外資呈現“優勝劣汰”的趨勢。外資企業利潤明顯提高,說明制造業跨國公司產品的技術含量和附加值提升。2012—2022年,我國外資工業企業利潤總額由13966億元增至20040億元,占全國規模以上工業企業利潤總額比重由22.6%增至23.8%。由于本土制造企業競爭力增強,促使跨國公司從傳統制造業轉向高技術制造業。如美國、歐洲企業分別占我國生物醫藥FDI的32%和41%;外資ICT企業收入占全行業的56.25%。據美國商務部統計,2018—2022年期間,美國企業在華投資機械、化工領域占比呈現下降趨勢,計算機和電子制造領域占比最高,增幅達47%,其主要半導體企業超過30%的營收來自我國市場。2018年以來,德、美、日、韓汽車企業在華營收占比均有提升。

第四,外資大項目帶動支撐作用明顯。2022年,1億美元以上外資大項目6534.7億元,增長15.3%,占實際使用外資的53%;2023年一季度,1億美元以上外資大項目2232.8億元,增長10.4%,主要分布在生物醫藥、化工能源等先進制造業領域。

3. 區域利用外資更趨協調

第一,東部地區利用外資保持領先優勢且形成以服務業和先進制造業為主導的外資結構。2022年,我國東、中、西部地區實際利用外資分別為1643.9億、137.8億和109.6億美元,占比分別為86.9%、7.3%和5.8%。東部地區已經形成電子信息、高端裝備、生物醫藥等先進制造業和現代服務業主導的外資結構,尤其是高素質人才集聚、數字化基礎設施完善、產業集群發達、營商環境較好等優勢對服務業外資吸引力增強。廣東、上海、江蘇、北京、浙江、山東服務業實際利用外資額合計占我國服務業利用外資的79%。

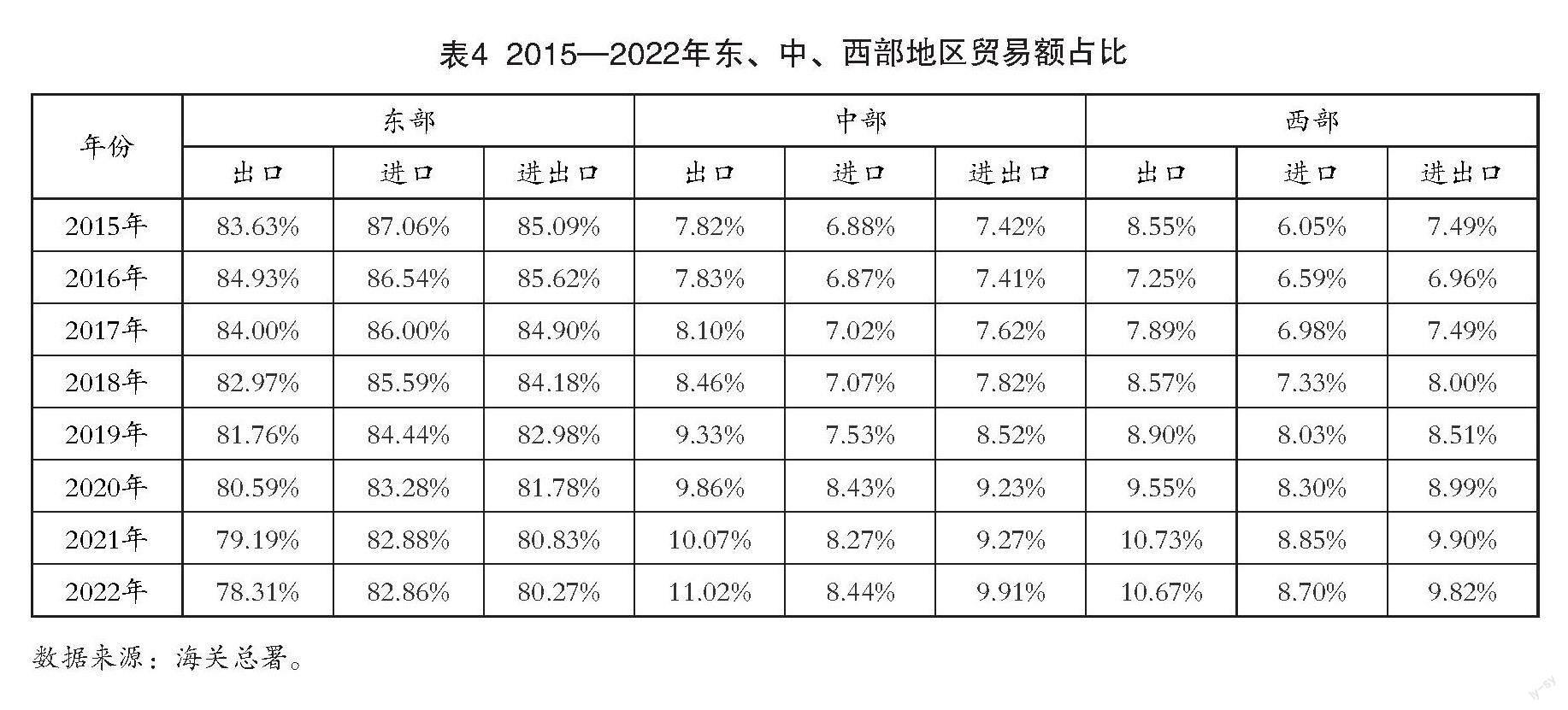

第二,中西部地區吸引外資能力加快提升且形成制造業為主的外資結構。黨的十八大以來,我國著力構建陸海內外聯動、東西雙向互濟的全面開放格局,多次修訂《中西部地區外商投資優勢產業目錄》促進東部地區加工貿易向中西部地區梯度轉移,尤其是高質量共建“一帶一路”推動西部陸海新通道和中歐班列加快建設,帶動了中西部地區外資外貿水平明顯提升。2022年,中、西部地區實際利用外資分別增長23.5%和23.7%,其中山西、河南、廣西、湖南分別增長229.6%、119.8%、49.1%、41.3%。中、西部地區承接東部加工貿易轉移取得明顯成效,帶動了區域制造業發展和進出口增長。2021年,江西、山西、河南、湖北制造業利用外資占全省比重分別達56.4%、53.5%、44.1%、40.7%。2023年上半年,山西、云南、寧夏、黑龍江、河南吸收外資分別增長144.3%、135.5%、119.1%、85.2%、65.6%,遠高于全國平均水平。2015—2022年,東部地區進出口額占比由85.09%降至80.27%,其中出口額占比由83.63%降至78.31%;中、西部地區進出口額分別由7.42%和7.49%增至9.91%和9.82%,出口額分別由7.82%和8.55%增至11.02%和10.67%(表4)。

第三,自貿試驗區成為利用外資高地和制度創新高地。自貿試驗區成立十年來艱辛探索、因地制宜、制度創新,大力優化營商環境,提升貿易投資自由化便利化水平,共形成302項制度創新成果向全國復制推廣,也成為全國吸收外資的重要平臺。2022年,我國21家自貿試驗區實際使用外資2225.2億元,相當于2018年的2倍,全國占比18.1%;2023年上半年,自貿試驗區吸收外資1296.6億元,增長8.2%,全國占比18.4%,成為新一代信息技術、生物醫藥、研發、金融、商務服務等高端制造業和服務業領域外資的主要集聚區。

4. 持續完善外商投資政策法規體系和優化營商環境

第一,不斷完善外商投資管理法律和制度框架。一是2019年頒布《外商投資法》并逐步清理與其不符的法律法規,為保護外商投資合法權益提供了法制保障。二是不斷完善準入前國民待遇加負面清單管理制度。我國已形成全國版、自貿試驗區版、海南自貿港版三張負面清單梯次開放格局。2017—2021年,全國版、自貿試驗區版負面清單分別由63條和95條減至31條和27條,基本實現制造業全面開放。

第二,持續出臺政策引導外資結構調整。2017年以來,國務院及有關部委先后出臺《關于擴大對外開放積極利用外資若干措施的通知》《關于積極有效利用外資推動經濟高質量發展若干措施的通知》《關于進一步做好穩外貿穩外資工作的意見》《關于以制造業為重點促進外資擴增量穩存量提質量的若干政策措施》等文件,同時發布《鼓勵外商投資產業目錄(2022年版)》,對于引導外資進入先進制造業、生產性服務業、高新技術產業及中西部地區發揮了積極作用。我國高技術產業、中西部地區外資增速高于整體增速,體現了外資促進政策取得積極成效。

第三,積極優化外資企業技術創新環境。2017年我國出臺《外商投資企業知識產權保護行動方案》,集中打擊侵犯外資企業知識產權的違法行為;2023年1月出臺《關于進一步鼓勵外商投資設立研發中心的若干措施》,加大對跨國公司在華設立研發中心、開展科技研發創新活動支持。2022年,國家級知識產權保護中心和快速維權中心達97家,有效保護了外資技術創新。

第四,外商投資環境持續改善。我國營商環境由2017年的全球第78位升至第31位,2019、2020年連續兩年躋身全球營商環境改善最大經濟體前十位。2023年8月,國務院出臺《關于進一步優化外商投資環境 加大吸引外商投資力度的意見》,針對保障外資企業國民待遇、加強外商投資保護、提高投資運營便利化水平等長期存在的營商環境問題提出了具體要求,將進一步改善外商投資環境。

5. 外資企業總體保持投資信心

盡管受疫情和地緣政治的雙重影響,但我國超大規模市場、長期穩定的政治環境、長期向好的經濟基本面以及更高的投資安全性和回報率,仍使外資企業保持信心。2022年,韓國、德國、英國和日本對華投資分別增長64.2%、52.9%、40.7%和16.1%,歐盟、“一帶一路”沿線國家、東盟對華投資分別增長92.2%、17.2%和8.2%。2023年上半年,法國、英國、日本、德國投資分別增長173.3%、135.3%、53%、14.2%。2023年5月中國貿促會發布《2023年第一季度中國外資營商環境調研報告》指出,在受訪外資企業中,80%以上預期今年在華投資利潤率將持平或增加,90%以上預計未來5年在華投資利潤持平或增加,70%以上表示在華產業鏈布局將維持現狀或將進一步本土化。

三、我國利用外資面臨的

內外部主要制約因素

(一)我國利用外資內部環境存在的主要問題

1. 利用外資快速下滑且結構性矛盾凸顯

第一,外資出現規模化、體系化、鏈式轉移跡象。2023年1—9月我國實際利用外資9199.7億元,同比下降8%;1—7月外資企業貨物進出口72084.1 億元,下降9.4%。2010—2021年,制造業利用外資占總量比重由2010年的46.9%降至19.4%,2022年回升至25.4%,仍低于制造業占GDP 27.7%的水平。2018—2021年,我國多數先進制造業利用外資明顯下滑,其中運輸設備①、通用設備、汽車制造分別下降47.3%、45.6%和43.8%。2021年,計算機、通信和其他電子設備制造業引資較2018年減少24.2億美元,電動汽車利用外資額僅為2018年的13%。受疫情導致斷鏈、美西方國家與我“脫鉤”、烏克蘭危機導致地緣沖突加劇等影響,跨國公司供應鏈體系由基于成本向基于安全、信任轉變,并采取“中國+1(N)”戰略增強供應鏈韌性和彈性。據廣東對1458家重點外資企業調查,2018—2022年有237家企業向境外轉移產能,越南占外遷企業總數的42.4%,其中1/3是電子信息企業。

第二,外資技術引進經費下降且研發中心出現外遷。2013—2021年,醫藥制造業外資的技術引進金額由15778萬元降至2781萬元,電子及通信設備制造業技術引進金額由300295萬元降至87431萬元,計算機及辦公設備制造業技術引進金額由13701萬元降至3790萬元,醫療儀器設備及儀器儀表制造業技術引進金額由80839萬元降至19048萬元。

第三,來自發達國家的投資規模小且有所下降。截至2021年,我國利用外資存量的72.1%來自亞洲、9.1%來自拉丁美洲、6.2%來自歐洲、4.4%來自北美洲;排名前十的國家和地區占比分別是:中國香港(54.7%)、英屬維爾京群島(6.9%)、日本(4.7%)、新加坡(4.6%)、美國(3.5%)、韓國(3.4%)、中國臺灣(2.7%)、開曼群島(1.9%)、德國(1.5%)、薩摩亞(1.2%),來自發達國家的投資僅占17.7%。2021年,我國實際利用外資金額排名前三位的中國香港、新加坡、英屬維爾京群島,占比分別為72.8%、5.7%、2.9%。根據榮鼎集團(Rhodium Group)數據,2022年美國對華直接投資82億美元,創下20年來新低。

第四,中西部地區利用外資差距繼續擴大。2012—2021年,東部地區實際利用外資金額占比從76.4%增至84.4%,中、西部地區實際利用外資金額占比分別從7.7%和8.2%降至6.2%和5.3%,說明區域利用外資不平衡有所加劇。

第五,跨境并購投資呈現下降趨勢。2015—2021年,我國跨境并購投資由100.71億美元降至40.49億美元,降幅達59.8%,占我國利用外資比重由7.43%降至2.24%,期間制造業外資并購在我國外資并購總額中的年均占比為25.3%,低于44.7%的世界平均水平①。

2. 投資自由化便利化水平亟待提升

第一,外資市場準入仍存壁壘。知識密集型領域準入限制較多。中國歐盟商會《商業信心調查2022》顯示,有42%的受訪者由于市場準入限制失去商業機會。根據OECD發布的2022年全球50個經濟體服務業部門的限制性指數(STRI),我國有19個行業的準入限制高于平均水平。由于市場準入限制導致服務供給嚴重不足,目前全國醫療衛生機構103.3萬家,外資僅300家;增值電信領域外資企業1391家,占企業總數的4.4%;我國僅設立41家外資法人銀行、59家外資保險機構,外資銀行在我國銀行業資產占比從2007年的2%降至2019年的1.6%。

第二,外籍人員流動和居留障礙較多。長期以來,外籍人員在出入境、落戶、教育、醫療等方面困難較大,國內生活存在諸多不便。根據2020年亨利護照指數,中國大陸護照只有74個免簽國家,列全球第70位。個稅較高導致跨國企業高管、技術人才等高薪群體不愿長期在華工作,由于法律、會計、醫師、教師等領域執業資質缺乏國際互認機制,導致外籍人才難以執業;此外,與外籍人員配套的醫院、國際學校等服務嚴重不足。

第三,數據跨境自由流動面臨較大障礙。企業數字化轉型使數據跨境流動成為跨國公司全球化運營的關鍵,也是最關切的問題。美中貿易全國委員會發布《中國商業環境調查2022》顯示,67%的受訪企業對此擔憂。由于跨國公司采用全球設施、統一運營的模式需要數據無縫鏈接,數據本地化迫使跨國公司對中國區與母公司的存儲系統進行分割,從而削弱大數據優勢、限制技術創新,增加合規成本和運營成本,給其全球研發、運營、維護維修等造成困難,影響其設立研發中心、數據中心等決策。同時,限制數據跨境流動也削減了我國福利,根據國際治理創新中心(CIGI)的模型測算,數據跨境傳輸壁壘措施減少了我國約0.55%的GDP。

3. 營商環境仍存在一些短板和薄弱環節

第一,外資歧視性待遇仍然存在。外資在市場競爭、政府采購、產業補貼、重大項目招投標、參與規則標準制定等方面仍存在歧視性待遇。據中國美國商會《2023年度中國商務環境調查報告》,超過30%的外資企業在公共采購中受到不公平待遇。由于《政府采購法》沒有對“本國貨物”的原材料來源做出明確規定,外資企業在境內生產的產品是否屬于“國貨”仍有爭議,導致多數外資企業受限。如外資企業制作的視頻節目不能直接播出,而是需要出售給國內企業播放。外資醫院不能納入國家基本醫療衛生保障體系,看病不能享受醫保,不能參加全國醫院評級、職稱評定、項目招標等,對待醫務人員還有限制外籍比例、多數要求中國國籍等強制性要求。仍然存在“準入不準營”現象。對外資經營模式、牌照、業務范圍、經營條件、業務許可等方面存在限制。

第二,涉外政策的制定和執行在一些部門和地方仍存在不穩定、不透明、不可預期現象。一些地方政府在制定政策過程中與外企缺乏溝通,通常臨近頒布時征求意見,政策出臺后缺乏宣傳推送,利好政策外企并不了解。如外資研發中心享受服務出口增值稅免稅政策阻力大,外企由東部向中西部轉移因涉及政府政績考核行政阻礙較大,地方政府換屆等領導更替造成“新官不理舊賬”。在多地設立公司通常遭遇各地申報要求不同、披露信息要求不同等,一些政府部門習慣“特事特辦”“一事一議”,導致外資企業預期不穩。

第三,知識產權保護水平尚待提高。與CPTPP等高標準協定相比,我國知識產權保護標準偏低。中國歐盟商會發布《商業信心調查2023》顯示,有46%的企業認為執法力度不夠,主要是企業起訴侵權行為程序多、周期長,影響在華研發活動。多數地方法院專業技術人才短缺、無法達標,導致具備審理能力的法院案件過于集中,審理周期長給企業造成經濟損失。數字產品侵權盜版、軟件源代碼著作權保護、數據資產保護等方面問題仍未完全解決。

第四,外資企業參與標準制定仍存在歧視性待遇。一些行業認為,只有中國企業才能制定行業標準。國內國際標準之間差異較大,外資企業在向國內引進海外技術和產品過程中面臨大量重復性開發工作,需要同時符合不同標準,提高了運營合規成本和難度。

4. 中西部地區利用外資面臨較多困難

第一,承接東部地區加工貿易轉移的綜合成本推高。物流成本較高、物流服務體系不完善,產業集群欠發達、配套水平較差,口岸等開放基礎設施較差,各類人才缺乏等問題仍然突出。中西部地區與東部地區相比,勞動力成本優勢下降。2022年,我國東部、中部、西部、東北地區規模以上企業就業人員年平均工資分別為102891元、72713元、82447元、80546元,生產制造及有關人員年平均工資分別為74054元、63485元、71522元、68996元。

第二,中西部地區引資平臺不足。目前,我國東、中、西部國家級開發區數量分別為112個、68個、50個,占比分別為48.7%、29.57%、21.74%;綜保區數量分別為90個、31個、40個,占比分別為55.9%、19.25%、24.84%;高新區數量分別為78個、57個、42個,占比分別為44%、32.2%、23.73%;自貿試驗區數量分別為11個、5個、6個,占比分別為50%、22.73%、27.27%。

第三,營商環境存在明顯差距。一些地區存在政務審批效率低、政府招商不講誠信、濫用職權、涉企亂收費問題;一些地區辦理證照周期長,導致投產進度延誤;為外資企業配套的國際學校、醫院等設施嚴重不足,等等。

5. 勞動力、企業稅費、環保等綜合成本上升

我國在勞動力成本、稅收上明顯高于東盟國家。勞動力工資水平僅低于新加坡和文萊,相當于越南和柬埔寨的2.8倍、老撾的4倍。目前國內企業所得稅稅率25%,高于東盟大多數國家。世界銀行報告顯示,2016—2017年中國企業的總稅費負擔占利潤的比重分別為68%和65%。

(二)我國利用外資外部環境存在的主要問題

疫情后全球經濟復蘇艱難、引資競爭加劇、地緣政治影響加深,歐美日等發達經濟體密集出臺政策鼓勵制造業和高端服務業回流,推行“中國+1(N)”模式,以減少對中國供應鏈的依賴,以東南亞、金磚國家為代表的新興經濟體則通過低成本優勢和改善營商環境、降低稅費等方式吸引跨國投資。

1. 全球經濟復蘇艱難導致投資不穩定性增強

疫情影響導致保護主義加劇,烏克蘭危機等戰亂因素導致地緣政治沖突加深,多重因素疊加影響導致全球經濟衰退、投資風險增加。據國際貨幣基金組織(IMF)測算,2023年全球至少有1/3的國家面臨經濟衰退,世界銀行2023年1月將全年全球經濟增速從3%調至1.7%,并預計未來3—5年難有較大提升。疫情以來,全球直接投資呈現大幅波動性特征。聯合國貿發會統計,2020、2021、2022年全球FDI分別為9631億、1.58萬億、1.29萬億美元,增幅分別為-35%、64.3%、-12%。

2. 投資限制性措施增加

主要體現在以國家安全為由,加大外商投資審查力度。如美國設立“特別關注國家”和“例外國家”清單。2021年5月,德國通過《對外經濟條例》第17次修正案,將審查類別從11類增至27類,新增領域集中在高科技行業。法國安全審查范圍涉及國防、供水、半導體、機器人、生物技術等領域,2021年對外資并購項目審查數量增長27%。2017—2022年,全球制造業FDI流入額下降56.5%,占全球FDI流入份額由47.1%降至20.1%;2016—2022年,制造業跨國并購流入額占全球跨國并購份額由44.9%降至11.99%。

3. 發達國家加大力度吸引高端制造業外資

疫情導致的“斷鏈”風險和地緣政治影響,使美歐日發達經濟體通過加速推進制造業回流或近岸、友岸外包重構供應鏈安全體系。如日本出臺政策支持在華日企遷回本國或遷往東南亞國家。美國通過吸引生物醫藥、航空航天、電子設備、高端芯片、新能源汽車等跨國投資保持高端制造業的領先地位。2017年美國出臺的《減稅與就業法案》將企業所得稅最高稅率從35%調至21%;《通脹削減法案》指出,美國消費者購買符合條件的國產電動汽車可節省約30%的費用,其標準是至少有60%的成分在美國制造,2024年將增至65%—75%;《芯片與科學法案》為美國半導體的研究和生產提供約527億美元補貼;2016—2021年,美國吸引外資規模從1416.03億美元增至2752.73億美元,增幅達94.4%;其中制造業吸引外資規模從668.12億美元增至1092.67億美元,增幅達63.54%,說明上述促進政策落地見效。

4. 美西方“脫鉤斷鏈”“去中國風險”制約我引進高技術制造業和服務業跨國投資

美國通過“長臂管轄”、貿易限制、產業遷移、人員管制等方式對我打壓,引導美國企業“去中國化”,尤其是采取“小院高墻”“高墻相連”模式,強化與歐盟、澳大利亞、日本、韓國等盟友的分工關系,重構供應鏈體系。美國“印太經濟框架”14個成員國達成提高芯片、關鍵礦物等基本材料供應鏈韌性與安全的協議。

5. 東盟、印度等周邊經濟體引資競爭力增強

東盟市場潛力大,具備較高的資源稟賦和較低的勞動力價格優勢,吸收跨國投資從制造業到生物科技、服務業等均有優勢。據東盟國家數據庫統計,2022年流入東盟的FDI達2242億美元,占全球總量的17.2%;新加坡、印度尼西亞、越南外資流入量占東盟吸收FDI比重分別為63%、9.8%、8%。從FDI結構看,2022年東盟外資流入的前五大行業占總量的85.3%,其中金融保險、制造業分別占28.1%和27.5%;美國對東盟投資占東盟吸收FDI的16.3%,其次是日本和歐盟。東盟通過放開準入,實施土地、稅收、補貼等優惠政策,提高政府效率、建設廉潔政府等積極改善營商環境,同時完善跨境數據流動、數據保護管理等數字貿易規則。如東盟允許特區土地使用75年,所得稅8年免除、9—13年減半。越南將禁止外國投資數量從51個降至6個。老撾開放128個服務領域。印尼針對利潤再投資的外資企業給予5年以上的損失賠償。新加坡對外資高技術服務業、研發機構、區域總部給予減免稅、貸款、補貼、股權融資等優惠政策,并通過與他國簽訂避免雙重征稅協定、投資保護協定使跨國企業總部享有最低稅負。

2022年印度吸收FDI列全球第8位,制造、金融服務、計算機服務、零售與批發貿易、通信服務合計占比73%。印度勞動力規模和成本都有突出優勢,15—64歲勞動人口占總人口的67%,熟練工人最低工資不得低于506盧比/日,大學畢業生則為1.5萬盧比/月。印度對設立在出口加工區和自由貿易區內且產品全部出口的企業5年內免交企業所得稅,外資企業進口用于生產出口商品的設備、零部件、原材料免征關稅。印度推行“印度制造”和“數字印度”吸引全球投資,范圍惠及原料藥、大型電子制造、醫療器械、汽車及零部件等13個制造業領域。

四、以高水平開放吸引高質量

外資的思路與建議

盡管我國利用外資面臨突出挑戰,但是,全球跨國投資流向高技術產業和服務業的趨勢,與我國知識密集型人力資本豐裕、產業配套體系完整、數字基礎設施先進、交通基礎設施較完善、生態環境資源良好等新的要素稟賦高度匹配,從而為我國吸引高端制造業和服務業外資提供重要機遇。為此,我國利用外資的總體思路是,以制度型開放實現利用外資擴量提質,以高質量利用外資構建高水平國內國際大循環,推動經濟高質量發展。進一步優化外資產業結構,以擴大知識密集型服務業開放為著力點,擴大利用外資領域;擴大生產性服務業和消費性服務業利用外資規模,支撐制造業價值鏈升級,滿足人民群眾高品質生活需要。進一步優化利用外資空間布局,繼續發揮東部地區利用外資引領作用,打造高端服務業引資新優勢;深入挖掘中西部地區開放潛力,打造全球加工制造基地;釋放自貿試驗區的制度型開放優勢,打造吸引全球高端制造業和服務業投資高地。

(一)提升吸引外資的自由化便利化水平

第一,以擴大知識密集型服務業開放為重點,縮減外商投資準入負面清單。要把服務業開放作為高水平對外開放的重中之重,加快開放增值電信、干細胞和基因治療、醫療、理工農醫商科類高等教育和職業教育,以及影視制作、市場調查、法律服務、文化娛樂等市場準入,滿足人民日益增長的醫療健康、教育、文化等服務需求,促進服務業提質升級和數字經濟加快發展。同時,全面清理與負面清單相抵觸的法律法規,確保外資準入準營。

第二,完善數據跨境安全自由流動管理機制。一是細化行業數據跨境流動管理措施,針對汽車、醫藥、金融、電子商務、研發、物流、信息技術等行業的不同特點,盡快出臺數據安全評估、數據分類分級等管理細則,明確“重要數據”界定范圍,確保商業數據跨境流動高效便捷。二是開展數據跨境流動“白名單”試點及推廣工作,為符合條件的外企建立綠色通道,解決其開展全球研發、運營、服務、管理的數據跨境流動問題。三是開展數據跨境流動“沙盒監管”試點,在有條件的自貿試驗區和國家數字服務出口基地建立跨境數據存儲數據中心(IDC),實現“境內關外”管理。四是建立數據流通國際合作機制。率先與東盟等RCEP成員國、“一帶一路”共建國家、自貿協定伙伴等建立數據跨境流通合作機制。

第三,優化人員出入境管理措施。簡化簽證程序,擴大與主要經濟伙伴的互免簽證,暢通外籍人員使用臉書、微信、支付寶等服務的渠道。

(二)營造有利于外資企業公平競爭的市場環境

第一,確保外資企業國民待遇。外資企業是推動我國經濟發展的重要貢獻者,同樣要當“自己人”看待。一是在政府采購、國產化替代、享受補貼等優惠政策方面做到內外資一視同仁。盡快明確“中國境內生產”標準,給予本土零部件為主的外資品牌享受國產品牌同等待遇,加大對于外資企業“實行差別待遇”的違法違規行為懲戒力度。給予外資參與國家重大科技項目招投標同等待遇。禁止各地在產業補貼政策中設置門檻將外資排除在外。二是在體制上給予外資同等待遇。如,在醫療領域,給予外資醫院在醫師執業資格、職稱評定、科研立項、看病醫保等方面國民待遇。在金融領域,縮短外資金融機構申請期限,允許外資金融機構拓寬業務范圍。

第二,確保政策穩定、透明、可預期。一是確保外資直接參與相關政策制定的全過程,做好重大政策解讀宣傳,提高政策透明度。二是完善外資企業圓桌會議制度,建立常態化溝通對話機制。三是保持外資政策連續性,政策變更要給企業預留充足時間。四是依托各類重大國際展會和活動講好中國故事,營造良好輿論氛圍。

第三,建設全國統一的外資政策、規則、標準環境。把優化外商投資環境作為建設全國統一大市場的重要內容。破除地方保護主義和區域市場分割,確保中央政策落地,禁止地方出臺限制性政策,對外資設置各類門檻,完善全國統一考評體系,減少各地招商引資惡性競爭。

第四,建立健全投資爭端解決國際化機制。落實《外商投資企業投訴工作辦法》,暢通外資企業投訴渠道,健全投訴機構網絡,完善投訴工作機制。支持自貿試驗區設立國際仲裁機構、國際商事法庭、國際知識產權法庭等,解決外資企業糾紛。

第五,選擇主要城市和自貿試驗區對標世行新評價體系建設高標準營商環境。世界銀行新發布的宜商環境(簡稱BEE)評價體系將數字技術和環境持續發展融入每一個指標體系,設立企業準入、獲得經營場所、公共服務鏈接、勞動力、金融服務、國際貿易、納稅、爭端解決機制、市場競爭、辦理破產10個指標體系,旨在營造公平、高效的營商環境。要組織重點城市和自貿試驗區對標開展自我評估,明確優化營商環境的時間標表和路線圖。

(三)營造有利于外資企業參與開放合作的技術創新環境

第一,支持外資企業參與標準制定。鼓勵外資企業制定標準、開展標準化服務,是促進我國行業、產品、服務、技術、管理的標準與國際接軌的重要途徑。推進中外標準統一兼容符合企業發展的需要,有利于國際合作,降低企業技術開發和經營成本。應保障外資企業參加標準化技術委員會,行業部門在制定標準過程中要增加外資企業的參與度,鼓勵外資引進國際標準國內轉化,同時輸出我國技術產品標準,促進國際國內標準互認。

第二,推動高標準知識產權保護。一是深入開展侵犯知識產權專項整治行動。從嚴懲治侵權盜版、惡意商標注冊、侵犯商業秘密、網絡剽竊等違法行為。二是完善國際爭端解決機制,暢通外商投訴渠道。三是加強行政執法隊伍建設,提高執法效能。擴大知識產權審查人員隊伍,提高辦案效率。四是加強區域一、二線城市的知識產權審理和仲裁合作,提高基層區縣知識產權服務能力,支持省級知識產權保護中心在企業集聚的地(縣)級市設立分中心。

第三,營造激勵外資企業研發創新的良好環境。一是加大外資研發中心支持力度。在參與政府科研項目、成果轉化、專利申請、研發設備和用品進口等方面提供系統性服務,鼓勵外企研發中心與國內企業、研發機構建立技術創新合作機制和共享平臺。落實外資研發中心相關稅收政策。暢通外資研發中心國際互聯網接入、數據跨境流動等服務,提高面向全球技術創新能力,不僅要“在中國為中國”,還要“在中國為全球”。二是推動外資企業融入國內創新鏈,暢通外資企業參與政府科技項目的渠道,搭建產學研合作平臺,提高科技成果轉化效率。

第四,營造外籍人才在華工作、創業的良好環境。一是落實持有外國人永久居留身份證的外籍人士的合法權益。二是放寬移民政策、簽發長期簽證和居留許可范圍,更大力度吸引外籍人才來華工作。移民政策是發達國家吸引人才的主要措施,2020年德國、美國、英國、法國國際移民存量占總人口的比重分別為18.6%、15.64%、14.25%、13.05%,我國僅0.06%。三是擴大外籍高端人才和專業人才認定范圍,支持北京、上海、重慶、杭州、廣州、深圳等城市開展外籍人才認定標準試點工作。四是探索外籍高級人才個稅減讓政策。

第五,以技術和人才為著力點,建立高質量外資項目評價機制。把科技含量高、人才帶動強的項目納入標志性外資項目給予政策扶持,尤其要加大對有技術優勢的中小外資企業給予政策扶持力度。

(四)提升區域協同開放與吸引高質量外資水平

第一,繼續發揮東部地區開放引擎和高地作用,擴大新質生產力。發揮東部地區高端要素集聚、創新資源密集、產業配套能力強的優勢,打造更具吸引力的政策優勢和營商環境,積極吸引全球人才、技術、數據等高端要素集聚,引導外資投向高端制造業和服務業,提升產業鏈供應鏈現代化水平,推動東部地區產業結構高級化。發揮上海、北京、深圳等區域中心城市作用,大力吸引跨國公司總部、研發中心、數據中心、結算中心等服務機構,輻射帶動長三角、珠三角、京津冀城市群協同開放。

第二,推動中西部地區承接加工貿易轉移。中西部地區要發揮資源稟賦優勢,著力優化營商環境,強化產業園區、交通通信基礎設施、口岸等建設,提高人才、教育、醫療、物流、能源等要素保障和配套服務能力,提高引資競爭力。加強西部陸海新通道和中歐班列等國際大通道建設,聯通沿線鐵路、公路、水運、機場等立體綜合物流網絡,實現便捷通江達海,降低物流成本。

第三,建立東部與中西部地區在技術、人才、資金、產業等方面的常態化對接合作機制,加強科技要素、人力資源、信用體系、市場準入、質量互認和政府服務等方面的對接,為外資向中西部地區流動創造公平制度環境。

(五)提高自貿試驗區等開放平臺利用外資質量

第一,實施自貿試驗區提升戰略,給予更大先行先試自主權。自貿試驗區是探索高標準經貿規則的試驗田和對外開放的壓力測試區,但缺乏先行先試自主權,如市場準入、跨境數據流動、知識產權保護、勞工標準等方面,多數涉及中央事權和法規政策,一直難以破冰。應率先對標《全面與進步跨太平洋伙伴關系協定》(CPTPP)和《數字經濟伙伴關系協定》(DEPA)等國際高標準經貿規則,探索電信、醫療、教育、文化、咨詢等服務業市場準入開放,推動數據、資金、人員等要素跨境流動自由便利,在競爭中性、補貼、知識產權、勞動保障等方面深化體制改革,建設國際一流營商環境。支持現有自貿試驗區根據需要擴大片區,沒有設立自貿試驗區的省份創造條件,為引進外資拓展空間和提供制度創新。

第二,要推動國家級經濟技術開發區、高新區、綜保區、邊境經濟合作區、沿邊開發開放試驗區等開放平臺結構升級。發揮外資存量優勢,加大產業鏈招商引資力度,增強對高端制造業和服務業的吸引力。

(六)加大促進吸引高質量外資的政策支持力度

第一,加大財稅金融支持力度。強化中央外經貿發展專項資金的引導作用,支持各省設立專項配套資金,對引進外資重大項目、總部和研發中心等高端服務機構、重點產業鏈等給予獎勵,要針對新一代信息技術、精細化工、節能環保、高端裝備、生物醫藥等新興產業領域引進外資給予稅收優惠政策。

第二,拓展外資企業融資渠道。暢通外企境內發債、銀行貸款渠道,推動優質外企在境內上市融資,增強外資企業在我國發展黏性。鼓勵國內金融機構為外資企業提供金融服務和融資支持。

第三,健全重大重點外資項目工作專班機制。加強部門協調和跟蹤服務,為重大外資項目、重點外資企業提供精準服務,協調規劃、用地、用海、用工、用能、環評等問題,加強全方位要素保障。

第四,拓寬利用外資方式。一是鼓勵外資企業利潤再投資,將其視同新增外資,統一納入外資統計考核并享受同等優惠政策,完善其獎補政策和遞延納稅政策。二是鼓勵跨境并購投資,要加強支持政策,消除“國家安全”“產業安全”泛化的影響,建立外資并購專班工作機制,有機統籌并購中涉及的安全問題。

[參考文獻]

[1] 江小涓,孟麗君,魏必.以高水平分工和制度型開放提升跨境資源配置效率[J].經濟研究,2023(8):15-31.

[2] 王曉紅.推動制造業利用外資擴增量、穩存量、提質量[N].光明日報,2023-04-20.

[3] 王曉紅.推動制造業利用外資擴量提質[J].國際貿易,2023(7):41-50.

[4] 王曉紅.營造吸引外資良好環境[N].經濟日報,2023-08-29.

[5] 王曉紅.加入CPTPP:戰略意義、現實差距與政策建議[J].開放導報,2022(1):7-21.

[6] 中國國際經濟交流中心課題組.優化營商環境,提高制造業利用外資水平[R].2022.

① 中石油、中石化、中化的發明專利占比分別為61.14%、89.31%、62.06%。

② 我國精細化工全行業平均水平為:從2016年的181.6萬元/人增至2020年的187.7萬元/人。

① 包括:鐵路、船舶、航空航天和其他運輸設備。

① 數據來源:聯合國貿發會議(UNCTAD),Thomson SDC數據庫。

Study on Attracting High-quality Foreign Investment with High-level Openness

Wang Xiaohong

(China Center for International Economic Exchanges;

Beijing University of Posts and Telecommunications, Beijing 100050)

Abstract: Foreign investment is an important force in promoting China's high-quality development, and plays an important role in promoting technological innovation, upgrading the value chain, regional economic development, and smooth international and domestic circulation. China has continuously expanded its opening to the outside world, promoted the reform of the foreign investment management system, and actively improved the business environment, so that the scale, structure and quality of utilized foreign investment have been comprehensively upgraded. However, the utilization of foreign investment is also facing major problems such as declining growth rate, highlighted structural contradictions, and the level of investment liberalization and facilitation needs to be improved. The industrial structure of foreign investment should be further optimized, with the opening up of knowledge-intensive services as the focus, expanding the areas of utilized foreign investment; expanding the scale of utilized foreign investment in productive and consumer services to support the upgrading of the manufacturing industry's value chain and to meet the people's needs for a high quality of life. Further optimize the spatial distribution of utilized foreign investment, continue to play a leading role in utilized foreign investment in the eastern region, and create a new advantage in attracting investment in high-end service industries; deeply tap the opening-up potential of the central and western regions, and create a global processing and manufacturing base; and unleash the systematic opening-up advantages of the pilot free trade zones, and create a highland for attracting investment in global high-end manufacturing and service industries.

Key words: High-level Openness; Utilization of Foreign Capital; Main Issue; Challenge; Response

(收稿日期:2023-11-15? ?責任編輯:羅建邦)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

現代經濟信息(2016年19期)2016-10-20 20:20:43

科技視界(2016年21期)2016-10-17 20:49:20

商(2016年27期)2016-10-17 05:12:10

科學與財富(2016年28期)2016-10-14 02:56:27