國家大數據綜合試驗區建設的家庭增收效應研究

2024-01-01 00:00:00王乾坤

重慶工商大學學報(西部論壇) 2024年5期

關鍵詞:大數據

摘 要:國家大數據綜合試驗區建設促進了新產業、新業態、新模式的產生和發展,有利于家庭通過參與更多更高質量的生產活動來增加收入。采用中國家庭金融調查2013年、2015年、2017年、2019年4期面板數據的分析表明:國家大數據綜合試驗區建設顯著提高了試驗區內的家庭收入,該作用主要通過增加工資性收入和經營性收入來實現,且對收入水平較低家庭的增收效應更強;國家大數據綜合試驗區建設可以通過促進數字普惠金融發展和創業發展兩條路徑來增加家庭收入;國家大數據綜合試驗區建設對家庭總收入和工資性收入的提升作用在城市家庭、社會資本和人力資本水平較高家庭中更顯著,而對經營性收入的提升作用在農村家庭、社會資本和人力資本水平較低家庭中更顯著;城市家庭、社會資本水平和人力資本水平較高家庭的增收效應主要通過增加工資性收入來實現,而農村家庭、社會資本和人力資本水平較低家庭的增收效應主要通過增加經營性收入來實現。因此,應當積極推進國家大數據綜合試驗區建設,充分發揮大數據發展的家庭增收效應和家庭收入差距縮小作用。

關鍵詞:大數據;家庭收入;數字普惠金融;創業發展;工資性收入;經營性收入

中圖分類號:F124.7;F207

文獻標志碼:A

文章編號:1674-8131(2024)05-0001-17

引用格式:王乾坤.國家大數據綜合試驗區建設的家庭增收效應研究[J].西部論壇,2024,34(5):1-17.

WANG Qian-kun. Household income increasing effect of the national big data comprehensive pilot zone[J]. West Forum, 2024, 34(5): 1-17.

一、引言

在全球數字化浪潮中,數據已然成為當今世界的基礎性戰略資源,尤其是大數據的作用日益凸顯。為促進大數據發展,2015年,國務院印發《促進大數據發展行動綱要》,黨的十八屆五中全會明確提出要實施“國家大數據戰略”。2016年2月,貴州省率先啟動國家大數據綜合試驗區建設;2016年10月,國家分別在京津冀、珠三角設立跨區域類國家大數據綜合試驗區,在上海市、重慶市、河南省、遼寧省設立區域示范類國家大數據綜合試驗區,在內蒙古自治區設立基礎設施統籌發展類國家大數據綜合試驗區。自此,八大國家大數據綜合試驗區共同引領和驅動我國的大數據發展。

隨著國家大數據綜合試驗區的建設和發展,其經濟社會效益成為學界研究的熱點問題。現有文獻主要從城市(地區)和企業兩個層面考察國家大數據綜合試驗區的政策效應,比如對城市高質量發展(蘇錦旗 等,2023;楊玉琪 等,2023)[1-2]、綠色發展(郭炳南 等,2022;張營營 等;2023;劉占芳 等,2024)[3-5]、創新發展(徐林 等,2022;劉傳明 等,2023;胡婧瑋 等,2024)[6-8]、產業轉型(魏麗莉 等,2022;鐘昌標 等,2023;陳啟斐 等,2024)[9-11]、全要素生產率(邱子迅 等,2021;劉軍 等,2024)[12-13]以及共同富裕(彭國柱 等,2024)[14]和新質生產力(趙鵬 等,2024)[15]等的促進作用,對企業技術創新(曹平 等,2021;戴艷娟 等,2023)[16-17]、數字化轉型(孫偉增 等,2023;石玉堂 等,2024)[18-19]以及全要素生產率(張益豪 等,2023;孫鵬 等,2023)[20-21]等的積極影響。除了企業以外,家庭也是市場經濟中重要的微觀經濟主體,國家大數據綜合試驗區建設會對家庭發展產生怎樣的影響,也需要深入探究,然而,目前缺乏這方面的實證研究。

同時,中國式現代化是全體人民共同富裕的現代化,在扎實推動共同富裕的過程中,要通過完善收入分配制度來多渠道增加居民收入。與此相適應,大數據發展能否促進以及怎樣促進居民收入增長就成為具有重要理論價值和現實意義的研究課題。然而,目前關于大數據發展與居民收入及收入分配之間關系的研究還不多,尤其缺乏相關經驗證據。而且,少量的實證研究只是從企業層面來考察大數據發展對企業勞動收入份額的影響,而沒有從家庭層面分析大數據發展對居民收入的影響。比如:卜寒等(2023)[22]、戴艷娟和沈偉鵬(2024)[23]、李麥收和李華(2024)[24]研究發現,國家大數據綜合試驗區建設能夠顯著提升企業的勞動收入份額;但宋華盛和盧歷祺(2024)[25]的分析卻表明,大數據發展顯著降低了企業的勞動收入份額。

鑒于上述,本文在已有研究的基礎上,探討國家大數據綜合試驗區建設對家庭收入的影響及其機制,并將國家大數據綜合試驗區建設作為一項準自然實驗,采用中國家庭金融調查(China Household Finance Survey,CHFS)2013年、2015年、2017年、2019年4期的面板數據進行實證檢驗。相比已有文獻,本文的邊際貢獻主要在于:第一,在研究視角上,從家庭收入視角拓展和深化了設立國家大數據綜合試驗區的政策效應研究,并為通過大數據發展提高居民收入提供了經驗證據,有助于深入認識數字經濟與共同富裕之間的內在關系;第二,在研究方法上,將家庭層面數據與城市層面數據相匹配,為深入分析各類試點政策在家庭層面的各種效應提供了思路參考和方法借鑒;第三,在研究內容上,探究了國家大數據綜合試驗區建設通過促進數字普惠金融發展和創新發展來增加家庭收入的機制,并從城鄉差異以及家庭社會資本和人力資本差異等方面考察了國家大數據綜合試驗區建設影響家庭收入的異質性,為充分發揮國家大數據綜合試驗區建設的積極作用,以大數據發展賦能共同富裕提供了路徑啟示。

二、理論分析與研究假說

1.國家大數據綜合試驗區建設對家庭收入的影響

居民收入通常與地區經濟發展水平具有正相關性,經濟增長往往伴隨著家庭收入增長。盡管從短期來看,作為一種新型生產要素,大數據與其他生產要素的融合成本及轉型成本可能抑制經濟產出,但從長期來看,大數據可以通過乘數效應提升中間品質量和促進技術進步,持續推動經濟增長(楊俊 等,2022)[26]。因此,國家大數據綜合試驗區的設立和建設能夠通過大數據的領先發展使得試驗區城市實現更快的經濟增長(劉德林 等,2021)[27]。大數據發展對地區經濟增長的促進作用是多方面的,在宏觀層面上,可以通過數字技術創新促進整體技術進步(莫贊 等,2021)[28],通過信息環境改善優化資源配置,從而提高地區全要素生產率(邱子迅 等,2021;劉軍 等,2024)[12-13];在微觀層面上,可以緩解企業融資約束(孫潔 等,2022)[29],促進企業技術創新(任英華 等,2023)[30],提升企業生產效率(張益豪 等,2023)[20];還可以提高政務透明度和社會信用水平(張紅春 等,2020)[31],促進國家治理現代化(趙術高 等,2021)[32],有利于更好地發揮政府作用。

大數據發展帶來的經濟增長為家庭收入增長提供了基礎和條件,而要在經濟增長中獲得收入增長紅利,最主要的渠道就是參與生產活動。一方面,大數據發展能夠顯著增加勞動力就業和創業機會。大數據投入到生產過程中將產生就業創造效應,即通過技術創新和業務流程再造衍生出對具備不同技能層次勞動力的新增需求(Gardiner et al.,2018)[33],使得更多的勞動者能夠在更具比較優勢的崗位上發揮作用,并獲取相應報酬,從而帶來家庭收入水平的整體提升(Acemoglu et al.,2020)[34]。大數據技術的應用推動了平臺經濟、共享經濟等新經濟形態的孕育和發展(侯冠宇 等,2023)[35],大量新產業、新業態、新模式的涌現為更多家庭創造了更好的創業機會,有助于家庭收入增長。另一方面,大數據發展有利于提高勞動者就業和創業的收入水平。大數據發展緩解了教育資源的分配不均,降低了知識技能學習的門檻和成本,勞動者可以借助大數據平臺學習掌握專業技能,提升自身人力資本水平和就業競爭力(陶長琪 等,2022)[36],從而獲得更多的勞動報酬。大數據發展有利于集聚關鍵生產要素和營造良好的創新創業生態環境,能夠通過拓展銷售渠道、降低中間成本等提高生產經營利潤(尹志超 等,2024)[37],從而提高家庭創業收入。此外,大數據發展還能改善收入分配,提高勞動收入份額(卜寒 等,2023;戴艷娟 等,2024;李麥收 等,2024)[22-24],而勞動收入通常是家庭收入的主要來源。因此,國家大數據綜合試驗區建設能夠顯著提高試驗區內勞動者的生產性收入(主要是在就業和創業等社會生產活動中獲得的工資性收入和經營性收入),從而促進家庭總收入增長。

基于上述分析,本文提出假說H1:國家大數據綜合試驗區建設能夠顯著促進家庭收入增長,且該效應主要通過增加家庭的工資性收入和經營性收入來實現。

2.國家大數據綜合試驗區建設、數字普惠金融發展與家庭收入增長

一方面,國家大數據綜合試驗區建設有利于試驗區的數字普惠金融發展。大數據與信息技術的整合運用(包括大規模數據的收集、處理與分析等)顯著緩解了信息不對稱問題(祁懷錦 等,2024)[38],金融機構能夠憑借技術手段對各類用戶風險特征進行精細化識別與評估,從而使信貸資源得以更準確地配置至各個經濟主體,不僅拓展了金融服務邊界,也提高了金融服務的可達性和運行效率(劉典,2024)[39]。同時,大數據技術的實時監控和風險預警功能替代或優化了人工審核流程,使金融機構能夠在精準把控風險的前提下保持金融服務的連續性和穩定性,減少了風險管理不善導致的金融服務中斷或收縮(張穎熙 等,2022)[40]。此外,金融機構還可以利用大數據技術創新和推廣普惠金融產品,針對小微企業及消費者的個性化需求推出定制化金融服務,并降低金融服務準入門檻,使得以往難以觸及傳統金融服務的低收入群體和偏遠地區居民能夠方便快捷地享受低成本、高效率的金融服務,從而實質性地推動普惠金融理念在更廣范圍內落地與深化,促進普惠金融目標的實現(劉元雛 等,2023)[41]。

另一方面,數字普惠金融發展能夠促進家庭收入增長。金融的主要服務對象是企業和家庭,然而現實場景中,中小企業和低收入家庭常常面臨金融排斥問題(任太增 等,2022)[42]。而大數據技術賦予數字普惠金融強大的功能,不僅能夠有效地彌補傳統金融體系的缺陷,還能為那些在傳統金融體系中處于不利地位的弱勢群體開辟更多獲取金融服務的途徑。隨著大數據技術與數字普惠金融的深度融合,地域、階層間的金融服務差距將被削弱,數字普惠金融服務不需要用戶具備較高的數字素養、金融素養等,個人和家庭可以通過獲取更優質的金融服務增強抵抗經濟風險的能力,進而增加其收入來源(劉艷華 等,2023;王小華 等,2023)[43-44]。同時,大數據賦能下的數字普惠金融發展能夠促進產業結構升級和人力資本提升。數字普惠金融有助于破解生產經營過程中的資金瓶頸難題,擴大生產規模,并推動產業轉型升級,從而創造更多更高質量的就業機會,促進家庭收入增長。而且,數字普惠金融為勞動者獲取教育信貸、接受公平教育、提升人力資本提供了更多便利(孫俊娜 等,2023)[45],有助于提升人力資源的質量與效能,并驅動經濟增長模式向人才導向型轉變,從而在整體上帶動家庭收入水平和社會財富的增長(陶長琪 等,2022)[36]。

基于上述分析,本文提出假說H2:國家大數據綜合試驗區建設能夠通過促進數字普惠金融發展的路徑來增加家庭收入。

3.國家大數據綜合試驗區建設、創業發展與家庭收入增長

一方面,國家大數據綜合試驗區建設有利于試驗區的創業發展。大數據發展能夠增加地區創業機會,并為創業活動聚集各類資源要素。國家大數據綜合試驗區不僅通過多種優惠政策激勵企業增加研發投資以實現創新,還通過引入優質金融資源、高新技術產業、創新創業人才等為創業活動集聚金融、技術、勞動等關鍵要素(孫偉增 等,2023)[18]。大數據技術的創新和應用,打破了資源配置的時空約束,提高了知識共享與傳播效率,為創業機會的發現和創業活動的興起創造了有利條件(石玉堂 等,2023)[46],并通過積累創新知識激發創業思維,促進創業機會的發現和創業活動的產生。同時,大數據技術與傳統產業深度融合,在產業數字化和數字產業化轉型發展中創造出新的創業機會。

另一方面,創業發展能夠促進家庭收入增長。熊彼特認為,創業活動可以產生新的產品、市場和技術,為經濟注入活力并促進創新型經濟增長。而且,創業活動有助于低收入家庭向更高收入群體流動。隨著大數據技術與傳統經濟活動的深度融合,新產業、新業態、新模式不斷涌現,更多家庭可以通過開展創業活動獲得更多經營性收入。大數據技術賦能下的創業活動,能夠將商品與消費者直接對接,減少中間環節,降低交易成本,提高商品利潤率,進而增加創業者收入(陳明生 等,2024)[47]。創業活動還能為勞動力市場提供更多職位,吸收剩余勞動力就業,為家庭帶來穩定、持續的收入增長。此外,大數據技術的應用促使傳統工業時代的集中型勞動組織模式逐漸轉變為當今信息時代的分散型勞動組織模式,這種模式下的用工要求對于人力資本較低群體極具吸引力(戚聿東 等,2022)[48],從而能夠有效增加此類群體的就業概率與收入水平。

基于上述分析,本文提出假說H3:國家大數據綜合試驗區建設能夠通過促進創業發展的路徑來增加家庭收入。

三、實證研究設計

1.基準模型設定

為檢驗國家大數據綜合試驗區建設對家庭收入的影響,本文構建如下基準模型:

Incit=α+βDatait+γXit+δi+τt+εit

其中,下標i、t分別代表家庭和年份。被解釋變量(Incit)“家庭收入”為t年i家庭總收入(包括工資性收入、經營性收入、財產性收入和轉移性收入)的自然對數值。核心解釋變量(Datait)“大數據試驗區”為t年i家庭所在省份是否是國家大數據綜合試驗區的虛擬變量,若是賦值為1,否則賦值為0。Xit代表控制變量,借鑒肖偉等(2023)[49]、尹志超等(2021)[50]的研究,從戶主、家庭和地區3個層面選取以下控制變量:戶主層面包括“年齡”(觀測年與戶主出生年之差)、“年齡平方”(除以100)、“婚姻狀況”(已婚賦值為1,否則賦值為0)、“受教育程度”(根據學歷賦值0~19)【沒上過學、小學、初中、高中(或者中專、職高)、大專/高職、大學本科、碩士研究生及以上分別賦值為0、6、9、12、15、16、19。】、“住房情況”(擁有自有住房賦值為1,否則為賦值為0)、“戶籍”(農村戶口賦值為1,城鎮戶口賦值為0),家庭層面包括“家庭資產”(取自然對數)【家庭資產包括非金融資產和金融資產,其中非金融資產包括農業經營資產、工商業經營資產、土地資產、房產、車輛資產等,金融資產包括社保賬戶余額、現金、存款、股票、基金、債券、衍生品、理財、外幣資產、黃金等。】、“家庭負債”(取自然對數)【家庭負債包括農業負債、工商業負債、房產負債、車輛負債、股票負債、教育負債、醫療負債等。】、“家庭勞動力”(與受訪戶共享收入、共擔支出的并在上一年有工作的人員總數),地區層面包括“經濟發展水平”(城市GDP的自然對數值)、“人口密度”(城市年末總人數除以城市面積的自然對數值)、“財政收入”(城市地方財政一般預算內收入的自然對數值)。δi和τt分別代表家庭和年份固定效應,εit為隨機擾動項。模型回歸采用家庭層面聚類穩健標準誤下的OLS估計方法。

2.中介效應模型設定

為檢驗國家大數據綜合試驗區建設能否通過促進數字普惠金融發展和創業發展的路徑來增加家庭收入,本文在基準模型的基礎上設定如下中介效應模型:

Mit=β0+β1Datait+β2Xit+δi+τt+εit

Incit=γ0+γ1Datait+γ2Mit+γ3Xit+δi+τt+εit

其中,M為中介變量,其余變量與基準模型一致。根據前文理論分析,選取以下中介變量:一是“數字普惠金融”。采用北京大學數字普惠金融指數的自然對數值來衡量城市數字普惠金融發展水平,用以檢驗數字普惠金融的中介作用。二是“家庭創業”和“城市創新”。其中,“家庭創業”為家庭是否創業的虛擬變量,即從事工商業經營的家庭賦值為1,否則賦值為0(宋冬林 等,2022;溫永林 等,2023)[51-52],“城市創業”為城市樣本家庭中創業家庭的占比,分別用以反映家庭和城市層面的創業概率,進而檢驗創業的中介作用。

3.樣本選取與數據處理

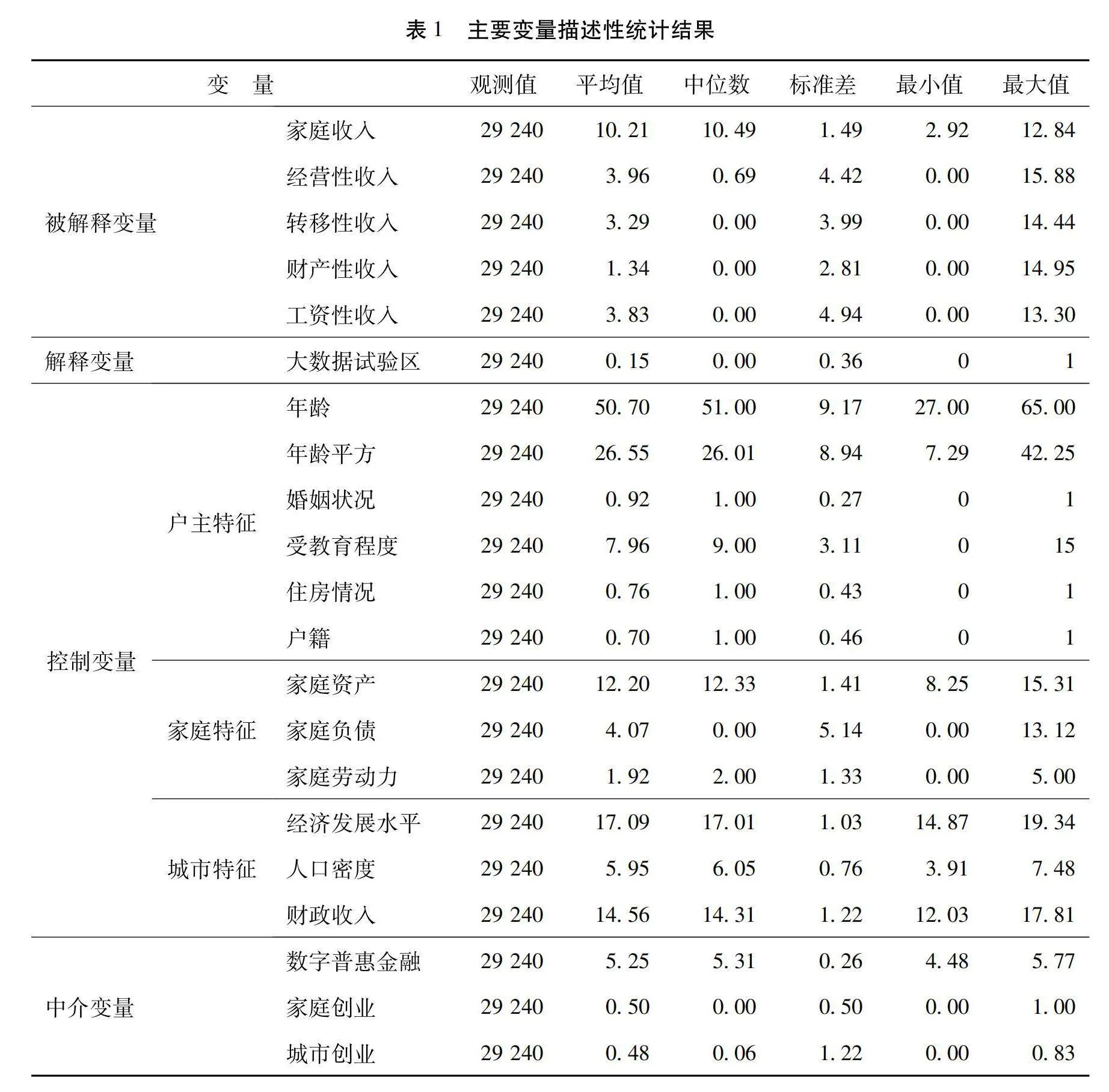

本文以家庭為研究對象,家庭層面的數據來自中國家庭金融調查(CHFS)數據庫。該數據庫收集了家庭收入信息(包括工資性收入、經營性收入、財產性收入和轉移性收入)以及其他個人和家庭層面的信息,為本文的研究提供了數據支持。該調查自2011年開始,每兩年進行一次,目前已經完成5輪數據采集。借鑒尹志超和郭沛瑤(2022)[53]的研究,并結合國家大數據綜合試驗區設立的時間,本文保留政策發生前兩期與政策發生后兩期的樣本,即采用2013年、2015年、2017年、2019年4期的面板數據來進行實證檢驗。僅保留戶主年齡大于等于18歲且小于等于75歲的樣本,根據價格指數將所有貨幣性指標平減為以2013年為基期的不變價格,并對所有連續型變量進行上下1%的縮尾處理,最終形成4期面板數據。表1報告了主要變量的描述性統計結果。

四、實證檢驗結果分析

1.基準回歸

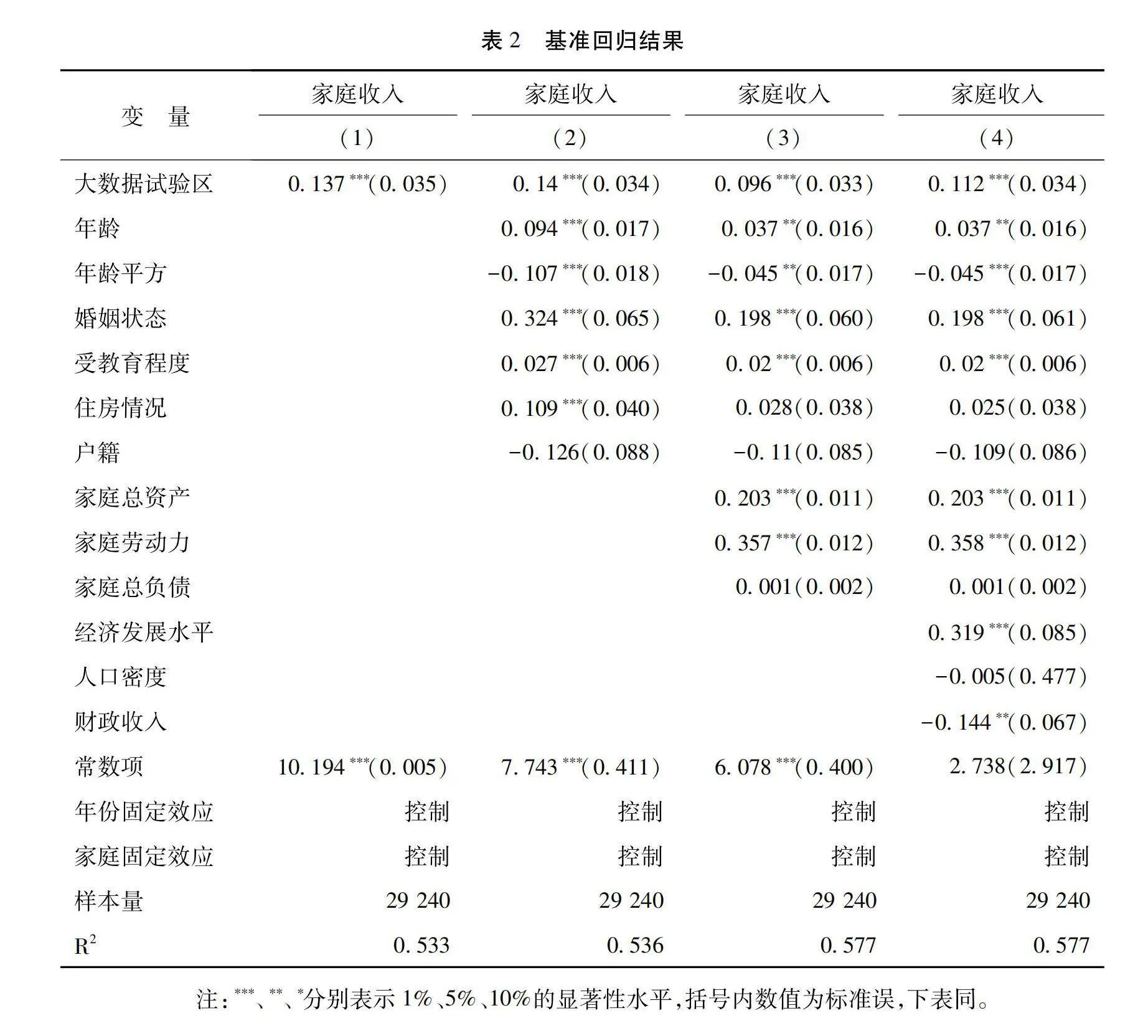

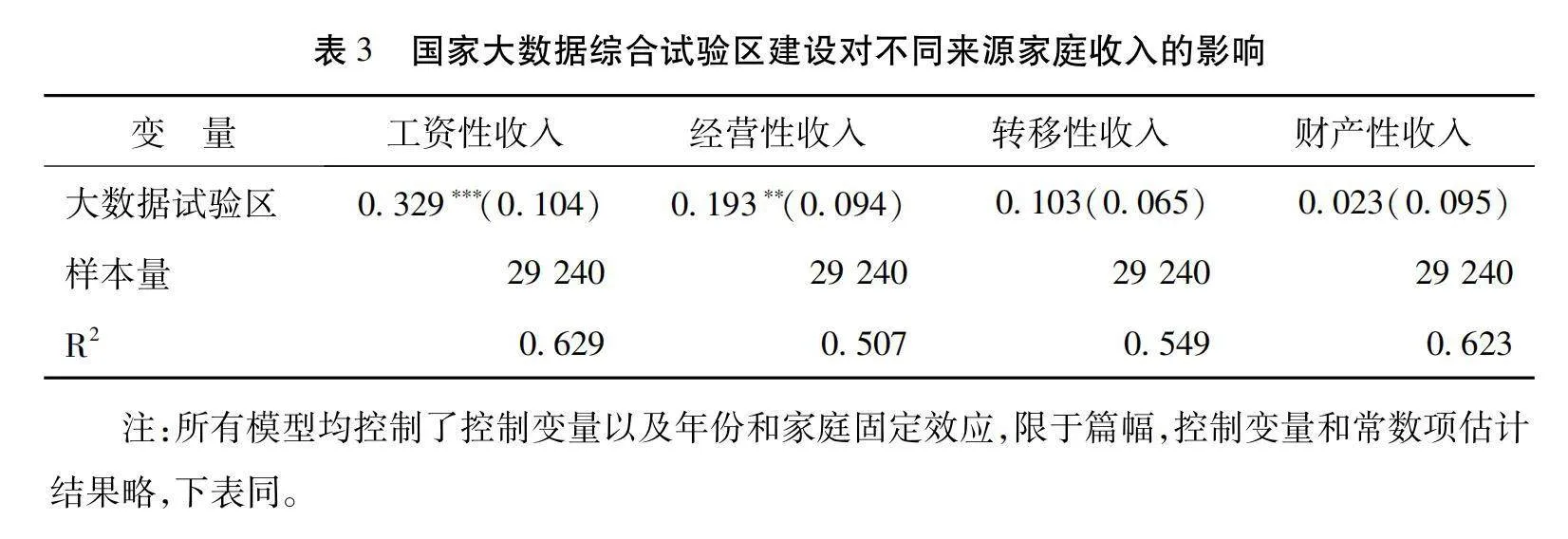

表2為基準模型的回歸結果。第(1)列未納入控制變量,第(2)列至第(4)列依次納入戶主層面、家庭層面和城市層面的控制變量,“大數據試驗區”的回歸系數雖有所變化,但均在1%水平上顯著為正,表明國家大數據綜合試驗區建設顯著提高了試驗區內的家庭收入。進一步考察國家大數據綜合試驗區建設對家庭不同來源收入的影響,分別以“工資性收入”“經營性收入”“轉移性收入”“財產性收入”為被解釋變量的檢驗結果見表3。“大數據試驗區”對“工資性收入”和“經營性收入”的回歸系數顯著為正,而對“轉移性收入”和“財產性收入”的回歸系數為正但不顯著,表明國家大數據綜合試驗區建設提高了試驗區內家庭的工資性收入和經營性收入,但對家庭轉移性收入和財產性收入的影響不顯著,即國家大數據綜合試驗區建設的家庭增收效應主要是通過提高工資性收入和經營性收入來實現的。由此,本文提出的假說H1得到驗證。

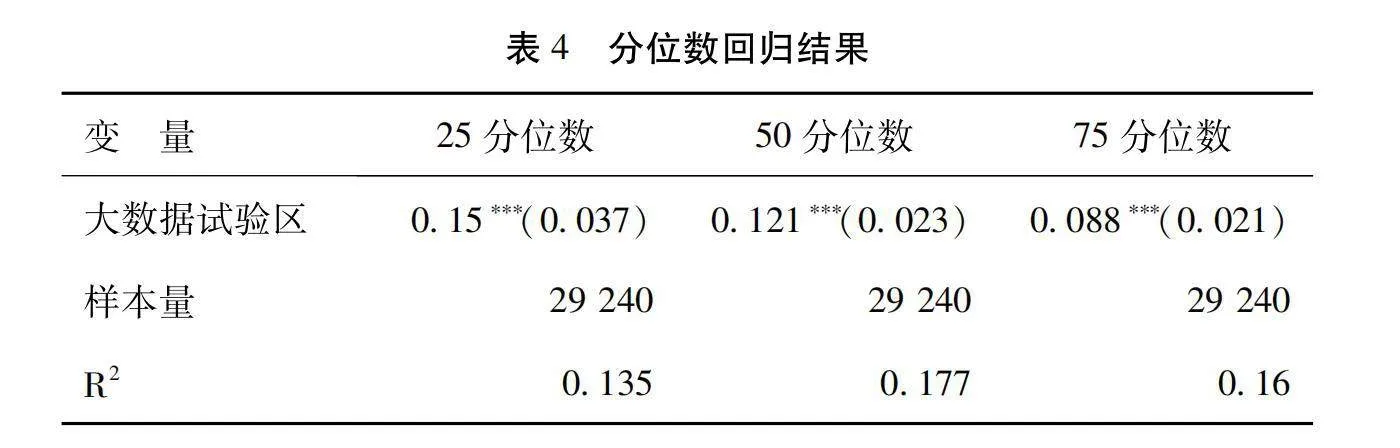

為進一步考察在不同的家庭收入水平下,國家大數據綜合試驗區建設對家庭收入的影響是否存在差異,本文采用面板分位數回歸模型分別進行家庭收入25%、50%、75%分位數檢驗,結果見表4。可以發現,在不同分位數下“大數據試驗區”的回歸系數均在1%水平上顯著為正,表明國家大數據綜合試驗區建設的家庭增收效應普遍存在;同時,隨著家庭收入水平的提高,“大數據試驗區”的回歸系數趨于減小,表明國家大數據綜合試驗區建設對于收入水平較低家庭的增收效應更強,能夠在一定程度上縮小家庭收入差距,有利于促進共同富裕。

2.穩健性檢驗

(1)平行趨勢檢驗。采用雙重差分法進行政策效應分析需要滿足平行趨勢假設,借鑒尹志超和郭沛瑤(2022)[53]的研究,設定模型:Inci,t=α+β1Datai,t-3+β2Datai,t+1+β3Datai,t+3+γ·Xi,t+δi+τt+εi,t。其中,Datai,t-3表示國家大數據綜合試驗區設立3年前的虛擬變量(樣本數據為2013年),Datai,t+1表示國家大數據綜合試驗區設立1年后的虛擬變量(樣本數據為2017年),Datai,t+3表示國家大數據綜合試驗區設立3年后的虛擬變量(樣本數據為2019年),其余變量與基準模型一致。平行趨勢檢驗結果見表5第(1)列,在國家大數據綜合試驗區設立前,回歸系數不顯著,實驗組和對照組之間不存在顯著差異,滿足平行趨勢假設;在國家大數據綜合試驗區設立后,回歸系數顯著為正,表明政策效應顯著。

(2)增加固定效應。考慮到地區特征可能對家庭收入產生影響,在基礎模型中加入年份與省份的交互固定效應,重新進行檢驗,估計結果見表5第(2)列,“大數據試驗區”的回歸系數依然顯著為正。

(3)更換被解釋變量。以“家庭人均收入”(家庭總收入/家庭人口規模)為被解釋變量,重新進行模型檢驗,估計結果見表5第(3)列,“大數據試驗區”回歸系數仍然顯著為正。

(4)控制相關政策影響。本文結論可能受到其他政策的干擾,如“寬帶中國”示范城市建設也可能對家庭收入產生影響。為此,在基準模型加入“寬帶中國”示范城市建設的政策虛擬變量,檢驗結果見表5第(4)列,“大數據試驗區”的回歸系數還是顯著為正。

(5)反事實檢驗。采用虛構政策變量的方法進行證偽檢驗:一是將政策實施時間提前1年,與實驗組構建偽政策變量(實驗組×2015年虛擬變量);二是虛構實驗組,與政策實施時間構建偽政策變量(虛構實驗組×2016年虛擬變量)。分別檢驗的結果見表5第(5)(6)列,偽政策變量的回歸系數均不顯著,表明基準模型得到的試驗區家庭增收效應具有非隨機性,是國家大數據綜合試驗區建設的結果。

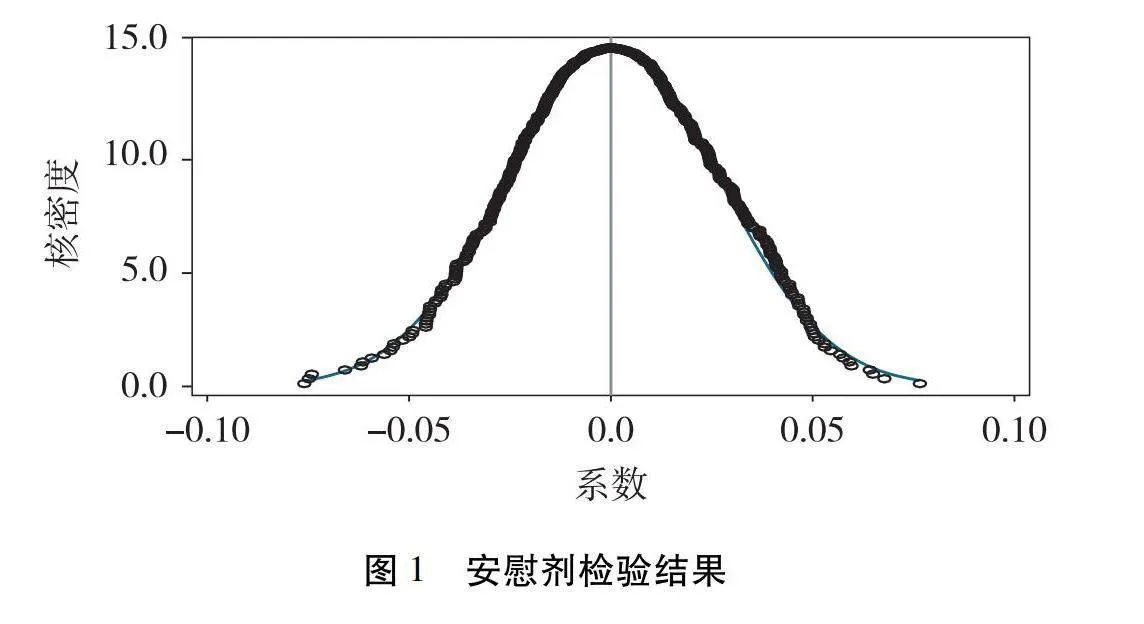

(6)安慰劑檢驗。隨機抽取政策時間和試驗區構建偽政策變量,并進行模型檢驗,重復500次,繪制偽政策變量估計系數的核密度圖(見圖1),圖1 安慰劑檢驗結果可以發現,估計系數均值接近于0,且基準模型的估計系數為顯著異常值,表明試驗區家庭具有相對較高的收入水平是由除國家大數據綜合試驗區建設以外其他因素導致的可能性極低,再次驗證了本文核心結論的穩健性。

3.內生性處理

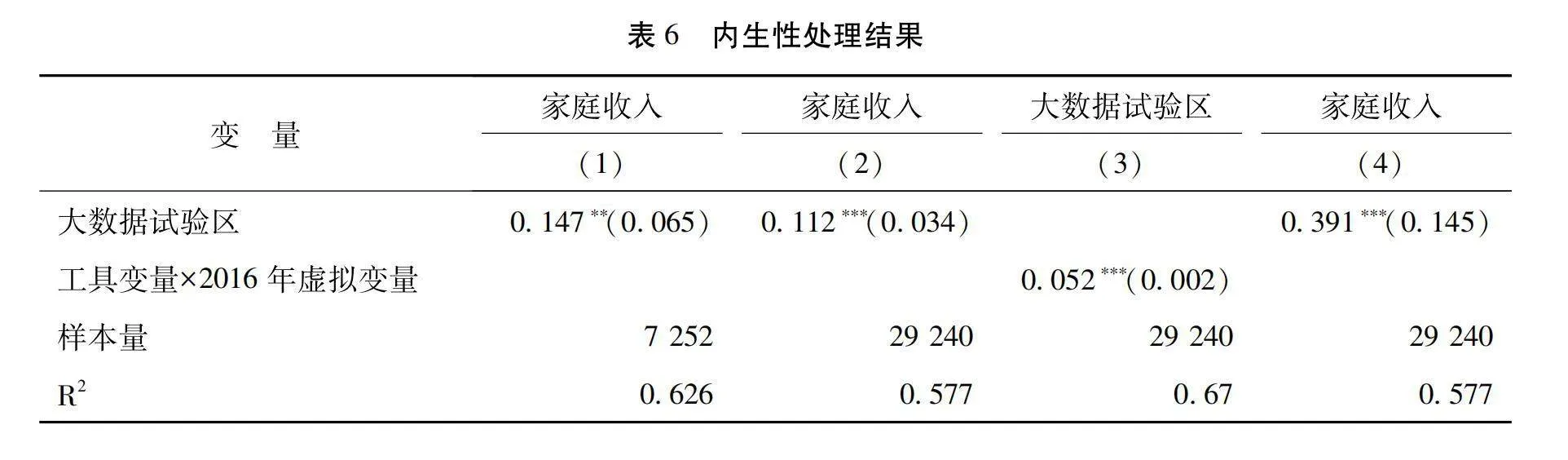

為緩解可能存在的反向因果關系、樣本自選擇、遺漏變量等內生性問題對回歸結果的干擾,本文使用樣本匹配法和工具變量法進行內生性處理。

(1)樣本匹配法。首先,將戶主控制變量、家庭控制變量以及經濟發展水平作為協變量,使用Logit模型估計傾向得分;然后,依據1∶1近鄰匹配原則進行樣本匹配,獲取7 252個樣本;最后,采用匹配后的樣本進行模型檢驗,回歸結果見表6第(1)列。“大數據試驗區”回歸系數在5%的水平上顯著為正。其次,使用熵平衡法進行樣本匹配。熵平衡法不僅可以保證實驗組和對照組在各協變量高階矩上的分布相近,還可以避免傾向得分匹配主觀選取協變量對匹配結果的干擾。使用熵平衡法的檢驗結果見表6第(2)列,“大數據試驗區”的回歸系數在1%的水平上顯著為正。

(2)工具變量法。借鑒施炳展和李建桐(2020)[54]的方法,使用1996年各省份人均函件數量作為國家大數據綜合試驗區設立的工具變量。一方面,地區函件數量反映了當地的通信需求,隨著通信技術的發展,這種需求會延伸至大數據需求,并成為試驗區設立的條件之一,滿足工具變量的相關性要求;另一方面,地區函件數量的歷史數據不會對當下家庭收入產生直接影響,滿足工具變量的外生性要求。表6第(3)列和第(4)為工具變量法2SLS檢驗結果。第一階段估計結果顯示,“工具變量×2016年虛擬變量”對“大數據試驗區”的回歸系數顯著為正,且F值為164.50(遠大于經驗值10),表明不存在弱工具變量問題;Cragg-Donald Wald F統計量為1206.68,大于臨界值,表明工具變量有效;第二階段估計結果顯示,工具變量擬合的“大數據試驗區”對“家庭收入”的回歸系數在1%的水平上顯著為正,表明在緩解模型內生性問題后,國家大數據綜合試驗區建設促進了試驗區家庭收入增長的結論仍然成立。

3.機制檢驗

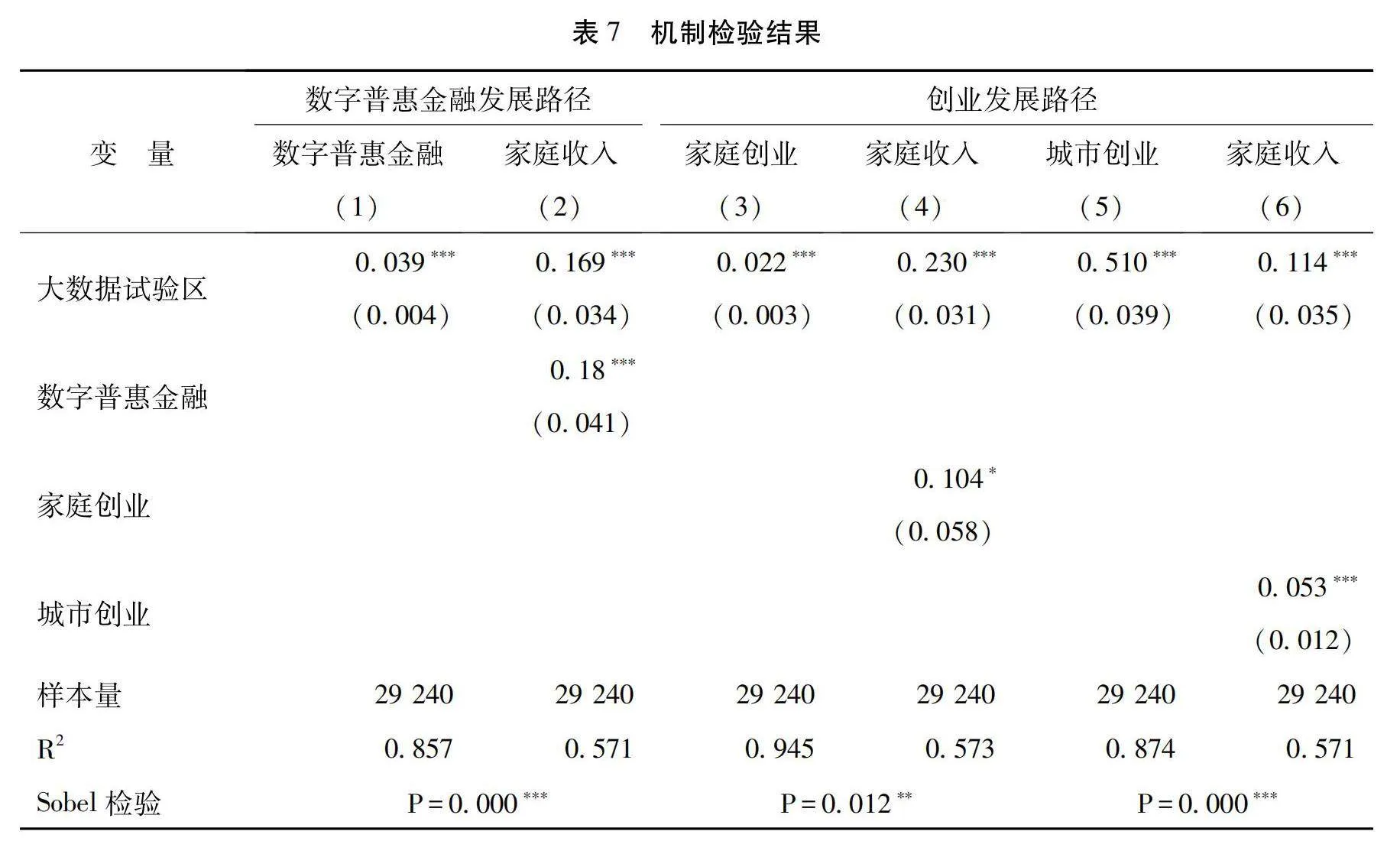

(1)促進數字普惠金融發展路徑。以“數字普惠金融”為中介變量的檢驗結果見表7第(1)(2)列。“大數據試驗區”對“數字普惠金融”的回歸系數在1%的水平上顯著為正,表明國家大數據綜合試驗區建設提高了試驗區城市數字普惠金融發展水平;“數字普惠金融”對“家庭收入”的回歸系數在1%的水平上顯著為正,表明城市數字普惠金融發展水平的提高對家庭收入具有顯著的正向影響。Sobel檢驗結果也顯示中介效應顯著。可見,數字普惠金融在國家大數據綜合試驗區建設影響家庭收入中確實發揮了顯著的中介作用,即試驗區建設可以通過促進數字普惠金融發展來增加家庭收入,假說H2得以驗證。

(2)促進創業發展路徑。分別以“家庭創業”和“城市創業”為中介變量的檢驗結果見表7第(3)至(6)列。“大數據試驗區”對“家庭創業”和“城市創業”的回歸系數均顯著為正,表明國家大數據綜合試驗區建設促進了試驗區城市的創業發展;“家庭創業”和“城市創業”對“家庭收入”的回歸系數均顯著為正,表明城市創業發展對家庭收入具有顯著的正向影響。Sobel檢驗結果也顯示中介效應顯著。可見,創業在國家大數據綜合試驗區建設影響家庭收入中確實發揮了顯著的中介作用,即試驗區建設可以通過促進創業發展來增加家庭收入,假說H3得以驗證。

五、進一步研究:異質性分析

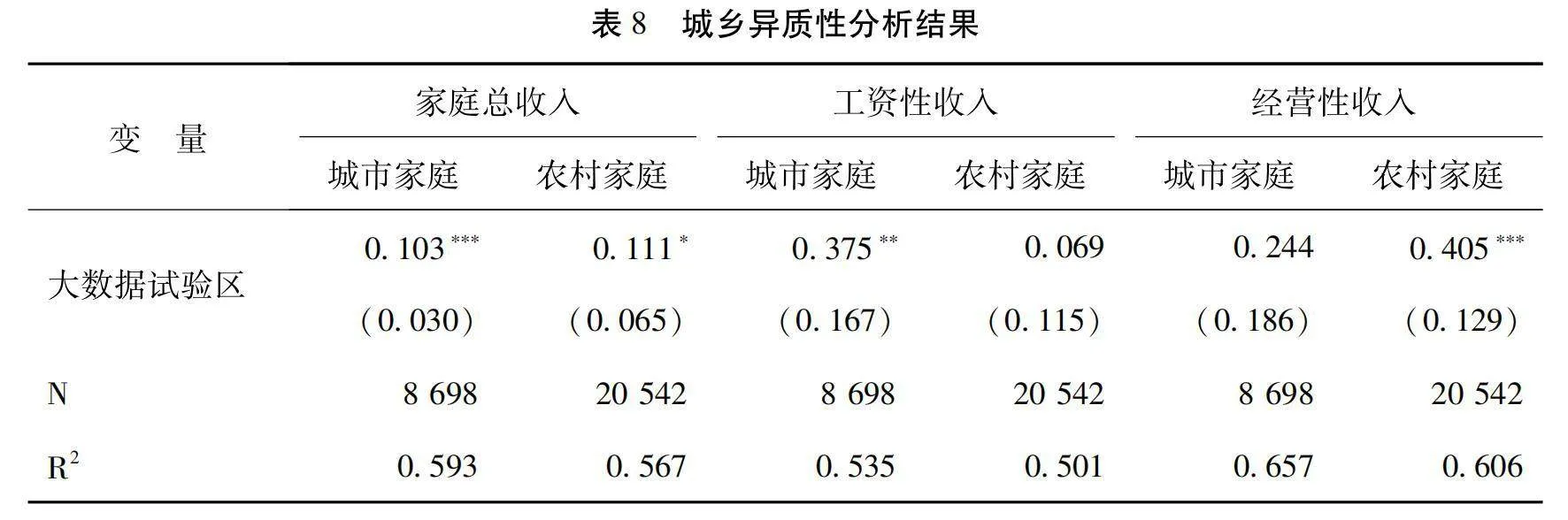

1.城鄉差異

根據家庭位于農村還是城市將樣本劃分為“城市家庭”和“農村家庭”兩組,分別檢驗國家大數據綜合試驗區建設對家庭總收入以及工資性收入和經營性收入的影響,回歸結果見表8。“大數據試驗區”對“家庭收入”的回歸系數,“城市家庭”組在1%的水平上顯著為正,而“農村家庭”組在10%的水平上顯著為正;“大數據試驗區”對“工資性收入”的回歸系數,“城市家庭”組在5%的水平上顯著為正,而“農村家庭”組為正但不顯著;“大數據試驗區”對“經營性收入”的回歸系數,“城市家庭”組為正但不顯著,而“農村家庭”組在1%的水平上顯著為正。

上述結果表明:(1)相比農村地區,國家大數據綜合試驗區建設的家庭增收效應在城市地區更顯著;(2)國家大數據綜合試驗區建設對家庭工資性收入增長的促進作用在城市地區更顯著,且其對城市家庭的增收效應主要通過增加工資性收入來實現;(3)國家大數據綜合試驗區建設對家庭經營性收入增長的促進作用在農村地區更顯著,且其對農村家庭的增收效應主要通過增加經營性收入來實現。原因可能在于:由于城市地區在經濟發展、技術水平、數字基礎設施以及人力資本等方面具有明顯優勢,國家大數據綜合試驗區建設通常首先推動城市地區的大數據發展,使得城市家庭比農村家庭能夠更快更多地獲取數字經濟紅利;相比之下,地理位置、基礎設施、勞動力素質等的限制使得農村家庭能夠獲得的數字經濟紅利相對較少(王邵軍,2023)[55]。因此,國家大數據綜合試驗區建設對城市家庭收入增長的促進作用比農村家庭更顯著。同時,大數據發展創造的就業機會更多的是在城市地區,而其對家庭創業約束(如家庭融資約束)的緩解作用在農村地區更明顯(侯瑜 等,2023)[56],導致國家大數據綜合試驗區建設主要通過增加城市家庭的工資性收入和農村家庭的經營性收入來促進家庭收入增長。

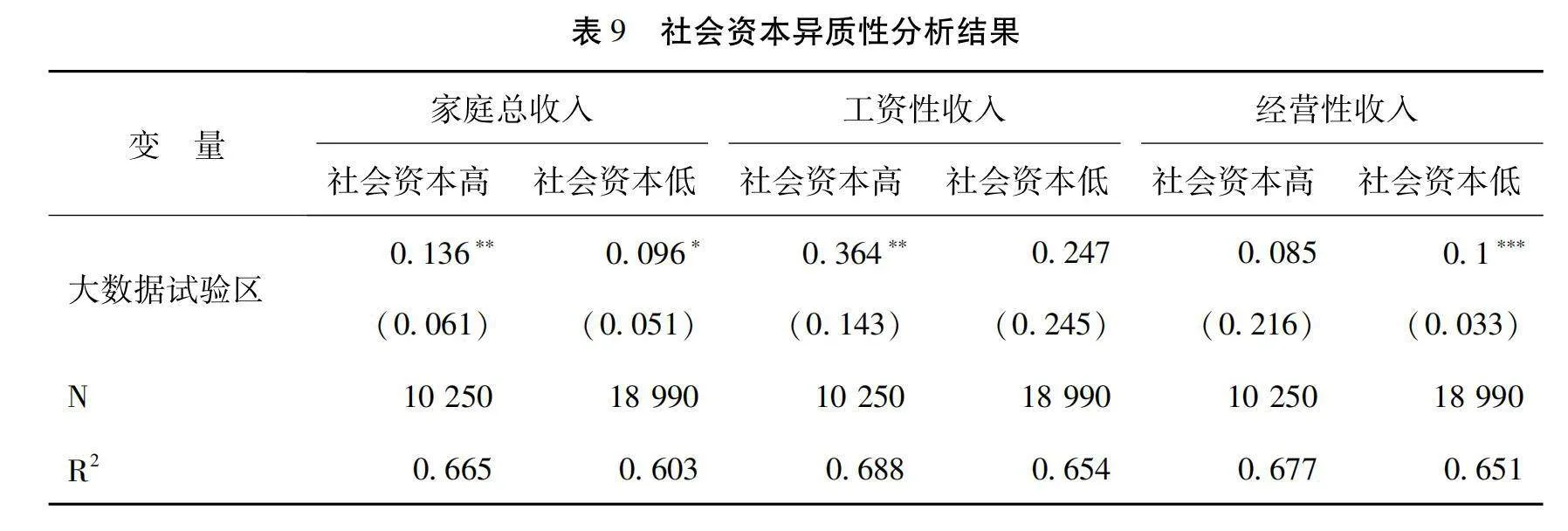

2.家庭社會資本差異

借鑒張要要(2022)[57]的方法,采用人情費用支出來衡量家庭的社會資本水平,并根據試驗區設立前受訪家庭所在城市社會資本水平的中位數將樣本劃分為“社會資本高”和“社會資本低”兩組,分別檢驗國家大數據綜合試驗區建設對家庭總收入以及工資性收入和經營性收入的影響,回歸結果見表9。“大數據試驗區”對“家庭收入”的回歸系數,“社會資本高”組在5%的水平上顯著為正,而“社會資本低”組在10%的水平上顯著為正;“大數據試驗區”對“工資性收入”的回歸系數,“社會資本高”組在5%的水平上顯著為正,而“社會資本低”組為正但不顯著;“大數據試驗區”對“經營性收入”的回歸系數,“社會資本高”組為正但不顯著,而“社會資本低”組在1%的水平上顯著為正。

上述結果表明:(1)相比社會資本水平較低的家庭,國家大數據綜合試驗區建設的家庭增收效應對社會資本水平較高的家庭更顯著;(2)國家大數據綜合試驗區建設對家庭工資性收入增長的促進作用在社會資本水平較高的家庭中更顯著,且其對社會資本水平較高家庭的增收效應主要通過增加工資性收入來實現;(3)國家大數據綜合試驗區建設對家庭經營性收入增長的促進作用在社會資本水平較低的家庭中更顯著,且其對社會資本水平較低家庭的增收效應主要通過增加經營性收入來實現。其原因可能在于:數字經濟本身具有顯著的網絡化特征,社會資本的增加有助于家庭獲取更多的大數據發展紅利,因而國家大數據綜合試驗區建設對社會資本較多家庭收入增長的促進作用比社會資本較少家庭更顯著。同時,社會資本較多的家庭在大數據發展中更易實現就業,加上其對傳統金融服務具有一定的依賴性,往往會選擇通過就業或提高就業質量的方式來提高家庭收入(楊希雷 等,2023)[58];相對而言,社會資本較少的家庭雖然不易獲得傳統金融服務,但是數字普惠金融的發展使其能夠獲得新型金融服務,從而有更多的創業資金開展創業活動(蔡衛星 等,2023)[59]。因此,對于社會資本水平較高的家庭,國家大數據綜合試驗區建設主要通過促進其就業進而增加工資性收入來產生家庭增收效應;而對于社會資本水平較低的家庭,國家大數據綜合試驗區建設主要通過促進其創業進而增加經營性收入來產生家庭增收效應。

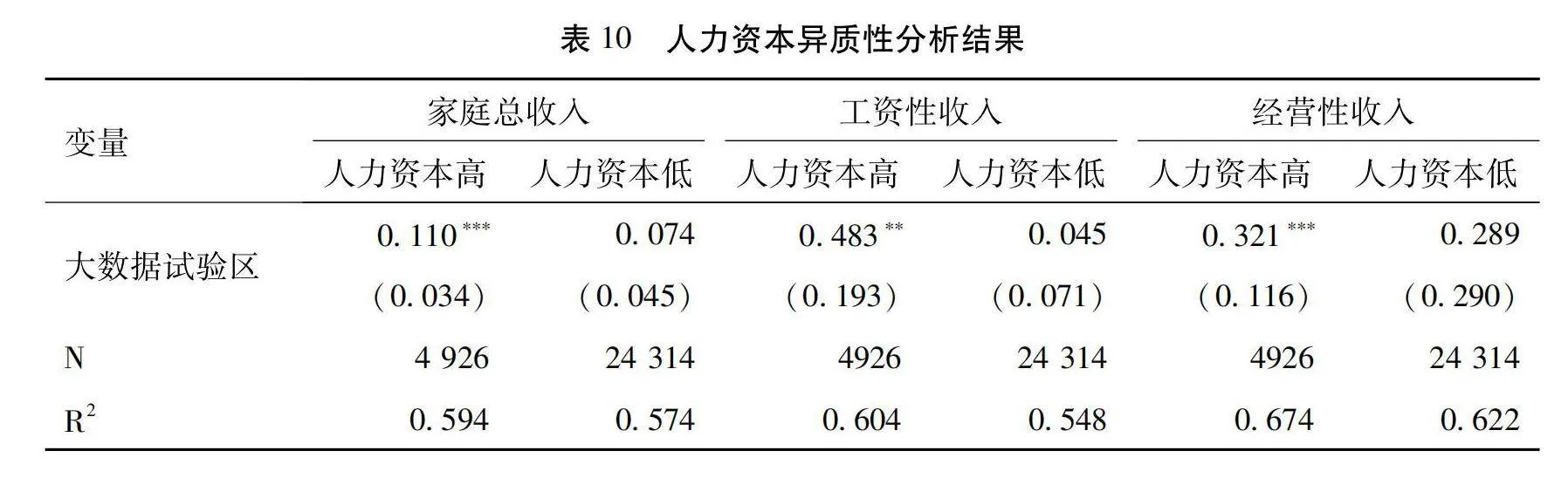

3.家庭人力資本差異

采用戶主受教育程度來衡量家庭人力資本水平,根據試驗區設立前受訪家庭所在城市人力資本水平的中位數將樣本劃分為“人力資本高”和“人力資本低”兩組,分別檢驗國家大數據綜合試驗區建設對家庭總收入以及工資性收入和經營性收入的影響,回歸結果見表10。在“人力資本高”組,“大數據試驗區”對“家庭收入”“工資性收入”“經營性收入”的回歸系數均顯著為正;而在“人力資本低”組,“大數據試驗區”對“家庭收入”“工資性收入”“經營性收入”的回歸系數雖然為正,但均不顯著。

以上結果表明,無論是總收入還是不同來源的收入,國家大數據綜合試驗區建設的家庭增收效應在人力資本水平較高的家庭中都更顯著。其原因可能在于:一方面,試驗區建設創造了更多更多元化的就業和創業機會,為家庭的生產性收入增長提供了更好條件,但是這些就業和創業的實現往往需要具備一定的知識儲備,尤其是較高的數字素養(周立新 等,2022)[60],因而人力資本水平較高的家庭更有可能從中獲益;另一方面,試驗區建設還可以通過發展數字普惠金融來提高家庭的金融可獲得性,從而有助于家庭收入增長,但是數字普惠金融本身對金融素養以及互聯網使用方法和技巧有一定要求,因而人力資本水平較高的家庭在金融可獲得性方面的改善也更顯著(王修華 等,2022)[61]。

六、結論與啟示

持續穩定地提高家庭收入是實現共同富裕的必要條件。大數據發展不僅為經濟增長提供了新動能,而且其帶來的大量新產業、新業態、新模式涌現為家庭通過參與生產活動增加收入提供了條件。以國家大數據綜合試驗區帶動大數據發展是加快數字中國建設的重要舉措,能夠促進技術進步、優化要素配置,并通過促進數字普惠金融發展和創新創業發展等多渠道增加家庭收入。本文以國家大數據綜合試驗區建設為準自然實驗,采用中國家庭金融調查2013年、2015年、2017年、2019年4期面板數據,實證檢驗國家大數據綜合試驗區建設對家庭收入的影響及其機制,研究發現:(1)國家大數據綜合試驗區建設顯著提高了試驗區內的家庭收入,該結論在經過樣本匹配法和工具變量法的內生性處理以及平行趨勢檢驗、增加固定效應、更換被解釋變量、控制相關政策影響、反事實檢驗、安慰劑檢驗等一系列穩健性檢驗后仍然成立;(2)國家大數據綜合試驗區建設對收入水平較低家庭的收入增長有更強的促進作用,有利于縮小家庭收入差距;(3)國家大數據綜合試驗區建設能夠顯著增加家庭的工資性收入和經營性收入,但對財產性收入和轉移性收入的影響不顯著,表明大數據發展主要通過提高生產性收入來促進家庭收入增長;(4)數字普惠金融和創業在國家大數據綜合試驗區建設影響家庭收入中發揮了顯著的中介作用,即國家大數據綜合試驗區建設可以通過促進數字普惠金融發展和創業發展的路徑來增加家庭收入;(5)國家大數據綜合試驗區建設對家庭總收入和工資性收入增長的促進作用在城市家庭、社會資本水平較高家庭、人力資本水平較高家庭中更顯著,而對經營性收入增長的促進作用在農村家庭、社會資本水平較低家庭、人力資本水平較低家庭中更顯著;(6)國家大數據綜合試驗區建設對城市家庭、社會資本水平較高家庭、人力資本水平較高家庭的增收效應主要通過增加工資性收入來實現,而對農村家庭、社會資本水平較低家庭、人力資本水平較低家庭的增收效應主要通過增加經營性收入來實現。

基于本文研究結論,可以得到以下啟示:第一,筑牢數字基礎設施底座,持續放大數字經濟紅利。政府應重視大數據基礎設施建設與升級,特別是在農村和經濟欠發達地區,要提高互聯網覆蓋范圍和接入速度,確保數字服務的穩定性、持續性和安全性。同時,應通過公共教育、職業培訓提高居民數字素養,引導數據要素與人力資本相結合,鼓勵和幫助居民利用數字技術增強自身職業競爭力,進而提高家庭收入。第二,推動數字普惠金融發展,營造公平的創新創業環境。一方面,政府應當不斷推進數字普惠金融發展,大力支持金融機構開展數字普惠金融業務,保證金融服務的連續性和穩定性。同時,要積極建設創業孵化基地,整合資本、技術、勞動等資源要素;搭建產學研一體化平臺,促進知識共享和傳播;簡化企業注冊和運營流程,降低創業門檻。另一方面,金融機構應利用大數據、云計算、物聯網等數字技術提供更精準更便捷的金融服務,特別是對小微企業、個體工商戶和農村家庭,應不斷提高信貸可得性和易得性,全面降低金融服務門檻。第三,因地制宜推進大數據發展,全面增加家庭收入來源。政府通過發展數字經濟提升社會福利,應當以協調發展和共享發展為關鍵。針對城市地區家庭、社會資本和人力資本水平較高家庭,應當引導其參加數字技能培訓,通過提升勞動者技能溢價、滿足新興產業發展需求等進一步提升其工資收入;對于農村家庭、社會資本和人力資本水平較低家庭,應助力其創業發展,促進數字技術在生產經營各個環節的應用,進一步提升其經營收入。

參考文獻:

[1] 蘇錦旗,唐詩瑤,張營營.國家級大數據綜合試驗區能否促進區域經濟高質量發展——基于試點區政策的準自然實驗[J].現代財經(天津財經大學學報),2023,43(10):56-73.

[2] 楊玉琪,王小華.數字化賦能與城市經濟高質量發展——基于國家級大數據綜合試驗區的準自然實驗[J].經濟問題探索,2023,(12):105-123.

[3] 郭炳南,王宇,張浩.數字經濟發展改善了城市空氣質量嗎——基于國家級大數據綜合試驗區的準自然實驗[J].廣東財經大學學報,2022,37(1):58-74.

[4] 張營營,許釗,彭碩毅.大數據發展對中國城市低碳轉型的影響及其機制研究[J].城市問題,2023(9):34-43+65.

[5] 劉占芳,楊膨宇.數字經濟、環境規制與減霾效應——基于國家級大數據綜合試驗區的實證研究[J].工程管理科技前沿,2024,43(2):69-75.

[6] 徐林,侯林岐,程廣斌.國家級大數據綜合試驗區創新效應研究[J].科技進步與對策,2022,39(20):101-111.

[7] 劉傳明,陳梁,魏曉敏.數據要素集聚對科技創新的影響研究——基于大數據綜合試驗區的準自然實驗[J].上海財經大學學報,2023,25(5):107-121.

[8] 胡婧瑋,郭金花,陳鑫.大數據試驗區建設對城市創新效率的影響——基于國家大數據綜合試驗區試點的準自然試驗[J].商業研究,2024(2):104-113.

[9] 魏麗莉,修宏巖,侯宇琦.數字經濟對城市產業生態化的影響研究——基于國家級大數據綜合試驗區設立的準自然試驗[J].城市問題,2022(11):34-42.

[10]鐘昌標,盧建霖.大數據試驗區建設推動我國工業綠色轉型了嗎[J].江西社會科學,2023,43(1):122-133.

[11]陳啟斐,田真真.大數據與產業賦能——基于國家級大數據試驗區的分析[J].南開經濟研究,2023(7):90-107.

[12]邱子迅,周亞虹.數字經濟發展與地區全要素生產率——基于國家級大數據綜合試驗區的分析[J].財經研究,2021,47(7):4-17.

[13]劉軍,朱可,錢宇.數字經濟對全要素生產率的影響研究——來自國家級大數據綜合試驗區的證據[J].南京審計大學學報,2024,21(1):101-111.

[14]彭國柱,周湘蓮.數據要素配置與共同富裕:基于國家級大數據綜合試驗區的準自然實驗[J].經濟問題探索,2024(4):87-102.

[15]趙鵬,朱葉楠,趙麗.國家級大數據綜合試驗區與新質生產力——基于230個城市的經驗證據[J].重慶大學學報(社會科學版),2024,30(4):62-78.

[16]曹平,陸松,梁明柳.大數據戰略、知識管理能力與中國企業創新[J].產經評論,2021,12(2):102-119.

[17]戴艷娟,沈偉鵬,譚偉杰.大數據發展對企業數字技術創新的影響研究——基于國家大數據綜合試驗區的準自然實驗[J].西部論壇,2023,33(2):16-28.

[18]孫偉增,毛寧,蘭峰,等.政策賦能、數字生態與企業數字化轉型——基于國家大數據綜合試驗區的準自然實驗[J].中國工業經濟,2023(9):117-135.

[19]石玉堂,王曉丹.大數據綜合試驗區設立能否驅動企業數字化轉型?——基于準自然實驗的實證研究[J].科學學研究,2024,42(7):1482-1492.

[20]張益豪,郭曉輝.大數據發展與企業全要素生產率——基于國家級大數據綜合試驗區的實證分析[J].產業經濟研究,2023(2):69-82.

[21]孫鵬,柳力群,周可憧.數字經濟與企業全要素生產率——來自國家級大數據綜合試驗區的證據[J].海南大學學報(人文社會科學版),2023,41(5):114-123.

[22]卜寒,高遠東,尋舟.大數據如何影響勞動收入份額?——來自國家級大數據綜合試驗區的證據[J].南方經濟,2023(11):62-82.

[23]戴艷娟,沈偉鵬.大數據發展與企業勞動收入份額——來自大數據綜合試驗區的證據[J].南京財經大學學報,2024(3):100-110.

[24]李麥收,李華.大數據發展與企業勞動收入份額——基于國家大數據綜合試驗區的準自然實驗[J].管理學刊,2024,37(4):14-29.

[25]宋華盛,盧歷祺.大數據發展和企業勞動收入份額——來自“國家級大數據綜合試驗區”的證據[J].經濟學動態,2024(1):111-128.

[26]楊俊,李小明,黃守軍.大數據、技術進步與經濟增長——大數據作為生產要素的一個內生增長理論[J].經濟研究,2022,57(4):103-119.

[27]劉德林,周冬.大數據產業發展與地方經濟增長[J].統計與決策,2021,37(19):102-105.

[28]莫贊,趙琦智,唐華奕.大數據政策的技術創新效應研究[J].廣西大學學報(哲學社會科學版),2021,43(5):142-149.

[29]孫潔,李杰.大數據應用、融資約束和企業創新效率[J].證券市場導報,2022(11):13-23.

[30]任英華,劉宇釗,胡宗義,等.大數據發展、知識產權保護對企業綠色技術創新的影響[J].中國人口·資源與環境,2023,33(7):157-167.

[31]張紅春, 鄧劍偉, 邱艷萍.大數據驅動的透明政府建設——媒介選擇與政民互動重構[J].北京理工大學學報(社會科學版), 2020,22(4):60-69.

[32]趙術高, 李珍. 信息不對稱、交易費用與國家治理現代化——兼論大數據在國家治理現代化中的應用邏輯[J].財經問題研究, 2021(4): 28-36.

[33]GARDINER A,AASHEIM C,RUTNER P,et al. Skill requirements in big data:a content analysis of job advertisements[J]. Journal of Computer Information Systems,2018,58(4):374-384.

[34]ACEMOGLU D,RESTREPO P. Robots and jobs:evidence from US labor markets[J]. Journal of Political Economy,2020,128(6):2188-2244.

[35]侯冠宇,熊金武.數字經濟對共同富裕的影響與提升路徑研究——基于我國30個省份的計量與QCA分析[J].云南民族大學學報(哲學社會科學版),2023,40(3):89-99.

[36]陶長琪,丁煜.數據要素何以成為創新紅利?——源于人力資本匹配的證據[J].中國軟科學,2022(5):45-56.

[37]尹志超,張紫璇,岳鵬鵬.創業與中國家庭收入流動[J].數量經濟技術經濟研究,2024,41(2):68-88.

[38]祁懷錦,李若琳,劉斯琴.數字化轉型的公司治理效應:基于管理層在職消費視角[J].改革,2024(4):108-125.

[39]劉典.金融-科技-產業:金融強國戰略的三元結構和歷史演進[J].金融經濟學研究,2024,39(1):50-59.

[40]張穎熙,夏杰長.科技向善賦能共同富裕:機理、模式與路徑[J].河北學刊,2022,42(3):115-122.

[41]劉元雛,華桂宏, 龐思璐.數字金融發展、資本跨區流動與產業結構高級化[J].西部論壇,2023,33(6):1-16.

[42]任太增,殷志高.數字普惠金融與中國經濟的包容性增長:理論分析和經驗證據[J].管理學刊,2022,35(1):23-35.

[43]劉艷華,余暢婉.數字鴻溝阻礙農村家庭金融投資了嗎?——基于2018年CFPS微觀數據的實證研究[J].財貿研究,2023,34(11):51-61.

[44]王小華,劉云,宋檬.數字能力與家庭風險金融資產配置[J].中國農村經濟,2023(11):102-121.

[45]孫俊娜,胡文濤,汪三貴.數字技術賦能農民增收:作用機理、理論闡釋與推進方略[J].改革,2023(6):73-82.

[46]石玉堂,王曉丹.大數據綜合試驗區設立能否驅動企業數字化轉型?——基于準自然實驗的實證研究[J].科學學研究,2024,42(7):1482-1492.

[47]陳明生,王乾坤.數字基礎設施的家庭收入效應——基于中國家庭金融調查(CHFS)的實證研究[J].湘潭大學學報(哲學社會科學版),2024,48(2):46-53.

[48]戚聿東,丁述磊,劉翠花.數字經濟時代互聯網使用對靈活就業者工資收入的影響研究[J].社會科學輯刊,2022(1):125-138+2.

[49]肖偉,劉文華,謝婷.就地城鎮化的家庭收入效應——基于中國家庭金融調查(CHFS)的實證研究[J].金融研究,2023(2):152-170.

[50]尹志超,蔣佳伶,嚴雨.數字鴻溝影響家庭收入嗎[J].財貿經濟,2021,42(9):66-82.

[51]宋冬林,田廣輝,徐英東.數字金融改善了收入不平等狀況嗎?——基于創業的收入與就業效應研究[J].蘭州大學學報(社會科學版),2022,50(3):38-51.

[52]溫永林,張阿城.信息基礎設施建設能促進創業嗎?——基于“寬帶中國”示范城市建設的準自然實驗研究[J].外國經濟與管理,2023,45(7):138-152.

[53]尹志超,郭沛瑤.精準扶貧政策效果評估——家庭消費視角下的實證研究[J].管理世界,2021,37(4):64-83.

[54]施炳展,李建桐.互聯網是否促進了分工:來自中國制造業企業的證據[J].管理世界,2020,36(4):130-149.

[55]王邵軍.數字鄉村建設促進農民農村共同富裕的作用機理、現實挑戰與實現路徑研究[J].南開經濟研究,2023(11):21-36.

[56]侯瑜,袁鵬妞. “寬帶中國”示范城市建設有助于縮小城鄉收入差距嗎?[J].西部論壇,2023,33(2):96-110.

[57]張要要.數字鴻溝與農戶家庭創業[J].山西財經大學學報,2022,44(2):103-114.

[58]楊希雷,黃杏子.非正規就業抑制了居民家庭收入向上流動嗎[J].經濟學家,2023(8):43-53.

[59]蔡衛星,韋慶芳,林航宇.數字金融發展的勞動力需求效應——來自2000萬在線招聘崗位的經驗證據[J].金融研究,2023(10):28-46.

[60]周立新,屈彩萍,王淑敏.數字素養的農戶收入增長效應研究[J].西部論壇,2024,34(2):40-54.

[61]王修華,趙亞雄.數字金融發展與城鄉家庭金融可得性差異[J].中國農村經濟,2022(1):44-60.

Household Income Increasing Effect of the National Big Data Comprehensive Pilot Zone

WANG Qian-kun

(School of Business, China University of Political Science and Law, Beijing 100088, China)

Abstract: With the advent of the fourth industrial revolution, information collection, calculation, and statistics based on big data technology provide practical tools for solidly promoting common prosperity. The “14th Five-Year Plan” emphasizes the need to improve the income distribution system and increase residents’ income through multiple channels. This requires that the economic effects of big data should not only be considered from the perspective of “distributing the cake” but also from the perspective of “making the cake bigger”. However, there is a lack of research in the existing literature on understanding common prosperity from the perspective of “making the cake bigger”, especially the lack of in-depth research on how big data can practice its mission value in promoting common prosperity.

This paper takes the national-level big data comprehensive pilot zones as a quasi-natural experiment. It uses the four-round survey samples of the China Household Finance Survey (CHFS) from 2013 to 2019 to explore the causal relationship between big data development and household income. The empirical study finds that: firstly, the construction of big data pilot zones significantly increases household income, and the income increase effect is more evident for low-income groups. The conclusion still holds after a series of robustness tests, such as the parallel trend test, exclusion of policy interference, and counterfactual test. Secondly, big data pilot zones primarily enhance wage income and operating income among household income sources. Specifically, for groups with high social capital and high human capital in urban areas, the big data pilot zones mainly increase their wage income; for groups with low social capital and high human capital in rural areas, the big data pilot zones mainly increase their operating income. Thirdly, the big data pilot zones mainly increase family income by promoting the development of digital inclusive finance and increasing regional entrepreneurial opportunities. In addition, as the distance from the pilot provinces gradually increases, the family income increasing effect of the big data pilot zones shows a trend of initially rising and then falling.

Compared with previous literature, this paper expands on three aspects. Firstly, in terms of research perspective, it enriches the study of the economic benefits of big data development and influencing factors of household income in the context of the digital economy by investigating the impact of big data pilot zones on household income as a quasi-natural experiment. Secondly, in terms of research methodology, it identifies the causal relationship between big data development and household income by treating the national big data comprehensive pilot zone as an exogenous policy event and employing methods such as the difference-in-differences model and instrumental variable approach to effectively address endogeneity issues. Thirdly, in terms of research content, the study not only verifies the mechanisms through which big data development promotes household income growth but also explores the differentiated economic effects and quantile effects of big data pilot zones through subsample regressions, providing references for enriching big data technology application scenarios.

The research reveals the inherent logic of how big data development promotes household income improvement, which may assist government departments in formulating more targeted development strategies in the practice of common prosperity, providing differentiated policy support for different regions and groups, and better promoting the sharing of development dividends of the digital age among all people, thus contributing to achieving common prosperity through high-quality development.

Key words: big data; household income; digital inclusive finance; entrepreneurship development; wage income; operating income

CLC number:F124.7; F207

Document code:A

Article ID:1674-8131(2024)05-0001-17

(編輯:劉仁芳)

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20