住友化學環境管理會計創新案例研究

2024-01-07 02:07:42楊哲晨

合作經濟與科技 2024年4期

□文/楊哲晨

(黑龍江大學經濟與工商管理學院 黑龍江·哈爾濱)

[提要] 現階段,推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節,在經濟發展的同時保護環境,企業面臨著提高生產效率和環境保護的挑戰。MFCA 作為環境管理會計有效工具之一,可以通過對物料流量進行追蹤使廢棄物成本可視化,以抑制企業環境負荷和成本改進。本文通過對MFCA 在住友化學生產工藝應用的具體分析和評價,總結MFCA 的應用優勢,有助于推動企業綠色發展,同時為其他企業MFCA的引入提供一些建議和思考。

在改革開放歷程中,我國經濟增長顯著,但伴隨而來的環境問題也愈加突出,所以企業實施環境與經濟協同發展戰略轉型的必要性進一步增強;加上現階段我國極力倡導低碳經濟和可持續發展戰略的大背景下,企業必須將高效率生產、低成本開采利用以及低污染排放作為其長期發展的戰略發展轉型目標。并且隨著國內對于單位生產過程中的物料成本消耗及實物資源流的管控標準越來越趨于國際化,生產各個環節的要求日益提高,企業需改善物料大量損失、資源過多浪費的現狀,轉變粗放型的生產模式,建立良性的循環經濟發展模式。而MFCA 是一種復雜且高效的會計核算分析方法,相比于傳統的粗獷式成本核算方法,其在企業的深化應用可以通過核算正產品、負產品信息使得物料耗費、資源損失環節更加可視、透明,反映各生產環節資源消耗的具體情況。所以,只有將MFCA 深度應用于企業生產,才能打通“節流、高效”的渠道,在減少物流耗損、資源浪費的同時促進綠色生產,從而使企業更加良性健康地發展,完成經濟效益與環境效益的雙重目標。

MFCA 最初是德國開發的一門環境管理會計方法,隨后被環境管理會計體系所引入。1999 年日本引入并開始了對MFCA 方面的研究。2000 年,MFCA 開始在日本大中小企業得到廣泛應用。目前,MFCA 在日本企業的應用已經十分成熟。近年來,國內諸多學者對于MFCA 的研究也取得了較多成果,肖序、張川、張本越等分別在理論和實證研究方面發表了相關學術研究成果,推動了我國關于MFCA 研究的進程。

一、MFCA 理論分析及操作程序

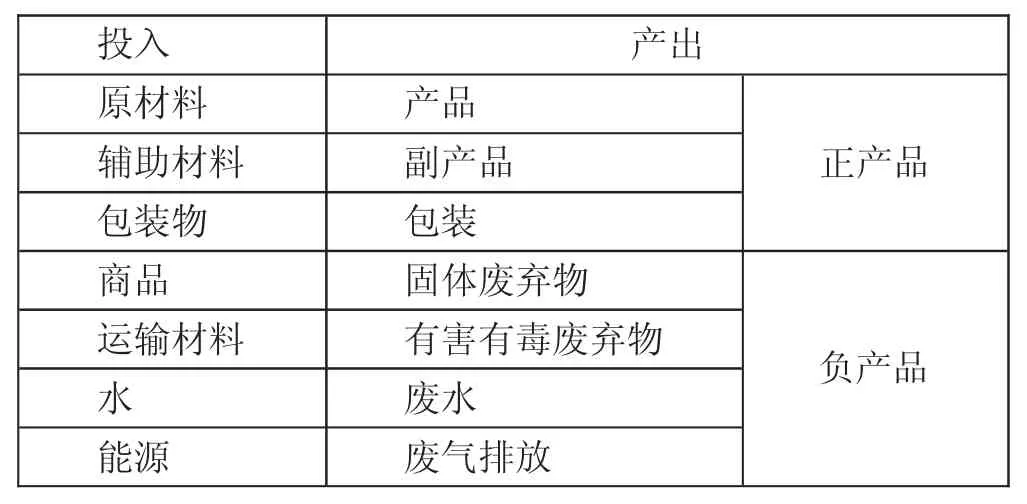

MFCA 作為重要的環境管理會計工具,可以減少生產過程中對環境的負面影響,降低企業的環境成本,同時它也是企業管理層進行決策的常用的一種工具。具體展開來看,它改變了公司的實物運動是個黑箱的傳統,主要通過對生產制造過程中的物料流向的連續追蹤,將企業每個生產步驟中的產出分為“正產品”和“負產品”(正產品是指符合質量標準的合格品,負產品主要指可修復和不可修復的生產過程中產生的廢料及不合格產品),并將所有投入與產出信息可視化。MFCA彌補了傳統會計核算方法無法真實反映占成本主體的材料成本和日益增加的間接費用成本的缺陷,其主要從金額和實物兩個角度出發,在生產流程環節建立物量中心,說明每一生產制造流程產生的能源損耗、廢棄物消耗情況,將生產制造過程中的成本分為材料與能源成本、系統成本(人工、折舊)、廢棄物處理成本,通過揭示正負產品的比例關系,計算出各個生產流程的資源利用率,企業并以此來增加正產品的比率,制訂合理的改進方案,從根源上減少物料損耗和廢棄物排放量,提高資源物質效率,降低成本,減輕環境負荷,實現綠色生產。同時,它還可以提高物料以及能源使用數據的質量,從而使得實物流更加透明化、識別低效的生產流程、減少浪費。

MFCA 需要分析每個生產步驟的實物投入與產出,其中具體分類如表1 所示。(表1)

表1 MFCA成本分類一覽表

MFCA 需要大量的物理和貨幣信息,建立數據庫,最終形成支持決策的報告供管理者使用。首先建立信息基礎,即實物流模型和數據庫。該數據庫可以反映出物料投入、系統資源的成本、數量和價值信息,有助于企業的管理決策。

實物流模型的建立是MFCA 的關鍵,通過針對各個生產線產品對工藝活動進行分析和分解,把整個工藝流程分解成多個物料數據中心,然后再依據物質平衡原理,對各個物料數據中心進行分析,識別并歸類出材料損失及成本的全部信息,完成投入和產出計量后,最終得到材料資源浪費和廢棄物回收等數量,并在日后進行排序優化和改進。

實物流模型是最重要的結果形式,可以反映材料的實際流動,還包括數量、成本和價值信息,全面地提供了會計信息。之后通過實物流成本矩陣對實物流模型所提供的全部信息進行評價與分析,從而區分出材料損失和各部分的成本信息,全面提升應用效率。采用MFCA 公司的分析結果往往使人震驚。在日本,有的行業在MFCA 的應用下,其非產品產出的成本原先占投入一半的狀況得到大幅度改善,其資源利用效率提高的同時,公司財務業績和環境業績也實現了雙豐收。

二、MFCA 在住友化學的應用

(一)企業概況。住友化學株式會社是一家綜合化學企業集團,位列日本企業100 強,是日本第三大化學工業公司,其主要經營基礎化學、石油化學、精密化學、信息電子化學、農業化學以及醫藥品等六個領域。其從業人員(合并)32,542 名,資本金近897 億日元,營業收入近7,191 億日元。2005 年全球性經營達到頂峰,其在新加坡、韓國、上海等地均設立分公司和項目工廠,并全資收購了英美知名的基因和制藥公司,合并決算子公司達184 家。住友化學是日本最早應用MFCA 的企業之一,在其精密化學品(精密化學的醫藥品中間體)的多種制造工序上率先推行了MFCA 核算方法,彌補了傳統會計核算方法的缺陷,較好地滿足了企業實施動態環境管理的需求,取得了巨大成效。

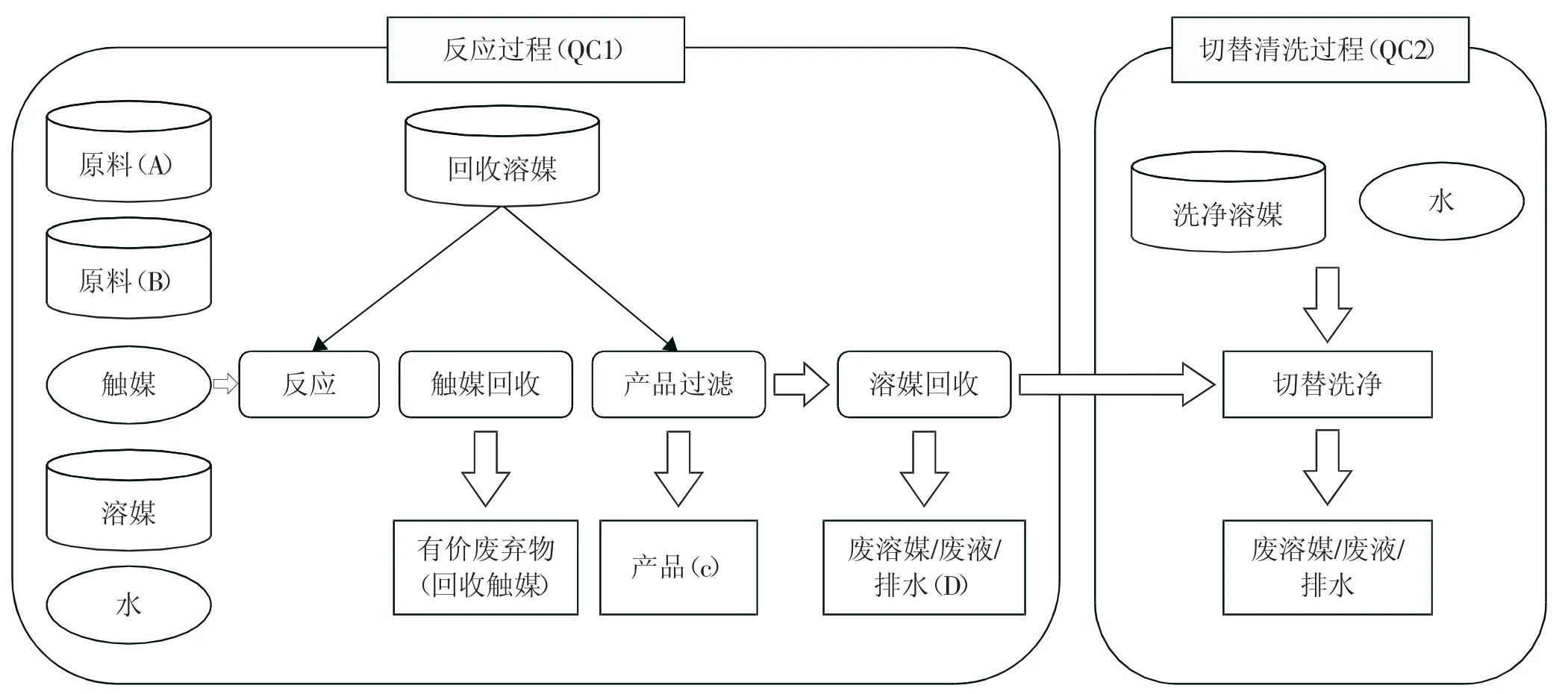

(二)MFCA 實物流分析模型及成本分析過程。住友化學在依據物質平衡(Input=Output)的原理,即輸入量等于輸出量,保證實物流及其成本的細致和精準,其將精密化學品的制造工序分成兩大過程,分別為反應過程和切替洗凈過程,反應過程的制造工序包括反應、催化劑收集和裝配,而切替洗凈過程則主要為清潔工序,合起來一共四個工序,如圖1 所示。住友化學通過引進MFCA 方法,建立物量中心將每個制造生產過程的材料損耗透明化,一個是以目標產品的生產為基礎建立的物量中心,即“反應過程(QC1)”,另一個是為了改進洗滌過程中大量廢液現象而建立名為“切替清洗過程(QC2)”的物量中心,以便將兩大過程中產生的材料損耗進行之后的評估和循環利用。在MFCA 分析中,各中心的物料損失為“反應過程(QC1)”:溶劑廢料、溶劑收集、廢液排放、催化劑殘渣等物量中心分析;“切替清洗過程(QC2)”:清洗溶劑和水的總用量。正如表2 所示,“反應過程(QC1)”和“切替清洗過程(QC2)”都產生了大量的材料損耗,特別是在QC2 中,所有的輸入材料都變成了材料損耗。另外,投入和產出中的原料A、原料B、溶劑(新)的差距主要體現在廢液和排水中,推斷出其負產品的增加主要來源于材料的大量損耗。(圖1、表2)

圖1 住友化學實物流分析模型圖

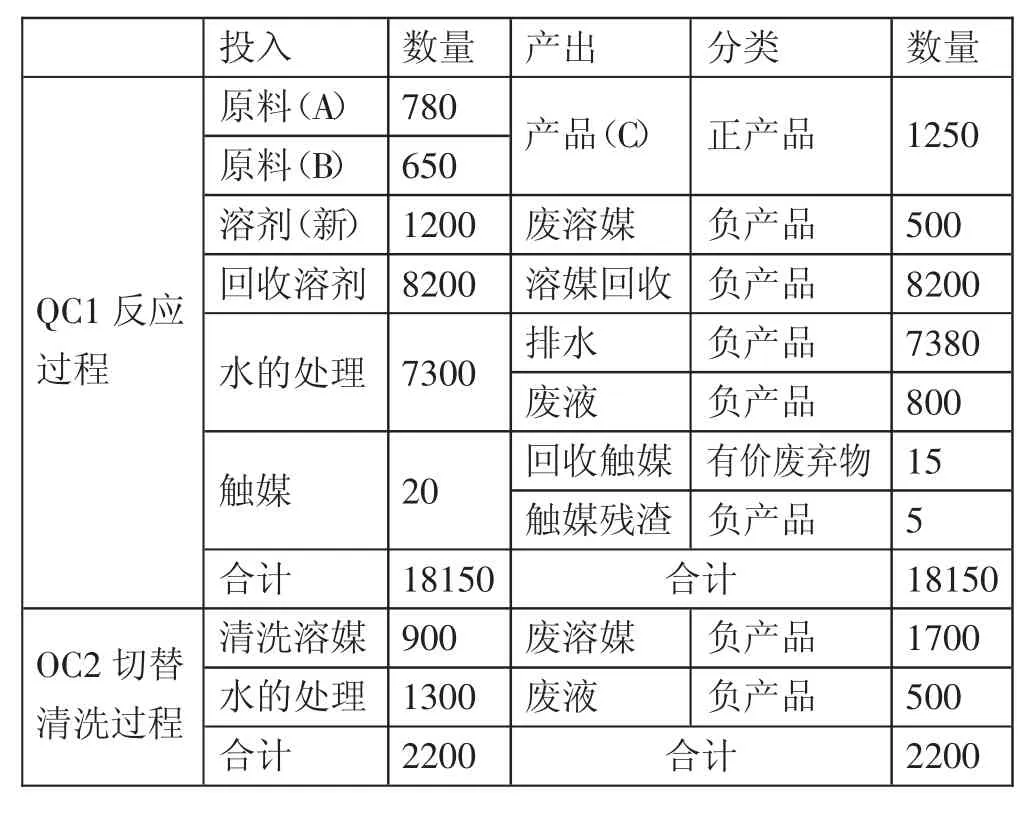

表2 物量中心評估過程一覽表(單位:萬日元)

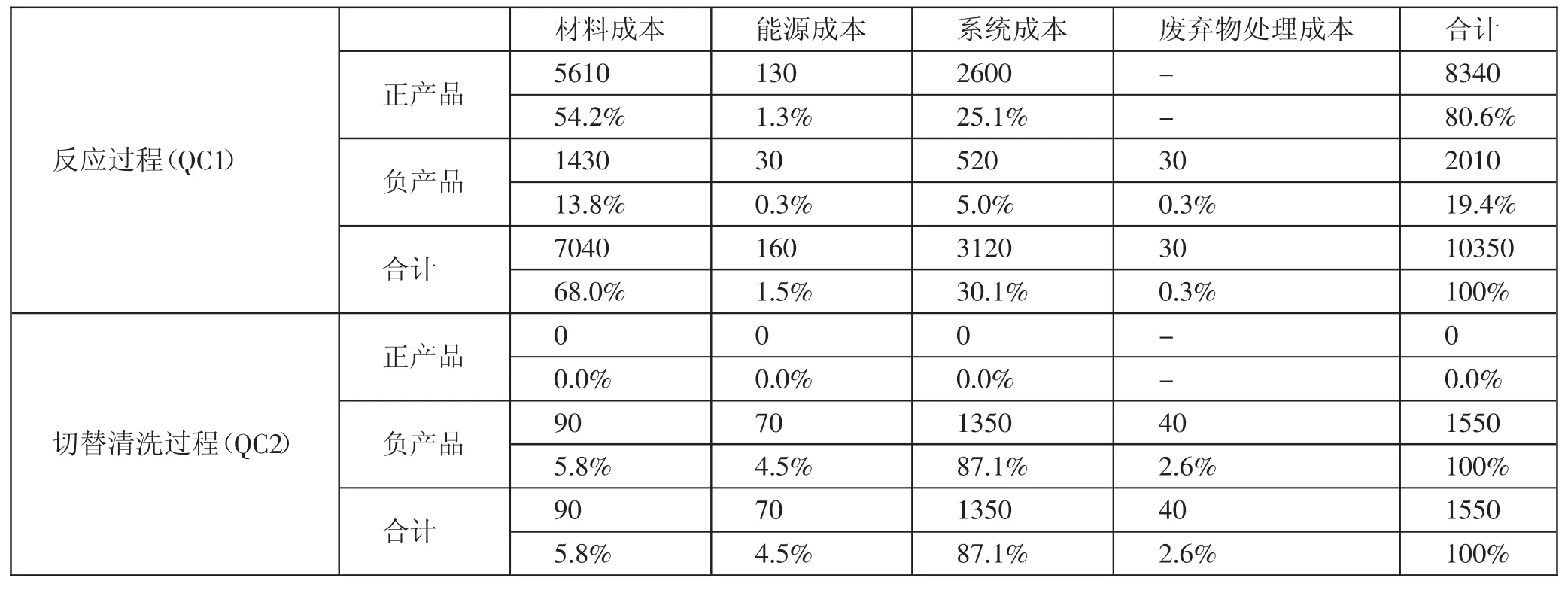

根據表2 評估過程以及和表3 實物流成本矩陣可以看出,住友化學負產品的成本為2,010 萬日元,材料分配率A1(負產品成本/總成本)為19.4%,可以看出負產品在生產成本中占比還是相對較小的。其中,材料成本為1,430 萬日元,材料成本率A2(材料成本/總成本)占到13.8%,而正產品成本為8,340 萬日元,材料分配率A3(正產品成本/總成本)為80.6%,其中材料成本為1,430 萬日元,材料成本率A4(材料成本/總成本)占到了54.2%。可見,MFCA 將企業的“可視化”工藝流程的材料損耗和成本大幅度削減,取得了巨大的良性效益。后期的目標點需要進一步改進或改進基于MFCA 分析損耗減少,這可能是有效減少材料損失,通過提高成功率和減少廢棄物在反應過程的產生和降低系統成本,縮短洗滌時間和減少切替清洗過程中的手工操作,發揮MFCA 的最大應用效能。(表3)

表3 實物流成本矩陣(單位:萬日元)

綜合看來,住友化學在此次的精密化學品(精密化學的醫藥品中間體)制造工藝中采用MFCA 的效果顯著。通過MFCA 的嘗試,工藝流程中“材料耗費占比分析”以及“改進措施”,取得了巨大的效益提升,這說明實施成本構成和產品之間的比較研究是十分有必要的。通過MFAC 應用,其反應過程的資源利用效率明顯提高,同時也提升了產品的質量。而且,MFCA 成為了公司的輔助決策工具,通過生產耗費的減少與成本的削減,給企業帶來巨大的環境效益,增強企業的競爭力。

三、廢棄物(廢液、廢溶媒)回收改進建議

住友化學集團在之后應用MFCA 方法時應該著重考慮廢棄物(廢液、廢溶媒)回收的進一步優化改進,后期在其進行精密化學的生產過程中,清洗過程的生產管理和再處理過程對保持產品的高質量尤為關鍵。整個過程中通過加強材料的管理,提高了材料使用的效率,尤其在清洗過程中會產生大量廢液,因此在MFCA 中繼續加強廢棄物(廢液、廢溶媒)廢液回收將會進一步發揮MFCA 節約能源和資源、減少負面環境影響的作用。將其作為短期目標,彌補之前MFCA 應用中的不足。在之后的生產經營中,可以將制造工藝中的廢棄物(廢液、廢溶媒)回收過程具體分為成本核算、優先排序、優化改進三個步驟。首先,將廢棄物(廢液、廢溶媒)回收利用作為優化改進內容,并對需要改進的工序進行成本核算,以便于制造工藝流程中的貯存環節進行有效評價,使其成本實施架構合理化;其次,降低廢棄物(廢液、廢溶媒)處理的成本,加快制造工藝設備的更新改進,使得清洗過程的生產管理和再處理過程對保持產品的高質量工藝進一步提升,同時加速了廢棄物的回收;明確企業提高資源利用效率的目標,使得廢棄物排放的隱性成本最小化,可以通過建立單位隱性成本以及總排放隱性成本等優化指標,采取廢棄物優先排序的方法,進而擴展MFCA 的應用邊界,使得不同回收率水平下的核算結果能夠進行更好的比較與分析,最終達到資源利用效率提高的目標。

四、住友化學應用MFCA 的啟示

(一)建立MFCA 核算體系,加強工藝流程監管。在MFCA 集中實施展開前,對生產過程中產生的負產品進行全面預測,以便于對負產品的歸集管理,從而更好地發揮MFCA 對輸出產品的分類歸集作用。

(二)確定MFCA 實施目標。在住友化學的MFCA 應用中,其通過對工藝流程的深度了解,結合企業實際,確立了具體的實施目標,從而讓MFCA 發揮了巨大的應用效益。

(三)可結合生產工藝實際建立多個物量中心。住友化學集團在“精密化學醫藥中間體”的生產中,結合化學工藝實際,建立反應過程和切替清洗過程兩大物量中心,而其在之后的生產計劃中,也是建立了多個物量中心,完成數據收集歸類,建立了龐大的信息數據庫。

(四)繼續加強對廢棄物回收的優化改進。住友化學若在之后的生產步驟中繼續加強廢棄物回收的改進,綜合運用廢棄物優先排序的方法,將會進一步發揮MFCA 在提升資源利用效率上的作用。

(五)推行MFCA 在多個部門應用。我國企業的環境成本工作主要局限于財務部門,而只有將MFCA 方法推行到生產制造部門、環保部門、數據信息管理部門以及企業決策部門等,才能更好地將MFCA 所發揮的經濟與環境效益最大化,共同推動企業的可持續發展。

綜上,MFCA 在住友化學集團“精密化學醫藥中間體”的生產應用證明,MFAC 在對比與傳統會計核算方法下,可以發揮使生產線流程透明化、減少浪費并識別低效率生產線的巨大優勢,并且使企業建立更加合理的成本本控制實施架構,是一種非常實用且高效、值得我國企業管理者學習應用的環境經營工具。鑒于目前我國對于該方法的研究還只是停留于理論角度,加上國內的實際應用情況,所以需要政府的政策引導和企業的試點應用,將理論應用于實踐才能促進MFCA 在我國企業的具體展開。在我國倡導低碳經濟發展之路的大背景下,企業可以抓住MFCA 的關鍵效用,創新式的提升企業生產管理水平和成本控制能力,促進企業下一步的綠色轉型升級。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

電影(2018年12期)2018-12-23 02:18:48

中國軍轉民(2017年6期)2018-01-31 02:22:28

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44