財政政策不確定性對企業權益成本的影響研究

2024-01-27 05:50:52呂靚汪福祥

現代商貿工業 2024年1期

呂靚 汪福祥

摘?要:本文將2006—2022年A股上市公司作為樣本,對財政政策不確定性與其隱含權益成本間的關系進行研究。通過實證研究發現,財政政策不確定性增大會顯著提高企業權益資本成本,且這種影響在不同公司間具有異質性。

關鍵詞:權益成本;財政政策不確定性;資本成本

中圖分類號:F23?????文獻標識碼:A??????doi:10.19311/j.cnki.16723198.2024.01.048

0?引言

國內外環境變得日益復雜和嚴峻,尤其在2008年金融危機后,政策不確定性急劇增加。財政政策作為宏觀調控的重要工具,對促進經濟平穩運行有重要作用。經濟政策不確定性對于實體經濟和金融市場的影響已經被廣泛證實,那么財政政策變動所形成的財政政策不確定性對公司的融資成本會產生怎樣的影響呢?本文將會對于財政政策的不確定性在微觀層的影響進行研究。

1?文獻綜述與研究假設

財政政策不確定性一定程度反映了國家政策的不穩定性,這種政治條件的不確定會讓企業面臨挑戰,對于經濟增長也具有一定阻礙作用。已有大量文獻研究經濟政策不確定性對宏觀經濟狀況的影響。Bloom(2009)發現較高的不確定性會使公司短期內停止招工和投資,這種變動必然會對宏觀經濟狀況造成一定影響,從而影響到股票未來收益。Born?et?al.(2014)也發現財政和貨幣政策不確定性對宏觀經濟的波動起到重要作用。

不確定性與股票的回報和股票的波動性相關聯(Dzielinski,2012)。經濟不確定性會使股票的總收益降低。在面對經濟不確定性時,投資者首先會賣出風險資產,然后要求風險溢價。值得注意的是,經濟政策不確定性以及貨幣政策不確定性已經被證實是一個定價因子(Bali?et?al.,2017),那么財政政策作為經濟政策的一種,財政政策不確定性的提高則會使得投資者在持有股票時承擔的風險增加,因此投資者可能會提高持有股票的風險補償,最終增加企業權益資本成本。

本文的創新點在于首次將財政政策不確定性與企業的資本成本相聯系,證實財政政策不確定性與資本成本有顯著正相關關系。

2?數據與模型

2.1?數據來源

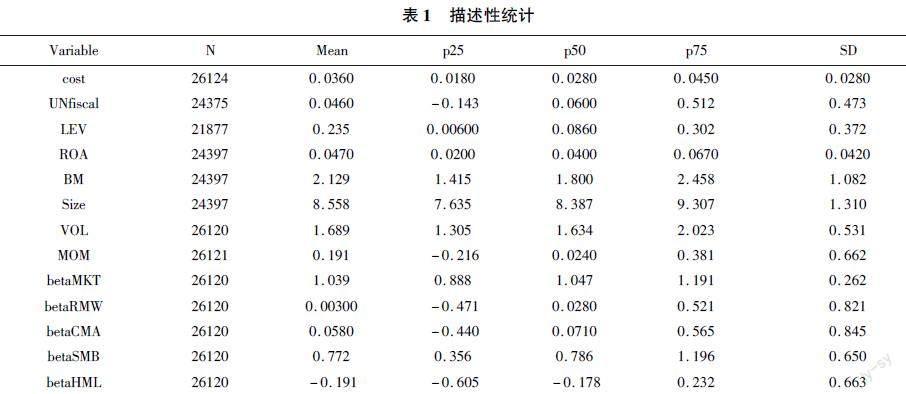

本文選取2006—2022年中國A股上市公司作為樣本,剔除金融業公司,并對所有變量進行上下1%的Winsorize處理。樣本公司的財務數據、Fama-French五因子數據來自CSMAR數據庫。本文使用的財政政策不確定性指標是Huang?et?al.(2020)測度的數據。表1即為樣本內數據的描述性統計結果。

2.2?變量解釋

被解釋變量:權益資本成本(cost)。本文分別計算出各公司2006—2022年內,四種測度模型下(OJ、Gordon、CT、GLS)的資本成本,隨后取四者均值。

解釋變量:財政政策不確定性(UNfiscal)。本文引用Huang?et?al.(2020)構建的財政政策不確定性指標,取各年份12月的財政政策不確定性指數來代表每年的財政政策不確定性,為保證指數的平穩性,取其對數變化率作為本文的解釋變量(UNfiscal)。

控制變量:本文的控制變量參照Huynh?et?al.(2020)的研究設計。控制變量的具體定義及計算方法可參考表2。

2.3?模型設計

為研究財政政策不確定性對企業權益資本成本的影響,本文參照Huynh?et?al.(2020)的模型設定,對面板數據進行回歸。回歸方程如下:

costi,t+1=α0?+α1UNfiscalt+α2LEVi,t+α3ROAi,t+α4BMi,t+α5Sizei,t+α6MOMi,t+α7VOLi,t

+α3BMKTi,t+α4BSMBi,t+α5BHMLi,t+α6BRMWi,t+α7BCMAi,t+Firm+Year+εi,t(1)

3?實證分析

3.1?財政政策不確定性與企業資本成本

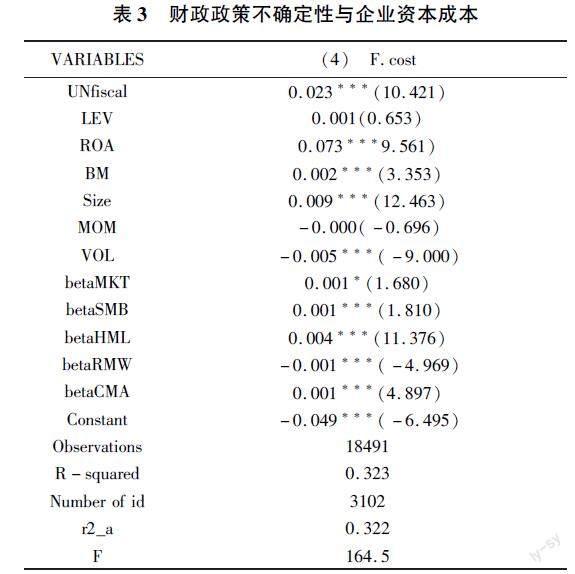

在這一部分,本文對財政政策不確定性與企業資本成本間的關系進行研究。如前文假設成立,那么系數α1應顯著為正。表3即為模型(1)的回歸結果。在控制了多個會影響權益資本成本的變量后,財政政策不確定性的估計系數仍在1%水平上顯著為正,系數為0.023,財政政策不確定性與企業權益成本間存在顯著正相關關系。UNfiscal樣本均值增加一個標準差相當于企業的權益資本成本增加樣本均值的30.2%,這一結果在經濟和統計上都十分顯著。

3.2?企業特征異質性分析

財政政策不確定性作為經濟政策不確定性的一種,對投資者的投資決策及公司的經營運作有著不可忽視的影響,進而影響著企業的權益資本成本。前文已經驗證財政政策不確定性升高顯著提高企業權益資本成本,那么這種影響對于不同企業而言是否會有所差異。在這一部分,本文將對該問題進行研究。本文選取代理成本和公司規模兩個特征變量分別與UNfiscal進行交乘,其中代理成本(Agency)為管理費用與營業總收入之比,交乘結果如表4所示。

表4第(1)列中代理成本與財政政策不確定性交乘項的系數在1%水平上顯著為正,這意味著,代理成本越高的公司,財政政策不確定性對其權益成本的影響就更大。第(2)列為公司規模與財政政策不確定性進行交乘的結果,其中交乘項的系數在1%水平上顯著為負,說明公司規模對于財政政策不確定性提高權益資本成本的影響具有削弱作用。

3.3?行業異質性分析

除上述所提到的不同特征的企業外,處于不同行業的企業對于財政政策不確定性的反映程度是否有所不同,本文在這一部分將針對行業進行異質性分析。根據CSMAR對于行業的分類,將公司樣本進行分組回歸,回歸結果如表5所示。

表5中各列財政政策不確定性的系數均為正,但顯著性有所不同,說明財政政策不確定性對于不同行業企業的權益資本成本的影響具有異質性。第(2)和第(4)列中,財政政策不確定性的系數均在1%水平上顯著為正,其余兩列中財政政策不確定性的系數則不具有顯著性。這說明財政政策不確定性與制造業和批發零售業企業的權益資本成本具有顯著正相關關系,財政政策不確定性增加會顯著提高其權益資本成本。但對于其他行業中企業的權益資本成本則沒有顯著影響。

4?結論與建議

本文將企業隱含權益資本成本作為被解釋變量,研究了財政政策不確定性對于上市企業權益資本成本的影響。通過實證研究發現,政策不確定性的上升會顯著提高上市企業的權益資本成本。同時這種影響對于不同特征的企業以及不同行業而言存在異質性。綜上,本文建議上市企業應加強公司內部治理與建設,增強其在面臨市場不確定性升高時的風險應對能力,國家也可以在財政政策變動較大時,對易受影響的行業加以扶持。

參考文獻

[1]Bali?T?G,Brown?S?J,Tang?Y.Is economic?uncertainty?priced?in?the?crosssection?of?stock?returns?[J].Journal?of?Financial?Economics,2017,126(3):?471489.

[2]Born?B,Pfeifer?J.Policy?risk?and?the?business?cycle[J].Journal?of?Monetary?Economics,2014(68):6885.

[3]Bloom?N.The?impact?of?uncertainty?shocks[J].econometrica,2009,77(3):623685.

[4]Dzielinski?M.Measuring?economic?uncertainty?and?its?impact?on?the?stock?market[J].Finance?Research?Letters,2012,9(3):?167175.

[5]Huang?Y,Luk?P.Measuring?economic?policy?uncertainty?in?China[J].China?Economic?Review,2020(59):101367.

[6]Huynh?T?D,Nguyen?T?H,Truong?C.Climate?risk:?The?price?of?drought[J].Journal?of?Corporate?Finance,2020(65):101750.