基于熵值法和功效系數法的航空運輸業績效評價

——以GH 公司為例

2024-02-21 02:04:40南京林業大學江蘇南京210018

物流科技 2024年2期

關鍵詞:周轉率

仲 兵(南京林業大學,江蘇 南京 210018)

0 引 言

近年來,國際國內航空運輸業的經營狀況顯著惡化,營業收入大幅減少,行業內許多企業出現了赤字。在這種情況下,對航空運輸業進行業績評價就顯得十分必要。在此之前,已經有很多學者采用功效系數法和熵值法對企業的績效進行了研究,張洋[1]采用功效系數法對韻達快遞進行績效分析,郭建宇等[2]利用熵值法對江蘇省物流上市公司的競爭力進行研究,時愛等[3]基于熵值法對冷鏈物流企業的投資價值進行分析,還有部分學者利用功效系數法對航空運輸業[4]、港口業[5]、水上運輸業[6]、鐵路運輸業[7]和倉儲業[8]等交通運輸業進行績效研究,研究方法較為成熟。本文將熵值法和功效系數法結合,通過熵值法和相關性分析進行指標篩選和賦權,計算功效系數法,然后進行業績評價。

1 公司介紹

GH公司,成立于1988年7月1日,主營業務為國際和國內航空客、貨、郵和行李運輸等,與中國東航和中國南方航空并稱為中國三大航空公司,在航空運輸業中占據重要地位。2020年后三年,GH公司的營收一直處于萎靡不振的狀態,三年平均營業收入僅為650億元,而2019年全年的營業收入為1 361.81億元,三年中凈利潤持續下滑,2019年凈利潤虧損為144.09億元,到2022年凈虧損高達386.19億元,GH公司的營收狀況幾乎就是整個航空運輸業的縮影。

2 指標體系構建

2.1 初選指標和數據來源

本文參考歷年國資委企業績效評價標準值[9],選取34項財務績效評價指標作為初選指標,具體指標如表1所示。本文中的所有數據來源于GH公司2016—2022年年度財務報表數據并經整理所得。

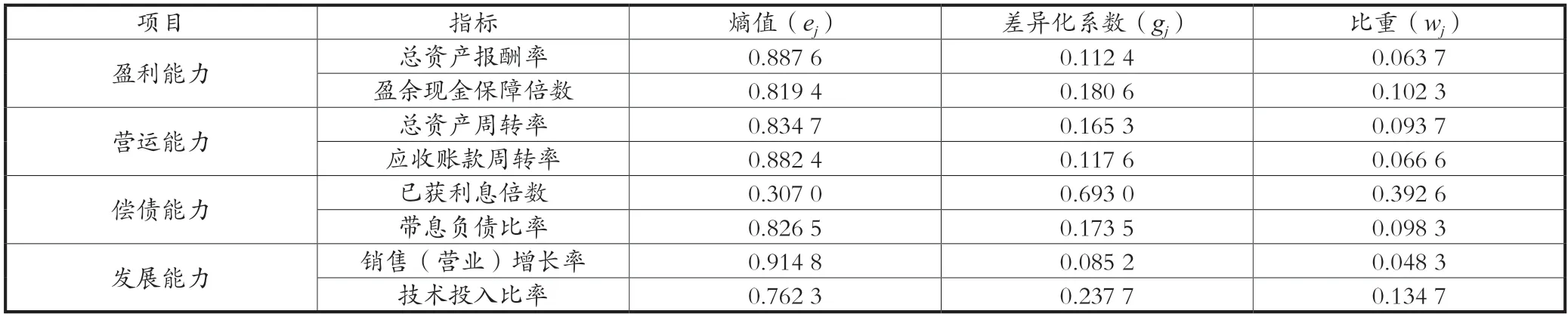

表1 初選指標熵值計算表

2.2 指標篩選

首先,運用熵值法對初選指標進行賦權。熵值法具體計算公式如下所示。

設i為年份,共有j個財務指標,Xij為第i年第j項指標。

第一步,將指標進行標準化處理。

對于取值越小越好的指標,即極小型指標,其正向化處理公式為:

對于取值越大越好的指標,即極大型指標,其正向化處理公式為:

對于取值在一定區間最好的指標,即適中型指標X0,其正向化處理公式為:

第二步,非負化處理,平移,此處d的取值為0.000 1。

第三步,歸一化處理。

第四步,計算第j項指標的熵值。

第五步,計算第j項指標的差異系數。

第六步,計算第j項指標的權重。

運用熵值法對初選指標賦權計算結果如表1所示。

其次,運用相關性分析對初選指標進行篩選。本文將相關性分析分為四個部分,即盈利能力、償債能力、營運能力、發展能力,利用SPSS26.0操作軟件進行皮爾遜相關性分析(見表2—表5)。

表2 盈利能力指標相關性分析

盈利能力指標中,凈資產收益率、總資產報酬率、銷售(營業)利潤率、成本費用利潤率和資產收益率之間的皮爾遜相關性都大于0.9,具有高度相關性,選擇權重較高的總資產報酬率,皮爾遜相關性小于0.9 的只有盈余現金保障倍數,應當選擇,最終選擇總資產報酬率和盈余現金保障倍數。

營運能力中,總資產周轉率、流動資產周轉率和資產現金回收率之間的皮爾遜相關性都大于0.9,具有高度相關性,選取比重最大的總資產周轉率,應收賬款周轉率和不良資產周轉率的皮爾遜相關性小于0.9,選取比重較大的應收賬款周轉率,最終選擇總資產周轉率、應收賬款周轉率(見表3)。

表3 營運能力指標相關性分析

償債能力中,沒有兩個指標之間的皮爾遜相關性大于0.9,指標之間都不具備高度相關性,依次選取比重最大的前兩位指標:已獲利息倍數和帶息負債比率(見表4)。

表4 償債能力指標相關性分析

成長能力指標中,銷售(營業)增長率和總資產增長率之間的皮爾遜相關性大于0.9,具有高度相關性,選取比重較大的銷售(營業)增長率,資產保值增值率、銷售(營業)利潤增長率和技術投入比率的皮爾遜相關性小于0.9,選取比重最大的技術投入比率(見表5)。

表5 發展能力指標相關性分析

指標篩選結果如表6所示,最終指標為:總資產報酬率、盈余現金保障倍數、總資產周轉率、應收賬款周轉率、已獲利息倍數、帶息負債比率、銷售(營業)增長率、技術投入比率。

表6 初選指標篩選表

對挑選出來的指標再次運用熵值法計算指標權重,結果如表7所示。

表7 篩選指標熵值計算表

表8 GH 公司2022 年功效系數計算表

3 功效系數計算

參考國資委企業績效評價標準2017—2023年,功效系數法如下所示。

功效系數=(實際值-本檔標準值)/(上檔標準值-本檔標準值);

上檔基礎分=上檔標準系數×指標權數;

本檔基礎分=本檔標準系數×指標權數;

調整分=(上檔基礎分-本檔基礎分)×功效系數;

單項指標得分=本檔基礎分+調整分;

綜合得分=∑單項指標得分。

計算GH公司2022年功效系數,結果如8表所示。

考慮到篇幅限制,GH公司2016—2021年的功效系數計算結果不在本文中展示,經過計算,歷年功效系數計算結果匯總如表9所示。

表9 GH 公司2016—2022 年功效系數計算結果匯總表

4 績效評價結果與建議

4.1 評價結果

通過表9的對比可以發現,2016—2019年,GH公司的業績評價得分分別為69.09,76.09,77.61和77.63,表明其業績評價得分在2020年前較高且處于穩定狀態。2020年,GH公司的業績評價得分斷崖式下跌,從77.63直接下降到54.98,顯示公司的經營業績大幅下滑。2021年,GH公司的業績評價得分繼續下滑,到2022年,GH公司的績效才有所好轉。GH公司的業績變化反映了航空運輸業近幾年艱難的運營狀態,放大到整個行業,航空運輸業在2020—2022年三年都是營收減少、債務壓力加大,不僅有客觀環境的因素,自身業務單一、受制于國際原油的價格變化也是重要影響因素。

4.2 啟示與建議

GH公司乃至航空運輸業在近年來的表現,給未來的航空運輸企業提供了一些啟示與建議,一是要擴大公司的收入來源,拓展其他業務。GH公司的主要收入來源為客運收入,貨郵運輸收入的增加可以抵消部分客運收入減少帶來的的損失,航空運輸公司可以采取多元化經營策略,分散風險,提高收入。二是降低公司的債務風險。早在2020年之前,GH公司就取得了銀行的巨額授信額度,短期內不會發生債務危機,這為GH公司度過困難時期做出了巨大貢獻,值得其他航空運輸企業參考。三是加強對航油成本的控制。航油是航空運輸業存貨的重要組成部分,也是航空運輸業成本最重要的影響因素,由此關系到公司的營業成本和利潤總額,航油價格的波動與公司的成本和利潤密切相關。以2020年之后的兩年為例,2020年原油價格受挫,GH公司的營業成本也隨之降低,2021年油價上揚,公司的成本也隨之上漲。為了將公司的成本漲跌幅度控制在一定區間,航空運輸業可以使用期貨、期權等套期保值工具來對沖航油上漲的風險,保證公司航油成本的穩定性。四是規避匯率波動風險。航空運輸業因為是國際運輸業務類型之一,故貨幣互換的匯率問題也是一個不小的問題。匯率的波動會對公司的收入產生巨大的影響,匯率上升或者下降會導致公司收益增加或者減少,為了減少公司在匯率變動過程中可能產生的損失,公司可以使用匯率互換等工具規避風險,以降低損失。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中小企業管理與科技·中旬刊(2019年7期)2019-09-18 07:29:51

財經(2019年12期)2019-06-05 18:02:26

中國市場(2019年31期)2019-01-06 03:43:06

絲路視野(2018年5期)2018-05-14 09:06:05

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

財經界·學術版(2014年21期)2014-11-28 09:43:56