數據要素與政策性融資擔保行業可持續發展

2024-04-08 15:00:53劉非凡

環渤海經濟瞭望 2024年3期

劉非凡

一、前言

小微企業作為國民經濟的重要組成部分,受自身規模有限、流動性不佳、制度不規范等制約,普遍抗風險、履約能力較差,在金融供求關系中處于劣勢地位。政府性融資擔保機構作為銀企橋梁,在為弱信用、弱資質主體增信的同時,參與銀擔風險分擔,是政府參與市場調節的重要一環。數據要素作為一種新興的現代生產要素,有著豐富的屬性特征和巨大的未來潛力[1]。本文梳理了數據要素對政策性融資擔保行業的直接、間接影響路徑,運用熵值法擬合,基于全國東、中、西部12個省份(直轄市)2019—2021年連續三年面板數據,帶入空間計量模型(SDM)。結果表明,數據要素在深刻影響著社會經濟發展、要素分配格局的同時,也對于推動政策性融資擔保行業的可持續發展起到了積極的作用,在地理位置層面、經濟發展層面均存在顯著的空間溢出效應。

二、文獻綜述與理論梳理

(一)政府性金融與政策性融資擔保

政策性金融概念出自白欽先在1989年出版的《比較銀行學》。《中華金融詞庫·政策性金融分卷》一書圍繞政策性金融的定義、特質和現實意義進一步完善與補充。田天(2015)在其文章中闡述,按照業務性質分類,政策性擔保、政策性貸款、政策性投資和政策性保險均應被劃入政策性金融范疇。融資擔保理論起源于信息經濟學。美國經濟學家喬治·阿克爾洛夫(1970)提出融資擔保的價值在于“借助獨立第三方的擔保有助于弱化信息不對稱問題的影響”。政府性融資擔保理論作為融資擔保的重要分支,因普惠金融的興起而受到學術界極大關注。曹華政(2014)指出,金融性、政策性、補充性、普惠性、有償性是政策性融資擔保的顯著特征。崔張利(2015)在其文章中借由對融資擔保的運行規律、經營管理模式的討論,闡述了未來政策性擔保的發展方向。可見,政府性融資擔保作為政策性金融工具,在逆周期調節、社會福利最大化配置上發揮著重要作用,也是解決市場弱勢群體融資難問題的關鍵一環。

我國經濟已轉向高質量發展階段,如何在現有基礎上實現供需雙方更高質量的動態平衡已成為我國經濟增長的關注重點。趙全厚等(2020)在其文章中指出,融資擔保業可持續發展需圍繞著撬動社會資金、逆周期穩定和分類監管多元化經營展開。魏福軍等(2023)提出,合理設置代償率與融資成本區間、強調數字化轉型的核心地位、持續完善的配套政策是助力政府性融資擔保可持續的關鍵環節。

(二)數據要素

區別于信息和知識等概念,數據是指任何以電子或者其他方式對信息的記錄,其核心特征是非競爭性[2]。從要素屬性上看,數據要素作為新型生產要素,可以通過催生技術創新進而帶動全要素生產率的提高,最終推動經濟的高質量發展(蔡躍洲、馬文君,2021),5G時代的來臨,云計算的普及,數據要素通過數據產業化、產業數據化的雙向催化,實現數據賦能的“新實體經濟”。從提高資源配置角度來看,數據要素可以在解決傳統要素資源配置過程中的信息不對稱、資源浪費與錯配問題的同時,疏通國內國際雙循環中的“堵點”,充分發揮其規模報酬遞增的優勢(徐翔等,2021),從而實現整體的高質量增長[3]。

(三)數據要素推動政府性融資擔保高質量發展的影響路徑

數據要素推動政府性融資擔保高質量發展的影響路徑見圖1。

直接影響路徑。通過產業數據化,完成對海量數據整合與信息破壁,降低決策成本,提高決策準確性,動態調整代償率、放大倍數、融資定價等關鍵指標的合理區間,保證自身的抗風險能力[4]。實現對小微、“三農”等主體的精準滴灌,構建自有客戶的精準畫像,為批量化、集約化的展業新模式提供大數據支撐。重塑風控流程,讓政府性融資擔保機構從傳統意義上銀擔合作關系中的“追隨者”變為“引導者”與“合作方”,推動行業的可持續發展[5]。

間接影響路徑。數據要素具有非競爭性、部分可排他性、協同性、規模報酬遞增和外部性的特點,高度契合準公共物品定位的社會屬性。在微觀層面,激發供需端的“長尾效應”,為政府性融資擔保提供良好的發展環境。中觀層面,實現對傳統產業的融合升級,催化新型產業的崛起,打破地理隔閡,為政府性融資擔保的發展提供了良性增長的基本土壤。宏觀層面,提高全要素生產率的同時,也深刻地改變了政府治理模式,增強了宏觀政策的前瞻性和穩定性,為政府性融資擔保的發展提供良好的政策環境[6]。

三、數據要素、政策性融資擔保行業可持續發展指數測度

(一)指標體系與測度辦法

基于數字技術、數字產業及數字化轉型能力三個維度構筑起數據要素指標體系。圍繞財政部《政府性融資擔保、再擔保機構績效評價指引》,從政策效益、經營能力、風險控制三個方面構建政策性融資擔保行業可持續發展指數指標體系見表1。

對比變異系數法、數據包絡分析法、主成分分析法、因子分析法等數據擬合辦法,本文擬采用熵值法進行權數擬合,各指標標準化至0—1區間后。

指標屬性為正向的指標:

指標屬性為負向的指標:

Xij為省市i的第j項指標值,MAXxj和MIXxj為指標j的最大值和最小值,x'ij為標準化后的值,使用熵值法測算權重:

樣本共包含m個省份,n項指標,i指代省份,j指代指標。Pij為指標值占比,ej為熵值,gj為差異系數,Wj為指標權重,Yij為指標值。

(二)測度結果

為保證數據口徑一致,本文利用12個省份(直轄市)在2019—2021年的公開數據,測算出數據要素指數和政策性融資擔保行業可持續發展指數的指標權重見表2、表3。

依據各指標權重,測算出數據要素指數和政策性融資擔保行業可持續發展指數,如表4、表5和圖2所示。

四、空間計量模型結果分析

(一)變量選擇與模型原理

被解釋變量:政策性融資擔保行業可持續發展指數(Capital),用于衡量政策性融資擔保行業可持續發展水平[7]。

核心解釋變量:數據要素指數(Digital),用于衡量數字化水平。

其他解釋變量(控制變量):民營企業在社會注冊企業占比(Corporation),用于測度當地民營企業活躍程度。一般公共預算支出在本級國民經濟總值中占比(Expenditure)用于測度地方財政支出的擠出效應,側面衡量地方政府逆周期調節能力。每10萬人口高等學校(大學及以上)平均在校生數占比(School),用于測度地方人才儲備能力。當地制造業固定資產投資增速(Manufacture)用于測度當地實體經濟的中堅力量—制造業的發展水平與質量。房地產開發固定資產投資(Realestate)用于測度房地產行業對實體經濟的擠壓程度。保費收入國民經濟占比(Insurance)用于測度諸如保險等其他金融行業的繁榮程度[8]。

數據來源:中國統計年鑒、北京大學數字金融研究中心課題組數據報告、12省(直轄市)信保集團、再擔保機構主體年度評級報告。

通過“莫蘭指數I”(Moran's I)來檢測樣本數據之間的空間依賴性,計算公式如下:

式中,I為莫蘭指數,xi和xj為個體i和個體j的指標值,x為樣本均值,Wij為空間權重矩陣W的元素,S2為樣本方差。本文選擇一般的空間杜賓模型作為模型的基本形式,利用多種空間權重矩陣構建空間計量模型。公式如下:

式中,被解釋變量Capitalit表示地區i在t年的政策性融資擔保行業可持續發展指數,核心解釋變量Digitalit為數據要素指數,W為空間權重矩陣,Xit為各項控制變量,a為常數項,μi和ηt分別表示個體效應和時間效應,εit為隨機誤差項。

空間權重矩陣上本文采用了三種設定方式:

(1)地理鄰接權重矩陣。該權重矩陣為空間權重矩陣的基本形式,若兩地區i和j的接壤,則,若二者不相鄰則。

(2)地理距離權重矩陣。對于兩地區i和j,其空間權重為兩地之間地理距離dij的倒數,,,地理距離越近,權重越大。本文利用各省份省會城市的經緯度值計算出各地區之間的地表直線距離,進而得到地理距離權重矩陣。

(3)經濟距離權重矩陣。對于兩地區i和j,其空間權重為兩地經濟發展水平之差的絕對值的倒數,本文以各地人均GDP在2019-2021年的均值衡量各地經濟發展水平,,,兩地經濟差距越小,權重越大。

(二)莫蘭檢測

被解釋變量在2019—2021年的“莫蘭指數I”指數均在5%的水平顯著為正;核心解釋變量的各年份“莫蘭指數I”指數均在10%的水平顯著為正(見表6)。表明兩指數適用空間計量方法進行模型估計。

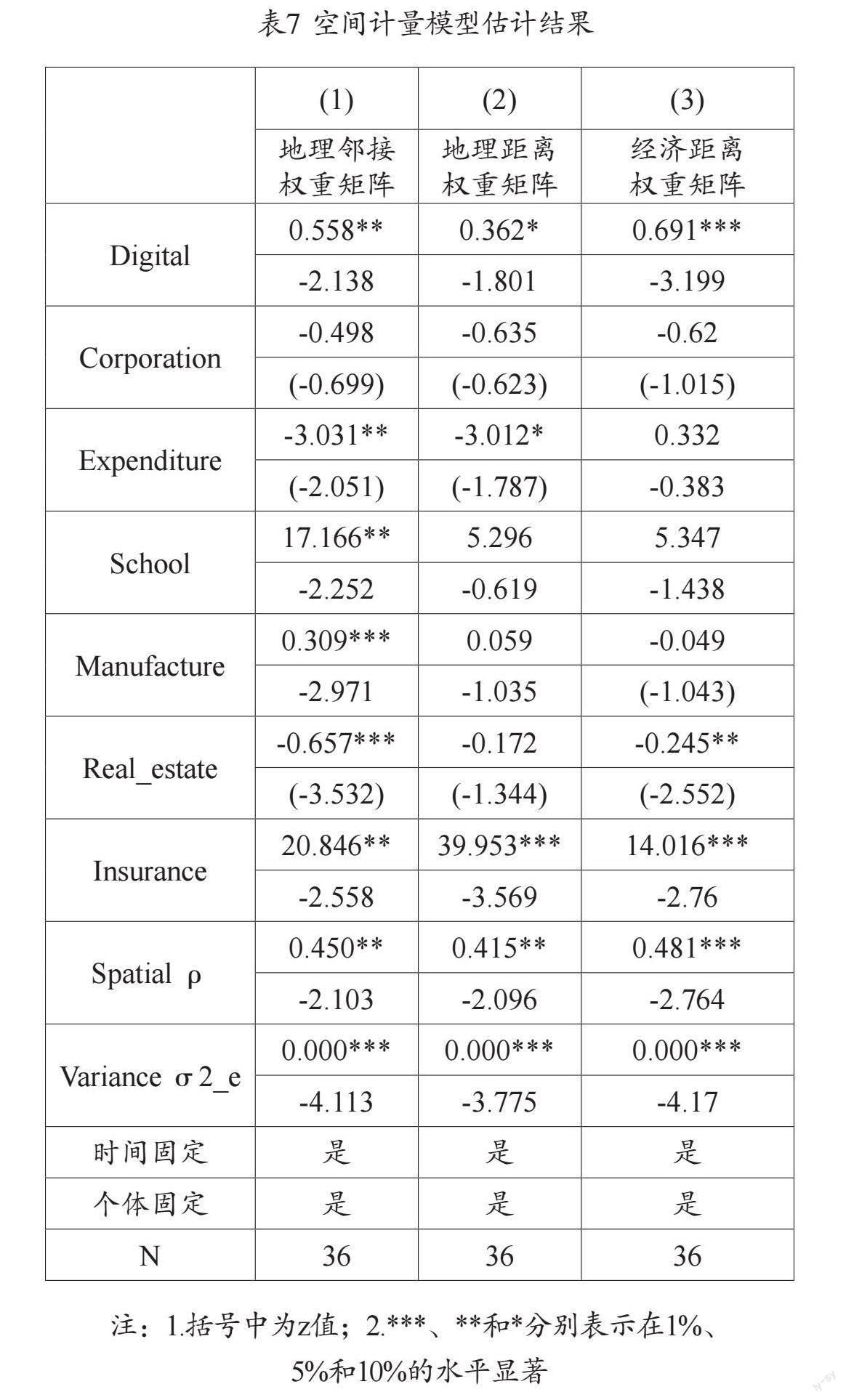

(三)空間計量估計

利用樣本對數字發展對政策性融資擔保行業可持續發展的影響進行空間計量估計(見表7)。根據Hausman檢驗結果,選擇固定效應模型形式,固定個體(省份)和時間(年份)兩因素。空間計量估計結果如表7所示,基于地理鄰接、地理距離和經濟距離三種權重矩陣的估計結果對應表中結果(1)、(2)和(3)。

在三種空間權重矩陣下,核心解釋變量數據要素(Digital)的系數均顯著為正,說明數據要素對政策性融資擔保行業可持續發展具有正向影響。一般公共預算支出在國民經濟總值占比(Expenditure)和房地產固投增速(Realestate)的系數顯著為負,反映了如果地區經濟無法擺脫對政府財政支出、房地產投資的過度依賴,將抵消政策性融資擔保行業的正向作用,最終將反噬政策性融資擔保行業賴以生存的經濟土壤。保費收入國民經濟占比(Insurance)、每10萬高等教育人群占比(School)、制造業固定資產投資增速(Manufacture)顯著為正,反映了金融環境的繁榮程度、教育水平和后續人才力量的儲備積淀以及實體經濟的發展都有利于政策性融資擔保行業的可持續發展[9]。

五、結語

(一)警惕脫實向虛,為政策性融資擔保行業的發展提供良性土壤

隨著我國經濟步入新常態,經濟增速放緩,成本上升與創新力不足,導致實體經濟利潤率遠低于虛擬經濟利潤,資本流向股市、債市和房地產市場,虛擬經濟壓過實體經濟、金融自循環、空轉等現象層出不窮。實體經濟作為滋養政策性融資擔保行業可持續發展的土壤,離不開“活水”。因此,政府需時刻警惕脫實向虛,貫徹實業強國,關注小微企業生存環境,為政策性融資擔保行業的發展提供廣闊的土壤。

(二)把握數據要素,為政策性融資擔保行業的發展提供智慧支持

數據要素是數字經濟的核心資源,也是繁榮實體經濟的動力源。數據要素可以在流通中釋放價值,賦能中孕育新的數據要素。“數據二十條”已在制度層面明確了數據要素市場的建設規范,強調了涉及金融領域的關鍵性條款,因此,政策性融資擔保行業要把握數據要素的生產價值,積極完成數據化轉型,深挖沉淀客戶,加強與金融“朋友圈”的數據合作,打造信息共享的產業鏈條,共建智慧金融、智慧擔保。

(三)提防“稟賦陷阱”,為政策性融資擔保行業的發展提供內生動力

所謂的“稟賦陷阱”又指“荷蘭病”,指代資源越充裕的地區,產業結構越單一。如果將政府投入視為一種資源稟賦的話,如若過度干預市場運轉,勢必會造成經濟對財政的依賴,導致增長“惰性”。政策性融資擔保行業的可持續發展離不開百花齊放的經濟業態與齊頭并進的產業格局,數字化是未來的新方向,數據要素也是決定未來的戰略性資源,無序的財政投入不僅會對消費與投資領域產生擠出效應,也會間接抑制新興產業的誕生。因此,政府要把握數據的要素屬性,充分利用其“滲透效應”與“替代效應”,關注專精人才的培養,為政策性融資擔保行業的發展提供源源不斷的內生動力。

引用

[1]白欽先.中華金融辭庫:政策性金融分卷[M].北京:中國金融出版社,1998.

[2]田天.信用擔保理論、實踐與創新[M].北京:北京師范大學出版社,2012.

[3]曹華政.破解我國小型微型企業融資困境的有效途徑[J].浙江金融,2012(10):72-75.

[4]崔張利.信用擔保管理概論[M].北京:經濟科學出版社,2011.

[5]趙全厚,黃蓉.中小企業政策性融資擔保國際經驗借鑒[J].地方財政研究,2019(06):106-112.

[6]蔡躍洲,馬文君.數據要素對高質量發展影響與數據流動制約[J].數量經濟技術經濟研究,2021,38(03):64-83.

[7]徐翔,厲克奧博,田曉軒.數據生產要素研究進展[J].經濟學動態,2021(04):142-158.

[8]夏杰長.數據要素賦能我國實體經濟高質量發展:理論機制和路徑選擇[J].江西社會科學,2023,43(07):84-96+207.

[9]田時中,許玉久,范宇翔.數據要素新動能對制造業高質量發展的影響研究[J].統計與信息論壇,2023,38(08):55-66.

作者單位:江蘇省融資再擔保有限責任公司

■ 責任編輯:韓 柏 藺懷國

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中國核電(2021年3期)2021-08-13 08:56:36

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53