利率市場化政策下資產(chǎn)證券化對我國商業(yè)銀行盈利能力的影響

2024-04-17 03:21:11王可欣

中小企業(yè)管理與科技·下旬刊 2024年1期

關(guān)鍵詞:利率市場化

【作者簡介】王可欣(1997-),女,遼寧阜新人,碩士研究生在讀,研究方向:風(fēng)險(xiǎn)分析與決策。

【摘? 要】論文從我國上市商業(yè)銀行2012-2022年半年報(bào)財(cái)務(wù)數(shù)據(jù)中獲取信息實(shí)證分析,考察利率市場化背景下,資產(chǎn)證券化業(yè)務(wù)對銀行盈利能力的影響。研究表明:微觀視角下,資產(chǎn)證券化能夠通過提升銀行資產(chǎn)的流動(dòng)性、杠桿率、非利息收入等提升銀行的盈利能力,且在利率市場化背景下,提升盈利能力更為顯著。但從未來長期發(fā)展來看,在提高盈利性的同時(shí)也應(yīng)注意防范風(fēng)險(xiǎn)。

【關(guān)鍵詞】資產(chǎn)證券化;利率市場化;盈利能力

【中圖分類號】F832.33;F832.4;F830.42? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)01-0037-03

1 引言

按照我國的資產(chǎn)證券化業(yè)務(wù)發(fā)展時(shí)間梳理,該業(yè)務(wù)始于2005年初次在我國投入使用,2008年全球性金融危機(jī)爆發(fā),該業(yè)務(wù)也進(jìn)入了“冰封狀態(tài)”。又經(jīng)歷了重啟、停滯階段后,2014年更有系列的利好文件及政策的發(fā)布及推行,又經(jīng)過十多年的發(fā)展,截至2022年底,根據(jù)萬得數(shù)據(jù)庫(Wind)統(tǒng)計(jì)我國資產(chǎn)證券化的累計(jì)發(fā)行量達(dá)到67 177.22億元,發(fā)行數(shù)量總計(jì)1 319只。總體來看,我國信貸資產(chǎn)證券化的發(fā)行率在不斷提升,信貸市場的總體規(guī)模也在不斷上漲,這表明市場已逐步接受這一金融創(chuàng)新工具。

利率市場化是近年熱門的金融話題,隨著經(jīng)濟(jì)金融的發(fā)展,越來越有金融國際化發(fā)展的趨勢,尤其是國內(nèi)利率市場化的發(fā)展,使銀行業(yè)的盈利模式和未來的經(jīng)營模式都產(chǎn)生了巨大的變化。本文以2012-2022年我國60家商業(yè)銀行半年報(bào)數(shù)據(jù)為研究樣本,將銀行按不同性質(zhì)分為國有控股銀行、股份制銀行、城商行、農(nóng)商行及外資銀行,分析其影響機(jī)制以及證券化對其盈利能力的異質(zhì)性影響。在利率市場化的經(jīng)濟(jì)環(huán)境下,為降低進(jìn)入資產(chǎn)證券化的門檻,建立更有效的市場流動(dòng)機(jī)制、提高金融監(jiān)管等方面提出切實(shí)可行的政策性方案。

2 文獻(xiàn)綜述及研究假設(shè)

在20世紀(jì)70年代末,基于美國當(dāng)時(shí)的“金融脫媒”環(huán)境下,資產(chǎn)證券化應(yīng)運(yùn)而生。該項(xiàng)金融創(chuàng)新業(yè)務(wù)的誕生不僅為經(jīng)濟(jì)金融界拓展了新的管理思路,更為學(xué)術(shù)界開展了一系列的學(xué)術(shù)研究,學(xué)者們對此展開了不同角度不同維度的探究。

2.1 微觀角度分析資產(chǎn)證券化行為

郭紅玉等[1]認(rèn)為資產(chǎn)證券化能夠更好地調(diào)動(dòng)非流動(dòng)資產(chǎn),使資金能夠產(chǎn)生高于自身的利益價(jià)值,不僅能夠擴(kuò)展融資渠道,還解決了銀行資產(chǎn)流動(dòng)性的問題。基于此,資產(chǎn)證券化成為了經(jīng)濟(jì)市場上追捧的明星產(chǎn)品,其帶來的風(fēng)險(xiǎn)轉(zhuǎn)移功能引來大量學(xué)者的探討。也有在美國金融危機(jī)時(shí)期對此展開研究的學(xué)者持不同觀點(diǎn)。安叢梅等[2]從微觀角度探究資產(chǎn)證券化對商業(yè)銀行的盈利能力,從其影響機(jī)制來看是通過提升銀行資金的流動(dòng)性、杠桿率、非利息收入等實(shí)現(xiàn)提升銀行盈利能力的目的。

本文在微觀經(jīng)濟(jì)視角分析資產(chǎn)證券化對商業(yè)銀行盈利能力的影響,主要有以下3個(gè)方面:一是從資金流動(dòng)性角度切入,資產(chǎn)證券化通過信用增級從而使銀行獲利;二是依照銀行資金杠桿來看,把高風(fēng)險(xiǎn)資產(chǎn)通過出售證券給投資人,既轉(zhuǎn)移了風(fēng)險(xiǎn)又能實(shí)現(xiàn)銀行信用增級;三是資產(chǎn)證券化業(yè)務(wù)提升銀行盈利能力的一大途徑是提升非利息收入,可通過放貸催收、貸款管理獲得報(bào)酬。

2.2 利率市場化角度分析資產(chǎn)證券化行為

我國的利率市場化改革在美國之后始于1996年,在2004年各大銀行紛紛發(fā)布取消貸款利率上限文件后逐步開放,于2013年我國開放了貸款利率的監(jiān)管約束,初步實(shí)現(xiàn)了利率市場化,隨后2015年我國取消了存款利率上限,進(jìn)一步推進(jìn)改革進(jìn)程。王曉和寧玉玲[3]認(rèn)為資產(chǎn)證券化推行的動(dòng)因是為了緩解利率市場化改革產(chǎn)生的一系列問題;李佳[4]指出在經(jīng)濟(jì)政策波動(dòng)下大力推動(dòng)了銀行發(fā)展資產(chǎn)證券化業(yè)務(wù)的進(jìn)程。

綜合以上觀點(diǎn),提出假設(shè):利率市場化環(huán)境下,資產(chǎn)證券化業(yè)務(wù)的開展能夠提升商業(yè)銀行的盈利能力。

3 樣本選取及研究設(shè)計(jì)

3.1 樣本及數(shù)據(jù)

我國從2005年開始對信貸證券有了試點(diǎn)實(shí)驗(yàn),在相關(guān)監(jiān)管政策并不完善的情況下,為防止風(fēng)險(xiǎn)提升,銀監(jiān)會(huì)在金融危機(jī)爆發(fā)前將此業(yè)務(wù)暫時(shí)擱置了,這段時(shí)間的發(fā)展不足以劃入整體數(shù)據(jù)研究中。且考慮到數(shù)據(jù)的完整性、連續(xù)性,避免因樣本選擇有誤導(dǎo)致結(jié)論誤差等情況出現(xiàn),選取我國資產(chǎn)證券化正式重啟后的連續(xù)銀行半年報(bào)數(shù)據(jù)進(jìn)行實(shí)證分析,基于此本文選取2012年至2022年60家商業(yè)銀行共660條財(cái)務(wù)數(shù)據(jù)作為樣本,其中數(shù)據(jù)來源主要來自國泰安數(shù)據(jù)庫(CSMAR)及萬得數(shù)據(jù)庫(WIND),其中缺失的數(shù)據(jù)已在各銀行公開財(cái)務(wù)報(bào)表中獲取。

3.2 模型構(gòu)建與研究設(shè)計(jì)

為了驗(yàn)證上述假說,本文建立如下基準(zhǔn)模型:用回歸模型考察盈利能力在相關(guān)變量影響下的變化趨勢。公式如下:

ROEit=?茁0+?茁1SECEXTENTit+?茁2LDXit+?茁3LEVit+?茁4FXSRit+?茁5NPLRit+?茁6LDRit+?茁7M2GRit+?茁8GDPGRit+εit

①被解釋變量:凈資產(chǎn)收益率(ROE)衡量商業(yè)銀行盈利能力。ROE是能夠反映商業(yè)銀行盈利能力、企業(yè)運(yùn)作效率的重要參考指標(biāo),其計(jì)算方法為公司所獲凈利潤與凈資產(chǎn)的比率,因此比值越大銀行的盈利能力越高。實(shí)際操作中,本文對ROE進(jìn)行了對數(shù)化(ln)處理,以便觀察反映銀行收入增長的趨勢。

②核心解釋變量:對比過往學(xué)者對此的研究分為以下兩種方法,一種是高蓓等[5]通過對比資產(chǎn)證券化活躍程度(SECEXTENT),是指商業(yè)銀行證券化所占資產(chǎn)與總資產(chǎn)的比重;王曉和李佳[6]認(rèn)為另一種是資產(chǎn)證券化虛擬變量(SECDUM),旨在區(qū)分商業(yè)銀行是否進(jìn)行了資產(chǎn)證券化業(yè)務(wù),且有此行為的為1,沒有的為0。本文采用前者,資產(chǎn)證券化程度為核心解釋變量的研究方法進(jìn)行實(shí)證分析。

③控制變量:針對銀行盈利能力影響因素的分析,模型中加入了銀行層面及宏觀經(jīng)濟(jì)層面的控制變量,根據(jù)安從梅等(2021)和王曉、李佳(2019)等學(xué)者的研究,本文控制變量選取如下:流動(dòng)性比例(LDX)、非利息收入占比(FXSR)、杠桿率(LEV)、不良貸款率(NPLR)、貸存比(LDR)、GDP增長率(GDPGR)、廣義貨幣增長率(M2GR)。

表1展示了各變量的描述性統(tǒng)計(jì)結(jié)果。其中除了變量

SECEXTENT均為百分?jǐn)?shù)。如凈資產(chǎn)收益率最大值、最小值分別為9.120、16.731,且均值為12.152,在均值上下浮動(dòng)較大。流動(dòng)性比例最大值、最小值分別為44.030、62.845,且均值為52.476,其標(biāo)準(zhǔn)差為6.709,說明變量在均值處跨度較大。

能夠看出樣本覆蓋全面,在均值上下數(shù)據(jù)浮動(dòng)較大。變量涵蓋了跨度較大的數(shù)值域,樣本量足夠反映銀行盈利的變化特征。

4 實(shí)證結(jié)果及分析

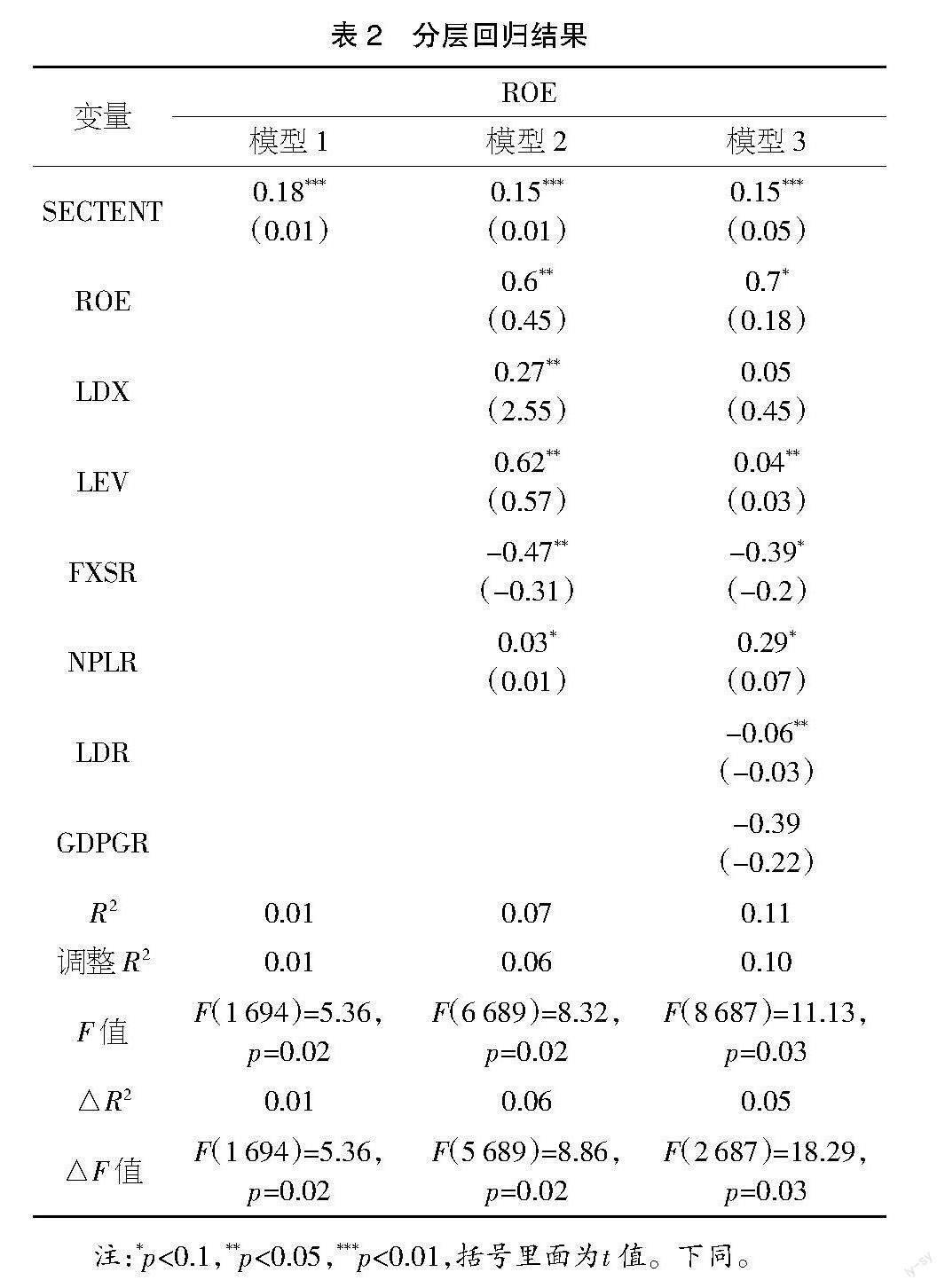

4.1 分層回歸分析

如表2所示,本次分層回歸分析共涉及3個(gè)模型。模型1的解釋變量為資產(chǎn)證券化程度;模型2在模型1的基礎(chǔ)上加入流動(dòng)性比例、杠桿率、非利息收入占比、不良貸款率、貸存比,即加入了銀行層面的控制變量;模型3在模型2的基礎(chǔ)上加入GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率,即加入了宏觀經(jīng)濟(jì)層面的控制變量。整體模型的被解釋變量均為:凈資產(chǎn)收益率。

模型1公式如下:

ROEit=?茁0+?茁1SECEXTENTit? ? ? ? (1)

模型2公式如下:

ROEit=?茁0+?茁1SECEXTENTit+?茁2LDXit+?茁3LEVit+?茁4FXSRit+?茁5NPLRit+?茁6LDRit+εit? ? ? (2)

模型3公式如下:

ROEit=?茁0+?茁1SECEXTENTit+?茁2LDXit+?茁3LEVit+?茁4FXSRit+?茁5NPLRit+?茁6LDRit+?茁7M2GRit+?茁8GDPGRit+εit? ? ? (3)

從模型1的回歸結(jié)果中可以看出,p值為0.03,小于0.05大于0.01,說明資產(chǎn)證券化程度一定會(huì)對凈資產(chǎn)收益率產(chǎn)生影響關(guān)系。具體分析可知:資產(chǎn)證券化程度會(huì)對凈資產(chǎn)收益率產(chǎn)生顯著的正向影響關(guān)系,這驗(yàn)證了上文假設(shè)。

模型2在模型1的基礎(chǔ)上加入銀行層面控制變量后,p值變化呈現(xiàn)出顯著性,意味著非利息收入占比,不良貸款率加入后對模型具有解釋意義。另外,R方值由0.802上升到0.984,意味著非利息收入占比,不良貸款率可對凈資產(chǎn)收益率產(chǎn)生18.2%的解釋力度。

模型3在模型2的基礎(chǔ)上加入GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率后,F(xiàn)值變化并沒有呈現(xiàn)出顯著性,意味著GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率加入后對模型并沒有解釋意義。另外,R方值變化僅為0.005,接近于0。

總結(jié)分析可知,資產(chǎn)證券化能夠?qū)ι虡I(yè)銀行盈利產(chǎn)生正向影響,促進(jìn)收入水平提高。

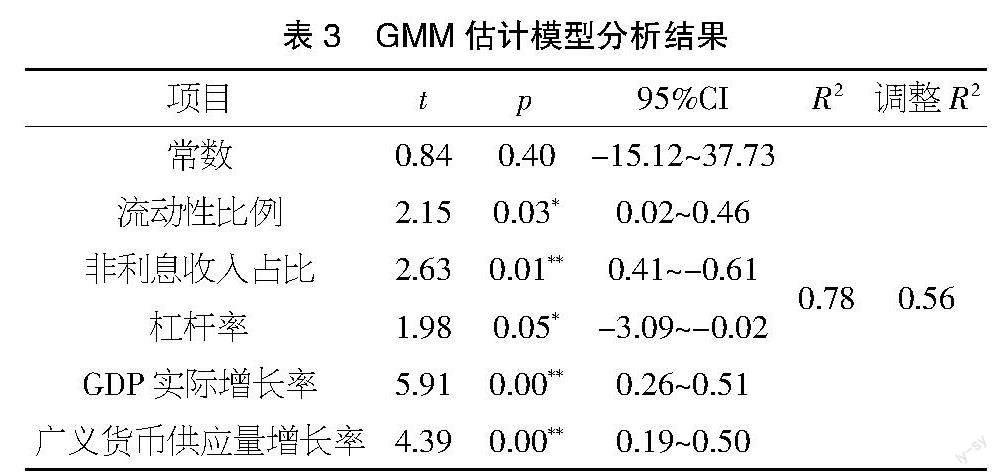

4.2 穩(wěn)健性檢驗(yàn)

從表3可知,將流動(dòng)性比例、非利息收入占比、杠桿率作為內(nèi)生變量,將貸存比、資本充足率、不良貸款率作為工具變量,并且將GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率作為外生變量,而將凈資產(chǎn)收益率作為被解釋變量進(jìn)行GMM估計(jì)模型,并得到最終結(jié)果。從表3可以看出,模型R方值為0.782,意味著流動(dòng)性比例、非利息收入占比、杠桿率和GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率可以解釋凈資產(chǎn)收益率的78.2%變化原因。即說明流動(dòng)性比例、非利息收入占比、杠桿率和GDP實(shí)際增長率、廣義貨幣供應(yīng)量增長率中至少一項(xiàng)會(huì)對凈資產(chǎn)收益率產(chǎn)生影響關(guān)系。

表3? GMM估計(jì)模型分析結(jié)果

最終具體分析可知,流動(dòng)性比例、非利息收入占比和杠桿率的回歸結(jié)果均具有顯著性,尤其是非利息收入占比的顯著性更強(qiáng),這說明商業(yè)銀行能夠通過提升自身資產(chǎn)流動(dòng)性水平、加大銀行杠桿率以及非利息收入在總資產(chǎn)收入中的占比來提高資產(chǎn)收益率,從而提升銀行的盈利能力。與上文分層回歸分析的結(jié)果一致,均能夠驗(yàn)證本文假設(shè),說明所選樣本和變量具有一定說服力,研究結(jié)果具有穩(wěn)健性。

5 結(jié)論及啟示

本文以2012-2022年60家商業(yè)銀行數(shù)據(jù)為樣本,構(gòu)建了回歸模型,實(shí)證分析了我國商業(yè)銀行開展資產(chǎn)證券化業(yè)務(wù)后盈利能力及流動(dòng)性效應(yīng)等的影響。研究結(jié)果表明,從微觀角度來看,通過提升銀行流動(dòng)性比例(LDX)、杠桿率(LEV)、非利息收入(FXSR)可實(shí)現(xiàn)盈利能力的提升。再從利率市場化背景下來看,該政策下商業(yè)銀行加大力度開展資產(chǎn)證券化業(yè)務(wù),進(jìn)而提升了銀行的盈利水平,研究發(fā)現(xiàn)對于創(chuàng)新能力越強(qiáng)的銀行越有能力開展此業(yè)務(wù),并順利獲得更高的盈利。根據(jù)上述研究結(jié)果,能夠得到政策啟示:

雖在資產(chǎn)證券化業(yè)務(wù)發(fā)展初期,但是為了提高銀行經(jīng)營的穩(wěn)定性,還要從未來長期發(fā)展來看,在提高盈利性的同時(shí)也應(yīng)注意防范風(fēng)險(xiǎn)。監(jiān)管部門要加強(qiáng)對資產(chǎn)證券化業(yè)務(wù)的監(jiān)管,包括銀行自身的內(nèi)部風(fēng)險(xiǎn)管理、規(guī)范業(yè)務(wù)流程及業(yè)務(wù)模式,同時(shí)監(jiān)管層面也要密切關(guān)注銀行的日常運(yùn)營狀態(tài),督促其穩(wěn)定平穩(wěn)盈利增長的同時(shí)也要從微觀和宏觀審讀結(jié)合的方式做好事前防備、事中應(yīng)對、事后反思一系列監(jiān)管政策,防范風(fēng)險(xiǎn)。對資產(chǎn)證券化的開展流程有一個(gè)明確的認(rèn)知,從客觀角度限制由此業(yè)務(wù)帶來的衍生系列業(yè)務(wù)防止造成不必要的資金虧損,規(guī)定銀行能夠自留證券的比例,提高證券化產(chǎn)品信息披露的范圍,提高透明度優(yōu)化信息

披露方式。通過以上方式改進(jìn)能夠降低信息不對稱帶來的風(fēng)險(xiǎn)。

【參考文獻(xiàn)】

【1】郭紅玉,高磊,史康帝.資產(chǎn)證券化對商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)的影響——基于流動(dòng)性緩沖視角[J].金融論壇,2018,23(02):9-19+34.

【2】安叢梅,張虹,馬強(qiáng).資產(chǎn)證券化與商業(yè)銀行盈利能力研究——來自中國銀行業(yè)的經(jīng)驗(yàn)證據(jù)[J].金融論壇,2021,26(05):18-27.

【3】王曉,寧玉玲.利率市場化對銀行資產(chǎn)證券化動(dòng)因的影響研究——來自中國銀行業(yè)的現(xiàn)實(shí)考察[J].現(xiàn)代經(jīng)濟(jì)探討,2019(03):23-33.

【4】李佳.資產(chǎn)證券化與商業(yè)銀行盈利能力研究[J].證券市場導(dǎo)報(bào),2020(07):38-51.

【5】高蓓,張明,鄒曉梅.影子銀行對中國商業(yè)銀行經(jīng)營穩(wěn)定性的影響——以中國14家上市商業(yè)銀行理財(cái)產(chǎn)品為例[J].經(jīng)濟(jì)管理,2016,38(06):138-153.

【6】王曉,李佳.資產(chǎn)證券化對商業(yè)銀行信用風(fēng)險(xiǎn)的影響研究[J].證券市場導(dǎo)報(bào),2019(11):14-23.

猜你喜歡

智富時(shí)代(2016年12期)2016-12-01 12:39:16

時(shí)代金融(2016年27期)2016-11-25 16:50:30

時(shí)代金融(2016年27期)2016-11-25 16:37:41

商情(2016年39期)2016-11-21 08:34:59

商情(2016年39期)2016-11-21 08:34:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 16:01:14

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國市場(2016年38期)2016-11-15 00:09:01

商場現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49