關(guān)鍵審計事項的披露對審計報告質(zhì)量的影響

2024-05-04 08:36:04張瑩

經(jīng)濟研究導(dǎo)刊 2024年6期

關(guān)鍵詞:信息披露

張瑩

摘? ?要:披露關(guān)鍵審計事項的目的是為了提升審計報告信息含量,以助于緩解信息不對稱方面的問題。因此針對目前披露關(guān)鍵審計事項政策后的具體效果做出觀察及深入分析是十分必要的。通過對實施審計改革后的關(guān)鍵審計事項信息披露,以及對所披露的關(guān)鍵審計項目的實施成效進行檢驗,評價它是否和原來的想法保持一致,且達到了預(yù)先期望目的。基于此,采用多個角度的方法,探究關(guān)鍵審計事項是怎么樣使得審計質(zhì)量發(fā)生改變的,作用的原理如何,從而為方針有效實施及企業(yè)財務(wù)報表使用者提供有效的信息指導(dǎo)和決策參考。

關(guān)鍵詞:關(guān)鍵審計事項;信息披露;審計報告;審計質(zhì)量

中圖分類號:F239.2? ? ? ?文獻標(biāo)志碼:A? ? ? 文章編號:1673-291X(2024)06-0091-03

引言

隨著市場競爭愈發(fā)激烈,市場風(fēng)險也在不斷擴大,傳統(tǒng)審計報告手段已經(jīng)不能夠滿足當(dāng)下公司財務(wù)報表從業(yè)人員的實際所需。所以,國際審計與鑒證準(zhǔn)則理事會早在2006年便開展了多次學(xué)術(shù)探討及合作嘗試,并開始對審計報告進行修訂。新準(zhǔn)則主要針對關(guān)鍵審計事項的具體列報內(nèi)容從原則性角度出發(fā)進行了指導(dǎo),但對如何辨別同對具象化的關(guān)鍵審計事項進行明確,如何披露具體的審計事項內(nèi)容并未作出明確要求。所以,注冊會計師對此有非常大的自由度,可以結(jié)合各方利益群體的要求對關(guān)鍵審計事項作出描述,并且選擇有利的關(guān)鍵事項加以披露。在新審計原則下,注冊會計師亟須提升專業(yè)水平,需要對相關(guān)政策的實施做到全面掌握,并且要對所披露的關(guān)鍵審計事項的具體效果進行評判。

一、關(guān)鍵審計事項的確認與披露

(一)關(guān)鍵審計事項的確定

首先,以“與治理層溝通的事項”作為基點出發(fā),對關(guān)鍵審計事項加以選用。注冊會計師應(yīng)當(dāng)在同治理層交流過的事項之內(nèi)對關(guān)鍵審計事項加以選用。審計準(zhǔn)則規(guī)定,注冊會計師同治理層交流審計這一進程之內(nèi)的重大發(fā)現(xiàn),包含對被審計組織的重要會計方針、會計估計以及財務(wù)報表披露等會計實務(wù)的想法,以及審計進程之內(nèi)遭遇到的重大困難、已然在同治理層進行探討抑或是亟須書面交流之重大事項等。其次,從“與治理層溝通的事項”內(nèi)部選擇“在執(zhí)行審計工作時重點關(guān)注過的事項”。注冊會計師重點關(guān)注過的范疇一般同財務(wù)報表中繁復(fù)且關(guān)鍵的管理層判斷范疇有著密不可分的關(guān)系,所以,一般涉及困難抑或是繁復(fù)的注冊會計師職業(yè)評判。

(二)關(guān)鍵審計事項的數(shù)量

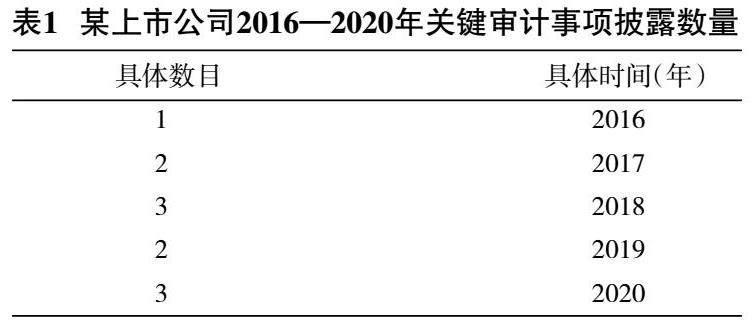

審計事項披露的數(shù)量越是明顯,越會面臨著不能夠凸顯“重要”這兩個字的實際情況。將當(dāng)下上市企業(yè)公開的審計報告考量在內(nèi),可以知曉,68.75%的注冊會計師都會針對兩三個關(guān)鍵審計事項加以相應(yīng)的披露,很少出現(xiàn)5個或者是5個以上的披露數(shù)目。所以,關(guān)鍵審計事項就具體數(shù)模具層面而言,其最終的確立離不開注冊會計師將被審計單位當(dāng)年的實際情況置于其間進行考量,且沒有明確性的量化規(guī)定。根據(jù)統(tǒng)計結(jié)果可知,平均每1家上市公司所涵蓋的關(guān)鍵審計事項數(shù)目介于兩到三個之間,所以整體數(shù)量非常少。表1為2016—2020年某上市企業(yè)關(guān)鍵審計事項披露數(shù)量情況。

表1? 某上市公司2016—2020年關(guān)鍵審計事項披露數(shù)量

(三)關(guān)鍵審計事項的角色定位

披露關(guān)鍵審計事項旨在讓上市企業(yè)審計報告所富含的訊息含量得到呈現(xiàn),進而使得財務(wù)報表利用人能夠更全方位地了解被審計機構(gòu)的重要事項、注冊會計師能就上市公司宣發(fā)的關(guān)鍵審計事項采用應(yīng)對舉措,從而提升他們對上市企業(yè)財務(wù)報表的信任水平。通過這樣的方式,關(guān)鍵審計事項肩負的關(guān)鍵性角色就具備了極其重要的價值。倘若角色定位缺乏精準(zhǔn)性,則其一定會使得關(guān)鍵審計事項的功能受到削弱。因此,新的審計報告準(zhǔn)則之內(nèi)所涵蓋的關(guān)鍵審計事項,并非表示上市企業(yè)一切重要事項都必須作為關(guān)鍵審計事項內(nèi)部涵蓋的具象化內(nèi)容加以披露,針對使得注冊會計師發(fā)表沒有保留意見的事項等十分重要的事項都應(yīng)該單獨得到披露。

(四)關(guān)鍵審計事項披露的角色

披露關(guān)鍵審計事項最原始的初心旨在讓無數(shù)資金投入者了解更多的關(guān)于上市公司的具體訊息以及實際情況,從而提升他們對于審計質(zhì)量的信任感,進而全方位提高審計報告的質(zhì)量。因此,關(guān)鍵審計事項的具象化披露一定要把資金投入人當(dāng)成重點,為其角色作用發(fā)揮提供數(shù)目更多、更卓有成效的訊息,甚至還要對各個類目做出規(guī)定,盡最大程度落實精準(zhǔn)性以及細化性。

(五)關(guān)鍵審計事項段的描述

應(yīng)該對關(guān)鍵審計事項中的子標(biāo)題進行每個事項的描述和探究,包含明確的關(guān)鍵審計事項,確認這些事項被囊括在關(guān)鍵審計事項背后的要因以及審計所采取的針對性舉措。審計準(zhǔn)則當(dāng)中明確指出,注冊會計師不對關(guān)鍵審計事項獨自發(fā)表相應(yīng)的看法有兩個方面的原因。第一,會計關(guān)鍵審計事項是由財務(wù)報表整體性的審計意見為基礎(chǔ)加以披露的,所以它并不會對財務(wù)報表的整體性審計意見產(chǎn)生作用。第二,如果注冊會計師獨自發(fā)表相應(yīng)的看法,就會使得自身的責(zé)任和風(fēng)險增強。就“在關(guān)鍵審計事項段是不是應(yīng)披露審計應(yīng)對的結(jié)果”這一個話題進行討論時存在著非常明顯的爭議,持有反對意見的人大致上和上面所說的兩個原因保持一致,而持有同意意見的人提出應(yīng)當(dāng)立足于資金投入者的角度去加以考量,倘若不對審計應(yīng)對的結(jié)果進行一定程度的披露,那么就不能明確關(guān)鍵審計事項是不是獲得相應(yīng)的處理,就會使得資金投入人仍舊存在非常大的疑惑。

二、關(guān)鍵審計事項披露對審計質(zhì)量的影響分析

(一)供給維度

1.強化審計溝通

注冊會計師應(yīng)該根據(jù)專業(yè)能力和職業(yè)判斷,明確該類訊息有沒有必要進行交流,對交流這一個事項造成的不良影響以及產(chǎn)生的公眾利益的益處方誰大誰小進行權(quán)衡決定。關(guān)鍵審計事項的選擇是基于注冊會計師與被審計機構(gòu)管理層級交流過的事項當(dāng)中所選用的事項,不管是就審計風(fēng)險亦或是財務(wù)層面而言均呈現(xiàn)出“重大”這一特質(zhì)。而關(guān)鍵審計事項的披露,使得注冊會計師同被審計機構(gòu)得到了進一步的交流,提升了交流的品質(zhì),從而使得審計質(zhì)量得到提升。

2.增加審計透明度

關(guān)鍵審計事項要求對其中某個事項的具體審計應(yīng)對流程加以披露,包含審查合同、檢查憑證等具象化方面,使得審計工作的透明度得到提升,由此可以知曉注冊會計師針對重大的審計事項作出相應(yīng)的審計應(yīng)對流程是不是具備科學(xué)性。因此,可以提升審計透明度,并能夠推動審計質(zhì)量提升。對關(guān)鍵事項的披露應(yīng)當(dāng)分為兩個方面,即引言段和正文段。就前一部分而言,關(guān)鍵是運用簡潔性的話語對相應(yīng)的性質(zhì)和背景加以明確,具體劃分為下面的事項:(1)關(guān)鍵審計事項是注冊會計師按照自我的職業(yè)評判認定,對這一期財務(wù)報表審計產(chǎn)生最為關(guān)鍵性作用的事項。(2)關(guān)鍵審計事項的應(yīng)對要對財務(wù)報表整體加以審計,并且以相應(yīng)的審計意見作為出發(fā)點,注冊會計師不單獨對該類事項做出相應(yīng)的審計意見。綜上,這一段落的關(guān)鍵目的在于向報告利用人做出相應(yīng)的提醒:所描繪的事項已經(jīng)得到相應(yīng)的解決,并且不對這一單獨事項發(fā)表單獨性的看法。

3.增加審計訴訟風(fēng)險

原來的審計報告的標(biāo)準(zhǔn)化手段在一定水平上可以對法律風(fēng)險以及訴訟方面的職責(zé)進行有效規(guī)避。可是其中涵蓋的訊息水平遠遠不足。而“關(guān)鍵審計事項”段的增多使得訊息量提升,同時也會使得相應(yīng)的風(fēng)險增大,因此會計師事務(wù)所應(yīng)當(dāng)采取應(yīng)對舉措,將審計服務(wù)品質(zhì)提升上去。

(二)需求維度

1.信息含量需求增加

報告利用人原來僅關(guān)注審計報告內(nèi)部的“審計意見”段,基于此,眾多資金投入人并不將之當(dāng)做資金投入的參照。關(guān)鍵審計事項的披露,讓其中包含的訊息得到進一步增多。基于此,報告利用人亟須提升自我專業(yè)性素養(yǎng),此外,注冊會計師亦亟須化被動為主動,提升審計質(zhì)量。

2.審計聲譽影響審計質(zhì)量

落實新審計報告準(zhǔn)則前影響審計聲譽的情形包含兩個具象化的方面。其一為針對審計事項采用了不加符合之審計流程等致使審計出現(xiàn)錯誤;其二為盡管做出了正確恰當(dāng)?shù)膶徲嬕庖姷允沟脤徲嬍 P聦徲媹蟾鏈?zhǔn)則規(guī)定,審計報告除了要對關(guān)鍵審計事項加以披露之外,還一定要針對此事項落實的具象化的審計流程加以體現(xiàn),從而提升審計質(zhì)量。

三、結(jié)論

就供給維度這一層面而言,關(guān)鍵審計事項的披露使得審計交流得到強化,提升審計的透明度以及面臨訴訟方面的風(fēng)險,讓注冊會計師在工作中更為關(guān)注與被審機構(gòu)管理層級的進一步交流,加強審計流程,全方位提升職業(yè)素養(yǎng),從而使得審計質(zhì)量得到提升。就需求這一層面而言,關(guān)鍵審計事項讓報告利用人對訊息含量的需要得到擴大,運用審計聲譽產(chǎn)生的作用迫使審計提升質(zhì)量。

參考文獻:

[1]? ?許漢友,汪璐璐.關(guān)鍵審計事項披露提高了事務(wù)所審計風(fēng)險管控效率[J].財會月刊2021(5):1-8.

[2]? ?梁鶯瀟.關(guān)鍵審計事項披露內(nèi)容對投資者行為決策的影響[J].商業(yè)會計,2021(3):28-33.

[3]? ?張曾蓮,王雅倩.關(guān)鍵審計事項對上市公司股價崩盤風(fēng)險的影響研究[J].金融理論與實踐,2021(2):52-61.

[4]? ?王秋紅,胡淑娟.關(guān)鍵審計事項披露能抑制企業(yè)盈余管理行為[J].財會月刊,2021(4):82-91.

[5]? ?廖義剛,楊雨馨.審計師能識別分析師預(yù)測傳遞的風(fēng)險信號嗎?——基于關(guān)鍵審計事項語調(diào)的文本分析[J].當(dāng)代財經(jīng),2021(1):137-148.

[6]? ?朱澤鋼,姜麗莎.關(guān)鍵審計事項披露對盈余管理行為的治理作用研究:基于DID模型與文本分析[J].經(jīng)濟經(jīng)緯,2021,38(1):124-133.

[7]? ?朱澤鋼,姜麗莎.新審計準(zhǔn)則實施對盈余管理行為的治理作用研究:基于DID模型與文本分析[J].經(jīng)濟經(jīng)緯,2021(1):1-14.

[8]? ?韓冬梅,張繼勛,楊雪梅.關(guān)鍵審計事項結(jié)論性評價與審計師感知的審計責(zé)任:項實驗證據(jù)[J].審計研究,2020(6):51-58.

[9]? ?趙玉潔,萬貽健,方瑄.關(guān)鍵審計事項披露能否降低上市公司的股權(quán)融資成本?[J].審計研究,2020(6):59-67.

[10]? ?楊開元,霍曉艷,劉斌.新審計報告準(zhǔn)則提高了會計信息可比性嗎?——基于關(guān)鍵審計事項的討論[J].中國注冊會計師,2020(11):3,45-52.

[11]? ?胡慧娟,沈可.關(guān)鍵審計事項披露及其信息含量的對比:以A+H股上市公司為例[J].財會月刊,2020(S1):12-17.

[12]? ?莊飛鵬,何悅珊,王晨,等.IPO審計報告關(guān)鍵審計事項披露變化探析:基于IPO公司實施新審計報告準(zhǔn)則兩年以來的經(jīng)驗數(shù)據(jù)對比研究[J].中國注冊會計師,2020(10):76-81.

[13]? ?金婕,于博.年報問詢函與審計費用:基于關(guān)鍵審計事項披露視角[J].財務(wù)研究,2020(5):92-104.

[14]? ?Christo Ackermann.A mixed methodology to view internal audits internal control functioning[J].Corporate Ownership & Control,2017(14).

[15]? ?Luca Anderlini,Dino Gerardi,Roger Lagunoff. Auditing, disclosure, and verification in decentralized decision problems[J].Journal of Economic Behavior and Organization,2016(131).

[16]? ?Christo Ackermann,Ben Marx,Houdini Fourie. Internal audit disclosures in annual reports of metropolitan municipalities in South Africa[J].Journal of Governance and Regulation,2016,5(1).

[17]? ?Huong Ngo Higgins. Auditing disclosure risks of on-line broker-dealers[J].Information Management & Computer Security,2002,10(2).

[18]? ?C. Russell H. Shearer.Costs and Benefits of Audit Disclosure[J].Natural Resources & Environment,1996,11(1).

[19]? ?Sanford Lewis. Moving Forward toward Environmental Excellence:Corporate Environmental Audits, Disclosure, and Stakeholder Empowerment[J].NEW SOLUTIONS:A Journal of Environmental and Occupational Health Policy,1995,5(3).

[20]? ?Wright Arnold. The impact of selected environmental cues on audit disclosure judgments[J].Academic Press,1992,3(3).

[21]? ?Linus Axén. Exploring the association between the content of internal audit disclosures and external audit fees:Evidence from Sweden[J].International Journal of Auditing,2018,22(2).

The Impact of Disclosure of Key Audit Matters on the Quality of Audit Reports

ZHANG Ying

(Harbin Petrochemical Branch, China National Petroleum Corporation, Harbin 150056, China)

Abstract: The purpose of disclosing key audit matters is to enhance the information content of audit reports and help alleviate the problem of information asymmetry. Therefore, it is necessary to observe and conduct in-depth analysis on the specific effects of the current policy of disclosing key audit matters. By disclosing information on key audit matters after implementing audit reform and testing the implementation effectiveness of the disclosed key audit items, it is evaluated whether they should be consistent with the original ideas and achieve the expected goals. Based on this, multiple perspectives are adopted to explore how key audit matters change audit quality, and the principles behind their effects, in order to provide effective information guidance and decision-making references for the effective implementation of policies and users of corporate financial statements.

Key words: Key audit matters; Information disclosure; Audit report; Audit quality

[責(zé)任編輯? ?柯? ?黎]

猜你喜歡

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 15:54:27

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業(yè)會計(2016年13期)2016-10-20 16:09:22

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49