環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露能促進(jìn)企業(yè)環(huán)保投資嗎

2024-06-03 04:57:58崔云張媛萬(wàn)慧娟

會(huì)計(jì)之友 2024年9期

崔云 張媛 萬(wàn)慧娟

【摘 要】 文章以2017—2021年A股上市公司為樣本,基于關(guān)鍵審計(jì)事項(xiàng)描述中環(huán)境事項(xiàng)文本信息披露的視角,來(lái)探究環(huán)境相關(guān)信息披露對(duì)企業(yè)未來(lái)環(huán)保投資的影響。研究發(fā)現(xiàn),與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露越多,企業(yè)未來(lái)環(huán)保投資規(guī)模越大,且信息不對(duì)稱會(huì)弱化兩者之間的關(guān)系。一系列穩(wěn)健性檢驗(yàn)后,該結(jié)論依舊成立。機(jī)制分析結(jié)果表明,環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露強(qiáng)化了高管環(huán)保意識(shí),從而增大企業(yè)未來(lái)環(huán)保投資規(guī)模;異質(zhì)性分析表明,處于不同環(huán)境規(guī)制標(biāo)準(zhǔn)、政府補(bǔ)助、媒體和分析師關(guān)注、企業(yè)社會(huì)責(zé)任履行以及融資成本樣本中,差異化比較明顯。另外,環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露使得企業(yè)未來(lái)環(huán)保投資增加,最終會(huì)提升企業(yè)績(jī)效。文章的研究結(jié)論對(duì)企業(yè)實(shí)現(xiàn)經(jīng)濟(jì)效益、社會(huì)效益和環(huán)境效益“三效合一”目標(biāo)具有重要的借鑒意義與參考價(jià)值。

【關(guān)鍵詞】 新審計(jì)報(bào)告準(zhǔn)則; 關(guān)鍵審計(jì)事項(xiàng); 信息不對(duì)稱; 企業(yè)環(huán)保投資; 企業(yè)綠色文化

【中圖分類號(hào)】 F239.0? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2024)09-0019-09

一、引言

黨的二十大報(bào)告強(qiáng)調(diào),“尊重自然、順應(yīng)自然、保護(hù)自然,是全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家的內(nèi)在要求。必須牢固樹(shù)立和踐行綠水青山就是金山銀山理念,站在人與自然和諧共生的高度謀劃發(fā)展”。因而,環(huán)境問(wèn)題儼然已成為了一個(gè)社會(huì)關(guān)注的熱點(diǎn)問(wèn)題。企業(yè)作為市場(chǎng)經(jīng)濟(jì)活動(dòng)的主體,尤其是處于重污染行業(yè)的,只有加大環(huán)保投資力度才能實(shí)現(xiàn)企業(yè)價(jià)值最大化,進(jìn)而推動(dòng)企業(yè)高質(zhì)量發(fā)展。然而,在推進(jìn)生態(tài)文明建設(shè)進(jìn)程中,企業(yè)仍存在環(huán)保投資不足且具有行業(yè)差異化現(xiàn)象[1]。為此,政府部門(mén)應(yīng)積極開(kāi)展環(huán)保監(jiān)管活動(dòng)。例如:國(guó)家推行中央環(huán)保監(jiān)察制度,進(jìn)一步發(fā)現(xiàn)環(huán)保監(jiān)察能有效促進(jìn)企業(yè)環(huán)保投資[2]。地方政府對(duì)環(huán)境問(wèn)題“雙管齊下”,形成立體式監(jiān)管機(jī)制,促使企業(yè)不斷加大環(huán)保投資力度[3],環(huán)保投資效率呈現(xiàn)逐年增長(zhǎng)趨勢(shì),同時(shí)政府監(jiān)管促進(jìn)了企業(yè)環(huán)境信息披露,提升了企業(yè)高管環(huán)保意識(shí),但在信息不對(duì)稱的外部環(huán)境下,企業(yè)面臨較大的融資約束[4],造成資金短缺,使企業(yè)環(huán)保投資活動(dòng)受限。因此,降低內(nèi)部管理層和外部投資者的信息不對(duì)稱,吸引資金投入是擴(kuò)大企業(yè)環(huán)保投資規(guī)模的關(guān)鍵。

審計(jì)報(bào)告是降低企業(yè)內(nèi)部與外部信息使用者信息不對(duì)稱的一種有效渠道,傳統(tǒng)式的審計(jì)報(bào)告存在信息含量不足、報(bào)告形式刻板化等問(wèn)題[5],而新審計(jì)報(bào)告中增加關(guān)鍵審計(jì)事項(xiàng)段,以此來(lái)增加特質(zhì)信息含量,發(fā)揮了其信息價(jià)值作用[6],緩解了市場(chǎng)的信息不對(duì)稱性,幫助投資者做出正確決策。關(guān)鍵審計(jì)事項(xiàng)中披露了管理層信息,增強(qiáng)了外部有效監(jiān)督,對(duì)內(nèi)部控制缺陷披露有溢出效應(yīng),對(duì)外提高了審計(jì)質(zhì)量[7]。關(guān)鍵審計(jì)事項(xiàng)信息披露的詳細(xì)和準(zhǔn)確程度不斷提高,降低了委托代理成本,從而提升了企業(yè)投資效率,而有關(guān)投資信息的披露直接提升了公司投資效率[8]。關(guān)鍵審計(jì)事項(xiàng)信息披露降低了利率,增加了長(zhǎng)期債務(wù)的比例,從而增加了企業(yè)貨幣持有量[9],使企業(yè)擁有充足資金進(jìn)行投資活動(dòng)。那么,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)外是否會(huì)因自愿披露而傳遞積極信號(hào),緩解信息不對(duì)稱,吸引外部投資投入?環(huán)境綠色信息披露對(duì)內(nèi)是否會(huì)提升高管環(huán)保意識(shí),從而加大企業(yè)環(huán)保投資規(guī)模?其影響機(jī)制是什么?不同情境下有何差異?有何經(jīng)濟(jì)后果?本文對(duì)此做詳細(xì)探討。

本文主要的貢獻(xiàn)有:(1)拓展了關(guān)鍵審計(jì)事項(xiàng)的研究視角。以往文獻(xiàn)研究關(guān)鍵審計(jì)事項(xiàng)特質(zhì)性信息含量大多數(shù)是圍繞著經(jīng)濟(jì)效益方面展開(kāi)的,本文從環(huán)境信息披露視角來(lái)探究環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)環(huán)保投資的影響,為實(shí)現(xiàn)企業(yè)綠色創(chuàng)新發(fā)展的目標(biāo)提供了新思路。(2)揭示了審計(jì)師對(duì)外披露關(guān)鍵審計(jì)事項(xiàng)與公司高管團(tuán)隊(duì)對(duì)內(nèi)決策如何共同影響企業(yè)環(huán)保投資的作用機(jī)制,驗(yàn)證了關(guān)鍵審計(jì)事項(xiàng)可以通過(guò)緩解信息不對(duì)稱和增強(qiáng)高管環(huán)保意識(shí)來(lái)加大企業(yè)投資力度,將宏觀審計(jì)政策落實(shí)到對(duì)微觀企業(yè)環(huán)保投資的影響因素研究,從側(cè)面突出了關(guān)鍵審計(jì)事項(xiàng)披露的重要性。(3)通過(guò)研究與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資的影響,不僅檢驗(yàn)了新審計(jì)準(zhǔn)則的政策效果,而且其研究結(jié)論對(duì)企業(yè)實(shí)現(xiàn)經(jīng)濟(jì)效益、社會(huì)效益和環(huán)境效益“三效合一”目標(biāo)具有重要的借鑒意義與參考價(jià)值。

二、理論分析與研究假設(shè)

(一)關(guān)鍵審計(jì)事項(xiàng)披露與企業(yè)環(huán)保投資

企業(yè)環(huán)保投資對(duì)絕大多數(shù)企業(yè)來(lái)說(shuō)就是一種“奢侈品”,高價(jià)購(gòu)入(即預(yù)防與治理環(huán)境成本昂貴),低價(jià)持有(即企業(yè)日常經(jīng)營(yíng)周期短,不足以支持其持有高回報(bào)),再加上投資過(guò)程存在信息不對(duì)稱現(xiàn)象導(dǎo)致投資意愿較低,使得企業(yè)環(huán)保投資效果遠(yuǎn)遠(yuǎn)達(dá)不到預(yù)期。

關(guān)鍵審計(jì)事項(xiàng)是審計(jì)師根據(jù)職業(yè)判斷,找到的對(duì)本期財(cái)務(wù)報(bào)表審計(jì)工作中最為重要的事項(xiàng),具有重大信息價(jià)值。首先,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露反映了公司的特質(zhì)性環(huán)境信息,由于其不是一項(xiàng)強(qiáng)制性披露要求,從經(jīng)濟(jì)人的“利己”角度來(lái)看,企業(yè)會(huì)傾向于不披露相關(guān)信息,這可以降低外部投資者發(fā)現(xiàn)潛在風(fēng)險(xiǎn)的可能性,從而獲得更大經(jīng)濟(jì)利益。基于信息不對(duì)稱理論,審計(jì)師在與管理層溝通后仍選擇披露,自愿性信息披露大幅度降低了“信息差”程度,有利于緩解信息不對(duì)稱,降低了企業(yè)資本成本,提高了銀行信貸[10]。基于信號(hào)傳遞理論,關(guān)鍵審計(jì)事項(xiàng)中包含環(huán)境綠色信息披露,是向外界釋放企業(yè)從事環(huán)保事業(yè)的一種積極信號(hào),增強(qiáng)了外部投資者信心,吸引綠色投資者進(jìn)入,從而大幅度提高了企業(yè)獲取外部資金的能力。其次,直接對(duì)外披露關(guān)鍵審計(jì)事項(xiàng)中包含環(huán)境綠色關(guān)聯(lián)的特質(zhì)性信息,一方面,直接吸引了高管團(tuán)隊(duì)在環(huán)境保護(hù)方面的注意力,注意力越多,企業(yè)采取環(huán)境綠色行動(dòng)就會(huì)越多。另一方面,含有環(huán)境特質(zhì)性信息會(huì)增強(qiáng)企業(yè)高管對(duì)環(huán)境問(wèn)題的認(rèn)知和解讀,提升企業(yè)高管的環(huán)保意識(shí),具有環(huán)保意識(shí)的高管驅(qū)動(dòng)企業(yè)內(nèi)部加大環(huán)保投資力度。最后,相關(guān)政策的強(qiáng)制性、威懾性以及激勵(lì)性促使企業(yè)進(jìn)行環(huán)保投資,比如強(qiáng)制性《環(huán)境保護(hù)稅法》下進(jìn)行企業(yè)環(huán)保投資[11],具有威懾性政府環(huán)境規(guī)制下進(jìn)行環(huán)保投資[12];減稅激勵(lì)[13]和政府補(bǔ)助資金激勵(lì)進(jìn)行企業(yè)環(huán)保投資。綜上所述,企業(yè)為了更好地獲取滿足自身發(fā)展需要的外部資源,或是滿足履行環(huán)境責(zé)任的要求,增加環(huán)保投資投入是可供選擇的路徑之一。因此,提出本文的假設(shè)1。

H1:與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露越多,企業(yè)未來(lái)環(huán)保投資的投資規(guī)模越大。

(二)信息不對(duì)稱程度的影響

基于委托代理理論,信息不對(duì)稱加劇了股東與債權(quán)人的利益沖突,造成企業(yè)非效率投資。信息不對(duì)稱會(huì)形成企業(yè)的融資約束,從而阻礙企業(yè)經(jīng)濟(jì)活動(dòng)。審計(jì)報(bào)告中關(guān)鍵審計(jì)事項(xiàng)披露極大程度上緩解了企業(yè)關(guān)鍵信息的不對(duì)稱性,提高了企業(yè)信息透明度,減少了公眾獲取信息的成本,同時(shí)也增加了企業(yè)被曝光的概率[14]。王云等[15]認(rèn)為在利潤(rùn)最大化目標(biāo)下,當(dāng)企業(yè)受到較高程度的關(guān)注時(shí),會(huì)傾向于選擇擴(kuò)大環(huán)保投資規(guī)模,主要原因有:第一,企業(yè)的聲譽(yù)是決定企業(yè)能否長(zhǎng)遠(yuǎn)發(fā)展的基石。為了贏得好口碑,處于公眾監(jiān)督下企業(yè)更愿意主動(dòng)且積極地進(jìn)行環(huán)保投資。第二,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露可能會(huì)使外部信息使用者重點(diǎn)關(guān)注企業(yè)環(huán)境問(wèn)題,一旦產(chǎn)生環(huán)保輿論壓力,就會(huì)提升高管環(huán)保意識(shí),高管團(tuán)隊(duì)就會(huì)加大企業(yè)環(huán)保投資力度和注重企業(yè)綠色創(chuàng)新能力的培養(yǎng)。第三,關(guān)鍵審計(jì)事項(xiàng)披露使企業(yè)內(nèi)部管理者和外部投資者所掌握的資訊重疊度加大,增加了企業(yè)的透明度,讓公眾從心理上覺(jué)得自己了解該企業(yè),才愿意去對(duì)該企業(yè)進(jìn)行投資。總而言之,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露能夠幫助企業(yè)樹(shù)立良好形象,極大程度上解決了信息不對(duì)稱,為企業(yè)帶來(lái)了更充裕的資金支持,更充足的資本,使其推動(dòng)企業(yè)環(huán)保治理投入。因此,提出本文的假設(shè)2。

H2:信息不對(duì)稱程度越弱,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資正向促進(jìn)作用更顯著。

三、研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

我國(guó)滬深A(yù)股上市公司于2018年1月1日起全面執(zhí)行新審計(jì)報(bào)告準(zhǔn)則,而適用關(guān)鍵審計(jì)事項(xiàng)準(zhǔn)則的期間為2017年及其以后的會(huì)計(jì)期間,2017年以前的會(huì)計(jì)期間自愿適用。因此,本文以2017—2021年全面披露關(guān)鍵審計(jì)事項(xiàng)的A股上市公司為初始研究樣本。本文數(shù)據(jù)來(lái)自CSMAR數(shù)據(jù)庫(kù),關(guān)鍵審計(jì)事項(xiàng)數(shù)據(jù)來(lái)自中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(CNRDS),并結(jié)合上市公司審計(jì)報(bào)告手工整理和篩選的樣本,對(duì)初始數(shù)據(jù)進(jìn)行如下處理:(1)剔除金融業(yè)樣本;(2)剔除財(cái)務(wù)數(shù)據(jù)缺失的樣本。最終獲得了1 901個(gè)與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露樣本觀測(cè)值。為緩解極端值的影響,本文對(duì)模型所有連續(xù)變量在上下兩端1%分位數(shù)上進(jìn)行了Winsorize處理。

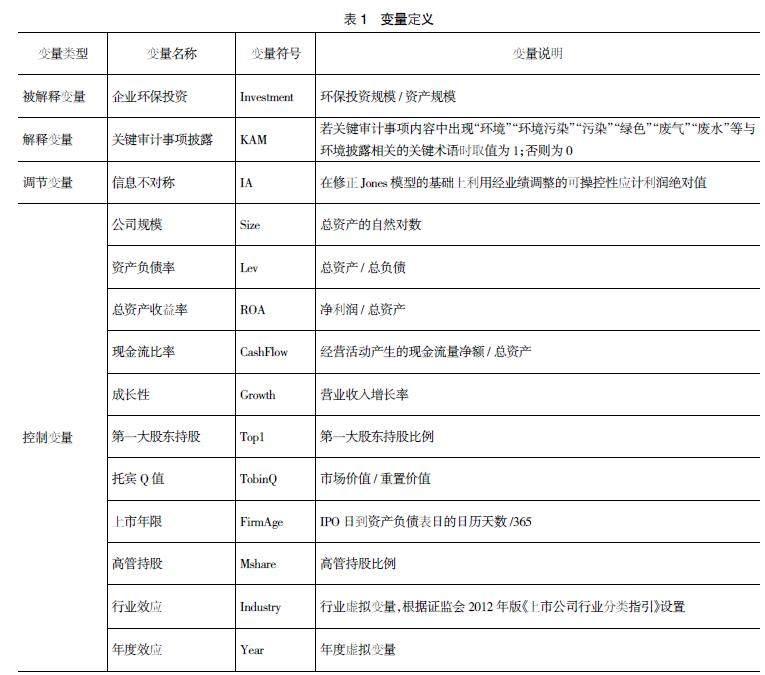

(二)主要變量定義

1.被解釋變量

本文的被解釋變量是企業(yè)環(huán)保投資(Investment),借鑒張琦等[16]的研究,用企業(yè)環(huán)保投資規(guī)模/資產(chǎn)規(guī)模來(lái)度量。由于企業(yè)的規(guī)模大小、經(jīng)營(yíng)能力以及決策能力等有差異,采用企業(yè)環(huán)保投資規(guī)模與資產(chǎn)規(guī)模比值來(lái)度量企業(yè)環(huán)保投資更合理化、更科學(xué)化。

2.解釋變量

本文的解釋變量是與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露(KAM)。對(duì)審計(jì)報(bào)告中關(guān)鍵審計(jì)事項(xiàng)描述段內(nèi)容進(jìn)行文本分析,逐一進(jìn)行手工篩選,并按如下方法對(duì)與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露進(jìn)行精確衡量。具體而言,當(dāng)關(guān)鍵審計(jì)事項(xiàng)文本內(nèi)容中含有“環(huán)境”“環(huán)境污染”“污染”“綠色”“廢氣”“廢水”等與環(huán)境披露相關(guān)的關(guān)鍵術(shù)語(yǔ)時(shí),定義為與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露,此時(shí)KAM取值為1;反之,KAM取值為0。

3.調(diào)節(jié)變量

本文的調(diào)節(jié)變量是信息不對(duì)稱(IA)。借鑒文雯等[17]的研究,在修正Jones模型的基礎(chǔ)上,利用經(jīng)業(yè)績(jī)調(diào)整的可操控性應(yīng)計(jì)利潤(rùn)絕對(duì)值作為信息不對(duì)稱的衡量標(biāo)準(zhǔn),可操作性應(yīng)計(jì)利潤(rùn)絕對(duì)值越大,說(shuō)明信息不對(duì)稱程度就越大。

4.控制變量

參照王艷艷等[5]、張金丹等[7]的做法,本文的控制變量包括企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)收益率(ROA)、現(xiàn)金流比率(CashFlow)、成長(zhǎng)性(Growth)、第一大股東持股(Top1)、托賓Q值(TobinQ)、上市年限(FirmAge)、高管持股(Mshare)。此外,為提高穩(wěn)健性,本文還控制了行業(yè)和年度變量。

各變量定義詳見(jiàn)表1。

(三)模型構(gòu)建

關(guān)鍵審計(jì)事項(xiàng)段中環(huán)境披露對(duì)企業(yè)環(huán)保投資的影響可能需要一段時(shí)間才能體現(xiàn),為降低反向因果問(wèn)題,本文用t年的解釋變量和控制變量對(duì)t+1年的被解釋變量構(gòu)建如下基本計(jì)量分析模型,以檢驗(yàn)與環(huán)境相關(guān)關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)環(huán)保投資的影響。

Investmenti,t+1=α0+α1KAMi,t+αmControlsi,t+Year+Industry+εi,t (1)

Investmenti,t+1=α0+α1KAMi,t+α2KAMi,t×IAi,t+α3IAi,t+αmControlsi,t+Year+

Industry+εi,t? (2)

其中,Investment代表企業(yè)的環(huán)保投資規(guī)模,等于在建工程環(huán)保投資/期末總資產(chǎn);KAM表示環(huán)境關(guān)鍵審計(jì)事項(xiàng)描述;IA為可操作性應(yīng)計(jì)利潤(rùn)絕對(duì)值;Controls表示控制變量;Year和Industry分別表示年度和行業(yè)虛擬變量。

四、實(shí)證結(jié)果與分析

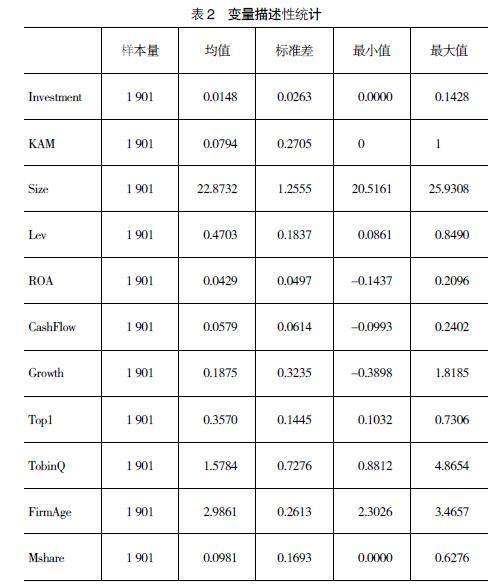

(一)描述性統(tǒng)計(jì)分析

表2報(bào)告了模型主要變量的描述性統(tǒng)計(jì)結(jié)果。企業(yè)未來(lái)環(huán)保投資(Investment)的均值為0.0148,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露(KAM)的均值為0.0794,即大約有7.9%的企業(yè)關(guān)鍵審計(jì)事項(xiàng)描述段中涉及環(huán)境、綠色等特征字段,體現(xiàn)其企業(yè)對(duì)環(huán)境的重視程度。

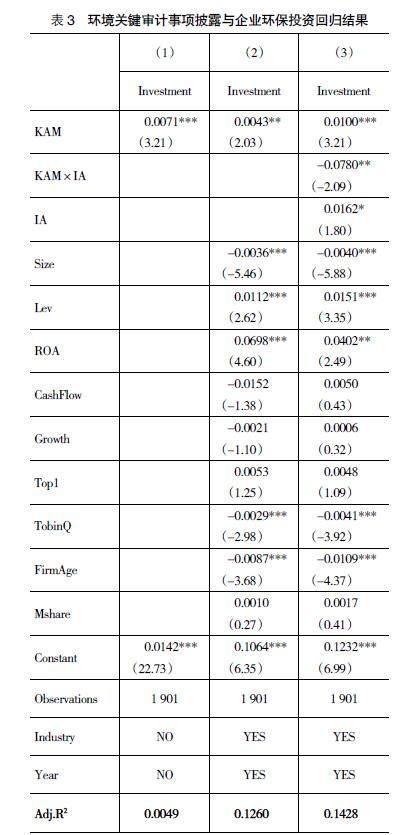

(二)基準(zhǔn)回歸

表3列(1)說(shuō)明了關(guān)鍵審計(jì)事項(xiàng)環(huán)境披露對(duì)企業(yè)未來(lái)環(huán)保投資的回歸結(jié)果。結(jié)果表明,KAM系數(shù)在1%水平上回歸顯著為正。列(2)是加上控制變量以及控制年度和行業(yè)的回歸結(jié)果,結(jié)果均是顯著為正,說(shuō)明關(guān)鍵審計(jì)事項(xiàng)環(huán)境披露能夠有效促進(jìn)企業(yè)未來(lái)環(huán)保投資規(guī)模提高,增強(qiáng)了企業(yè)環(huán)保責(zé)任意識(shí),為本文H1提供實(shí)證方面的證據(jù)。列(3)報(bào)告了IA調(diào)節(jié)效應(yīng)的回歸結(jié)果。KAM×IA的交乘項(xiàng)在5%水平上顯著為負(fù),說(shuō)明信息不對(duì)稱性弱化了與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露和企業(yè)環(huán)保投資之間的正相關(guān)關(guān)系。信息不對(duì)稱程度越弱,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)環(huán)保投資促進(jìn)作用更加顯著。為本文H2提供了實(shí)證支撐。

(三)穩(wěn)健性檢驗(yàn)

1.替換變量

替換被解釋變量:在主回歸中,被解釋變量企業(yè)環(huán)保投資(Investment)是按照在建工程企業(yè)環(huán)保投資規(guī)模/資產(chǎn)規(guī)模來(lái)計(jì)量的,本文參考胡 等[18]對(duì)企業(yè)環(huán)保投資的定義,將在建工程企業(yè)環(huán)保投資規(guī)模替換成企業(yè)環(huán)保投資額并重新計(jì)量企業(yè)環(huán)保投資(EPI),結(jié)果如表4列(1)所示,環(huán)境關(guān)鍵審計(jì)事項(xiàng)(KAM)依舊顯著為正,證明了H1的穩(wěn)健性。替換解釋變量:本文參照耀友福[19]采用“環(huán)境關(guān)鍵審計(jì)事項(xiàng)個(gè)數(shù)”加1的自然對(duì)數(shù)(Ln KAM_n)來(lái)度量環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露并重新進(jìn)行回歸,結(jié)果如表4列(2)所示,環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露(Ln KAM_n)的回歸系數(shù)在5%水平上顯著為正,表明結(jié)果依然穩(wěn)健。

2.工具變量法

本文將解釋變量滯后一期作為工具變量,并用2SLS法進(jìn)行回歸,第二階段結(jié)果如表4列(3)所示,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露與企業(yè)未來(lái)環(huán)保投資在1%水平上顯著正相關(guān),驗(yàn)證了H1的可靠性。

3.傾向得分匹配法

本文采用PSM傾向得分匹配法來(lái)緩解樣本自選擇的問(wèn)題,配比變量選擇相關(guān)控制變量作為協(xié)變量,配比參數(shù)為1■1,采用最近鄰匹配法來(lái)進(jìn)行匹配,在匹配樣本中結(jié)果如表4列(4)所示,進(jìn)一步表明,與環(huán)境相關(guān)的關(guān)鍵審計(jì)披露能擴(kuò)大企業(yè)未來(lái)環(huán)境投資規(guī)模。

4.改變數(shù)據(jù)來(lái)源

上文與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露是在描述段里截取環(huán)境字段,為檢驗(yàn)穩(wěn)健性,選擇在關(guān)鍵審計(jì)事項(xiàng)的應(yīng)對(duì)段里截取環(huán)境字段,關(guān)鍵字段與上文保持一致。重新進(jìn)行回歸檢驗(yàn),結(jié)果如表4列(5)所示,在5%水平上顯著為正,與上述結(jié)論一致,結(jié)果依然穩(wěn)健。

5.縮減樣本

上文主要檢驗(yàn)了與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)未來(lái)一期企業(yè)環(huán)保投資的影響,可能存在反向因果問(wèn)題,則進(jìn)一步檢驗(yàn)對(duì)未來(lái)幾期企業(yè)環(huán)保投資影響,全樣本同一家企業(yè)背景下,用2017年不存在與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露(即KAM=0)樣本和2019—2021年存在與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露(即KAM=1)樣本一一匹配,來(lái)檢驗(yàn)與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資的影響,結(jié)果如表5所示。可以發(fā)現(xiàn)當(dāng)年與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)三年環(huán)保投資具有顯著促進(jìn)作用,之后效果并不明顯。

五、進(jìn)一步分析

(一)機(jī)制檢驗(yàn):高管環(huán)保意識(shí)

通過(guò)前文的實(shí)證分析發(fā)現(xiàn),與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露后會(huì)導(dǎo)致企業(yè)未來(lái)環(huán)保投資規(guī)模顯著增大,進(jìn)一步的,分析環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露,因而進(jìn)一步加強(qiáng)了高管環(huán)保意識(shí)是否影響企業(yè)未來(lái)環(huán)保投資規(guī)模的重要機(jī)制。為檢驗(yàn)環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露是否影響高管環(huán)保意識(shí),以及提升的高管環(huán)保意識(shí)是否影響企業(yè)未來(lái)環(huán)保投資,本文參考邢麗云等[20]對(duì)高管認(rèn)知的衡量方法,對(duì)上市公司年報(bào)進(jìn)行文本分析,選取相關(guān)關(guān)鍵詞進(jìn)行詞頻統(tǒng)計(jì),構(gòu)造上市公司高管綠色環(huán)保認(rèn)知,衡量企業(yè)管理層決策的環(huán)保意識(shí)(Environment)。結(jié)果如表6所示,表明高管環(huán)保意識(shí)發(fā)揮了部分中介效應(yīng),與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露體現(xiàn)出高管團(tuán)隊(duì)環(huán)保意識(shí),說(shuō)明了企業(yè)高管團(tuán)隊(duì)對(duì)環(huán)境的重視,傳遞了積極信號(hào),贏得了投資者的信心,降低了企業(yè)融資約束水平,吸引了資金的投入,從而加大了企業(yè)環(huán)保投資規(guī)模。

(二)異質(zhì)性檢驗(yàn)

1.基于政策層面——環(huán)境規(guī)制和政府補(bǔ)助

環(huán)境規(guī)制是企業(yè)面臨的一種外在壓力,對(duì)企業(yè)環(huán)境行為具有強(qiáng)制性的約束作用。不同地區(qū)的環(huán)境規(guī)制標(biāo)準(zhǔn)會(huì)有所不同,導(dǎo)致不同企業(yè)對(duì)于環(huán)境規(guī)制的應(yīng)對(duì)措施以及采取行動(dòng)具有差異化。處在環(huán)境規(guī)制標(biāo)準(zhǔn)較高地區(qū)的企業(yè),由于政府嚴(yán)監(jiān)管形成的高壓力,其對(duì)于環(huán)境責(zé)任履行和綠色環(huán)保投入大多會(huì)保持在較高水平上。本文選取了采用工業(yè)污染治理投資完成額占第二產(chǎn)業(yè)比重大小來(lái)衡量環(huán)境規(guī)制,對(duì)各指標(biāo)年度中位數(shù)分組分析,結(jié)果如表7列(1)、列(2)所示,在環(huán)境規(guī)制偏弱的地區(qū),與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資的提升作用更明顯。

政府補(bǔ)助是政府支持企業(yè)發(fā)展的一種有力手段,企業(yè)要想實(shí)現(xiàn)企業(yè)價(jià)值最大化的目標(biāo)離不開(kāi)相關(guān)政策傾斜和政府補(bǔ)助,環(huán)境關(guān)鍵審計(jì)事項(xiàng)披露也是讓政府看到企業(yè)對(duì)環(huán)境重視的重心和對(duì)環(huán)境治理的決心,政府對(duì)于企業(yè)補(bǔ)助投入擁有絕對(duì)控制權(quán),政府投入企業(yè)資金補(bǔ)助是綜合考核企業(yè)的結(jié)果。從政府層面來(lái)看,經(jīng)濟(jì)效益絕不是衡量企業(yè)是否獲得政府補(bǔ)助的唯一指標(biāo),它或許更關(guān)注企業(yè)非經(jīng)濟(jì)效益,比如有利于整個(gè)人類長(zhǎng)久生存和發(fā)展的生態(tài)環(huán)境問(wèn)題。本文使用政府補(bǔ)助總額度量企業(yè)獲得的政府補(bǔ)助多少。取政府補(bǔ)助額的平均數(shù)進(jìn)行分組,結(jié)果如表7列(3)、列(4)所示,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露使企業(yè)贏得政府的好感,從而獲得政府補(bǔ)助,獲得數(shù)額大的企業(yè)更有可能進(jìn)行環(huán)保投資。

2.基于降低信息不對(duì)稱——媒體關(guān)注和分析師關(guān)注

媒體作為一個(gè)專業(yè)的信息收集者和傳播者,在約束和監(jiān)督企業(yè)行為方面發(fā)揮了重要作用。通過(guò)媒體報(bào)道出來(lái)的信息直接關(guān)系著企業(yè)聲譽(yù),最終可能間接影響企業(yè)各種決策的制定與實(shí)施,除此之外,媒體這一“中介”傳達(dá)出來(lái)的信息可能直接影響相關(guān)投資者的決策,因?yàn)槭袌?chǎng)上絕大多數(shù)的投資者是普通投資者,其專業(yè)分析能力較弱,往往未能識(shí)別企業(yè)潛在投資可能性。由于媒體這一重要“橋梁”,導(dǎo)致企業(yè)在媒體關(guān)注度高的環(huán)境中會(huì)做出對(duì)自身企業(yè)形象有利的決策。本文選取了全年的新聞報(bào)道總數(shù),加1后取自然對(duì)數(shù)來(lái)衡量媒體關(guān)注度。對(duì)媒體關(guān)注度中位數(shù)分組分析,結(jié)果如表7列(5)、列(6)所示,在媒體關(guān)注度強(qiáng)的樣本中,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露越多對(duì)企業(yè)未來(lái)環(huán)保投資的提升作用越明顯。

分析師作為另一個(gè)重要的信息媒介,其主要是在市場(chǎng)上搜集公開(kāi)信息并向投資者傳遞信號(hào),分析師的關(guān)注程度取決于市場(chǎng)上信息披露程度的影響。分析師關(guān)注和媒體關(guān)注是相互聯(lián)系、相互促進(jìn)的,媒體報(bào)道的內(nèi)容為分析師跟蹤分析提供了素材,分析師的跟蹤分析為媒體報(bào)道提供了動(dòng)力。當(dāng)企業(yè)過(guò)多受到外界關(guān)注時(shí),通常會(huì)做出利于自身口碑的行為。本文選取了一年有多少個(gè)分析師(團(tuán)隊(duì))對(duì)該公司進(jìn)行過(guò)跟蹤分析的數(shù)量來(lái)衡量分析師關(guān)注度。分析師跟蹤分析數(shù)量越多,說(shuō)明分析師關(guān)注度越高。通過(guò)對(duì)分析師關(guān)注度中位數(shù)分組分析,結(jié)果如表7列(7)、列(8)所示,在分析師關(guān)注度強(qiáng)范圍內(nèi)的企業(yè),與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露越多對(duì)企業(yè)未來(lái)環(huán)保投資的提升作用更顯著。

3.基于信號(hào)傳遞——企業(yè)社會(huì)責(zé)任履行和融資成本

企業(yè)社會(huì)責(zé)任履行是向外部投資者直接傳遞可信度和透明度高的信號(hào),暗示本企業(yè)除了關(guān)注自身發(fā)展之外,同時(shí)也追求“公德心”,積極參與公共事業(yè),主動(dòng)承擔(dān)社會(huì)責(zé)任,努力為整個(gè)社會(huì)高質(zhì)量發(fā)展盡一份綿薄之力。企業(yè)對(duì)于社會(huì)責(zé)任履行程度有所不同,相較于其他企業(yè),熱衷于承擔(dān)社會(huì)責(zé)任的企業(yè)更易于吸引外部投資者的目光,可能會(huì)吸引大量資金涌入和資源流入,促使企業(yè)有機(jī)會(huì)去進(jìn)行企業(yè)環(huán)保投資。本文采用和訊網(wǎng)企業(yè)社會(huì)責(zé)任評(píng)級(jí)數(shù)據(jù)來(lái)衡量企業(yè)當(dāng)年的社會(huì)責(zé)任,通過(guò)對(duì)各指標(biāo)年度中位數(shù)分組分析,結(jié)果如表8列(1)、列(2)所示,在社會(huì)責(zé)任履行較強(qiáng)的企業(yè)中,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資提升效果更明顯。

融資成本降低是積極信號(hào)傳遞必然導(dǎo)致的一種結(jié)果,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露體現(xiàn)出企業(yè)對(duì)環(huán)境的重視程度,更多的是傳遞了正面信號(hào),正面信號(hào)傳遞會(huì)使得資本市場(chǎng)對(duì)企業(yè)發(fā)展充滿信心,進(jìn)而對(duì)企業(yè)的融資產(chǎn)生一定影響,企業(yè)融資難度變小,降低了企業(yè)的融資約束。本文采用企業(yè)財(cái)務(wù)費(fèi)用占期末總負(fù)債的比重來(lái)度量企業(yè)融資成本,通過(guò)對(duì)各指標(biāo)年度中位數(shù)分組分析,結(jié)果如表8列(3)、列(4)所示,在融資成本較低的企業(yè)中,與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露促進(jìn)企業(yè)未來(lái)環(huán)保投資增加的效果更明顯。

(三)經(jīng)濟(jì)后果檢驗(yàn):企業(yè)績(jī)效

與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露導(dǎo)致的企業(yè)未來(lái)環(huán)保投資增加會(huì)給企業(yè)帶來(lái)什么樣的經(jīng)濟(jì)后果?一方面,企業(yè)對(duì)環(huán)保投資投入增加,可能使得企業(yè)在其他方面的投資不足,且環(huán)保投資帶來(lái)的環(huán)境效益無(wú)法補(bǔ)償其經(jīng)濟(jì)效益損失;另一方面,企業(yè)對(duì)環(huán)保投資投入增加,樹(shù)立的正面形象使得企業(yè)外部投入資金擴(kuò)大,實(shí)現(xiàn)了環(huán)境效益和經(jīng)濟(jì)效益的“雙贏”。采用企業(yè)績(jī)效來(lái)評(píng)價(jià)其經(jīng)濟(jì)后果,用凈資產(chǎn)收益率(ROE)和總資產(chǎn)收益率(ROA)來(lái)度量,結(jié)果如表8列(5)、列(6)所示,表明與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露導(dǎo)致企業(yè)環(huán)保投資的增加對(duì)企業(yè)績(jī)效具有促進(jìn)作用。

六、研究結(jié)論與啟示

(一)研究結(jié)論

本文基于新審計(jì)報(bào)告環(huán)境關(guān)鍵審計(jì)事項(xiàng)文本的視角,探究了關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)環(huán)保投資的影響及作用機(jī)制。研究表明:(1)與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露對(duì)企業(yè)未來(lái)的環(huán)保投資具有顯著的促進(jìn)作用,其發(fā)揮較強(qiáng)的積極效用。(2)信息不對(duì)稱在與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露與企業(yè)未來(lái)環(huán)保投資之間起到了調(diào)節(jié)作用,且弱化了兩者之間的正相關(guān)關(guān)系。(3)機(jī)制檢驗(yàn)表明:與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露主要通過(guò)增強(qiáng)高管環(huán)保意識(shí)來(lái)提升企業(yè)環(huán)保投資力度。異質(zhì)性檢驗(yàn)結(jié)果表明:與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露在環(huán)境規(guī)制標(biāo)準(zhǔn)弱、政府補(bǔ)助多、媒體關(guān)注度高、分析師關(guān)注度高、企業(yè)社會(huì)責(zé)任履行較強(qiáng)、融資成本較低的樣本中,其對(duì)企業(yè)未來(lái)環(huán)保投資加大力度更顯著。與環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)披露為企業(yè)環(huán)保投資的增加帶來(lái)了提升企業(yè)績(jī)效的經(jīng)濟(jì)后果。本文通過(guò)環(huán)境相關(guān)的關(guān)鍵審計(jì)事項(xiàng)字段來(lái)衡量企業(yè)對(duì)環(huán)境的重視程度,為企業(yè)加大環(huán)保投資提供了參考。

(二)政策啟示

從政府層面來(lái)說(shuō):政府應(yīng)積極制定并實(shí)施一系列相關(guān)環(huán)保政策,建立長(zhǎng)期有效的環(huán)保監(jiān)督機(jī)制,強(qiáng)化企業(yè)承擔(dān)環(huán)境治理責(zé)任;政府應(yīng)加大補(bǔ)助力度,盡可能地去解決資金短缺問(wèn)題,保證中小規(guī)模企業(yè)能有充足資金去進(jìn)行環(huán)保投資;政府應(yīng)主動(dòng)運(yùn)用自身這雙“有形的手”,引導(dǎo)市場(chǎng)活動(dòng)中企業(yè)在對(duì)外披露的財(cái)務(wù)報(bào)告中增加含“綠”量。

從企業(yè)層面來(lái)說(shuō):企業(yè)應(yīng)重視環(huán)境防治,主動(dòng)承擔(dān)社會(huì)責(zé)任,推進(jìn)企業(yè)經(jīng)濟(jì)發(fā)展與環(huán)境保護(hù)治理協(xié)調(diào)發(fā)展;企業(yè)應(yīng)建立一種整體觀,促使企業(yè)全方面發(fā)展,讓企業(yè)的經(jīng)濟(jì)效益、社會(huì)效益和環(huán)境效益,實(shí)現(xiàn)真正意義上的“三效合一”;企業(yè)應(yīng)大力宣傳與培養(yǎng)企業(yè)人員的環(huán)保意識(shí),形成具有特色的企業(yè)綠色文化氛圍。

從投資者層面來(lái)說(shuō):投資者應(yīng)慎重做出投資決策,綜合評(píng)價(jià)投資企業(yè)的前景,不能只在乎一時(shí)的經(jīng)濟(jì)利益,眼光應(yīng)該放長(zhǎng)遠(yuǎn);投資者應(yīng)充分利用資源,盡可能地減少信息不對(duì)稱,做出正確決策。

【參考文獻(xiàn)】

[1] 唐國(guó)平,李龍會(huì),吳德軍.環(huán)境管制、行業(yè)屬性與企業(yè)環(huán)保投資[J].會(huì)計(jì)研究,2013(6):83-89,96.

[2] 吳勛,陳曦.中央環(huán)保督察、地方政府競(jìng)爭(zhēng)與企業(yè)環(huán)保投資[J].審計(jì)與經(jīng)濟(jì)研究,2023,38(2):97-106.

[3] 謝東明.地方監(jiān)管、垂直監(jiān)管與企業(yè)環(huán)保投資——基于上市A股重污染企業(yè)的實(shí)證研究[J].會(huì)計(jì)研究,2020(11):170-186.

[4] 石青梅,孫夢(mèng)娜,謝香兵.關(guān)鍵審計(jì)事項(xiàng)披露與企業(yè)創(chuàng)新質(zhì)量——基于信息不對(duì)稱下的融資約束視角[J].會(huì)計(jì)與經(jīng)濟(jì)研究,2022,36(4):19-40.

[5] 王艷艷,許銳,王成龍,等.關(guān)鍵審計(jì)事項(xiàng)段能夠提高審計(jì)報(bào)告的溝通價(jià)值嗎?[J].會(huì)計(jì)研究,2018(6):86-93.

[6] 柳木華,任嘉樂(lè),郭振.關(guān)鍵審計(jì)事項(xiàng)披露的信息價(jià)值——基于股票流動(dòng)性視角[J].審計(jì)與經(jīng)濟(jì)研究,2021,36(3):21-32.

[7] 張金丹,路軍,李連華.審計(jì)報(bào)告中披露關(guān)鍵審計(jì)事項(xiàng)信息有助于提高審計(jì)質(zhì)量嗎?——報(bào)表盈余和市場(chǎng)感知雙維度的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2019(6):85-91.

[8] 王帆,鄒夢(mèng)琪.關(guān)鍵審計(jì)事項(xiàng)披露與企業(yè)投資效率——基于文本分析的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2022,227(3):69-79.

[9] LIU HUI,et al.Key audit matters and debt contracting:evidence from China[J].Managerial Auditing Journal,2022,37(6):657-678.

[10] 胡志穎,盧芳,宋云玲.披露關(guān)鍵審計(jì)事項(xiàng)會(huì)影響銀行信貸條款設(shè)置嗎?[J].審計(jì)研究,2023,231(1):112-122.

[11] 田利輝,關(guān)欣,李政,等.環(huán)境保護(hù)稅費(fèi)改革與企業(yè)環(huán)保投資——基于《環(huán)境保護(hù)稅法》實(shí)施的準(zhǔn)自然實(shí)驗(yàn)[J].財(cái)經(jīng)研究,2022,48(9):32-46,62.

[12] 劉媛媛,黃正源,劉曉璇.環(huán)境規(guī)制、高管薪酬激勵(lì)與企業(yè)環(huán)保投資——來(lái)自2015年《環(huán)境保護(hù)法》實(shí)施的證據(jù)[J].會(huì)計(jì)研究,2021,403(5):175-192.

[13] 謝東明,王平.減稅激勵(lì)、獨(dú)立董事規(guī)模與重污染企業(yè)環(huán)保投資[J].會(huì)計(jì)研究,2021,406(8):137-152.

[14] 潘愛(ài)玲,劉昕,邱金龍,等.媒體壓力下的綠色并購(gòu)能否促使重污染企業(yè)實(shí)現(xiàn)實(shí)質(zhì)性轉(zhuǎn)型[J].中國(guó)工業(yè)經(jīng)濟(jì),2019,371(2):174-192.

[15] 王云,李延喜,馬壯,等.媒體關(guān)注、環(huán)境規(guī)制與企業(yè)環(huán)保投資[J].南開(kāi)管理評(píng)論,2017,20(6):83-94.

[16] 張琦,鄭瑤,孔東民.地區(qū)環(huán)境治理壓力、高管經(jīng)歷與企業(yè)環(huán)保投資——一項(xiàng)基于《環(huán)境空氣質(zhì)量標(biāo)準(zhǔn)(2012)》的準(zhǔn)自然實(shí)驗(yàn)[J].經(jīng)濟(jì)研究,2019,54(6):183-198.

[17] 文雯,張夢(mèng)嬌.“國(guó)家隊(duì)”持股與上市公司異常停牌[J].外國(guó)經(jīng)濟(jì)與管理,2023,45(2):22-40.

[18] 胡■,宋獻(xiàn)中,王紅建.非正式制度、家鄉(xiāng)認(rèn)同與企業(yè)環(huán)境治理[J].管理世界,2017(3):76-94,187-188.

[19] 耀友福.關(guān)鍵審計(jì)事項(xiàng)披露能抑制大股東掏空行為嗎?——來(lái)自掏空關(guān)鍵事項(xiàng)的證據(jù)[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2022,24(5):92-107.

[20] 邢麗云,俞會(huì)新.綠色動(dòng)態(tài)能力對(duì)企業(yè)環(huán)境創(chuàng)新的影響研究——環(huán)境規(guī)制和高管環(huán)保認(rèn)知的調(diào)節(jié)作用[J].軟科學(xué),2020,34(6):26-32.