國(guó)家審計(jì)治理與國(guó)有企業(yè)金融資產(chǎn)配置

2024-06-03 04:57:58董捷李昕柔上官澤明

會(huì)計(jì)之友 2024年9期

董捷 李昕柔 上官澤明

【摘 要】 配置金融資產(chǎn)會(huì)對(duì)國(guó)有企業(yè)聚焦主責(zé)主業(yè)產(chǎn)生影響,在經(jīng)濟(jì)政策不確定性上升時(shí),作為國(guó)有企業(yè)外部治理主體的國(guó)家審計(jì)更應(yīng)關(guān)注國(guó)有企業(yè)的金融資產(chǎn)配置。文章基于2010—2018年審計(jì)署發(fā)布的央企審計(jì)結(jié)果公告,研究國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的影響以及經(jīng)濟(jì)政策不確定性的調(diào)節(jié)效應(yīng),研究發(fā)現(xiàn):國(guó)家審計(jì)會(huì)降低國(guó)有企業(yè)金融資產(chǎn)配置;在經(jīng)濟(jì)政策不確定性程度較高時(shí),國(guó)家審計(jì)降低國(guó)有企業(yè)金融資產(chǎn)配置的效應(yīng)會(huì)更顯著;促進(jìn)固定資產(chǎn)投資和研發(fā)創(chuàng)新投資是國(guó)家審計(jì)降低國(guó)有企業(yè)金融資產(chǎn)配置的重要機(jī)制;國(guó)家審計(jì)在降低國(guó)有企業(yè)金融資產(chǎn)配置后可以促進(jìn)國(guó)有企業(yè)價(jià)值的提升。研究結(jié)論有助于理解國(guó)家審計(jì)影響國(guó)有企業(yè)金融資產(chǎn)配置的效應(yīng)、情境與機(jī)制,可以為審計(jì)部門密切關(guān)注國(guó)有企業(yè)的金融投資活動(dòng)、促進(jìn)國(guó)有企業(yè)聚焦主責(zé)主業(yè)提供一定啟示。

【關(guān)鍵詞】 國(guó)家審計(jì); 國(guó)有企業(yè)金融資產(chǎn)配置; 經(jīng)濟(jì)政策不確定性

【中圖分類號(hào)】 F239.44;F273.4? 【文獻(xiàn)標(biāo)識(shí)碼】 A? 【文章編號(hào)】 1004-5937(2024)09-0028-08

一、引言

黨的二十大報(bào)告明確提出“堅(jiān)持把發(fā)展經(jīng)濟(jì)的著力點(diǎn)放在實(shí)體經(jīng)濟(jì)上”。2023年10月,中央金融工作會(huì)議強(qiáng)調(diào)將加強(qiáng)金融監(jiān)管作為金融強(qiáng)國(guó)的首要任務(wù),并將防范化解金融風(fēng)險(xiǎn)作為金融強(qiáng)國(guó)的重要目標(biāo)。如何有效治理國(guó)有企業(yè)金融資產(chǎn)配置是當(dāng)前國(guó)有企業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展的一個(gè)重要命題。2023年12月,中央經(jīng)濟(jì)工作會(huì)議指出,針對(duì)當(dāng)前有效需求不足、部分行業(yè)產(chǎn)能過剩、社會(huì)預(yù)期偏弱、風(fēng)險(xiǎn)隱患仍然較多等問題,要增強(qiáng)憂患意識(shí),有效應(yīng)對(duì)。伴隨著實(shí)體經(jīng)濟(jì)低迷,金融資產(chǎn)市場(chǎng)呈現(xiàn)出逆周期的上揚(yáng)態(tài)勢(shì)[1]。企業(yè)配置金融資產(chǎn)引發(fā)的問題日益突出,譬如提高了財(cái)務(wù)杠桿[2]、財(cái)務(wù)風(fēng)險(xiǎn)[3]和股價(jià)崩盤風(fēng)險(xiǎn)[4],降低了投資效率[5]、實(shí)業(yè)投資規(guī)模[6]和資本結(jié)構(gòu)調(diào)整速度[7],從而抑制了研發(fā)投資[8]、技術(shù)創(chuàng)新[9]和全要素生產(chǎn)率提升[10],對(duì)實(shí)體企業(yè)業(yè)績(jī)有著顯著的“擠出效應(yīng)”[11]。對(duì)國(guó)有企業(yè)而言,偏離主業(yè)投資的現(xiàn)象也較為嚴(yán)重,一些央企開展的非主業(yè)金融投資在2021年就被正式通報(bào)過②。

國(guó)家審計(jì)作為獨(dú)立于國(guó)有企業(yè)的外部監(jiān)督主體,依法對(duì)國(guó)有企業(yè)的財(cái)務(wù)收支和有關(guān)經(jīng)濟(jì)活動(dòng)進(jìn)行審計(jì)監(jiān)督。特別是2015年8月出臺(tái)的《中共中央國(guó)務(wù)院關(guān)于深化國(guó)有企業(yè)改革的指導(dǎo)意見》,提出“要健全國(guó)有資本的審計(jì)監(jiān)督制度和體系,實(shí)行國(guó)有資產(chǎn)的審計(jì)監(jiān)督全覆蓋,建立對(duì)國(guó)有資本的經(jīng)常性審計(jì)制度”。2021年6月印發(fā)的《“十四五”國(guó)家審計(jì)工作發(fā)展規(guī)劃》,提出要“圍繞國(guó)有企業(yè)資產(chǎn)負(fù)債損益的真實(shí)性、合法性、效益性,重點(diǎn)關(guān)注國(guó)有企業(yè)重大投資項(xiàng)目、資產(chǎn)處置以及風(fēng)險(xiǎn)防控等情況”。2023年5月,二十屆中央審計(jì)委員會(huì)第一次會(huì)議明確提出,要“聚焦高質(zhì)量發(fā)展首要任務(wù)”“聚焦實(shí)體經(jīng)濟(jì)發(fā)展”“聚焦統(tǒng)籌發(fā)展和安全”,特別是“牢牢守住不發(fā)生系統(tǒng)性風(fēng)險(xiǎn)底線”。那么,在經(jīng)濟(jì)政策不確定性上升的情形下,國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的治理效應(yīng)表現(xiàn)如何?國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的治理機(jī)制表現(xiàn)如何?這些都是值得研究的重要問題。

本文使用審計(jì)署在2010—2018年發(fā)布的中央企業(yè)財(cái)務(wù)收支審計(jì)結(jié)果公告,手工搜集整理被審計(jì)署審計(jì)過的中央企業(yè)集團(tuán)及其下屬的上市公司,將其作為實(shí)驗(yàn)組,其他未被審計(jì)過的國(guó)有企業(yè)作為對(duì)照組,并在此基礎(chǔ)上構(gòu)建雙重差分模型來(lái)實(shí)證研究國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的影響,以及經(jīng)濟(jì)政策不確定性的調(diào)節(jié)效應(yīng)。

本文的研究貢獻(xiàn)主要體現(xiàn)在以下方面:(1)關(guān)注到了經(jīng)濟(jì)政策不確定性對(duì)國(guó)家審計(jì)發(fā)揮治理作用的調(diào)節(jié)效應(yīng)。近年來(lái),大量文獻(xiàn)關(guān)注到經(jīng)濟(jì)政策不確定性這一重要的外部環(huán)境,但很少研究這一外部環(huán)境如何影響國(guó)家審計(jì)的治理效應(yīng)。本文研究了經(jīng)濟(jì)政策不確定性對(duì)國(guó)家審計(jì)影響國(guó)有企業(yè)金融資產(chǎn)配置的調(diào)節(jié)效應(yīng)。(2)揭示了國(guó)家審計(jì)抑制國(guó)有企業(yè)金融資產(chǎn)配置的治理機(jī)制。已有文獻(xiàn)雖然研究了國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的影響[12],但卻沒有關(guān)注到國(guó)家審計(jì)抑制國(guó)有企業(yè)金融資產(chǎn)配置的機(jī)制。本文基于促進(jìn)固定資產(chǎn)投資和研發(fā)創(chuàng)新投資的視角,揭示了國(guó)家審計(jì)治理國(guó)有企業(yè)金融資產(chǎn)配置的作用機(jī)制。

二、理論分析與研究假設(shè)

(一)國(guó)家審計(jì)與國(guó)有企業(yè)金融資產(chǎn)配置

對(duì)于國(guó)有企業(yè)而言,由于存在預(yù)算軟約束的問題,且容易獲得銀行貸款,在配置金融資產(chǎn)時(shí)更多的是出于投機(jī)套利動(dòng)機(jī)而非蓄水池動(dòng)機(jī)[13]。國(guó)有企業(yè)的金融資產(chǎn)配置在本質(zhì)上表現(xiàn)為主業(yè)投資和金融資產(chǎn)投資之間的配置關(guān)系不合理。已有研究發(fā)現(xiàn)過度投向金融資產(chǎn)的資金來(lái)源,主要是應(yīng)當(dāng)用于擴(kuò)大再生產(chǎn)的固定資產(chǎn)投資[14]和用于企業(yè)提高內(nèi)源動(dòng)力的創(chuàng)新投資[9]。國(guó)家審計(jì)作為國(guó)有企業(yè)外部的重要治理主體,具有強(qiáng)大的威懾力和超然的獨(dú)立性,可以通過揭示和反映問題,促進(jìn)國(guó)有企業(yè)增加用于擴(kuò)大再生產(chǎn)的固定資產(chǎn)投資和用于研發(fā)創(chuàng)新的投資。

第一,國(guó)家審計(jì)可以通過促進(jìn)國(guó)有企業(yè)的固定資產(chǎn)投資,從而對(duì)國(guó)有企業(yè)金融資產(chǎn)配置產(chǎn)生治理效應(yīng)。對(duì)于國(guó)有企業(yè)而言,投資固定資產(chǎn)是聚焦主責(zé)主業(yè)的重要表現(xiàn),也是國(guó)有資產(chǎn)監(jiān)督管理部門對(duì)其的重點(diǎn)考核目標(biāo)。國(guó)家審計(jì)會(huì)重點(diǎn)關(guān)注國(guó)有企業(yè)是否聚焦主責(zé)主業(yè),也就是會(huì)重點(diǎn)關(guān)注固定資產(chǎn)的投資情況,并將固定資產(chǎn)投資情況向人大及國(guó)有資產(chǎn)監(jiān)督管理部門進(jìn)行反饋,從而促進(jìn)國(guó)有企業(yè)的固定資產(chǎn)投資。考慮到企業(yè)的投資規(guī)模是既定的,投資固定資產(chǎn)還是金融資產(chǎn)往往會(huì)呈現(xiàn)出相互“擠占”的情形[15]。因此,國(guó)家審計(jì)會(huì)通過審計(jì)和反饋國(guó)有企業(yè)的固定資產(chǎn)投資情況,從而對(duì)國(guó)有企業(yè)金融資產(chǎn)配置產(chǎn)生治理效應(yīng)。

第二,國(guó)家審計(jì)可以通過促進(jìn)國(guó)有企業(yè)的創(chuàng)新投資,從而對(duì)國(guó)有企業(yè)金融資產(chǎn)配置產(chǎn)生治理效應(yīng)。黨的十九屆四中全會(huì)提出了要“增強(qiáng)國(guó)有經(jīng)濟(jì)競(jìng)爭(zhēng)力、創(chuàng)新力、控制力、影響力、抗風(fēng)險(xiǎn)能力”,簡(jiǎn)稱“五力”。在這“五力”中,創(chuàng)新力是核心,是決定競(jìng)爭(zhēng)力、控制力、影響力和抗風(fēng)險(xiǎn)能力的關(guān)鍵因素[16]。對(duì)國(guó)有企業(yè)而言,創(chuàng)新力的直觀體現(xiàn)就是研發(fā)支出等創(chuàng)新投資。國(guó)家審計(jì)會(huì)聚焦國(guó)有企業(yè)的創(chuàng)新投資水平,分析其研發(fā)支出投入情況及其背后的原因,對(duì)國(guó)有企業(yè)的創(chuàng)新力提出審計(jì)意見和審計(jì)建議。由于創(chuàng)新活動(dòng)具有不確定性強(qiáng)、周期長(zhǎng)等特點(diǎn),國(guó)有企業(yè)管理層往往不愿意主動(dòng)進(jìn)行創(chuàng)新投資,而是將資金投入到容易帶來(lái)短期利益的金融資產(chǎn)中。企業(yè)的創(chuàng)新投資與基于投機(jī)套利動(dòng)機(jī)的金融資產(chǎn)配置之間存在著明顯的擠占效應(yīng)[17]。國(guó)家審計(jì)通過強(qiáng)化內(nèi)外部治理、降低代理成本,緩解管理層的短視行為,提升國(guó)有企業(yè)的創(chuàng)新投入強(qiáng)度[18],從而對(duì)國(guó)有企業(yè)配置金融資產(chǎn)產(chǎn)生治理效應(yīng)。

基于以上分析,本文提出假設(shè)1。

H1:在其他條件不變的情況下,國(guó)家審計(jì)能夠抑制國(guó)有企業(yè)金融資產(chǎn)配置。

(二)經(jīng)濟(jì)政策不確定性、國(guó)家審計(jì)與國(guó)有企業(yè)金融資產(chǎn)配置

企業(yè)的投資行為往往會(huì)受到外部經(jīng)濟(jì)環(huán)境的影響,經(jīng)濟(jì)政策不確定性是企業(yè)最能直接感受到的外部經(jīng)濟(jì)環(huán)境。在經(jīng)濟(jì)政策不確定性上升時(shí),企業(yè)的主營(yíng)業(yè)績(jī)會(huì)受到明顯沖擊,經(jīng)營(yíng)管理者的短視效應(yīng)會(huì)更為明顯。受到經(jīng)濟(jì)政策不確定性的沖擊,公司的經(jīng)營(yíng)目標(biāo)就會(huì)從“規(guī)模最大化”轉(zhuǎn)向“利潤(rùn)最大化”,企業(yè)會(huì)減少對(duì)期限長(zhǎng)且調(diào)整成本高的固定資產(chǎn)投資,增加可逆性強(qiáng)且容易帶來(lái)短期利潤(rùn)的金融資產(chǎn)投資[14]。

國(guó)家審計(jì)的首要職責(zé)就是經(jīng)濟(jì)監(jiān)督,會(huì)密切關(guān)注經(jīng)濟(jì)發(fā)展中的風(fēng)險(xiǎn)隱患。與其他監(jiān)督有所不同,國(guó)家審計(jì)能夠及時(shí)感知和預(yù)見風(fēng)險(xiǎn),有效推動(dòng)風(fēng)險(xiǎn)的及早化解[19]。對(duì)國(guó)有企業(yè)而言,由于承擔(dān)較多社會(huì)責(zé)任,且同時(shí)面臨業(yè)績(jī)考核,在經(jīng)濟(jì)政策不確定性上升時(shí),經(jīng)營(yíng)管理層更愿意將資金投入到能帶來(lái)短期利潤(rùn)的金融資產(chǎn)投資,但是卻忽視了對(duì)投資結(jié)構(gòu)優(yōu)化和聚焦主責(zé)主業(yè)的發(fā)展規(guī)劃。在經(jīng)濟(jì)政策不確定性上升時(shí),國(guó)家審計(jì)會(huì)更加關(guān)注國(guó)有企業(yè)的投資結(jié)構(gòu)是否合理,以及國(guó)有企業(yè)是否聚焦主責(zé)主業(yè)。基于此,本文提出假設(shè)2。

H2:在其他條件不變的情況下,在經(jīng)濟(jì)政策不確定性上升時(shí),國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的抑制效應(yīng)會(huì)更顯著。

三、數(shù)據(jù)來(lái)源和研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

審計(jì)結(jié)果公告通常在進(jìn)駐審計(jì)企業(yè)年度(以下簡(jiǎn)稱“審計(jì)介入年度”)的下一年發(fā)布。在審計(jì)介入年度,審計(jì)部門會(huì)將審計(jì)過程中發(fā)現(xiàn)的問題與被審計(jì)單位及時(shí)溝通,即從介入年度開始,國(guó)家審計(jì)會(huì)影響被審計(jì)國(guó)有企業(yè)的金融資產(chǎn)配置。本文從2010—2018年審計(jì)署公布的財(cái)務(wù)收支審計(jì)結(jié)果公告出發(fā),選取2008—2019年滬深A(yù)股國(guó)有企業(yè)上市公司為樣本。根據(jù)CSMAR數(shù)據(jù)庫(kù)中上市公司“實(shí)際控制人名稱”或“直接控制人名稱”,識(shí)別出公告所涉及的集團(tuán)公司直接或間接控制的上市公司,并剔除*ST和ST上市公司、金融和房地產(chǎn)行業(yè)上市公司以及資產(chǎn)負(fù)債率大于1和數(shù)據(jù)缺失的公司樣本,獲得10 035個(gè)樣本數(shù)據(jù),本文對(duì)連續(xù)變量進(jìn)行1%和99%分位數(shù)上的縮尾處理以避免極端值對(duì)回歸結(jié)果的影響。

(二)變量選取和研究設(shè)計(jì)

1.相關(guān)變量的選取

(1)金融資產(chǎn)配置的衡量(Fin)。學(xué)術(shù)界對(duì)金融資產(chǎn)的界定并沒有達(dá)成統(tǒng)一共識(shí),本文參考張成思等[1]、彭俞超等[4]的研究結(jié)果,將交易性金融資產(chǎn)、衍生金融資產(chǎn)、可供出售金融資產(chǎn)、長(zhǎng)期股權(quán)投資、投資性房地產(chǎn)、持有至到期投資劃分為金融資產(chǎn),對(duì)國(guó)有企業(yè)金融資產(chǎn)配置進(jìn)行衡量。

(2)審計(jì)虛擬變量(PostAudit)。上市公司所在的央企集團(tuán)被審計(jì)署審計(jì)的當(dāng)年及以后年度取值為1,否則為0。

(3)經(jīng)濟(jì)政策不確定性(Epu)。經(jīng)濟(jì)政策不確定性指數(shù)與劉貫春等[20]一致,本文試圖采用Baker等構(gòu)建的中國(guó)經(jīng)濟(jì)不確定性月度指數(shù)③,由于本文采用的數(shù)據(jù)是年度數(shù)據(jù),故而將經(jīng)濟(jì)政策不確定性的度量指標(biāo)利用月度數(shù)據(jù)的簡(jiǎn)單算術(shù)平均值除以100來(lái)衡量。

(4)本文參考彭俞超等[4]的研究,選擇如下控制變量:公司規(guī)模(Size)、財(cái)務(wù)杠桿(Lev)、企業(yè)發(fā)展能力(Growth)、資本密集度(Fix)、自由現(xiàn)金流(Cf)、企業(yè)盈利能力(Roa)、企業(yè)年齡(ListAge)、股權(quán)集中度(Top1)、高管薪酬(Pay)、獨(dú)立董事規(guī)模(Indrat);Year、Industry分別代表年度、行業(yè)虛擬變量。

具體變量定義見表1。

2.研究模型

本文用模型1驗(yàn)證H1:

Fini,t=α0+α1PostAuditi,t+Controls+Year+Industry+εi,t

(1)

四、實(shí)證結(jié)果分析

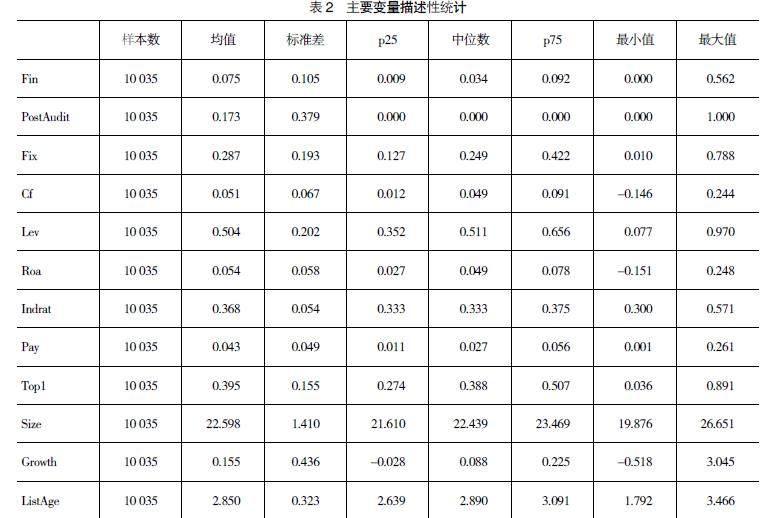

(一)描述性統(tǒng)計(jì)

由表2可知,金融資產(chǎn)配置(Fin)的均值為0.075,最大值為0.562,最小值趨于0,這表明樣本中企業(yè)存在不同程度的金融資產(chǎn)配置,與我國(guó)當(dāng)前實(shí)體企業(yè)的現(xiàn)實(shí)相符。審計(jì)虛擬變量(PostAudit)的均值為0.173,表明本文約 17.3%的樣本受到審計(jì)部門審計(jì)的影響。樣本公司的財(cái)務(wù)杠桿(Lev)、自由現(xiàn)金流(Cf)、獨(dú)立董事規(guī)模(Indrat)和企業(yè)發(fā)展能力(Growth)都存在較大差異。

(二)回歸分析

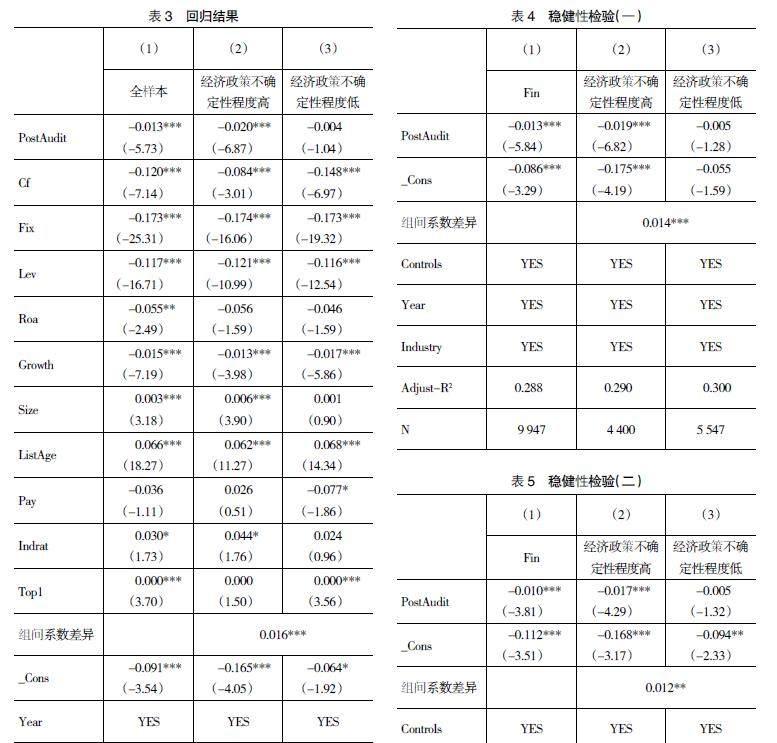

表3報(bào)告了回歸結(jié)果。列(1)中,PostAudit的回歸系數(shù)為-0.013,在1%的水平上顯著,表明在其他條件不變的情況下,國(guó)家審計(jì)能夠抑制國(guó)有企業(yè)的金融資產(chǎn)配置行為。可見,審計(jì)署針對(duì)央企的財(cái)務(wù)收支審計(jì)行為在規(guī)范國(guó)有上市公司金融資產(chǎn)配置方面發(fā)揮了一定的監(jiān)督作用,這證實(shí)了H1。

為驗(yàn)證H2,本文以模型1為基礎(chǔ),將經(jīng)濟(jì)政策不確定性按照中位數(shù)分為兩組樣本進(jìn)行研究,并預(yù)期在經(jīng)濟(jì)政策不確定性較強(qiáng)時(shí),國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的治理效應(yīng)更顯著。回歸結(jié)果如表3列(2)和列(3)所示:列(2)中PostAudit的回歸系數(shù)為-0.020,在1%的水平上顯著為負(fù),表明當(dāng)經(jīng)濟(jì)政策不確定性程度高時(shí),國(guó)家審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的抑制作用更顯著,這也證實(shí)了H2。

(三)穩(wěn)健性檢驗(yàn)

1.PSM-DID分析

本文采用Logit回歸,選取公司規(guī)模、資本密集度、自由現(xiàn)金流、財(cái)務(wù)杠桿、企業(yè)發(fā)展能力、企業(yè)盈利能力、企業(yè)年齡、高管薪酬、獨(dú)立董事規(guī)模等作為特征變量,并控制年度和行業(yè),得到模型預(yù)測(cè)的傾向得分,將被審計(jì)過與未審計(jì)過的中央企業(yè)控股上市公司進(jìn)行1■1近鄰匹配,得到配對(duì)樣本組。再次進(jìn)行回歸,結(jié)果如表4列(1),PostAudit的回歸系數(shù)為-0.013,在1%的水平上顯著為負(fù);列(2)中PostAudit的回歸系數(shù)為-0.019,在1%的水平上顯著為負(fù),表明對(duì)H1和H2的驗(yàn)證依然穩(wěn)健。

2.縮短樣本區(qū)間

審計(jì)署于2010年開始公布對(duì)央企的財(cái)務(wù)收支審計(jì)結(jié)果公告,介入年度為2009年。為進(jìn)一步消除時(shí)間趨勢(shì)和其他政策對(duì)本文研究結(jié)論的影響,將樣本區(qū)間縮短至2010—2017年。結(jié)果如表5,列(1)中PostAudit的回歸系數(shù)為-0.010,仍然在1%的水平上顯著為負(fù);列(2)中PostAudit的回歸系數(shù)為-0.017,在1%的水平上顯著為負(fù),這說明縮短樣本區(qū)間后本文的研究結(jié)論仍具有穩(wěn)健性。

3.改變金融資產(chǎn)測(cè)度方式

學(xué)術(shù)界對(duì)金融資產(chǎn)的界定并沒有統(tǒng)一。依據(jù)現(xiàn)有的企業(yè)會(huì)計(jì)準(zhǔn)則,投資性房地產(chǎn)項(xiàng)目并不包含在企業(yè)的金融資產(chǎn)范疇。因此,本文借鑒黃賢環(huán)等[10]的研究剔除投資性房地產(chǎn),生成新的金融資產(chǎn)配置變量Fin2,結(jié)果如表6。列(1)中PostAudit的回歸系數(shù)為-0.011,在1%的水平上顯著為負(fù);列(2)中PostAudit的回歸系數(shù)為-0.017,在1%的水平上顯著為負(fù),這表明研究結(jié)論并未改變。

4.重新衡量解釋變量

考慮到當(dāng)年審計(jì)對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的抑制效果存在滯后性,本文重新定義審計(jì)虛擬變量,將審計(jì)介入當(dāng)年及以后2年取值為1,生成新的變量PostAudit2。這是因?yàn)槭褂肈ID模型是基于將央企接受審計(jì)署的審計(jì)視為一次外部沖擊進(jìn)行的考慮,而外部沖擊的時(shí)效一般是2年。結(jié)果如表7,列(1)中PostAudit2的回歸系數(shù)為-0.016,在1%的水平上顯著為負(fù);列(2)中PostAudit2的回歸系數(shù)為-0.019,在1%的水平上顯著為負(fù),這表明研究結(jié)論仍具有穩(wěn)健性。

5.進(jìn)一步區(qū)分金融資產(chǎn)

考慮到企業(yè)為了其正常的業(yè)務(wù)運(yùn)營(yíng)都會(huì)配置一定的金融資產(chǎn),本文對(duì)金融資產(chǎn)的正常配置和非正常配置進(jìn)行進(jìn)一步區(qū)分。本文參考黃賢環(huán)等[3]的模型設(shè)計(jì),構(gòu)建模型采用OLS回歸擬合出實(shí)體企業(yè)最優(yōu)金融資產(chǎn)配置水平,然后以企業(yè)實(shí)際金融資產(chǎn)配置水平與最優(yōu)金融資產(chǎn)配置水平之差判斷企業(yè)的金融資產(chǎn)配置為正常配置還是非正常配置。同時(shí),以兩者之差的絕對(duì)值來(lái)衡量企業(yè)金融資產(chǎn)配置的適度水平,絕對(duì)值越大,說明適度水平越低,反之則說明適度水平越高。表8中列(1)和列(2)為僅采用非正常配置金融資產(chǎn)樣本的回歸結(jié)果,列(3)和列(4)是因變量為金融資產(chǎn)配置適度水平的全樣本回歸。結(jié)果表明,國(guó)家審計(jì)可以抑制國(guó)有企業(yè)金融資產(chǎn)的非正常配置或非適度水平配置,本文結(jié)論依然成立。

(四)進(jìn)一步研究

1.國(guó)家審計(jì)抑制國(guó)有企業(yè)金融資產(chǎn)配置的作用機(jī)制

已有研究發(fā)現(xiàn)過度投向金融資產(chǎn)的資金來(lái)源,主要是應(yīng)當(dāng)用于擴(kuò)大再生產(chǎn)的固定資產(chǎn)投資[14]和用于企業(yè)提高內(nèi)源動(dòng)力的創(chuàng)新投資[9];而國(guó)家審計(jì)就是要通過揭示和反映問題,以促進(jìn)國(guó)有企業(yè)增加用于擴(kuò)大再生產(chǎn)的固定資產(chǎn)投資和用于研發(fā)創(chuàng)新的投資。

本文借鑒溫忠麟等[21]分析中介效應(yīng)的程序,在模型1的基礎(chǔ)上構(gòu)建模型2和模型3研究國(guó)家審計(jì)通過促進(jìn)國(guó)有企業(yè)的固定資產(chǎn)投資(Gdtz)抑制金融資產(chǎn)配置的機(jī)制。當(dāng)研究創(chuàng)新投資(R&D)的作用時(shí),將Gdtz替換為R&D。

Gdtz(R&D)i,t=α0+α1PostAuditi,t+Controls+Year+Indus-

try+εi,t? ?(2)

Fini,t=α0+α1PostAuditi,t+α2Gdtz(R&D)i,t+Controls+Year+

Industry+εi,t? (3)

固定資產(chǎn)投資(Gdtz)參照劉貫春等[14]采用固定資產(chǎn)、無(wú)形資產(chǎn)和其他長(zhǎng)期資產(chǎn)支付的現(xiàn)金之和來(lái)表示,并用總資產(chǎn)進(jìn)行標(biāo)準(zhǔn)化。創(chuàng)新投資參照王少華等[22]采用研發(fā)投入除以總資產(chǎn)來(lái)衡量。回歸結(jié)果見表9,列(1)中PostAudit的回歸系數(shù)為0.025,在1%的水平上顯著為正,表明國(guó)家審計(jì)促進(jìn)了國(guó)有企業(yè)的固定資產(chǎn)投資;列(2)表明國(guó)家審計(jì)通過促進(jìn)國(guó)有企業(yè)的固定資產(chǎn)投資而減少對(duì)金融資產(chǎn)的持有;列(3)中PostAudit的回歸系數(shù)為0.001,在5%的水平上顯著為正,表明國(guó)家審計(jì)促進(jìn)了國(guó)有企業(yè)的創(chuàng)新投資;列(4)表明國(guó)家審計(jì)通過促進(jìn)國(guó)有企業(yè)的創(chuàng)新投資而減少對(duì)金融資產(chǎn)的持有。

2.國(guó)家審計(jì)抑制國(guó)有企業(yè)金融資產(chǎn)配置的經(jīng)濟(jì)后果

國(guó)有企業(yè)的主要經(jīng)營(yíng)目標(biāo)在于實(shí)現(xiàn)國(guó)有資產(chǎn)保值增值,這就決定了國(guó)有企業(yè)財(cái)務(wù)收支審計(jì)的落腳點(diǎn)應(yīng)該放在提升企業(yè)價(jià)值上。本文主檢驗(yàn)發(fā)現(xiàn),國(guó)家審計(jì)能夠抑制國(guó)有企業(yè)的金融資產(chǎn)配置,但抑制金融資產(chǎn)配置是否必然提升企業(yè)價(jià)值呢?為此,本文借鑒溫忠麟等[21]分析中介效應(yīng)的程序,構(gòu)建模型4和模型5來(lái)檢驗(yàn)國(guó)家審計(jì)能否通過抑制國(guó)有企業(yè)配置金融資產(chǎn)而提升企業(yè)價(jià)值。

TobinQi,t=α0+α1PostAuditi,t+Controls+Year+Industry+εi,t

(4)

TobinQi,t=α0+α1PostAuditi,t+α2Fini,t+Controls+Year+Industry+εi,t? ? (5)

其中,因變量為TobinQ,自變量為PostAudit,控制變量包含公司規(guī)模、資本密集度、自由現(xiàn)金流、財(cái)務(wù)杠桿、企業(yè)發(fā)展能力、企業(yè)盈利能力、企業(yè)年齡、高管薪酬、獨(dú)立董事規(guī)模,Year、Industry分別代表年度、行業(yè)虛擬變量。結(jié)果詳見表10,列(1)顯示,國(guó)家審計(jì)能夠增加企業(yè)價(jià)值,列(2)顯示國(guó)家審計(jì)能夠降低國(guó)有企業(yè)的金融資產(chǎn)配置,列(3)顯示國(guó)家審計(jì)提高企業(yè)價(jià)值的同時(shí),國(guó)有企業(yè)金融資產(chǎn)配置程度的下降也能促進(jìn)企業(yè)價(jià)值提升。

五、結(jié)論與政策建議

(一)研究結(jié)論

國(guó)有企業(yè)應(yīng)當(dāng)如何配置金融資產(chǎn)已經(jīng)引起實(shí)務(wù)界和學(xué)術(shù)界的普遍關(guān)注。本文以審計(jì)署歷年公布的中央企業(yè)財(cái)務(wù)收支審計(jì)結(jié)果公告為基礎(chǔ),研究國(guó)家審計(jì)在國(guó)有企業(yè)金融資產(chǎn)配置中的治理作用。實(shí)證研究發(fā)現(xiàn):(1)國(guó)家審計(jì)能夠?qū)?guó)有企業(yè)配置金融資產(chǎn)發(fā)揮抑制作用;(2)在經(jīng)濟(jì)政策不確定性上升時(shí),國(guó)家審計(jì)更能發(fā)揮對(duì)國(guó)有企業(yè)金融資產(chǎn)配置的抑制作用;(3)國(guó)家審計(jì)能夠通過促進(jìn)固定資產(chǎn)投資和創(chuàng)新投資來(lái)抑制國(guó)有企業(yè)配置金融資產(chǎn);(4)國(guó)家審計(jì)在抑制國(guó)有企業(yè)金融資產(chǎn)配置的同時(shí)可以提升企業(yè)價(jià)值。

(二)政策建議

第一,審計(jì)部門應(yīng)當(dāng)做好研究型審計(jì),自覺對(duì)照做好經(jīng)濟(jì)監(jiān)督“特種部隊(duì)”的要求,及時(shí)發(fā)現(xiàn)和反饋國(guó)有企業(yè)的非主業(yè)金融投資問題,深入分析這些問題背后存在的原因,提出規(guī)范國(guó)有企業(yè)投資活動(dòng)的審計(jì)建議。

第二,國(guó)有企業(yè)集團(tuán)應(yīng)當(dāng)結(jié)合審計(jì)整改要求,采取修訂投資制度、加強(qiáng)資產(chǎn)保全、責(zé)成下屬企業(yè)有序退出等整改措施,約束公司高管的“投機(jī)行為”,合理配置金融資產(chǎn),聚焦主責(zé)主業(yè),增強(qiáng)企業(yè)核心競(jìng)爭(zhēng)力。

第三,國(guó)有資產(chǎn)監(jiān)督管理部門應(yīng)當(dāng)和國(guó)家審計(jì)部門針對(duì)國(guó)有企業(yè)過度配置金融資產(chǎn)等問題,構(gòu)建信息共享、結(jié)果共用、問題整改以及責(zé)任追究共同落實(shí)的聯(lián)通機(jī)制,協(xié)同促進(jìn)國(guó)有企業(yè)高質(zhì)量發(fā)展。

【參考文獻(xiàn)】

[1] 張成思,張步曇.中國(guó)實(shí)業(yè)投資率下降之謎:經(jīng)濟(jì)金融化視角[J].經(jīng)濟(jì)研究,2016(12):32-46.

[2] 劉貫春,張軍,劉媛媛.金融資產(chǎn)配置、宏觀經(jīng)濟(jì)環(huán)境與企業(yè)杠桿率[J].世界經(jīng)濟(jì),2018(1):148-173.

[3] 黃賢環(huán),吳秋生,王瑤.金融資產(chǎn)配置與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn):“未雨綢繆”還是“舍本逐末”[J].財(cái)經(jīng)研究,2018(12):100-112.

[4] 彭俞超,倪驍然,沈吉.企業(yè)“脫實(shí)向虛”與金融市場(chǎng)穩(wěn)定——基于股價(jià)崩盤風(fēng)險(xiǎn)的視角[J].經(jīng)濟(jì)研究,2018(10):50-66.

[5] 張昭,朱峻萱,李安渝.企業(yè)金融化是否降低了投資效率[J].金融經(jīng)濟(jì)學(xué)研究,2018(1):104-116.

[6] ORHANGAZI O.Financialisation and capital accumulation in the non-financial corporate sector:a theoretical and empirical investigation on the US economy:1973-2003[J].Cambridge Journal of Economics,2008,32(6):863-886.

[7] 廉永輝,黎夢(mèng)瑤.企業(yè)金融化與資本結(jié)構(gòu)調(diào)整速度[J].財(cái)經(jīng)科學(xué),2020(8):1-12.

[8] 許罡,朱衛(wèi)東.金融化方式、市場(chǎng)競(jìng)爭(zhēng)與研發(fā)投資擠占——來(lái)自非金融上市公司的經(jīng)驗(yàn)證據(jù)[J].科學(xué)學(xué)研究,2017(5):709-719.

[9] 王紅建,曹瑜強(qiáng),楊慶,等.實(shí)體企業(yè)金融化促進(jìn)還是抑制了企業(yè)創(chuàng)新——基于中國(guó)制造業(yè)上市公司的經(jīng)驗(yàn)研究[J].南開管理評(píng)論,2017(1):155-166.

[10] 黃賢環(huán),王瑤.集團(tuán)內(nèi)部資本市場(chǎng)與企業(yè)金融資產(chǎn)配置:“推波助瀾”還是“激濁揚(yáng)清”[J].財(cái)經(jīng)研究,2019(12):124-137.

[11] 杜勇,張歡,陳建英.金融化對(duì)實(shí)體企業(yè)未來(lái)主業(yè)發(fā)展的影響:促進(jìn)還是抑制[J].中國(guó)工業(yè)經(jīng)濟(jì),2017(12):113-131.

[12] 竇煒,張書敏.政府審計(jì)能提升國(guó)有企業(yè)并購(gòu)重組業(yè)績(jī)承諾可靠性嗎?——基于審計(jì)署央企審計(jì)結(jié)果公告的經(jīng)驗(yàn)證據(jù)[J].審計(jì)與經(jīng)濟(jì)研究,2022(5):11-22.

[13] SEO H J,KIM H S,KIM Y C.Financialization and the slowdown in Korean firmsR&D investment[D].Asian Economic Papers,2012.

[14] 劉貫春,劉媛媛,張軍.經(jīng)濟(jì)政策不確定性與中國(guó)上市公司的資產(chǎn)組合配置——兼論實(shí)體企業(yè)的“金融化”趨勢(shì)[J].經(jīng)濟(jì)學(xué)(季刊),2020(5):65-86.

[15] 黃賢環(huán),王瑤.加速折舊企業(yè)所得稅政策與實(shí)體企業(yè)金融化——基于2014年固定資產(chǎn)加速折舊政策的準(zhǔn)自然實(shí)驗(yàn)[J].證券市場(chǎng)導(dǎo)報(bào),2021(2):52-61.

[16] 李政.新時(shí)代增強(qiáng)國(guó)有經(jīng)濟(jì)“五力”理論邏輯與基本路徑[J].上海經(jīng)濟(jì)研究,2022(1):5-11.

[17] 陳洋林,蔣旭航,張長(zhǎng)全.實(shí)體企業(yè)金融化與創(chuàng)新投入的非線性效應(yīng)研究[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2023(1):69-80.

[18] 李丹丹,張榮剛.國(guó)家審計(jì)治理視域下審計(jì)監(jiān)督對(duì)企業(yè)創(chuàng)新的影響研究[J].商業(yè)研究,2023(5):130-141.

[19] 劉家義.國(guó)家治理現(xiàn)代化進(jìn)程中的國(guó)家審計(jì):制度保障與實(shí)踐邏輯[J].中國(guó)社會(huì)科學(xué),2015(9):64-83.

[20] 劉貫春,段玉柱,劉媛媛.經(jīng)濟(jì)政策不確定性、資產(chǎn)可逆性與固定資產(chǎn)投資[J].經(jīng)濟(jì)研究,2019(8):53-70.

[21] 溫忠麟,葉寶娟.中介效應(yīng)分析:方法和模型發(fā)展[J].心理科學(xué)進(jìn)展,2014(5):731-745.

[22] 王少華,上官澤明,吳秋生.高質(zhì)量發(fā)展背景下實(shí)體企業(yè)金融化如何助力企業(yè)創(chuàng)新——基于金融化適度性的視角[J].上海財(cái)經(jīng)大學(xué)學(xué)報(bào),2020(3):19-34.