去杠桿政策、企業金融化與違約風險

2024-06-07 05:58:07李程王丹

上海經濟 2024年2期

關鍵詞:集團企業

李程 王丹

[收稿日期] 2023-11-15

[基金項目]教育部哲社后期資助項目,資產負債表關聯與風險溢出雙重視角下的政府杠桿率結構性優化研究(批準號:21JHQ068)。

[作者簡介]李程,天津工業大學經濟與管理學院教授,研究方向:宏觀金融。王丹,天津工業大學碩士研究生,研究方向:金融工程。

[摘要]選取我國2010—2021年A股的上市企業作為研究對象,并根據企業股權結構區分集團企業與非集團企業,使用KMV模型測算企業違約概率,利用雙重差分模型研究去杠桿政策對違約風險的影響,主要的研究結論是:與非集團企業相比,去杠桿政策對集團企業的違約風險的降低效果更為顯著;金融化與企業違約風險呈U型關系,適度金融化有助于去杠桿政策對集團企業違約風險抑制作用的有效發揮;貨幣政策緊縮強化了去杠桿政策和金融化對集團企業債務違約風險的抑制作用。政策上應該在堅持去杠桿同時,注意金融化的適度性,并促進企業集團建設,發揮內部資本市場能夠有效配置金融資產的優勢。

[關鍵詞] 去杠桿;企業金融化;違約風險;雙重差分;集團企業

[中圖分類號] F062.9? [文獻標識碼]A? ?[文章編號]1000-4211(2024)02-0050-21

一、引言

2008年金融危機以來,我國在短期內刺激了經濟,從長遠來看對我國杠桿率產生一定影響,具體表現為我國杠桿率總量高、增速快、結構性失衡。2015年11月召開的中央財經領導小組會議中首次提出了供給側結構性改革,其中去杠桿政策作為其重點內容之一被提出。企業負債具有一定的杠桿作用,可以使企業獲取更高的收益,但是過高的負債償付利息多,將會為企業帶來較大的違約風險,不利于企業現金流穩定,增加企業債務違約的可能性。2021年末,我國宏觀杠桿率高達272.5%,縱向來看,比2016年末增加了23.9個百分點,五年之內平均每年上升約4.8個百分點。從宏觀經濟環境來說,當經濟下行時,杠桿過高也會加快經濟衰退的進程。去杠桿政策的實施能夠有效約束企業的資產負債率。

與此同時,近年來,企業金融化問題逐漸成為“熱點問題”,金融行業繁榮發展,實體行業發展遇到瓶頸,越來越多的企業開始涉足金融領域,引發了對實業投資的“擠出效應”。伴隨隨著金融行業的新興發展,金融化已經影響到了經濟社會的方方面面,經濟發展整體呈現金融化趨勢。杠桿率的提升給予企業更加充裕的現金流,出于資本的逐利性動機,實體企業將大量的債務性資金投向金融業,容易造成對實業投資的擠占效應,可能加劇經濟波動,引發違約風險增加等一系列問題。但是另一方面,企業金融化對于企業資金運轉支持具有“蓄水池效應”的儲備功能,當企業面臨資金周轉不暢問題時,需要獲取一定資金來支持生產正常運行,此時可以向外出售金融資產達到增加資金流目的,從而降低融資成本、減輕對外部融資的依賴,減少違約風險。

去杠桿和金融化對不同類型的企業有不同的作用機制和效果的影響。按照企業的規模分,可以分為集團企業和非集團企業。其中,企業集團的存在,作為一種新的制度安排,內部資本市場轉外部融資為內源融資,用來彌補外部市場缺陷(Khanna and Palepu,2000)。我國企業集團眾多,典型的國有企業集團如中石油、中石化等,這些企業集團都成立了專門的獨立財務公司,管理內部資本。一方面企業集團具有雄厚的資金實力和市場競爭力,與獨立企業相比,更容易從外部資本市場獲得融資。另一方面,內部資本市場的存在,可能會引發代理沖突。那么,在去杠桿政策下,企業違約風險是降低還是增加?企業金融化在其中起到什么作用?基于內部資本市場的積極作用與消極作用,去杠桿政策和金融化對集團企業與非集團企業的影響是否一致?本文試圖回答這些問題。

從現有的研究來看,去杠桿政策實施以來,很多文獻均有提及該政策的影響,如去杠桿對企業價值、創新、研發等影響的研究,但是著重研究違約風險的較少。對于去杠桿與企業違約風險,Kejing Chen等(2020)建立基準模型并進行Logit回歸發現去杠桿政策通過減少市場信貸資金供應和增加債務融資成本會增加企業債務違約風險;吳丹和鄭攀攀(2021)從去杠桿政策對企業債務風險的影響角度研究發現,去杠桿政策的實施,對企業的債務風險有明顯的抑制作用,并把企業債務風險分成經營和金融債務風險兩類,相對于經營債務風險,對企業的金融債務風險,去杠桿政策有更為顯著的抑制作用。

對于去杠桿政策與金融化的影響關系,過高的杠桿率會導致企業對金融資產的過度投資(鐘寧樺等,2016)。企業的微觀財務杠桿率過高時,其獲取新融資的成本和難度有所增加,大量金融資產投資正是管理者此時的投資選擇(Habib and Hasan, 2017)。鄧向榮和李凱(2019)研究發現,實體企業在杠桿緊縮時會提高金融投資率,導致實體企業出現過度金融化,引發投資轉移,造成對實業投資的“替代效應”。鄭忠華和湯雅雯(2021)研究表明去杠桿政策實施下,企業對于金融投資的數額顯著增加,企業基于保持自身流動性的動機,主要投資類型為可以隨時交易的金融資產。竇煒和張書敏(2021)研究結果卻顯示去杠桿政策會降低企業金融資產配置占比,且長期負債強化了去杠桿政策對企業金融化的抑制作用。

關于企業金融化與違約風險,相關學者從代理成本、會計的穩健性以及融資約束角度出發,對其關聯性進行研究。鄧路等(2020)研究發現由于企業金融化的“蓄水池效應”,企業持有的金融資產投資數額與違約風險成反比。扈文秀等(2021)構建中介效應模型,從融資約束的角度實證研究發現,適度的企業金融化有助于降低企業違約風險,融資約束在兩者之間起到了中介傳導效應。企業基于投機動機,適度投資金融資產有助于提高資金周轉的靈活性,增強籌資和償債能力,但是大量購買金融資產也會帶來高風險(杜勇等,2018)。從博弈論角度看,企業金融化程度過高時,取決于對高風險與高收益之間的博弈,高收益能增加盈利,但當企業所持經有的金融資產收益大幅下跌時,企業資金流則是雪上加霜,資金流運轉出現惡化(Aalbers,2008)。

目前,將去杠桿政策、企業金融化與違約風險結合起來進行實證研究的文獻較為匱乏,而且之前的研究未涉及我國企業內部資本市場的存在及金融化因素的影響。由于企業內部資本市場的存在,去杠桿政策的實施效果不同,同時宏觀政策的變化會影響企業的預期,進而影響企業的投資決策,現有文獻中有關貨幣政策影響企業金融化和違約風險的有所涉及,但與去杠桿政策的共同影響鮮有人提及。對此,本文擬在企業集團化和金融化背景下,研究去杠桿政策對企業違約風險的影響差異性,對去杠桿政策、企業金融化與違約風險的關系進行關聯分析,厘清三者之間的關系,并納入貨幣政策因素,對現有相關文獻進行補充和拓展。本文可能的創新點主要有三個方面:

第一,理論上本文將去杠桿政策、金融化和企業違約風險聯系在一起,并從內部資本市場的角度,對比研究去杠桿政策、金融化和貨幣政策對不同企業債務違約風險的影響效果;第二,采用雙重差分模型評估去杠桿政策實施對于集團成員企業與非集團企業的效果,進一步加入企業金融化影響因素,分析了金融化程度與去杠桿政策共同作用下對債務違約風險的影響效果,有助于去杠桿政策的有效實施;第三,在研究貨幣政策變化下,去杠桿政策、企業金融化對債務違約風險的影響差異,有助于央行根據微觀企業運行特征來制定合理的貨幣政策。

二、理論分析與研究假說

(一)去杠桿政策對企業違約風險的影響

1.去杠桿政策對違約風險影響研究

理論上來說,企業資本結構存在最佳水平的資產負債率,對于過度負債的企業,從資本結構的最優水平來看,去杠桿政策逐漸改善企業資本結構,降低債務水平,達到最優資本結構,抑制企業違約風險,促進企業長期穩健發展。

首先,從資本結構來講,去杠桿政策的實施有助于企業提升運營資金的靈活度和會計穩健性,財務報告的利好使得企業在進行融資時獲得債務人或股東的信任,降低融資成本。同時資金靈活性提升有利于優化管理者的投資決策,能夠從企業長遠發展的角度做出更明智穩健的決策,促進企業長期穩健發展( DeAngelo等,2018)。其次,去杠桿政策的實施通過降低企業的資產負債率,加強了融資約束,有限的資金有助于抑制企業過度投資,引導企業回歸實體主業及長遠發展。同時,去杠桿降低資產負債率,企業可用資金減少,有限的資金倒逼企業提升內部管理水平,最終達到提高企業經營利潤率的目的。因此,在微觀企業財務杠桿過高的背景下,有必要降低違約風險發生概率。最后,去杠桿可以降低企業因負債產生的邊際資金成本,抑制企業違約風險。對于財務杠桿率較高的企業,其資金來源大部分為債務資金,償還債務的壓力相對較大,若不實施去杠桿政策降低其負債率,企業資金流運轉受限,容易導致債務連環違約以及違約風險傳染。實施去杠桿政策能夠減少企業債務資金,緩解企業資金流運轉中的償債壓力,控制違約風險。去杠桿政策實施的最終目的促進企業長期穩健發展和維持經濟穩定,不是一味降低微觀企業的債務杠桿,是促使和引導企業調整其資產負債率,減少債務違約的發生。

與此同時,集團企業內部資本市場的存在也會對企業違約風險產生影響。在我國,大多數企業集團股權類型為金字塔式結構,各個集團成員之間拆借資金、關聯交易等內部資本市場實踐豐富,在戰略上,政府一直鼓勵和支持發展企業集團(黎文靖和嚴嘉怡,2021)。在企業集團模式下,各個集團成員之間利用內部資本市場相互借貸資金往來、關聯交易等,集團資金使用率得到優化,各項資源得到合理配置(張杰和楊連星,2015)。內部資本市場是集團內部資金流通與配置的場所。

在企業集團模式下,各個集團成員之間利用內部資本市場相互借貸資金往來、關聯交易等,內源融資方便快捷,在企業外部融資不足時拓展了新的融資渠道,是解決企業融資難的新途徑,對外部資本市場部分功能具有一定的取代作用,這也是集團企業建立內部資本市場的原因之一。在現金持有水平的動態比較上,集團內部成員企業比非集團成員的獨立企業調整速度更快(崔志霞和孟祥瑞,2021)。因此,在去杠桿政策實施影響下,集團成員企業能夠借助內部資金緩沖,拓展企業融資渠道,提高資金利用率,能夠緩解去杠桿政策所帶來的融資約束。近年來,眾多企業朝著集團化方向發展,拓展新的融資渠道,增加集團運營資金的流動性,解決集團在擴大規模過程中的融資問題。在去杠桿政策實施影響下,集團成員企業能夠借助內部資金緩沖,提高資金利用率,因此推測去杠桿政策對集團成員企業的違約風險具有更明顯的抑制作用。

基于以上分析,本文提出假說H1:去杠桿政策有助于降低企業違約風險,并且去杠桿政策對集團企業的影響效果高于非集團企業。

(二)去杠桿政策、企業金融化對違約風險的影響

企業基于投機動機,適度投資金融資產有助于提高資金周轉的靈活性,增強籌資和償債能力,降低違約風險,但是大量購買金融資產也會帶來高風險。

企業金融化具有“蓄水池效應”:一方面,企業合理配置變現能力較強的金融資產,有助于提高資金周轉的靈活性,調整成本較低,解決周轉資金不足問題,企業可以有這樣的資產組合,主業經營性資金用于實體生產等主業發展,閑置資金購入適量短期交易性金融資產,有助于分散投資風險,降低企業違約概率(楊箏等,2017)。另一方面,在我國的信貸體系中,企業獲取信貸資金的來源主要是銀行,等價或者溢價的抵押品是辦理信貸的必要條件,在這樣的間接融資體系下,流動性較強的金融資產作為抵押品能夠隨時支取售賣,是企業理想的抵押品之一(王紅建等,2017;彭俞超等,2018)。

但是,當企業的微觀財務杠桿率過高時,其獲取新融資的成本和難度有所增加,這使得企業的經營者過度傾向于投資高收益的項目,逐利動機造成大部分運營資金偏離主業,企業金融化程度過高,加大了企業債務違約風險。此時,企業金融化程度過高對違約風險的影響更多地體現為“擠出效應”。已有研究表明企業金融化程度過高將會導致實體行業投資量減少,企業用于創新的研發費用缺乏、企業未來主業業務銳減以及股價崩盤等一系列不利于經濟穩定的問題(張成思和張步曇,2016;杜勇等,2017)。

綜上,企業適度購入流動性較強的金融資產,能夠提高資金利用率,合理配置資源,資金不足時售出獲取充盈資金,增加資金流的靈活性,對降低債務違約風險起到正面引導作用,而企業金融化程度過高時對實業發展有擠出效應,同時影響融資渠道,增加信貸融資難度,引發債務違約風險的概率。

去杠桿政策在降低企業資產負債率的同時,如果疊加金融化的影響,對企業違約的作用效果可能會加劇。在去杠桿政策實施下,企業為盤活資金流可能會適度購入金融資產作為資金中轉站,這個金融化過程是更多地發揮了優勢的作用,去杠桿可能會導致企業現金流的短缺,金融化可以彌補企業的資金缺口,緩解融資約束。同時由于去杠桿政策對資產負債率的限制,又不會過度購入金融資產帶來新的風險,也就是抑制了金融化對違約概率的負面影響。因此在去杠桿政策實施的環境下,企業金融化對企業變現是“蓄水池效應”,有助于抑制企業違約風險,加強去杠桿政策對違約風險的抑制作用。

在去杠桿過程中,金融化對違約風險的作用在集團企業和非集團企業之間可能會有所不同。原因在于:企業集團具有內部資本市場,金融化的作用更能夠得到發揮。存在內部資本市場的企業能夠獲取更加充裕的資金,提升成員企業可用資金水平,從而有更多的資金用于金融資產投資。而且,內部資本市場具有一定的“挑選優勝者”功能(Stein,1997;王峰娟和粟立鐘,2013),能夠優化資源配置,促進企業和集團整體發展,緩解集團內部的融資約束,以免風險在集團內部傳染。這使得去杠桿時,金融化的正面作用得以發揮,對違約風險具有抑制作用。而在非集團企業的金融化由于沒有內部資本市場支撐,起不到這種邊際上的抑制作用。

基于以上分析,提出研究假說H2:企業適度金融化能夠降低企業債務違約風險,而企業金融化程度過高則會增加債務違約風險,其中集團企業金融化有助于加強去杠桿政策對企業違約風險的抑制作用。

(三)貨幣政策變化帶來的影響研究

去杠桿政策從企業信貸約束上提高企業的融資約束水平,降低企業的金融化程度,而貨幣政策從信貸資金獲取的角度影響企業金融化程度,貨幣是信貸的來源,貨幣政策會影響整個外部宏觀經濟環境,企業保守投資,減少負債,隨之降低違約風險。因此分析企業違約風險,需要加入貨幣政策變化的影響因素,來進一步研究企業違約風險。在貨幣政策寬松時期,企業融資相對難度降低,一般能夠獲取充盈資金(鄧路等,2016)。此時,貨幣政策環境的變化導致企業可用于配置金融資產的資金增加,企業金融化程度過度增加,逐利動機造成大部分運營資金偏離主業,企業金融化程度過高,加大了企業債務違約風險。而在緊縮的貨幣政策時期,企業合理配置變現能力較強的金融資產,有助于提高資金周轉的靈活性,調整成本較低;當企業資金不足時,金融資產有助于分散投資風險,降低企業違約概率。貨幣政策緊縮時期,投資管理者會降低對收益的預期,減少對外投資,有助于企業合理控制金融化程度,進而達到降低違約風險概率的效果。在貨幣政策緊縮時期,企業在做投資決策時更為理智和保守(饒品貴和姜國華,2011)。在企業周轉資金充裕時,企業金融化能夠緩解債務人與債券的代理沖突,降低企業債務違約風險概率。同樣的,去杠桿政策和金融化的影響也是在集團企業中比較顯著,原因和前面所訴基本類似。

基于以上分析,提出研究假說H3:在貨幣政策緊縮時期,去杠桿政策和企業金融化對企業集團債務違約風險的抑制作用更為顯著。

三、研究設計與指標選取

(一)樣本選擇與數據來源

本文選取2010—2021年非金融類 A 股上市公司的相關經濟指標,擬合KMV模型計算企業的違約概率EDF,構建DID雙重差分模型對去杠桿政策進行效果評估,并加入企業金融化變量(計算企業金融化程度Fin),研究企業在金融化作用下去杠桿政策對違約風險的影響效果。并根據股權結構劃分為集團企業與非集團企業,構建交互效應模型評估去杠桿政策對企業違約風險影響效果的異質性,最后再加入貨幣政策變化的影響因素,研究外部宏觀環境變化對違約風險的影響效果。

為保證實證結果的穩健性和準確性,本文在進行實證檢驗前對原始數據進行了篩選和處理,減少異常值對結果的影響。具體如下:(1)刪除行業分類中J類金融類行業的企業數據;(2)刪除上市狀態為ST和ST*的樣本;(3)刪除變量數據不全的企業;(4)對非虛擬變量的變量進行縮尾處理。

去杠桿政策于2015年被提出,設置時間虛擬變量Time值時,2010—2015年這6年Time值設置為0,為去杠桿實施前的年份,2016—2021這6年Time值設置為1表示去杠桿實施后的年份,將企業劃分為是否受到去杠桿政策影響的企業形成對照組和控制組。根據股權數據,進一步將企業劃分為集團成員企業與非集團企業,進行異質性分析。最終通過數據篩選處理,獲得30429個觀察樣本,其中集團企業樣本量為16861,非集團企業樣本量為13568。其中,原始數據通過銳思金融數據庫獲取。

(二)變量說明

1.被解釋變量

本文的被解釋變量為違約風險,根據所獲取的數據和參考以往的文獻,本文采用KMV模型來測算上市企業的違約風險概率,用以衡量企業的違約風險。KMV模型設立主要參考的是Black和Scholes(1973)的期權定價理論和Merton(1974)的公司債務定價理論。模型根據期權定價理論將公司股票市值看作一項特殊的期權,具有期權的特征。再根據公司債務定價理論將公司股票市值與違約風險概率相聯系,并利用定價公式(1)和(2)如下,用Matlab軟件擬合KMV模型測度企業違約距離和違約概率。首先根據公司股票價格和總股數計算公司市值E,或者用所有者權益計算。其次,根據公司的負債計算出公司的違約實施點DP(default exercise point,為企業1年以下短期債務的價值加上未清償長期債務賬面價值的一半),計算借款人的違約距離,然后分別統計公司股票的收益的年波動率δ及無風險收益率,時間T設為1,表示為1年,在matlab軟件里按照定價公式(1)和(2)將公式設置好,輸入數據E,DP,δ,r和T的值,從而測算出企業的違約距離DD和預期違約風險概率EDF。

(1)

(2)

2.解釋變量

(1)Treated是一個處理變量,表示區分上市企業是否受到去杠桿政策的影響。根據國家落實去杠桿政策的“五控三增”,借鑒秦海林和高軼瑋(2020)的研究,本文選取65%的企業微觀財務杠桿率為基準對處理組和對照組進行分類,即企業杠桿率lev大于65%時,Treated變量為1,視為去杠桿政策實施的處理組,否則視為去杠桿政策實施對照組Treated 變量為0。

(2)Time變量為時間虛擬變量,去杠桿政策于2015年底提出,因此將2015年作為政策年,2015年以后各年份Time變量為1,2015年之后Time變量為0。

(3)是否屬于集團成員企業(Group),若是屬于集團成員企業則為1,非集團企業為0。根據股權結構劃分為集團成員企業與非集團企業。以下集團成員企業簡稱為集團企業。

(4)本文的企業金融化變量為金融化程度Fin。在綜合考慮企業金融資產配置前提上,選取交易性金融資產trade、買入返售金融資產bougselbackass、可供出售金融資產凈額avbsal、持有至到期投資凈額holdmat、長期股權投資longequit、衍生性金融資產derivass、投資性房地產凈額invpro以及資產總額totass7個相關經濟指標構建企業金融化程度。擬借鑒黃賢環和王瑤(2019)、李秋梅(2020)等采用計算金融化程度Fin。

虛擬變量mp,若是屬于貨幣政策緊縮時期虛擬變量mp則為1,否則0。參考以往學者做法,采用下公式計算區分貨幣政策變化的MP值,并統計出2010—2021年所有年度MP值,選取中位數來區分貨幣時期。

MP=M2增長率-GDP增長率-CPI增長率

(6)交互項變量:Treated*Time 為分組變量與時間變量的交互項;Treated*Time*Group為去杠桿政策與集團分組虛擬變量的交互項;Treated* Time*fin為去杠桿政策虛擬變量與企業金融化的交互項;Treated*Time*mp為去杠桿政策與貨幣政策交互項。

3.控制變量

為保證模型的無偏性,本文參照以往文獻關于違約風險影響因素的做法,添加一些與公司本身經營管理相關的控制變量。包括企業資產規模 Size、企業經營效率Cf、盈利能力 Roa、公司成長性Growth等4個公司層面的變量。

(三)模型設計

1.基準模型

雙重差分法(DID) 是用于政策評估的常見方法。本文以去杠桿政策的實施作為準自然實驗,借鑒以往學者的做法,2015年作為政策實施區分年,選取受去杠桿政策影響的企業作為處理組,不受去杠桿政策企業作為對照組。

(1)

模型(1)中為被解釋變量企業違約風險概率;Treated 是處理組虛擬變量,Time為處理效應時間虛擬變量,Treated×Time為核心解釋變量,是時間虛擬變量與處理組虛擬變量的交互項,其系數表示與對照組(不受政策影響)相比,去杠桿政策對實驗組(受政策影響)企業違約風險的影響。為控制變量集合,為年份固定效應,為行業固定效應,為隨機誤差項。

為了進一步分析“去杠桿政策”實施前后中國集團企業與非集團成員企業之間的結果,本文新增了一組對照組,即是企業是否隸屬于集團,設定交互項模型,側重分析集團類企業的違約風險概率,增加解釋變量(group),用以區分企業是否為集團成員企業,若是集團企業則用1表示,否則為0。為控制變量,仍沿用二重差分模型中的變量。為年份固定效應,為行業固定效應,為隨機誤差項。

(2)

進一步地,對變量的分析建立模型(3)研究企業金融化程度對企業違約風險的影響。考慮到企業金融化對違約風險的影響未必是線性的,模型(3)加入了企業金融化的二次項fin2it 以檢驗兩者之間可能存在的非線性關系。模型設立如下:

(3)

最后加入去杠桿政策與企業金融化交互項建立模型(4),研究去杠桿政策,企業金融化與違約風險三者之間的影響關系。

(4)

2.加入貨幣政策影響因素的模型

加入貨幣政策因素影響的模型,即增加解釋變量是否為貨幣政策寬松時期(mp),通過用虛擬變量的形式來表示,若為貨幣政策寬松時期則用1表示,若為貨幣政策緊縮時期則用0表示,研究貨幣政策下金融化與違約風險的影響關系。模型如下:

(5)

其次,設立模型研究貨幣政策與去杠桿政策共同作用下對企業違約風險的影響,模型如下所示:

(6)

四、實證檢驗與結果分析

(一)描述性統計

表2為總體樣本描述性統計的結果。由表2可知總體樣本企業的 Lev 的平均值為0.414,標準差為0.211,總體上我國上市公司的資產負債率處于偏高的水平。

表2為樣本分類描述性統計結果。在集團企業樣本杠桿率Lev均值為0.464,在非集團企業樣本杠桿率為0.374,集團企業的杠桿率略高于非集團成員企業。集團成員企業金融化程度fin的均值為0.073,非集團成員企業fin的均值為 0.068,集團成員企業的金融化程度略高非集團成員企業。

表3為集團企業樣本政策實施前后的描述性統計結果,可以看出去杠桿政策實施后,集團企業財務杠桿率有所降低,由0.464降為0.374。金融化程度fin均值由0.073降低為0.068。違約風險預期概率由0.028降為0.025。初步預測去杠桿政策的實施,能夠降低企業金融化程度,減少企業負債,降低違約風險。

表5顯示了實證研究中各個變量的相關性。其中各個變量之間的系數絕對值均小于0.5,排除了多重共線性問題。其中,lev與edf的系數為負,初步說明去杠桿能夠降低違約風險,fin與edf的系數為負,初步說明企業金融化能夠降低違約風險。

(二)基準回歸結果分析

此部分研究去杠桿政策對企業違約風險的影響。表6為對模型(1)進行DID回歸的結果。從表6第一列總樣本的回歸結果來看,Treated×Time系數為-0.030,在1%的水平上顯著,說明去杠桿政策有利于降低企業違約風險,這一結果與假說H1相一致。從第二、三列分類樣本回歸結果來看,在集團類企業樣本中Treated×Time的系數為-0.042(在1%的水平上顯著),而非集團類企業的樣本中Treated×Time的系數為-0.001(不顯著),可以初步預測去杠桿政策對集團企業違約風險的抑制作用更顯著。

為進一步研究去杠桿政策對集團成員企業違約風險的影響,本文設置了交互效應模型,研究是否是集團企業通過去杠桿政策對違約風險的邊際影響。表7為模型基準回歸結果,研究結果顯示,Treated× Time×Group的系數為-0.039,這說明去杠桿政策對集團企業的違約風險抑制作用更為顯著,驗證了假說H1。

(三)機制檢驗

機制檢驗包括兩個部分,一是加入金融化后,去杠桿政策對企業違約風險的影響;二是考慮貨幣政策后,去杠桿政策的影響效果。

1.去杠桿政策下企業金融化對企業違約風險的影響

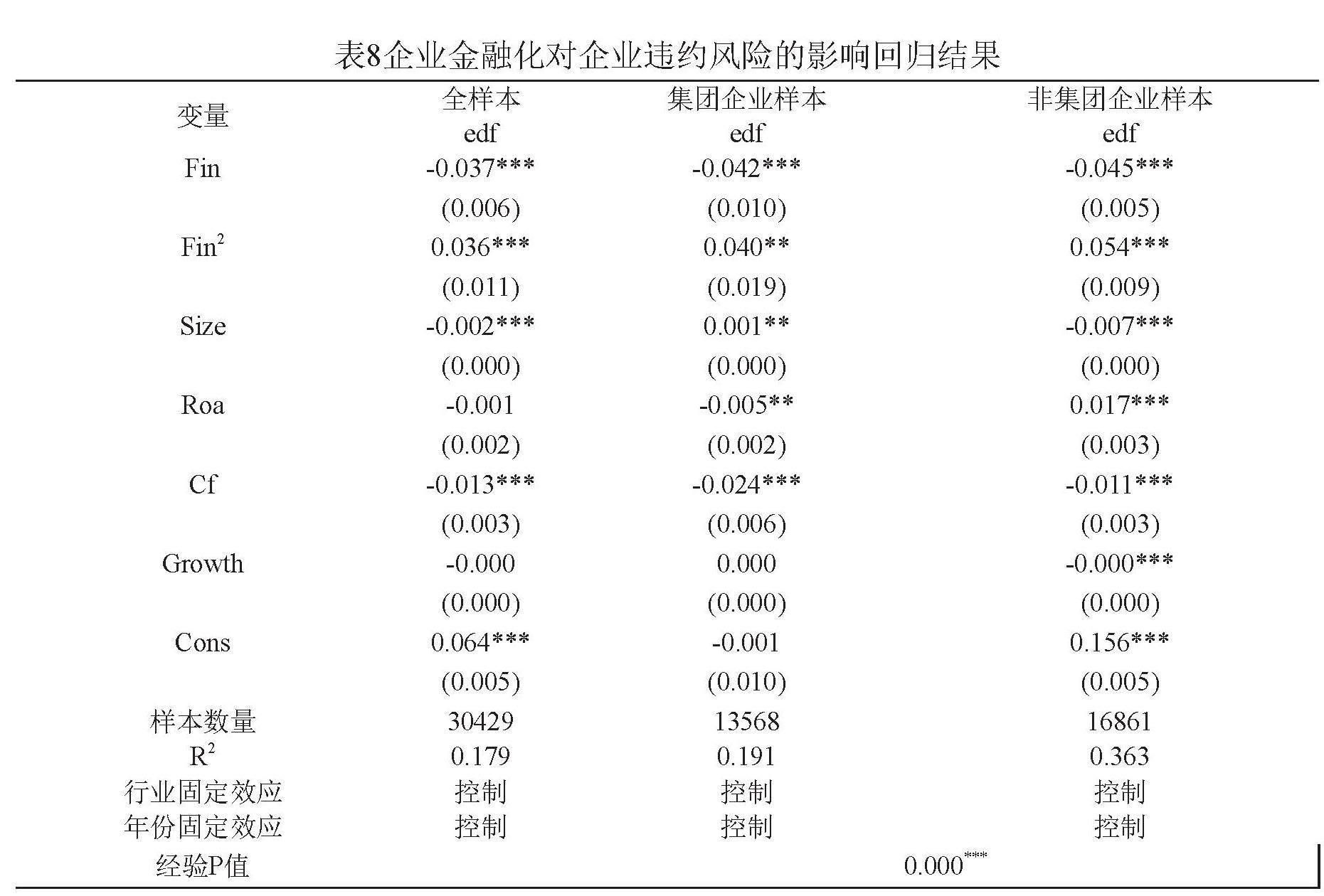

基于假說H2,表8為對模型(3)進行回歸的結果。表8為企業金融化程度對企業違約風險影響的回歸結果,fin的回歸系數為負,且在1%的水平上顯著;fin2的回歸系數為正,也在1%的水平上顯著。表明企業金融化與集團和非集團企業的違約風險之間存在U型關系,驗證了假說H2。同時,計算邊際效應,發現目前金融化處于降低違約風險的階段。

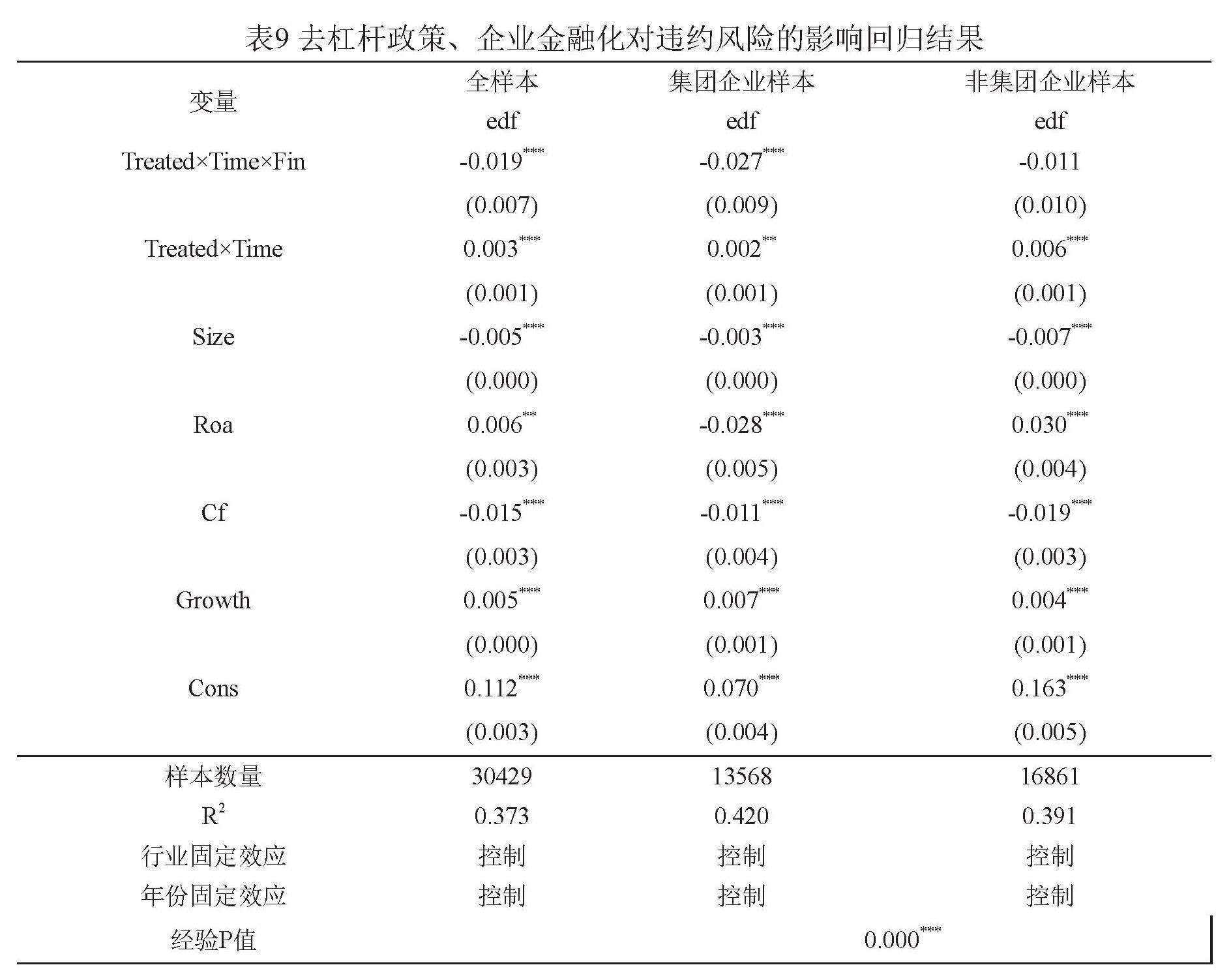

由前面部分已知去杠桿政策有助于降低企業違約風險,而企業金融化與違約風險存在U型關系,那么三者之間存在怎樣的邏輯聯系。本文選擇加入去杠桿政策與企業金融化的交互項,進一步研究企業金融化對于去杠桿政策降低違約風險的邊際影響。由表9可以看出,全樣本Treated×Time×Fin系數為-0.019,且在1%的水平上顯著。說明企業金融化加強了去杠桿政策對企業違約風險的抑制作用。其中集團樣本的Treated×Time×Fin為-0.027,且在1%的水平上顯著,說明在去杠桿政策下,集團企業金融化加強了去杠桿政策對違約風險的抑制作用。另外,去杠桿政策的符號為正,和基準回歸不同,但是由于交互項的系數明顯大于雙重差分項,去杠桿的綜合效應仍然是負的,并不影響前面的結論。

2.加入貨幣政策后的影響

為研究宏觀經濟政策對集團企業違約風險的影響,建立去杠桿政策與貨幣政策交互項Treated×Time×mp,構造交互項模型研究去杠桿政策與貨幣政策共同作用對企業違約風險的影響,表10顯示了去杠桿政策、貨幣政策與違約風險的回歸結果。Treated×Time×mp全樣本和集團企業樣本是顯著為負,說明貨幣政策緊縮有加強去杠桿政策對集團企業降低違約風險的作用。

根據關于企業金融化與違約風險理論分析可知,企業金融化具有“蓄水池效應”和“擠出效應”。貨幣政策的松緊變化影響著企業的融資行為,進而影響企業的債券違約風險。本文進一步在模型中加入企業金融化與貨幣政策交互項Fin×MP,觀察貨幣政策對企業金融化與違約風險關系的調節效應。表11將貨幣政策(MP)引入模型,其系數為負,在1%的水平上顯著,企業的違約風險在貨幣政策緊縮時期會降低。引入企業金融化程度與貨幣政策的交乘項(Fin×MP),回歸結果顯示Fin×MP的系數只有集團企業才顯著,而且為負影響,說明貨幣政策緊縮時期,企業金融化對違約風險的降低作用更為顯著,集團企業金融化的“蓄水池效應”更加明顯,驗證了假說H3。

(四)穩健性檢驗

為了檢驗前文實證結論是否可靠,本文從替代被解釋變量、平行趨勢檢驗以兩個方面進行穩健性檢驗。

1.替換被解釋變量

借鑒夏子航等(2015)的方法,本文將上市公司年化波動率Oe作為衡量企業違約風險的替代指標進行回歸分析,穩健性檢驗回歸結果如下表12所示。表中交互項的系數為0.075,且在10%的統計水平下顯著,驗證了上述實證結果的穩健性。

2.平行趨勢檢驗

平行趨勢是DID模型分析的前提,為保證實驗組與對照組的可比性,在沒有發生政策之前,兩組觀測值的變化趨勢應該是大體一致的。

為此,設定平行趨勢模型如下:

(7)

根據表13平行趨勢結果顯示,Before2、Before1 均不顯著,而 Current 在 10%的統計水平下顯著,After1、After2、After3 均在 1%的水平下顯著。這表明,去杠桿政策實施前,對照組和處理組違約風險概率具有共同趨勢,該檢驗結果證實本文的雙重差分模型具有合理性。

3.安慰劑檢驗

為了排除政策虛假效應等不可觀測因素的影響,本文將樣本按照企業分組,隨后在每個企業的年份變量中隨機抽取一個年份作為政策開始的時間,隨機抽樣確保本文所構建的DID對EDF值沒有影響。從安慰劑的圖可以看出,虛擬的政策對EDF值的影響系數的t值呈近似正態分布,說明在隨機的500次實驗中,虛構政策組和政策時間之后,政策效應系數在0左右徘徊,且p值大部分位于0.1之上。而基準回歸的系數為0.011,顯著異于安慰劑的結果,說明該政策效應是由該政策引起的而非其他政策。

4.排除其他政策干擾

去杠桿政策選取的年份是2015年,由于去杠桿主要是針對企業債務的,因此和銀行信貸行為是密切相關的。2017年,中央提出三大攻堅戰,把防風險放在攻堅戰之首,要監管部門專項整治市場亂象,引導金融機構回歸本源,增強服務實體經濟能力。對此,2018年資管新規的頒布,被認為是強監管政策的開啟。強監管政策和去杠桿率政策類似,對銀行信貸也會造成影響,因此,將強監管政策設定為虛擬變量加入控制變量集進行回歸。此外,考慮其他相關的政策大多是以行政區為單位實施,因此在回歸模型中進一步引入了省份與年度的交乘固定效應,從而減少其他潛在政策因素對基準回歸結論的干擾。結果如表14所示:

回歸結果顯示,核心交互項的估計系數與基準結果相比沒有發生實質性改變,進一步說明本文結果是穩健的。

五、研究結論與政策建議

(一)研究結論

本文實證研究了去杠桿、企業金融化與違約風險的關系。首先測度違約風險概率,然后構建DID雙重差分模型對去杠桿政策進行效果評估,并加入企業金融化影響因素,研究企業在金融化作用下去杠桿政策對違約風險的影響效果。其次,將企業分為集團企業與非集團企業,構建交互項模型研究去杠桿政策對于企業違約風險的政策效果的異質性。最后再加入貨幣政策變化因素,研究對企業違約風險的影響。主要的研究結論如下:

(1)去杠桿政策有助于降低企業違約風險概率。從內部資本市場角度來考慮,由于集團和非集團企業的融資約束存在差異,因此去杠桿政策對不同類型企業的違約風險也會產生不同的影響效果,對集團企業違約風險的抑制作用比非集團企業更為顯著。

(2)企業金融化與違約風險呈U型關系,去杠桿政策帶來的融資約束可通過企業適度金融化得到緩解,進而降低企業的違約風險。進一步檢驗發現,金融化尤其會加強去杠桿政策對集團企業違約風險的抑制作用。

(3)貨幣政策緊縮時期,去杠桿政策、金融化對集團企業違約風險的抑制作用得到加強。在和緊縮貨幣政策共同作用下,去杠桿政策對違約風險的降低作用更加明顯。同時,集團企業合理配置變現能力較強的金融資產,有助于分散投資風險,降低企業違約概率。

(二)對策建議

根據研究結論,從政府,企業及金融機構三個層面提出以下建議:

1.政府層面

政府應該有針對性地推進去杠桿政策

對于去杠桿政策的實施,集團企業與非集團企業融資和運營情況不同,會受到行業、區域、企業本身等因素的影響。政府在推進去杠桿政策的同時,針對集團企業與非集團企業的融資區別采取不同措施,增強政策導向,完善貸款審批流程,制定企業的指標評估體系,更有針對性地對企業分類實施,能夠更有效地降低企業違約風險。

促進去杠桿政策與貨幣政策相結合

政府部門在政策決議時,可以根據實際情況制定相關的去杠桿政策,釋放貨幣政策信號,有助于企業保持合理預期,聚焦主業持續發展,防范系統性金融風險,重點監管高杠桿企業。同時,在緊縮的貨幣政策時期,企業合理配置變現能力較強的金融資產,有助于提高資金周轉的靈活性,調整成本較低,因此貨幣政策的精準實施對企業合理配置金融資產也具有一定的引導作用。

2.企業層面

企業應該結合自身實際情況去杠桿

各個企業在去杠桿政策下要明確自身在本行業范圍內的債務水平和違約風險,嚴格遵循科學的財務戰略并實施有針對性的財務措施,對自身債務結構做出積極調整,進而大幅減小違約風險概率。

(2)企業應該根據自身實際情況合理配置金融資產

企業要根據自身實際情況合理配置金融資產,明確最終目的,在不影響主業發展的情況下,發揮企業閑置資金的“蓄水池”作用,在突發情況下解決資金缺口的問題。與此同時,過度金融投資帶來的高風險影響企業債務違約,因此企業也應該控制金融化程度在合理范圍內。

(3)集團企業需進一步完善內部資本市場管理

與非集團企業相比,集團成員企業多了從內部資本市場獲取資金的融資渠道,其所面對的外部融資,由于集團內部成員可以互相委托擔保,融資難度較低。因此集團企業更容易獲得融資,在此情形下,更應該完善內部資本市場管理,發揮內部資本市場的積極作用,預防過度投資和過度金融化。

3.金融機構層面

以銀行為代表的第三方金融機構能夠為企業提供融資渠道,我國企業主要是從銀行獲取資金。去杠桿政策的實施,可能會給金融機構帶來多方面影響。一方面,作為政府與企業的橋梁,銀行等金融機構應主動配合政府實施去杠桿政策,對于高杠桿率的集團企業再貸款時加強審核力度,完善貸款審批流程,對有良好的發展前景的非集團企業給予一定的資金支持,消除“信貸歧視”現象。另一方面,去杠桿政策也可能使得銀行的利潤收縮,金融機構應該完善自身的風險控制體系,完善資金分配各個環節,提高資金配置效率,拓寬盈利渠道,預防金融風險,配合貨幣政策,維持金融穩定。

參考文獻:

[1]Aalbers M B. The Financialization of Home and the Mortgage Market Crisis[J]. Competition & Change, 2008, 12(2): 148-166.

[2]BLACK F, SCHOLES M. The Pricing of Options and Corporate Liabilities[J]. The Journal of Political Economy, 1973, 81 (3): 637-654.

[3]DeAngelo. H. Gonalves,A. S. & Stulz,R. M. Corporate Deleveraging and Financial Flexibility[J]. The Review of Financial Studies, 2018,Vol.31, No.8, pp:3122-3174.

[4]Habib,A&Hasan, M. Managerial Ability, Investment Efficiency and Stock Price Crash Risk[J]. Research in International Business and Finance,2017, Vol.42, No.12, pp: 262-274.

[5]Kejing Chen,Wenqi Guo,et al. Does the Deleveraging Policy Increase the Risk of Corporate Debt Default: Evidence from China[J].Emerging Markets Finance and Trade Volume 58, Issue3. 2022. PP: 601-613.

[6]Stein J C. Internal capital markets and the competition for corporate resources[J]. The Journal of Finance, 1997, 52(1): 111–133

[7]崔志霞,孟祥瑞. 內部資本市場、融資約束與現金持有水平的動態調整[J]. 管理科學,2021,34(02): 114-128.

[8]鄧路,劉歡,侯粲然.金融資產配置與違約風險:蓄水池效應,還是逐利效應[J].金融研究,2020(07): 172-189.

[9]鄧路,劉瑞琪,廖明情.宏觀環境,所有制與公司超額銀行借款[J].管理世界, 2016(9): 149-160.

[10]鄧向榮,李凱,馮學良.杠桿調節、投資轉移與脫實向虛的擠出效應[J].理論與現代化, 2019(02): 93-102.

[11]竇煒,張書敏.“結構性”去杠桿政策能否抑制企業金融化[J].首都經濟貿易大學學報,2021(07): 11-21

[12]杜勇,張歡,陳建英. 金融化對實體企業未來主業發展的影響: 促進還是抑制[J]. 中國工業經濟,2017,(12): 113-131.

[13]杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響: 促進還是抑制[J].中國工業經濟, 2017,(12): 113-131.

[14]扈文秀,朱冠平,李祥發.金融資產持有與企業違約風險:融資約束的中介效應[J]. 預測, 2021,40(03):39-46.

[15]黃賢環,王瑤.集團內部資本市場與企業金融資產配置:“推波助瀾”還是“激濁揚清”[J].財經研究,2019,45(12):124-137.

[16]黎文靖,嚴嘉怡.誰利用了內部資本市場:企業集團化程度與現金持有[J].中國工業經濟, 2021, (06):137-154.

[17]彭俞超,倪驍然,沈吉.企業“脫實向虛”與金融市場穩定——基于股價崩盤風險的視角[J]. 經濟研究,2018,(10): 50-66.

[18]秦海林,高軼瑋.去杠桿政策會影響投資者信心嗎?[J].經濟評論,2020 (01):17-35.

[19]饒品貴,姜國華.貨幣政策對銀行信貸與商業信用互動關系影響研究[J].經濟研究, 2013,(1): 68-82.

[20]王峰娟, 粟立鐘. 中國上市公司內部資本市場有效嗎? ——來自H股多分部上市公司的證據[J]. 會計研究, 2013(1): 70–75.

[21]王紅建,曹瑜強,楊慶. 實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[J]. 南開管理評論, 2017,(01): 155-166.

[22]吳丹,鄭攀攀.去杠桿政策對企業債務風險的影響[J].投資研究,2021(04): 121-138.

[23]夏子航,馬忠,陳登彪.債務分布與企業風險承擔——基于投資效率的中介效應檢驗[J].南開管理評論,2015(06):90-100.

[24]楊箏,劉放,王紅建.企業交易性金融資產配置:資金儲備還是投機行為?[J]. 管理評論,2017,(02): 13-25+34.

[25]張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[J]. 經濟研究, 2016,(12): 32-46.

[26]張杰,楊連星.資本錯配、關聯效應與實體經濟發展取向[J].改革, 2015,(10): 32-40.

[27]鄭忠華,湯雅雯.去杠桿政策、金融資產配置與企業脫實向虛[J].產業經濟評論, 2021(01):19-33.

[28]鐘寧樺,劉志闊,何嘉鑫.我國企業債務的結構性問題[J].經濟研究, 2016,(07): 102-117.

De leveraging Policy, Enterprise Financialization and Default Risk

——A Comparative Study Based on Group and Non-group Enterprises

Li Cheng, Wang Dan

(Economic and management college of Tiangong University,Tianjin 300387)

Abstract: The listed companies of A-share in China from 2010 to 2021 are selected as the research object, and the group companies and non-group companies are distinguished according to their ownership structure. The KMV model is used to measure the probability of default of enterprises, and the triple difference model is used to study the impact of deleveraging policy on default risk. The main research conclusions are: compared with non-group companies, deleveraging policy has a more significant effect on the reduction of default risk of group companies; There is a U-shaped relationship between financialization and enterprise default risk. Moderate financialization of group enterprises helps to effectively play the role of deleveraging policy in restraining default risk. At the same time, monetary policy tightening strengthens the role of deleveraging policy and financialization in restraining debt default risk of enterprise groups. In terms of policy, we should adhere to deleveraging, pay attention to the appropriateness of financialization, promote the construction of enterprise groups, and give play to the advantages of the internal capital market that can effectively allocate financial assets.

Key Words:Deleveraging; Enterprise Financialization; Default Risk; Triple Difference; Group Enterprise

猜你喜歡

財經界·學術版(2016年22期)2016-12-24 20:56:23

商業經濟(2016年3期)2016-12-23 13:37:54

中國經貿(2016年20期)2016-12-20 15:46:28

現代經濟信息(2016年27期)2016-12-16 23:06:50

時代金融(2016年30期)2016-12-05 20:35:25

商情(2016年40期)2016-11-28 09:38:16

科學與財富(2016年15期)2016-11-24 15:10:28

商(2016年32期)2016-11-24 14:17:34

時代金融(2016年23期)2016-10-31 12:21:35

商情(2016年11期)2016-04-15 07:29:07