政府風險投資與創新關系研究

2024-06-25 09:27:17陳纘緒

科技創業月刊 2024年6期

關鍵詞:創新

陳纘緒

摘?要:作為一種新興的融資模式,政府風險投資對創新實踐產生了重要的促進作用。基于中國知網(CNKI)數據庫收錄的273篇CSSCI和北大核心期刊論文,利用CiteSpace文獻可視化工具識別了政府風險投資與創新關系研究的知識聚類和研究網絡,整體把握其研究動態和趨勢,指出當前熱點研究問題和未來探索方向。中國政府風險投資與創新關系研究自1999年以來具有以下特征:①研究整體呈持續上升趨勢但總體發文量不高;②研究起步較晚、研究力量分散以及研究不夠深入;③研究受國家大政方針和實踐發展影響大,存在一定周期性;④研究領域主要為管理學。基于此,提出要擴大“創新”概念,引入國家創新系統進行更加深入的理論探討。

關鍵詞關鍵詞:政府風險投資;創新;科學知識圖譜;可視化分析

中圖分類號中圖分類號:F832.48

文獻標識碼:A

DOIdoi:10.3969/j.issn.1672-2272.202403058

英文標題Research on the Relationship between Government Venture Capital and Innovation:Visual Analysis Based on Bibliometrics

Chen Zuanxu

(UTS Business School, Sydney NSW 2007, Australia)

英文摘要Abstract:As an emerging financing model, Government Venture Capital (GVC) took an important role in promoting innovation practices. Based on the 273 CSSCI and Peking University core national journal papers included in the China National Knowledge Infrastructure (CNKI) database, I adopted the CiteSpace to identify the knowledge clustering and research network of the relationship between government venture capital and innovation, and to grasp its research trends, then pointed out current topical issues and future research directions. I believe that the research on the relationship between Chinese government venture capital and innovation has the following characteristics since 1999: ①The study has shown a continuous upward trend, but the overall publication volume is not high; ②The research commenced late, the research force is dispersed, and the research is not deep enough;③The research is greatly influenced by the development of national policies and practices; ④The research field is mainly management science. Based on this, I put forward the research prospect of expanding the concept of “innovation” and introducing the national innovation system for the in-depth theoretical discussion.

英文關鍵詞Key Words:Government Venture Capital; Innovation; Mapping Knowledge Domains; Visual Analysis

0?引言

創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐[1]。作為創新重要貢獻者的初創企業往往因為資金短缺而面臨生存危機,這種針對中小企業普遍存在的由于金融資源供給不足形成的巨大資金配置缺口現象被稱為“麥克米倫缺口”[2]。金融業的繁榮發展,特別是風險投資機構的出現,大大緩解了這種矛盾。然而,資本的逐利性決定了其投資周期選擇偏好,許多科技創新企業因為在創業初期無法滿足傳統金融機構的要求而導致了融資空白期,不利于國家整體創新水平的提高。由此,政府風險投資(Government Venture Capital,簡稱GVC)應運而生。政府風險投資是由政府獨立籌資或由政府與社會資本共同出資,以股權或債券的形式投資于特定企業,按照市場化方式運行并追求實現社會價值的專項基金。作為公共干預的手段之一,政府風險投資的主要目的是糾正市場失靈[3]并促進創新創業[4]。基于這一原則,政府風險投資通常從公共利益的角度進行決策,這與大多數傳統風險投資家有很大不同[5]。一方面,政府風險投資彌補了傳統風投的不足,為初創企業最艱難的早期發展提供融資;另一方面,政府風險投資更加關注具有社會價值的項目,并在投資過程中促進政策目標的實現。經濟合作與發展組織(OECD)在其報告《技術型公司的政府風險投資》(Government Venture Capital for Technology-based Firms)中強調,公共部門的直接股權投資是向經濟注入風險資本的最先進方式[6]。

政府風險投資在中國語境下也被稱為風險投資引導基金、產業發展基金或政府創投基金等,本文主要采用“政府風險投資”或“GVC”進行闡述。我國政府參與融資市場的時間相對較晚,但其隨著風險資本市場的不斷擴大而迅速發展。20世紀80年代中葉,中國建立了一個類似政府風險投資的機構,即由國家科委和財政部共同出資成立的“中國新技術創業投資公司”。但正如White等[7]在2005年指出,從某種意義上說,中國政府開始參與資助初創企業源于數十年來政府主導的技術政策和20世紀末正在轉型的經濟體系。所以這家公司僅被認為是中國政府風險投資的早期萌芽,因為其本質是政府對科技創新企業的財政補貼。1999年是我國真正意義上進行政府風險投資的元年,在中央(科技型中小企業創新基金)和地方(上海創業投資有限公司)層面分別建立了按照國際通行的市場經濟模式運行的政府風投基金。新世紀以來,創新科技產業的蓬勃發展推動中國政府開始了更加市場化的嘗試。2002年初,中關村成立了一家發掘園區內潛力企業的“中關村創業投資基金”,并在成立之初就明確提出“不以盈利為目標,注重引導、撬動”的原則,這在中國政府風險投資行業中起到了風向標的作用。此后,中國政府風險投資開始爆發式增長。截至2022年底,全國共有各類政府風險投資基金1 524只,規模27 268億元。政府風險投資實踐蓬勃發展的同時,相關制度建設也在不斷完善。2005年,國家發改委、財政部等重要部門聯合發布的《創業投資企業管理暫行辦法》明確提出,中央和地方政府可以通過設立風險投資基金,引導民間資本進入創業投資行業,支持科技型中小企業發展。國務院于2008年發布的《關于規范設立和運作創業投資引導基金的指導意見》推動中國GVC實踐步入正軌。此外,我國“十四五”規劃還特別強調,地方政府需要更多地發揮財政資金在社會投資中的杠桿作用。這些政策文件不僅規范了政府風險投資的有序發展,也為其提供了堅實的制度保障。

現有政府風險投資與創新關系文獻從正反兩個方面對我國政府參與融資市場進行探討。一方面,政府的風險投資基金在幫助初創企業克服早期財務困難、支持創新、引導社會資本和促進產業發展等方面發揮了積極作用。國有資本占全國風險投資的1/3,在一些欠發達地區,這一比例甚至達到了90%[8]。政府的積極參與為一大批中小創新型企業擺脫初期融資難題、提高存活率作出了巨大貢獻。然而,也有學者指出,政府支持的基金是否能夠幫助縮小高科技公司的股權差距仍有待測試[9],甚至遠非理想[10]。基于中國285個城市的面板數據,Yang等[11]建立了一個經濟學模型來評估政府風險投資對區域創新的影響,認為政府在創新生態系統中發揮著重要作用,我國政府的風險投資可以增強區域創新能力,促進城市技術發展。此外,他們將腐敗作為研究的一個要素,并指出更嚴厲的反腐運動可以提高城市創新能力。但是在綠色創新領域,由于GVC經理人的風險厭惡和逆向選擇,與傳統風險投資相比,政府風險投資起到了負面作用[12]。值得注意的是,在中國的背景下,政府風險投資也將帶來一些獨特的好處。首先,具有政府投資背景的公司更容易獲得上市許可,這對初創企業來說非常重要,因為“首次公開募股”的批準在中國是一個漫長且艱巨的過程[13]。顏家英[14]指出,成立政府風險投資的政府層級越高,基金對企業發展的貢獻就越大。崔琳[15]在對中國創業板上市公司的研究中也提到了類似的觀點。第二,基于信號理論,接受政府風投資助的初創企業更容易受到社會資本的青睞。另一方面,政府風險投資正面臨多維度挑戰。首先,與傳統風險投資基金相比,政府基金的投資效率表現較差。基于對中國企業面板數據的實證研究,王蘭芳和胡悅[16]發現,在創新鼓勵方面,非國有風險投資在促進創新效率方面的作用明顯大于國有風險投資。第二,Suchard等[13]得出結論,完全政府所有權的風險投資基金將導致投資效率低下。更為重要的是,傳統風險投資的財務回報高于政府風險投資,這將導致政府吸引社會資本參與投資的預期失敗。如果這個趨勢繼續下去,中國政府的風險投資就會在國有體制中產生“內循環”的風險,導致新的“所有權割裂”問題,從市場角度看不利于GVC對高效項目的投資[17]。最后,高強度的政府干預是中國風險資本市場的特征之一[18]。不透明的項目評估過程可能會使一些沒有潛力的公司被選中[19],最終導致投資失敗。缺乏科學的最優決策模型也會導致項目選擇的不專業和主觀偏見。

基于國內外研究綜述發現,目前政府風險投資與創新關系研究的文獻多集中在投資目標、創新績效、治理結構和項目篩選方面,缺乏對既有成果的計量分析和梳理。這不僅不利于學者對相關研究趨勢的整體把握和對領域內部知識結構以及研究嬗變的深入認識,也不利于向決策者和行業內實操人員提供系統化的理論闡釋和政策建議。為準確理解我國政府風險投資與創新關系研究的特征與趨勢,全面展示本領域研究現狀,本文借助文獻可視化分析軟件CiteSpace繪制知識圖譜, 深度挖掘相關研究文獻,解析相關研究熱點,以期為后續研究提供理論借鑒。

1?研究設計

1.1?數據來源

數據來源于中國知網(CNKI)數據庫的高級檢索結果,檢索條件為“篇關摘”模糊條件下的“政府風險投資”or“政府引導基金”or“政府創投”and“創新”,來源類別設置為CSSCI和北大核心期刊,時間限定為1999年1月1日-2023年3月5日,共獲得291條搜索結果,手動剔除了一些會議總結、目錄、征稿啟事以及與社會資本風險投資相關研究等數據后,最終有效樣本文獻為273篇。

1.2?研究方法

使用的CiteSpace文獻計量工具由陳超美及其團隊研發并于本世紀初引入國內,迅速成為各領域學者廣泛采用的科研工具[20]。CiteSpace的主要功能在于對特定領域的文獻集合進行量化處理,并通過科學知識圖譜的方式對學科演化的動力機制以及相關研究領域發展前沿進行展示和討論。基于上述數據,借助CiteSpace繪制了我國政府風險投資與創新關系研究的年度發文量趨勢、學者合作網絡、研究機構合作網絡、發文期刊分布等圖譜、表格,重點展示了核心研究者的主要觀點以及學者之間和研究機構之間的合作關系。此外,還通過對關鍵詞共現圖、聚類圖、突現圖以及時區圖來對當前我國政府風險投資與創新關系研究熱點與發展態勢進行分析與評價。最后,基于以上分析對未來研究進行展望。

2?政府風險投資與創新關系研究概況

2.1?年度發文量趨勢分析

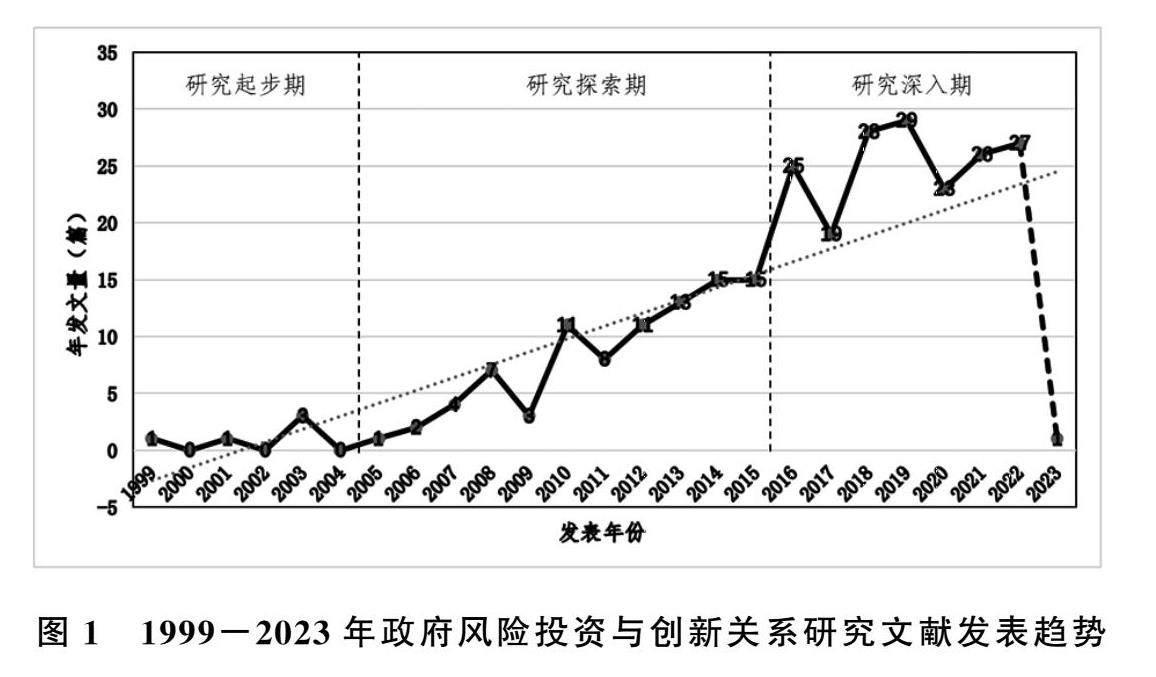

根據文獻發表數量年度分布狀況繪制政府風險投資與創新關系研究發文量年度趨勢(圖1),以展示該領域研究的關注度,由于2023年數據不滿1年,在此用虛線表示。總體來看,相關研究的發文數量呈現持續上升趨勢(參見圖1線性趨勢線),特別是在2005-2015年期間,這與當時日漸繁榮的國內金融市場實踐相對應。此外,通過觀察發文數量變動,繼續將整體趨勢細分為研究起步期(1999-2004年)、研究探索期(2005-2015年)以及研究深入期(2016-2023年)。具體地,研究起步階段共計5篇文獻,相關主題以概念介紹、現狀分析和海外成果引入為主,行文方式以對策建議居多。其中,能夠搜索到的最早文獻[21]發表于1999年,同年也是中國政府開始創投融資實踐的起始時間節點。值得注意的是,在該階段中有一篇被引用了45次的論文,由科技部趙玉海[22]在《財貿經濟》上發表,主要內容為回顧我國創投發展歷程、介紹國外政府風險投資趨勢以及提出我國政府風險投資的運作思路建議。研究探索期是我國政府風險投資和創新關系研究發文數量進入快車道的時期,總計發表核心期刊論文90篇。該階段相關研究成果爆發式增長,2009年的發文量回落可能是受全球金融危機負面影響的結果。探索階段的論文主題更加分散,研究問題更加深入,研究方法更加多樣,為進一步研究和實踐提供了參考。本階段共有10篇引用高于50次的文獻,體現了這一階段良好的研究質量。最后一個階段為研究深入期,共計發表文獻178篇,2023年的斷崖式下跌情況可因年限未滿而忽略不計。這一階段發文量保持高位波浪式增長,期間的數量回落可能與我國政府風險投資實踐狀況相關。從2017年開始,我國政府風險投資基金設立數量和規模增長逐漸放緩,行業進入存量優化階段。政府風險投資和創新關系研究文獻的階段分布,一定程度上體現出該研究領域和國家決策的相關關系,同時也基本符合對待新鮮事物的“觀望、追隨、狂熱、冷靜、回歸理智”的思維和態度[23]。

2.2?發文作者及其合作網絡分析

發文量代表一個學者在該領域的研究專注度,核心期刊的發表數量是該學者研究深度和研究能力的體現。由此,本文匯總出我國政府風險投資與創新關系研究的高產出作者,并具體分析這些研究者的基本情況、研究方向和代表文獻的主要內容。通過對所選取的文獻數據進行作者分析,得到以相關研究為主題且發文量3篇以上的學者共5位(表1)。總體來看,這些高產出作者的文獻首發時間都在2018年以后,即在研究深入階段;發文時作者身份正高職稱1人,副高職稱1人,中級職稱2人,博士研究生1人。在中文核心期刊文獻中,來自湖南大學的程聰慧、來自西北大學的董建衛團隊(主要成員包括王晗和郭立宏)以及來自中國社科院的鄭聯盛是當前我國政府風險投資與創新關系研究的主要貢獻者。程聰慧的代表文獻《創業投資政府引導基金能引導創業企業創新嗎?》主要討論了政府風險投資對企業創新績效的影響。基于2008-2014年中國新三板創業企業數據,該學者發現政府風險投資與企業創新產出呈正相關關系。此外,企業創新產出和政府風險投資累計保障年限之間存在正U型關系,且門檻值為5年[24]。董建衛團隊的研究方向與程聰慧相似,都是討論政府風險投資與企業創新之間的關系,具體差別在于董建衛團隊是從基金的股權結構出發進行討論。他們的代表作《政府引導基金參股創投基金對企業創新的影響》從失敗容忍和激勵兩個理論視角出發,利用計量模型估計政府資金參與創投基金對企業創新的影響。他們發現,政府風險投資促進企業創新的關鍵路徑在于對創投機構提供虧損補償以提高其失敗容忍度[25]。值得注意的是,該團隊僅在2018年和2019年活躍于對相關研究的討論;董建衛之前的研究主題集中在風險投資的進入和退出問題;王晗開始相關研究可以追溯到2016年,當時作為碩士研究生的王晗的畢業論文題目是《政府引導基金的引導效應研究》。鄭聯盛的研究與現實案例相關,研究方法多為定性研究,主要貢獻在于對策建議。該學者與其他兩位主要貢獻者的區別也體現了機構差異:大學更重理論研究,科研院所更加注重實際。

通過CiteSpace文獻可視化軟件獲得作者合作網絡關系圖(圖2)。節點大小(字體大小)與作者發文數量(頻次)成正比,節點之間的連線表示作者之間存在的合作關系。由于大部分樣本內作者僅發表過1篇相關文獻,故圖2展示了發文頻次大于等于2的作者合作網絡。完整圖譜的節點數為352個,連接線為189條,共現網絡的密度為0.003 1,這說明在我國進行政府風險投資與創新關系研究的學者尚未形成密集的合作網絡,研究力量較為分散。由圖2可見,科研人員之間的合作關系較弱,但也形成了一些諸如董建衛團隊、孟兆輝和劉春曉、王長銳和劉佳、梁星韻和李善民等合作網絡。此外,這些合作關系更多存在同一機構內部,跨機構的更廣范圍和更深力度的合作關系有待建立。

2.3?發文機構及其合作網絡分析

對發文機構及其合作網絡的展示有助于分析我國政府風險投資與創新關系研究力量的時空分布。表2是基于所選取的文獻數據進行發文機構分析的信息統計結果,該表提供了以相關研究為主題且發文量3篇以上的機構信息共7條。總體來看,排名靠前的機構發文量都保持在3~4篇,沒有特別突出的機構出現;發文機構類型分布均衡,包括3家科研院所、3家高校以及1家行政機關附屬研究院;發文機構的文獻首發時間差異較大,有的發文時間跨度較長。進一步分析發現,科研院所和行政機關附屬研究院的文獻被引次數低于高校系統,這可能與各自的研究目的和定位有關。此外,從發文機構的名稱可以看出,我國政府風險投資和創新關系研究的主要研究部門是管理學部,說明目前相關研究的重要落腳點放在“創新”話題而非投資效率計算等金融數學問題。

圖3展示了發文頻次大于等于2的機構合作網絡,其完整圖譜的節點數為291個,連接線為111條,共現網絡的密度為0.002 6。發文機構的地緣分布與相關實踐發展存在一定關聯性。圖3顯示,發文機構多是位于“北上廣”地區的頭部科研單位或高校。根據投中研究院發布的《2022年政府引導基金專題研究報告》,這些地區的政府風險投資基金不論數量還是規模都領先全國其他地區,機構分布情況反映了學者對本區域內熱點話題的關注。值得一題的是西北大學和蘭州大學也對該話題產生研究興趣。最后,研究機構之間的合作網絡關系以中國財政科學研究院為中心,以機構內部以及不同機構的管理學科之間的合作為主。

2.4?發文期刊和高被引文獻

政府風險投資與創新關系研究發文期刊和高被引文獻的分析有助于研究者迅速對該領域的研究脈絡有初步了解,也為其提供投稿參考。表3展示了我國政府風險投資與創新關系研究發文期刊信息統計結果。首先,接受相關研究的期刊類型非常廣泛,包括管理學類、經濟學類、社科綜合類以及高校學報類等。第二,大部分期刊在樣本時間內只發表了1篇相關研究論文,僅《科學學研究》(4篇)、《中國人口·資源與環境》(3篇)、《中國工業經濟》(2篇)以及《財經研究》(2篇)4本期刊發文2篇及以上。第三,發表相關主題2篇以上的期刊均為我國核心期刊中較為權威的期刊,表現了政府風險投資與創新關系研究的前沿性、創新性和重要性。第四,在《科學學研究》上發表的4篇相關文獻均在2018年或2019年早期出刊,主題為政府風險投資的創新績效問題;在《中國人口·資源與環境》上發表的文章主要聚焦于政府風險投資如何引導生態創新發展;《中國工業經濟》分別于2013年和2022年發表了1篇相關文獻,2013年的成果討論了政府風險投資的投資目標等基礎問題,而2022年的論文則深入進行創新績效評價,展現了近10年間該領域逐步深入的研究脈絡;《財經研究》發表的兩篇論文討論了政府風險投資與技術創新的關系以及政府風險投資對社會資本的投資方向引導作用。

表4對CNKI核心期刊數據庫中被引次數在80次以上的相關主題研究成果進行展示。我國政府風險投資與創新關系研究最高被引中文核心文獻是由蔡苓于2016年在《上海經濟研究》上發表的《破解我國中小企業融資難問題研究——基于商業銀行“投貸聯動”視角的分析》一文。該研究結合實踐,指出了傳統融資渠道的弊病并提出一種由園區、政府、社會資本共同出資成立園區平臺發展基金的“投貸聯動”機制以解決中小企業“融資難”問題[26]。值得注意的是,這篇高被引文獻的作者并不是專業研究人員,他的身份為浙江省一地方銀行高級管理人員,這在一定程度上反映了本領域研究的實踐價值。被引次數排名第2、3、4、5的高被引文獻均為結合實踐的研究成果[27-31],排名第6的文獻討論了政府風險投資的投資方向問題,排名第7的文獻評估了不同背景、持股比例的風險投資對技術創新的影響,作者們認為政府背景的風投持股比例與企業全要素生產率成顯著的正相關關系[32]。

3?政府風險投資與創新關系研究熱點、前沿及趨勢

3.1?基于關鍵詞共現的研究熱點分析

文獻的關鍵詞對其主題和研究內容進行了高度概括,有利于研究者把握文章的要點。在CiteSpace生成的關鍵詞共現圖譜中,可以通過節點(字體)大小判斷關鍵詞出現的頻率,高頻出現的關鍵詞代表著其是該領域的研究熱點,且節點的中心性越大,表明該關鍵詞越重要,存在連線的節點表明其代表的關鍵詞出現在同一篇文獻中[33]。圖4展示了我國政府風險投資與創新關系研究的關鍵詞共現圖譜,其中包含了317個節點,307條連線以及0.006 1的共現網絡密度。使用頻次達到4次及以上的關鍵詞包括創業投資、引導基金、風險投資、企業創新、公益創投、科技金融、中小企業、創新創業、創新、小微企業和金融創新,詳見表5。以上關鍵詞具有很強的代表性,展示了1999-2023年研究者在政府風險投資與創新關系研究領域關注的熱點。

結合圖4和表5發現,現有文獻以創業投資等幾個高頻關鍵詞為中心開展多領域研究,涉及產業集群、金融創新以及績效評價等方面。此外,對比關鍵詞使用頻次和中心度值可知,“創業投資”和“引導基金”不僅發文量多(頻次高),且研究重要性和交叉性較強(中心性≥0.10)。一些頻次高中心度低的關鍵詞如“公益創投”需要擴大研究交叉范圍;一些頻次低中心度高的關鍵詞如“中小企業”需要進行研究信息的深入挖掘。

3.2?關鍵詞聚類分析

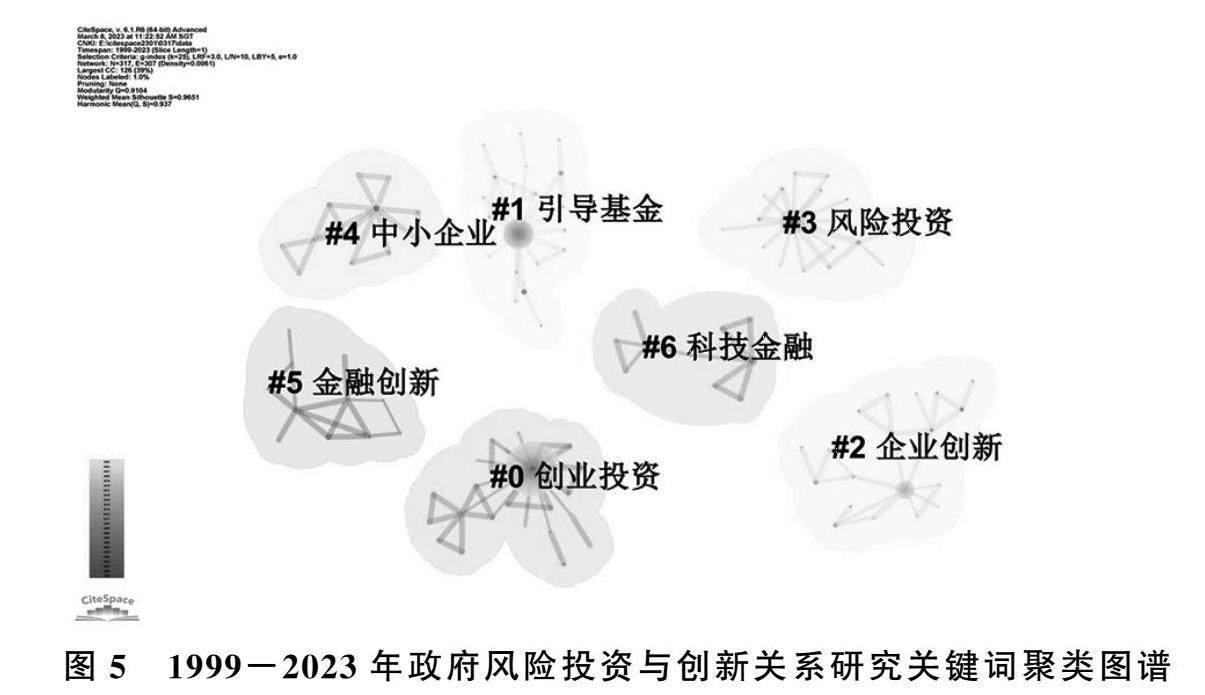

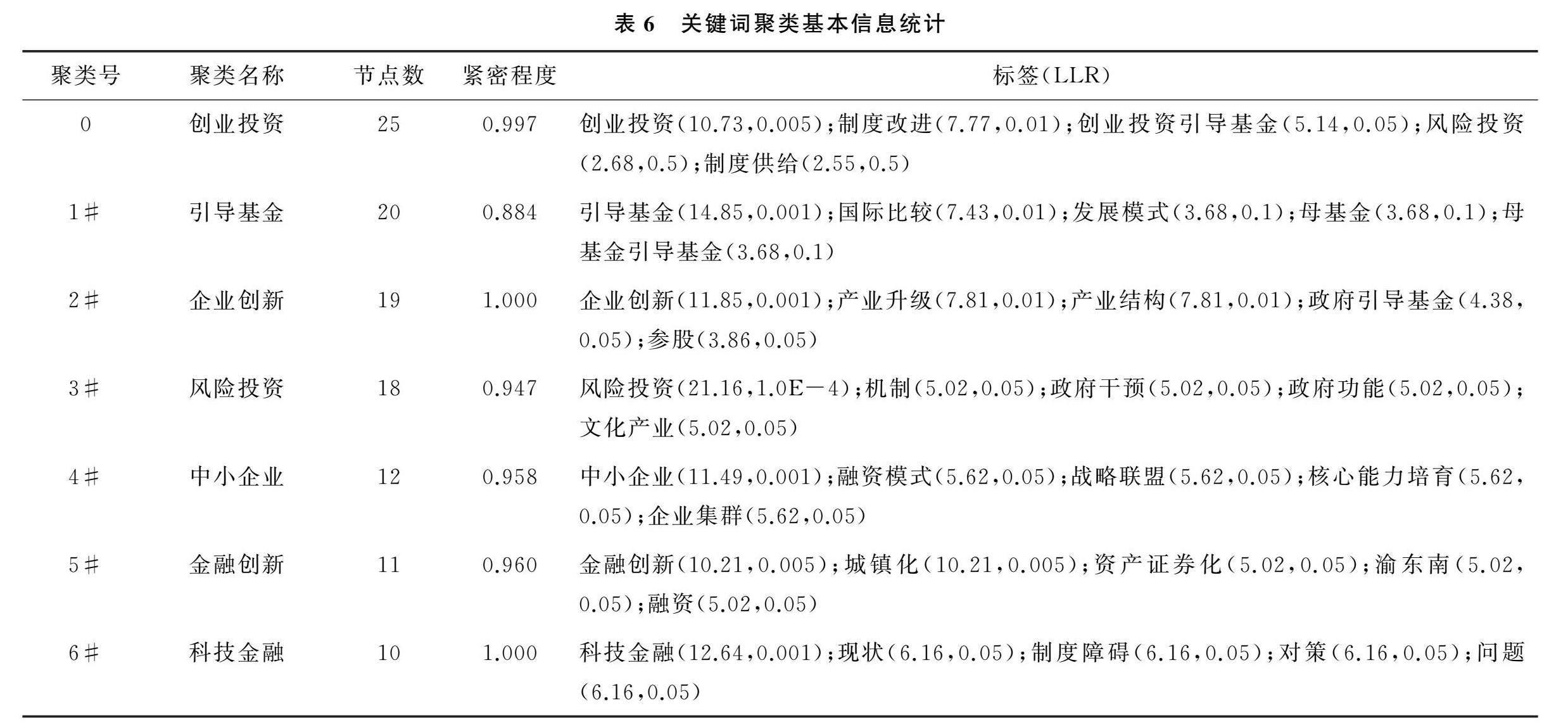

進一步,在關鍵詞共現圖譜的基礎上開展關鍵詞聚類分析,以更好把握相關研究熱點的知識結構。CiteSpace提供了3種進行聚類分析的算法,包括LSI、LLR和MI,通常使用的算法為對數似然算法(LLR)。圖5是通過LLR算法對高頻關鍵詞進行聚類分析得到的圖譜。其中,聚類模塊值(Modularity Q)為0.910 4>0.3,表示聚類結構顯著,模塊劃分較為合理;平均輪廓值(Weighted Mean Silhouette)為0.965 1>0.7,表示聚類結果令人信服。關鍵詞共生成7個聚類,分別為創業投資(#0)、引導基金(#1)、企業創新(#2)、風險投資(#3)、中小企業(#4)、金融創新(#5)、科技金融(#6)。以上聚類結果表明,1999-2023年我國政府風險投資與創新關系研究主要是圍繞這7個關鍵詞群組展開。

在圖5基礎上,分別列出每個聚類對數似然標簽值最大的5個關鍵詞,形成政府風險投資與創新關系研究熱點聚類表(表6)。表中節點數為各聚類內部所包含的關鍵詞總數,數值大小與該聚類的文獻數量呈正相關;緊密程度為各關鍵詞之間的關聯度,數值高低與該聚類的效果呈正相關。總體上看,表6展示的各聚類包含節點數均大于10,緊密程度均高于0.8,表示聚類圖譜上的6個關鍵詞群組不僅發文量可觀,聚類效果表現也較為優秀。具體的,包含節點數最多的聚類為“創業投資”,表明政府風險投資與其他傳統風投目標相似,都是向有潛力的創業公司進行投資,其與“制度改進”“創業投資引導基金”“風險投資”“制度供給”等關鍵詞聯系最為密切。此外,緊密程度最高的聚類是“企業創新”和“科技金融”,表明政府風險投資與創新關系研究主要體現在企業技術進步以及引導各類資本促進“科技創新鏈條”和“金融資本鏈條”的有機結合。

通過上述分析,同時綜合聚類圖譜中其他高頻關鍵詞統計結果,可以發現1999-2023年我國政府風險投資與創新關系研究熱點呈現“多中心且相對獨立”的特征。研究者在各自領域內進行相關研究,但每個聚類相對獨立,與其他聚類相互交叉的情況較少,這提醒研究者們需要對相關研究的廣度和深度進一步拓展,以應對日新月異的中國政府風險投資實踐。

3.3?基于關鍵詞突現的研究前沿分析

通過分析關鍵詞的頻次變化率和頻次增長速度,CiteSpace可以識別突現關鍵詞(Bursts)并通過觀察其時間分布和變動趨勢發現本領域研究的前沿問題(圖6)。其中,關鍵詞突現強度(Strength)是指階段時間內研究熱點(關鍵詞)的活躍程度;年份(Year)是指該關鍵詞最早見于文獻的時間點;開始和結束(Begin & End)是指突現關鍵詞詞使用量出現較大波動的時間點。圖6展示了前15個突現詞,反映了我國政府風險投資與創新關系研究趨勢的階段性轉變。總體來看,突現強度最高的關鍵詞為“企業創新”(2.93),最低的為“創業”(1.09),15個突現詞強度均值為1.43,整體偏低;突現詞影響周期均較短,反映了相關研究的“追熱點”現象和深入度不夠的問題。目前最新的突現關鍵詞“企業創新”和“創新”,強度分別為2.93和1.15,開始時間均為2018年并一直保持活躍到現在,這繼續驗證了相關研究的重點為“創新”等管理學問題而非“風險投資效率計算”等金融數學問題。

此外,不同突現時間段出現的不同關鍵詞也反映了我國相關理論研究與國家大政方針和實踐發展的密切聯系。如2010年出現的“金融創新”、2014年出現的“京津冀”以及出現于2012年并活躍于2016-2017年的“小微企業”都具有較明顯的“時代熱詞”特點。最后,我國政府風險投資與創新關系研究前沿呈現出“由淺及深”和“總-散-總”的特征。相關研究從早期以單一介紹有關概念為主,到中期擴散到各領域交叉研究,再到當前深入分析政府風險投資的創新績效問題。

3.4?基于關鍵詞時區的研究趨勢分析

通過CiteSpace在關鍵詞共現圖譜基礎上生成時區視圖,從時間維度討論我國政府風險投資與創新關系研究演進過程。結合文獻年度發文圖(圖1)和關鍵詞時區圖(圖7),根據我國相關研究主題的變遷和研究廣度、深度的拓展,將政府風險投資與創新關系研究演進劃分為3個階段作脈絡梳理:研究起步期(1999-2004年)、研究探索期(2005-2015年)以及研究深入期(2016-2023年)。

研究起步期(1999-2004年)。如前所述,早期的研究工作重點在于相關概念引入以及為我國處于起步階段的政府風險投資實踐提供發展思路和運行建議。彼時的國內金融環境還較為保守,體制機制也尚不夠健全,很多實踐都是借鑒海外成熟經驗。蔡建華等[21]一方面通過介紹美國政府風險投資發展歷程來闡述政府在初創企業融資過程中的作用,另一方面討論了普通合伙人的財務回報問題,這都為接下來的實踐提供了理論參考依據。

研究探索期(2005-2015年)。這個階段的相關研究呈現出“多點爆發”的特征,進行廣泛的不同主題交叉研究。我國政府在該時間段提出的“創新型國家建設目標”“創新驅動發展戰略”“大眾創業、萬眾創新”等政策目標不僅推動了該領域的金融實踐活動,也促使更多學者參與相關議題的理論研究。

研究深入期(2016-2023年)。該階段的研究回歸到問題的本質,即政府風險投資將如何促進創新、如何引導社會資本參與創新以及如何對創新績效進行評價。與研究探索期相比,該階段的研究主題更加聚焦、更有深度、更具效率。

4?研究展望

相比于海外研究者仍在討論政府風險投資的目標是財務回報還是創新回報時,中國學者已經形成了政府風投促進創新價值的立場。然而,當前的研究對“創新”一詞的理解還停留在傳統意義上的企業創新、技術創新等領域,這尚不能刻畫出“創新”的完整畫像。為了更深層次地討論政府風險投資與創新關系,建議可以結合更加綜合的國家創新系統(National Innovation System,簡稱NIS)概念進行研究。國家創新系統框架于1980年代后期出現,并于1990年代中期引入國內,已成為中國創新驅動戰略的重要指導和基礎。NIS理論框架的形成源于德國經濟學家弗里德里希·李斯特(Friedrich List)的國家系統思想,其重點是如何在發展中國家實施追趕戰略[34]。盡管對國家創新系統的概念存在爭議,但目前較為認可的定義為通過政府、企業、學校以及其他公共和私營部門的合作來促進不同元素和社會網絡的相互作用進行生產、傳播和應用知識[35],而這種聯系是以國家為邊界的[34,36]。當解釋政府在創新過程中的地位時,不同的思想流派存在分歧。新古典經濟學家們認為,創新是由市場需求驅動的,政府在這個過程中只起到輔助支持作用[37]。然而,NIS的研究表明,政府在創新體系中扮演著非常重要的角色,這一結論對新古典理論產生了巨大沖擊。學者們發現,政府權力與創新和經濟增長之間的關系大多是正向的。該觀點使更多國家政府能夠加強其在創新系統中的主導地位。例如,美國的創新戰略和先進制造戰略通過促進政府、大學和企業之間的聯系,確保了美國在尖端技術方面的長期領導地位;始于1990年代的日本科學技術基礎計劃促進了知識的學習和轉化;德國也采取了發展高科技戰略來增強創新能力和擴大創新網絡。作為國家創新系統的重要組成,政府資金占整體創新投資的很大一部分,并越來越傾向于通過風險投資的方式參與創新實踐。中國政府的創新投資經歷了不同的發展和完善階段:從最初通過財政補貼或減稅支持技術創新,到目前在融資市場中的參與和主導,中國政府在創新驅動戰略的設計和實施上變得更加科學清晰,為未來的相關研究提供了參考。

一些關于政府風險投資和創新關系的文獻側重于項目的創新技術輸出[38]或其對高科技產業的支持[4]。顯然這些成果還不足以幫助概述政府風險投資和中國NIS之間的完整邏輯和相互作用。討論政府風險投資在中國NIS實踐中的作用將產生許多積極影響包括填補學術空白和指導創新發展。首先,該討論可以更深入地理解中國政府金融行為的基本邏輯。相關研究成果大多集中在發達國家背景下,很少以發展中國家的實踐為基礎。故該討論將提高新興國家對政府風險投資理論的理解。此外,該研究將促進對中國產業政策發展的理解,因為中國政府風險投資本質上是產業政策的一種變體。社會建構主義者認為,由于社會和文化背景的差異,個人對不同的現實有不同的理解,具有相同背景的成員應該有相似的看法[39]。這意味著任何簡單的理論或論點都是基于研究者的背景。換句話說,對中國國家創新系統的理解不應該照搬現有的西方觀點,而需要結合中國情景來指導中國的理論構建和實踐發展。因此,在中國得天獨厚的條件下,似乎能夠將政府參與融資市場視為新產業政策的嘗試,這也將成為政府風險投資與中國NIS的重要連接點。其相互影響機制見圖8。

參考文獻參考文獻:

[1]?洪銀興,劉偉,高培勇,等.“習近平新時代中國特色社會主義經濟思想”筆談[J].中國社會科學,2018(9):4-73,204-205.

[2]?FROST R. The macmillan gap [J]. Oxford Economic Papers, 1954, 6(2):181-201.

[3]?MINOLA T, VISMARA S, HAHN D. Screening model for the support of governmental venture capital[J]. The Journal of Technology Transfer, 2017, 42(1): 59-77.

[4]?GRILLI L, MURTINU S. Government, venture capital and the growth of European high-tech entrepreneurial firms[J]. Research Policy, 2014, 43(9): 1523-1543.

[5]?PAHNKE E C, KATILA R, EISENHARDT K M. Who takes you to the dance? How partners institutional logics influence innovation in young firms[J]. Administrative Science Quarterly, 2015, 60(4): 596-633.

[6]?OECD. Government venture capital for technology-based firms[R].OECD/GD,1997.

[7]?WHITE S, GAO J, ZHANG W. Financing new ventures in China: system antecedents and institutionalization[J]. Research Policy, 2005, 34(6): 894-913.

[8]?趙靖軒. 合肥市政府風險投資案例研究[D].武漢:武漢紡織大學,2022.

[9]?HUSSAIN J G, LI J, SCOTT J M. The equity gap amongst technology-based small firms: practices and challenges for government-backed venture capital in China[M].Oxford: Chandos Publishing, 2017.

[10]?徐明.政府引導基金是否發揮了引導作用——基于投資事件和微觀企業匹配數據的檢驗[J].經濟管理,2021,43(8):23-40.

[11]?YANG S, MA S, LU J. Can government venture capital guidance funds promote urban innovation? Evidence from China[J]. Growth and Change, 2022, 53(2): 753-770.

[12]?DONG W, LI Y, LV X, et al. How does venture capital spur the innovation of environmentally friendly firms? Evidence from China[J]. Energy Economics, 2021, 103(11): 105582.

[13]?SUCHARD J A, HUMPHERY-JENNER M, CAO X. Government ownership and venture capital in China[J]. Journal of Banking & Finance, 2021, 129(8):106164.

[14]?顏家英. 政府背景風險投資對企業成長能力的影響——基于區域視角的實證研究[D].南京:東南大學,2019.

[15]?崔琳. 政府風險投資對創業企業績效的影響[D].西安:西安理工大學,2018.

[16]?王蘭芳,胡悅.創業投資促進了創新績效嗎?——基于中國企業面板數據的實證檢驗[J].金融研究,2017(1):177-190.

[17]?趙鑫.政府投資基金資本動員機制優化——來自美國SBIC計劃的經驗借鑒[J].地方財政研究,2020(4):104-112.

[18]?PUKTHUANTHONG K, WALKER T. Venture capital in China: a culture shock for Western investors[J]. Management Decision, 2007, 45(4): 708-731.

[19]?LU Y, TIAN Z, BUITRAGO G A. Evaluation and selection of Chinese government venture capital investment projects: a research based on analytic hierarchy process and intuitionistic fuzzy set-technique for order of preference by similarity to ideal solution method[J]. Managerial and Decision Economics, 2021, 42(4): 821-835.

[20]?陳悅,陳超美,劉則淵,等.CiteSpace知識圖譜的方法論功能[J].科學學研究,2015,33(2):242-253.

[21]?蔡建華,郝炳權,曾方.當前風險投資工作中值得關注的幾個問題[J].華東科技,1999(11):20-22.

[22]?趙玉海.政府風險投資的功能定位和運作思路[J].財貿經濟,2003(7):22-27.

[23]?陳悅,劉則淵,陳勁,等.科學知識圖譜的發展歷程[J].科學學研究,2008(3):449-460.

[24]?程聰慧,王斯亮.創業投資政府引導基金能引導創業企業創新嗎?[J].科學學研究,2018,36(8):1466-1473.

[25]?董建衛,王晗,施國平,等.政府引導基金參股創投基金對企業創新的影響[J].科學學研究,2018,36(8):1474-1486.

[26]?蔡苓.破解我國中小企業融資難問題研究——基于商業銀行“投貸聯動”視角的分析[J].上海經濟研究,2016(3):83-95.

[27]?胡海峰,陳世金.創新融資模式 化解新型城鎮化融資困境[J].經濟學動態,2014(7):57-69.

[28]?韓剛.商業銀行金融創新與科技型小微企業融資困境突破——以交通銀行蘇州科技支行為例[J].金融理論與實踐,2012(4):20-23.

[29]?蕭端,熊婧.政府創業引導基金運作模式借鑒——以以色列YOZMA基金為例[J].南方經濟,2014(7):106-115.

[30]?崔光勝,耿靜.公益創投:政府購買社會服務的新載體——以湖北省公益創投實踐為例[J].湖北社會科學,2015(1):57-62.

[31]?肖興志,姜曉婧.戰略性新興產業政府創新基金投向:傳統轉型企業還是新生企業[J].中國工業經濟,2013(1):128-140.

[32]?馬嫣然,蔡建峰,王淼.風險投資背景、持股比例對初創企業技術創新產出的影響——研發投入的中介效應[J].科技進步與對策,2018,35(15):1-8.

[33]?俞鈺凡,王玲云.我國城市社區自治研究的熱點分析與評價——基于CiteSpace的知識圖譜分析[J].科學決策,2022(4):124-139.

[34]?樊春良,樊天.國家創新系統觀的產生與發展——思想演進與政策應用[J].科學學與科學技術管理,2020,41(5):89-115.

[35]?FREEMAN C. Technology, policy, and economic performance: lessons from Japan[M]. London: Burns & Oates, 1987.

[36]?孫飛翔,呂拉昌.國家創新系統研究綜述與展望[J].科技管理研究,2017,37(23):1-9.

[37]?SCHMOOKLER J. Invention and economic growth[M]. Cambridge, MA: Harvard University Press, 2013.

[38]?余琰,羅煒,李怡宗,等.國有風險投資的投資行為和投資成效[J].經濟研究,2014,49(2):32-46.

[39]?BURR V, DICK P. Social constructionism[M]. London: Palgrave Macmillan, 2017.

責任編輯(責任編輯:吳?漢)

猜你喜歡

語文教學之友(2016年9期)2016-10-08 22:21:52

成才之路(2016年26期)2016-10-08 11:09:35

成才之路(2016年25期)2016-10-08 10:19:19

成才之路(2016年25期)2016-10-08 10:07:20

成才之路(2016年25期)2016-10-08 09:58:30

成才之路(2016年25期)2016-10-08 09:57:27