新質(zhì)生產(chǎn)力下現(xiàn)代物流企業(yè)財務(wù)績效評價

2024-07-12 06:04:05邵夢嬌李存芳王琪

物流科技 2024年13期

關(guān)鍵詞:實證分析

邵夢嬌 李存芳 王琪

摘? 要:物流產(chǎn)業(yè)是現(xiàn)代都市經(jīng)濟發(fā)展的加速器,也被稱作企業(yè)的“第三大利潤源泉”,對物流企業(yè)進行經(jīng)營績效的系統(tǒng)評價,是推動物流企業(yè)高質(zhì)量發(fā)展,促進經(jīng)濟社會發(fā)展的重要手段。文章基于系統(tǒng)工程學(xué)理論,運用因子分析法,選取2022年中國131家物流企業(yè)上市公司財務(wù)數(shù)據(jù),構(gòu)建評價體系,對現(xiàn)代物流企業(yè)的財務(wù)績效進行實證分析。研究認為,2022年我國現(xiàn)代物流企業(yè)的總體財務(wù)業(yè)績表現(xiàn)不佳,行業(yè)發(fā)展不均衡。研究建議:我國物流業(yè)應(yīng)提升供應(yīng)鏈管理能力、加強運營管理和成本控制、加大技術(shù)創(chuàng)新和數(shù)字化轉(zhuǎn)型以及加強風險管理和企業(yè)治理。

關(guān)鍵詞:物流企業(yè);財務(wù)績效;實證分析;因子分析法

中圖分類號:F253.9??? 文獻標志碼:A??? DOI:10.13714/j.cnki.1002-3100.2024.13.006

Abstract: Logistics industry is the gas pedal of modern urban economic development, also known as the enterprise's "third largest source of profit", the systematic evaluation of the business performance of logistics enterprises is an important means to promote the high-quality development of logistics enterprises and promote economic and social development. Based on the theory of system engineering, the article applies the factor analysis method, selects the financial data of 131 listed companies of logistics enterprises in China in 2022, constructs the evaluation system, and empirically analyzes the financial performance of modern logistics enterprises. The study concludes that the overall financial performance of China's modern logistics companies in 2022 is poor and the industry is uneven. The study recommends that China's logistics enterprises should enhance their supply chain management capabilities, strengthen operational management and cost control, increase technological innovation and digital transformation, and strengthen risk management and corporate governance.

Key words: logistics companies; financial performance; empirical analysis; factor analysis method

0? 引? 言

2023年9月,習(xí)近平總書記在黑龍江考察調(diào)研期間首次提出“新質(zhì)生產(chǎn)力”,所謂新質(zhì)生產(chǎn)力,是以科技創(chuàng)新為主的生產(chǎn)力,是擺脫了傳統(tǒng)增長路徑、符合高質(zhì)量發(fā)展要求的生產(chǎn)力,是數(shù)字時代更具融合性、更體現(xiàn)新內(nèi)涵的生產(chǎn)力。現(xiàn)代物流企業(yè)需發(fā)展新質(zhì)生產(chǎn)力,為此,對現(xiàn)代物流企業(yè)的財務(wù)績效進行分析評價,找出其存在的問題并給出研究建議,明確物流企業(yè)的發(fā)展方向是發(fā)展新質(zhì)生產(chǎn)力。

不少學(xué)者對于物流企業(yè)的績效表現(xiàn)展開了廣泛而深入的研究,形成了眾多優(yōu)秀的研究成果。陶文宣以14家上市物流企業(yè)的2018年年報數(shù)據(jù)作為研究依據(jù),利用主成分分析方法,從11個指標中提取企業(yè)規(guī)模、資金使用、企業(yè)成長三個主因子,發(fā)現(xiàn)我國上市物流企業(yè)競爭力具有差異性,應(yīng)針對企業(yè)自身特點,優(yōu)化管理結(jié)構(gòu),提升資金使用效益[1]。王碧瑤基于“一帶一路”所含省份的68家物流企業(yè)為研究對象,采用因子分析法得出“一帶一路”倡議下的物流上市公司財務(wù)績效分化明顯,各個企業(yè)需要加強區(qū)域合作,實現(xiàn)互利共贏[2]。李燕基于價值鏈理論,在傳統(tǒng)財務(wù)指標評價結(jié)果的基礎(chǔ)上,加入非財務(wù)指標的價值影響參數(shù),得到最終的修正后的第三方物流企業(yè)價值評級結(jié)果[3]。王紅研究發(fā)現(xiàn)物流業(yè)的發(fā)展與經(jīng)濟高質(zhì)量發(fā)展是雙向互動[4]。崔宏凱等提出當前我國仍存在物流業(yè)與制造業(yè)、數(shù)字產(chǎn)業(yè)、供應(yīng)鏈、經(jīng)濟增長等聯(lián)動不夠、協(xié)同不強等問題[5]。

通過研讀眾多研究成果可見,針對財務(wù)績效評價體系的研究,獲得眾多學(xué)者的關(guān)注,現(xiàn)已形成了數(shù)量可觀的研究成果。但是綜上研究也發(fā)現(xiàn),當前國內(nèi)對物流業(yè)財務(wù)績效的研究,仍存在可進一步研究的空間:當前很多研究的決策單元對象僅局限于物流業(yè)中的單獨分支,如針對港口企業(yè)的財務(wù)績效評價,因此進一步的研究可以將研究主體聚焦于物流業(yè)整體。因此,本文運用因子分析法,采取2022年中國131家物流業(yè)上市公司,分析其發(fā)展情況并提出發(fā)展建議,以更好地提高其財務(wù)績效水平,發(fā)展新質(zhì)生產(chǎn)力,實現(xiàn)可持續(xù)發(fā)展。

1? 研究設(shè)計

1.1? 經(jīng)營績效指標選取原則

第一,客觀性原則:選擇能夠客觀、準確地衡量公司財務(wù)績效的指標,避免主觀性過高或容易被誤解的指標。

第二,戰(zhàn)略一致原則:指標應(yīng)與公司戰(zhàn)略目標和業(yè)務(wù)模式相一致,能夠直接或間接地反映公司的戰(zhàn)略執(zhí)行情況和業(yè)務(wù)效果。

第三,衡量價值原則:選擇具有衡量價值的指標,能夠為決策者和投資者提供有關(guān)公司績效的重要信息,幫助他們做出準確的評估和決策。

第四,可比性原則:指標應(yīng)具有可比性,即能夠與行業(yè)標準或競爭對手進行比較,有助于評估公司在行業(yè)中的地位和競爭力。

第五,可操作性原則:選擇的指標應(yīng)具備對業(yè)務(wù)決策和運營改進有指導(dǎo)作用的特點,能夠為管理層提供實際指導(dǎo)和可執(zhí)行的建議。

第六,綜合性原則:綜合考慮多個指標來評價公司的財務(wù)績效,避免過度依賴單一指標,以充分反映公司的整體績效情況。

最終,在選擇財務(wù)績效評價的指標時,應(yīng)根據(jù)公司的具體情況、行業(yè)特點和戰(zhàn)略目標進行綜合考慮,確保選擇的指標具備合理性和可靠性,能夠全面評估公司的財務(wù)績效[6]。

1.2? 樣本數(shù)據(jù)來源及指標選取

在剔除了ST公司、*ST公司、物流企業(yè)非主營業(yè)務(wù)的公司以及財務(wù)數(shù)據(jù)不足等企業(yè)的基礎(chǔ)上,最終確定了131家上市公司,選取了2022年具體財務(wù)指標數(shù)據(jù)進行財務(wù)績效評價分析模型的構(gòu)建,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫,缺失數(shù)據(jù)通過企業(yè)年報補缺。

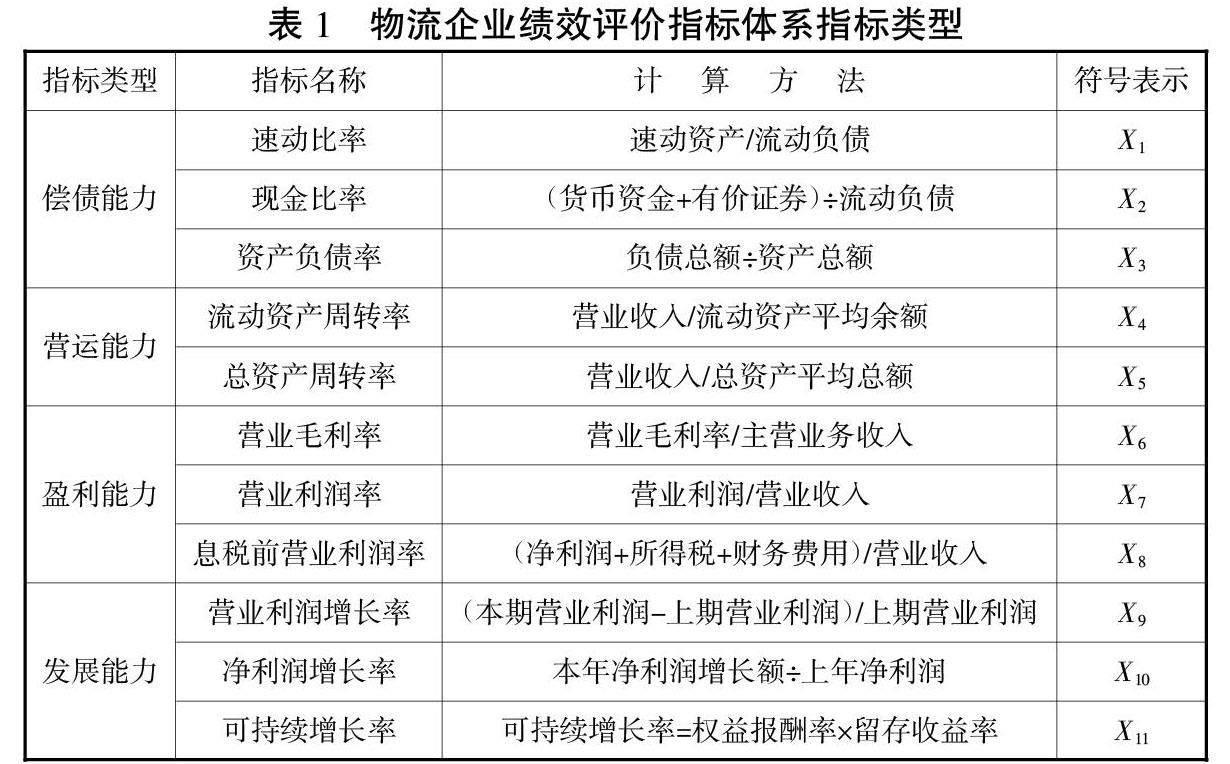

針對物流企業(yè),邀請部分專家進行訪談,聽取專家意見,再進一步進行文獻梳理,獲取相關(guān)信息,最終從4個維度選取用以評價企業(yè)財務(wù)績效的11項指標,4個維度分別是償債能力、營運能力、盈利能力和發(fā)展能力。財務(wù)指標的類型、名稱、計算方法和符號表示如表1所示。

2? 實證分析

2.1? 因子分析的可行性檢驗

本文使用SPSS27.0軟件運用因子分析法對131家物流上市公司2022年的11項財務(wù)指標數(shù)據(jù)進行處理,其結(jié)果如表2所示。因子分析法有特定的適用條件,需先對選取的指標進行KMO值和Bartlett球形檢驗,以判斷所選指標是否適合做因子分析。具體來說,指標通過適用性檢驗需同時滿足KMO值大于等于0.5和Bartlett球形檢驗呈現(xiàn)顯著性兩項條件。

根據(jù)結(jié)果顯示,本文選取的樣本數(shù)據(jù)的KMO統(tǒng)計值為0.686,大于0.5,表明該統(tǒng)計樣本適用于因子分析;同時,Bartlett球形度檢驗的近似卡方為1 597.186,自由度為55,顯著性為0,統(tǒng)計量的sig.值通過1%的顯著性檢驗,說明原始變量間存在較強的相關(guān)性,也說明其適用于因子分析。

由表3公因子方差可以看出,提取之后的變量共同度最高為0.959,共同度越高表示被公因子解釋的程度越高,即所選的數(shù)據(jù)也是合適的,基本上可以被因子解釋,適合用因子分析法。

2.2? 公因子的提取與命名

本文采用主成分分析法進行公共因子的提取,通常將特征值大于1的成分確定為公因子。由表4可知,前4個成分的特征值大于1,且累計方差貢獻率達到90.288%,即該模型能夠反映90.288%的信息量,滿足累計貢獻率高于80%的要求,說明這4個因子可以充分反映本文選取的11項指標代表的財務(wù)信息。因此選取這4個公因子來衡量物流企業(yè)上市公司的財務(wù)績效。這4個公因子的總方差解釋分別為32.029%、22.583%、18.181%和17.495%。

在提取公因子后,對公因子進行命名。由表5旋轉(zhuǎn)后的成分矩陣可知:

公因子1在營業(yè)毛利率、營業(yè)利潤率和息稅前營業(yè)利潤率上具有較高的載荷,這些因子能夠體現(xiàn)企業(yè)的盈利能力,因此將公因子1命名為盈利能力因子;

公因子2在速動比率、現(xiàn)金比率和資產(chǎn)負債率上具有較高的載荷,這些因子體現(xiàn)了企業(yè)的償債能力,因此公因子2被稱為償債能力因子;

公因子3在流動資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率上具有較高的載荷,這些因子能夠體現(xiàn)企業(yè)營運能力,因此將公因子3命名為營運能力因子;

公因子4上載荷較高的是營業(yè)利潤增長率、凈利潤增長率和可持續(xù)增長率3個指標,尤其受到營業(yè)利潤增長率和凈利潤增長率的影響程度較大,因其可以反映企業(yè)的發(fā)展能力,可將其命名為發(fā)展能力因子。

2.3? 評價得分模型構(gòu)建

將保存后的變量進行回歸,得到2022年的成分得分系數(shù)矩陣,如表6所示。

根據(jù)表6,建立因子得分模型:

F=-0.125X-0.093X-0.026X+0.022X+…+0.264X

F=0.454X+0.420X-0.284X-0.007X+…-0.010X

F=0.053X-0.008X-0.014X+0.482X+…+0.159X

F=0.009X-0.015X+0.012X-0.010X+…-0.098X

根據(jù)表6中提出的4個公因子,將4個主成分按照其方差貢獻率為權(quán)重,得出財務(wù)績效綜合評價模型,再根據(jù)模型計算2022年各物流企業(yè)的綜合績效得分及排名,如表7所示。

F=0.35F+0.25F+0.20F+0.19F

3? 實證結(jié)果分析

由表6可知,2022年131家物流企業(yè)上市公司中,有61家企業(yè)的因子得分大于0,占比為46.56%,這部分企業(yè)財務(wù)績效表現(xiàn)較好,而有70家企業(yè)的因子得分低于0,占比為52.67%,說明目前我國物流企業(yè)中有相當一部分企業(yè)財務(wù)績效表現(xiàn)不佳,存在較高的財務(wù)風險,物流企業(yè)上市公司整體財務(wù)績效水平有待提升。第一名綜合得分達7.84分,最后一名僅為-2.84分,說明我國物流企業(yè)2022年財務(wù)績效水平差異化明顯,行業(yè)發(fā)展不均衡。

在公因子得分的橫向比較層面,131家物流企業(yè)上市公司中只有永泰運、圓通速遞、招商南油、密爾克衛(wèi)、寧波遠洋、嘉友國際和日照港7個公因子得分全部為正值,說明這7家公司在財務(wù)能力方面表現(xiàn)比較均衡,其他物流企業(yè)上市公司內(nèi)部盈利、償債、營運、發(fā)展能力差異較大,至少存在一個方面的短板,需要協(xié)調(diào)發(fā)展。春秋航空、龍洲股份、深圳機場、江西長運和華夏航空5家公司4個公因子得分全部為負值,說明企業(yè)財務(wù)績效表現(xiàn)較差,要強化企業(yè)的內(nèi)部財務(wù)管理,積極開拓新的利潤增長點。

進一步分析可以發(fā)現(xiàn),公因子1(盈利能力因子)得分最高為重慶路橋,得分最低為海航控股和海控B股,得分分別為2.877 15和-4.135 85,差距較大,表明物流企業(yè)上市公司的獲利能力參差不齊。131家企業(yè)中有61家企業(yè)盈利能力得分為負值,占比46.56%,反映出運輸業(yè)盈利能力表現(xiàn)一般,仍有很大的發(fā)展空間。

公因子2(償債能力因子)得分最高為中鐵特貨,得分最低為宏川智慧,得分分別為4.069 92和-1.348 72,差距較大,不同物流企業(yè)上市公司償債能力參差不齊,其中52家公司公因子得分為正,79家公司公因子得分為負,占比60.31%,表明我國物流企業(yè)上市公司整體償債能力表現(xiàn)欠佳。

公因子3(營運能力因子)得分最高為遠大控股,得分最低為海航控股和海控B股,得分分別為6.391 87和-1.175 05,該指標的差距最大。131家企業(yè)中有89家企業(yè)營運能力得分為負值,占比67.94%,反映出物流企業(yè)上市公司營運能力較差,有待改善。

公因子4(發(fā)展能力因子)得分最高為中國國航,得分最低為深圳機場,得分分別為0.720 45和-4.072 01。131家企業(yè)中有115家企業(yè)發(fā)展能力得分為正值,占比87.79%,反映出物流企業(yè)未來發(fā)展能力較好,但深圳機場發(fā)展能力因子得分最低且4個公因子均為負值,說明該公司財務(wù)績效較差且未來發(fā)展前景較差。

4? 相關(guān)建議

通過對131家物流企業(yè)的財務(wù)業(yè)績進行因子分析,對其綜合得分進行排序,發(fā)現(xiàn)2022年我國物流企業(yè)上市公司的總體財務(wù)業(yè)績表現(xiàn)不佳,企業(yè)之間的層次差異很大,行業(yè)發(fā)展不均衡。在上述研究的基礎(chǔ)上,本文給出了4條建議。

4.1? 提升供應(yīng)鏈管理能力

物流企業(yè)應(yīng)加強供應(yīng)鏈管理,提升業(yè)務(wù)流程的可視化和協(xié)調(diào)能力。通過引入先進的物流管理系統(tǒng)和技術(shù),實現(xiàn)貨物在全流程的追蹤和監(jiān)控,提高供應(yīng)鏈的效率和可靠性,進一步提升企業(yè)財務(wù)績效。

4.2? 加強運營管理和成本控制

上市公司應(yīng)注重運營管理,優(yōu)化運輸和倉儲流程,提高效率和服務(wù)質(zhì)量。同時,加強成本控制,通過合理采購和供應(yīng)鏈管理,降低運營成本,提高盈利能力。

4.3? 加大技術(shù)創(chuàng)新和數(shù)字化轉(zhuǎn)型

物流企業(yè)應(yīng)加大技術(shù)創(chuàng)新和數(shù)字化轉(zhuǎn)型的投入,引入先進的物流技術(shù)和設(shè)備,提高業(yè)務(wù)效率和競爭力,積極發(fā)展新質(zhì)生產(chǎn)力。例如,應(yīng)用物聯(lián)網(wǎng)、大數(shù)據(jù)和人工智能等技術(shù),實現(xiàn)智能化的物流管理和運作。

4.4? 加強風險管理和企業(yè)治理

上市公司需要加強風險管理和企業(yè)治理,建立完善的內(nèi)部控制和風險管理體系。通過規(guī)范化的運營流程和有效的風險防控措施,確保企業(yè)穩(wěn)健發(fā)展和投資者利益。

參考文獻:

[1] 陶文宣. 基于主成分分析的國內(nèi)上市物流企業(yè)競爭力實證研究[J]. 太原城市職業(yè)技術(shù)學(xué)院學(xué)報,2020(7):40-42.

[2] 王碧瑤. “一帶一路”倡議下物流企業(yè)競爭力評價研究[J]. 時代經(jīng)貿(mào),2020(20):41-42.

[3] 李燕. 基于價值鏈理論的第三方物流企業(yè)績效評價[D]. 北京:華北電力大學(xué),2019.

[4] 王紅. 中原城市群物流產(chǎn)業(yè)與經(jīng)濟發(fā)展耦合協(xié)調(diào)的時空格局與驅(qū)動因素[J]. 商業(yè)經(jīng)濟研究,2022(23):158-162.

[5] 崔宏凱,張林,王子健,等. 物流產(chǎn)業(yè)發(fā)展和區(qū)域經(jīng)濟增長的關(guān)聯(lián)效應(yīng)研究——基于長江經(jīng)濟帶三大都市圈的面板數(shù)據(jù)[J]. 經(jīng)濟問題,2021(3):78-85.

[6] 蘇婕. 基于因子分析法的樂普醫(yī)療財務(wù)競爭力研究[D]. 蘭州:蘭州財經(jīng)大學(xué),2023.

猜你喜歡

中國檢察官·經(jīng)典案例(2016年11期)2016-12-07 08:34:15

經(jīng)濟師(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 06:49:59

人間(2016年24期)2016-11-23 15:11:29

商場現(xiàn)代化(2016年26期)2016-11-21 23:08:25

財經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:13:45

中國市場(2016年38期)2016-11-15 23:37:20

經(jīng)營者(2016年12期)2016-10-21 08:15:42

經(jīng)營者(2016年12期)2016-10-21 07:41:44