江蘇省氫能產業發展現狀及建議分析研究

2024-07-13 08:57:26楊帥

新能源科技 2024年3期

摘要:氫能兼具工業原料和綠色能源雙重屬性,具備清潔、低碳、高效、應用領域廣泛、可長期存儲等優點,是助力能源深度轉型和產業綠色低碳發展的重要支撐。我國已將氫能定位為戰略性新興產業和未來產業發展的重要方向,產業發展呈現全面提速的良好態勢。江蘇是全國較早開始布局氫能產業的地區之一,也是全國重要的氫能和燃料電池汽車產業集聚區,在產業規模、產業鏈完整度、研發創新能力等方面均處于全國領先地位,文章通過總結梳理江蘇氫能產業近年來發展現狀,深入分析在頂層設計、政策支持、關鍵核心技術以及示范應用等方面存在的問題,從強化統籌協同、完善政策支持、強化技術攻關、加強示范推廣、推動產業做強等方面提出相關發展建議,加快構建形成新質生產力,以切實舉措助力江蘇氫能產業高質量發展。

關鍵詞:氫能;江蘇;發展現狀;問題;建議

中圖分類號: TK91??文獻標志碼: ?A

0?引言

氫能產業鏈條較長,涉及氫氣制取、儲存、運輸、加注、燃料電池制造及應用、運營服務以及相關裝備、研發檢測等環節。隨著“雙碳”目標加速落地和新型能源體系加快建設,氫能已成為加快能源轉型升級、保障能源安全、助推綠色低碳發展、培育經濟新增長點的重要戰略選擇。歐盟、美國、日本、韓國等全球主要國家或區域陸續發布相關規劃及政策,明確氫能戰略定位,推進氫能商業化發展。我國也積極推動氫能及燃料電池產業發展,已出臺氫能產業中長期發展規劃,開展燃料電池汽車示范應用和“氫能高速”建設,發布國家層面氫能標準體系建設指南,持續構建支持氫能發展的“1+N”政策體系。2024年《政府工作報告》明確指出“加快前沿新興氫能、新材料等產業發展”;2024年3月22日,國家能源局《2024年能源工作指導意見》提出“編制加快推動氫能產業高質量發展的相關政策,穩步開展氫能試點示范,拓展氫能應用場景”。在各級政府以及企業的共同努力下,氫能產業發展迎來空前利好。

我國氫能產業規模不斷壯大,現有相關企業超過3000家[1],集中分布在京津冀、長三角、珠三角等區域。作為世界最大的制氫國和氫氣消費國,綠氫制備布局速度明顯加快,氫能“儲輸用”持續突破,電解水制氫、液氫儲運、管道輸氫、天然氣摻氫等加速示范布局,產業技術裝備快速進步。燃料電池關鍵核心技術加速突破、成本下降顯著,大功率燃料電池系統以及八大關鍵零部件基本實現國產化[2],空壓機、膜電極、雙極板等國產化率均超過80%;系統最大功率突破200 kW,成本降低至2500元/kW左右,較2020年下降80%以上[3]。氫能應用領域多元化拓展,構建形成了五大示范城市群以及“氫進萬家”等科技示范工程,燃料電池汽車累計推廣超2.1萬輛,其中商用車推廣規模全球領先,加氫站總數、在營加氫站數量均位居全球第一;同時,氫能船舶、氫儲能、綠氫化工、氫冶金等領域正加快技術創新及示范應用。

1?江蘇省氫能產業發展現狀

在國家及各地方政府積極布局氫能產業背景下,江蘇省氫能及燃料電池汽車產業發展已經形成了一定規模,氫能產業鏈條基本完整,并在產業鏈部分領域涌現出一批頭部企業,推廣應用規模及領域不斷擴大,技術和產業化能力具備一定領先優勢。

1.1?產業支持政策配套較為完善

江蘇是國內較早開始布局氫能及燃料電池汽車產業的地區之一,各有關部門以氫能技術攻關為重點支持產業快速發展,并將氫能和燃料電池汽車兩條產業鏈納入“1650”現代產業體系,江蘇省及其各地氫能及燃料電池汽車發展相關政策如表1所示。2019年8月,率先出臺全國首個省級層面《江蘇省氫燃料電池汽車產業發展行動規劃》,明確打造全國領先的氫燃料電池汽車產業創新發展先導區。2023年11月,省政府印發《關于加快培育發展未來產業的指導意見》,明確加快培育第三代半導體、氫能、新型儲能等10個成長型未來產業,推進“制儲運加用”全鏈條發展,推動氫燃料電池汽車、氫冶金等場景的示范應用。江蘇各地高度重視氫能及燃料電池汽車產業發展,地方政策支撐明顯增強。南京、蘇州、無錫、揚州、南通等均出臺了氫能或燃料電池汽車產業發展頂層設計文件,蘇州、南通成功進入國家第一批燃料電池汽車示范城市群。氫能及加氫站安全管理方面,蘇州、南京、無錫均出臺了管理暫行規定,重點參照危險化學品進行管理。產業支持政策方面,徐州沛縣、常熟、張家港、常州武進、如皋等地均發布了具體政策措施,對示范應用推廣、加氫站建設運營、項目投資建設、研發平臺建設、重大技術攻關等給予支持。

1.2?產業鏈環節要素加快集聚

江蘇氫能產業鏈條覆蓋面較全,集聚氫能及燃料電池相關企業近300家,包含氫氣生產、制氫裝備、儲運及加注裝備、整車制造及應用、燃料電池及核心零部件、加氫站建設運營、研發及檢測服務等,產業鏈關鍵環節均擁有一批知名企業及優勢骨干企業[4]。其中,氫氣制備以傳統化石能源制氫為主,根據有關部門統計,目前全省50家危化品生產企業年產氫約110萬t,如揚子石化、華昌化工等。“制儲運加”氫裝備領域龍頭企業優勢突出,根據“高工氫電”數據,2023年隆基氫能、考克利爾競立電解槽出貨量分別位居全國第二、第三;國富氫能連續多年占據國內車載供氫系統出貨量、車載儲氫瓶裝車量、加氫站設備出貨量第一,并積極布局電解制氫裝備及液氫全產業鏈;中材科技、中集圣達因、豐電金愷威、宜興氫楓能源、富仁高科、氫導智能等企業均位居行業龍頭。江蘇氫燃料電池汽車產業鏈規模及完整度全國領先,2023年蘇州金龍、上汽大通等整車企業產銷氫燃料電池車超900輛,占全國16%以上,江蘇重塑、驥翀氫能、江蘇清能等企業燃料電池產銷快速增長;燃料電池核心零部件及關鍵材料優勢明顯,勢加透博、瑞驅科技、魔方氫能源、擎動科技、常州翊邁、科潤新材料等產品性能及出貨規模均位居全國前列。

1.3?產業集聚發展態勢漸趨明顯

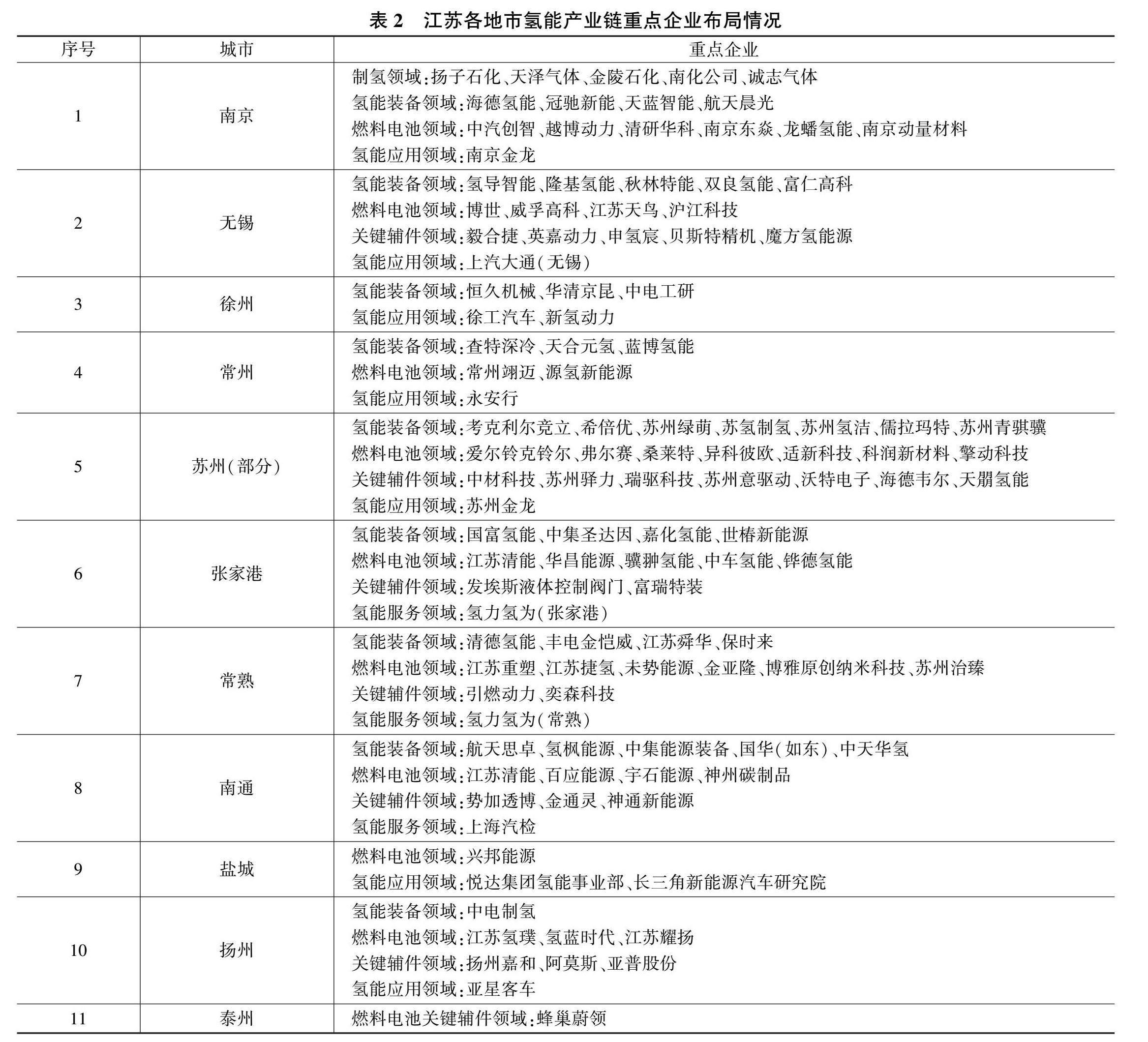

江蘇氫能產業區域發展特點日趨明顯,重點布局在南京、無錫、蘇州、南通、揚州等地,形成了一批特色產業聚集區[5],全省各地市氫能產業鏈重點企業布局如表2所示。南京氫能領域科創資源豐富,集聚中汽創智、清研華科、江蘇省氫燃料電池汽車產業研究中心等一批科研平臺,工業制氫及副產氫資源豐富。無錫擁有氫能創新型企業及科研機構30余家,覆蓋氫氣制取、儲運、加注、燃料電池及關鍵材料和零部件產品應用、測試運營等環節,初步集聚形成新吳“中歐低碳產業園”、宜興市、江陰市氫能產業園等特色園區。蘇州氫能產業綜合競爭力位居全國前列,燃料電池產業配套基礎良好,相關企業超70家,集中布局在張家港、常熟、蘇州工業園區等地,在制氫及儲運、加氫站設備、燃料電池各環節集聚了一批國內領先企業,在燃料電池電堆、催化劑、質子交換膜、膜電極、氫循環系統等核心零部件及材料領域已打破國外壟斷,具備較強自主創新能力。南通是江蘇涉足氫能產業較早、企業集聚度較高的地區之一,擁有20余家氫能相關企業,涵蓋制儲運加氫、氫燃料電池及氫能產品應用等產業鏈,被授予“氫經濟示范城市”稱號,建設有“如皋氫能產業園”等。

1.4?產業創新支撐平臺不斷升級

江蘇科技創新資源豐富,集聚一批高校、科研院所,龍頭骨干企業科研力量雄厚,氫能產業初步形成了以企業和科研院所研發創新為主導、政府積極參與的創新體系。擁有國家及省級企業技術中心20余家[5],如國富氫能、瑞驅科技、南京金龍等,擁有中汽創智、清研華科、中科大化物所、南大昆山創新研究院等一批平臺型研發機構,南京大學、江蘇大學、南京工程學院等高校在氫能裝備、燃料電池等方面走在國內高校學術研究和產業化前沿。具備省級以上科研機構10余家,如江蘇省氫燃料電池汽車產業研究中心、江蘇省氫能技術創新中心、江蘇氫能產業院士協同創新中心等。上海汽檢江蘇公司在南通建成國家氫能源汽車研究檢測公共服務平臺,是省內唯一具備氫燃料電池檢測資質的平臺;中國汽車工程研究院在常熟打造華東地區氫燃料電池車輛研發檢測基地與創新中心。2018年,江蘇省氫能及燃料電池汽車產業創新聯盟成立,積極整合產、學、研、政等各方資源,加強產業交流合作和技術協同攻關。2023年,相繼組建江蘇省氫能裝備標準化技術委員會和江蘇省氫燃料電池汽車標準化技術委員會,以標準賦能助力氫能及燃料電池汽車產業高質量發展。

1.5?示范應用規模和領域逐步擴大

江蘇省是國內較早開展氫能示范應用的省份之一。2016年聯合國開發計劃署授予如皋“中國氫經濟示范城市”稱號,2019年鹽城承擔了聯合國開發計劃署“中國燃料電池公共汽車商業化示范”項目[6]。同時,蘇州、無錫、南京、南通等地積極推進氫燃料電池汽車示范應用,開通多條燃料電池汽車線路,截止到2023年年底,全省累計推廣燃料電池汽車超500輛,覆蓋公交、物流、環衛、重卡運輸等場景;其中,蘇州地區推廣數量最多,約占全省接近80%。為了配套整車示范運營,全省共建成加氫站21座,含獨立加氫站和混合加氫站,加氫基礎設施取得較大進展,但部分地區依然面臨加氫站管理政策制度等障礙。此外,氫能應用示范領域不斷擴大,江蘇鹽城吉電綠氫制儲運加用一體化示范項目制氫規模達8200 Nm3/h、配套建設200 MW光伏電站;永安行共享“氫能自行車”在常州批量投放;南通如東推進可再生能源制氫,中天科技聯合國華能源、北京低碳院積極開發灘涂光伏、海上風電制氫示范項目;無錫“松下冷熱電三聯供氫能示范項目”已正式運行,展示了氫燃料電池應用的全新場景和模式;南通如皋開展了光伏電解水制氫相關示范,推動汽車文化館燃料電池分布式發電,積極創建“氫能小鎮”。

2?江蘇省氫能產業發展存在的問題

江蘇氫能發展主要以各地市及企業推動為主,相較于廣東、山東、內蒙古、北京、上海等地強勁發展態勢,仍面臨頂層規劃設計缺失、支持政策舉措不完善、本地研發創新不足、示范應用場景較少、區域協同待加強等問題,導致產業發展動力不足。

2.1?頂層設計滯后,支持政策舉措不完善

隨著國家氫能產業中長期規劃的印發,各省市已陸續發布氫能規劃、行動或實施方案以及支持措施,江蘇省內無錫、蘇州、南通、常州等地發展氫能及燃料電池汽車的積極性較高,但省級層面氫能產業頂層設計及支持政策一直缺失,產業定位和部門職責尚不清晰,導致缺少統籌規劃和行動支撐。特別是缺少專項支持政策,影響全省氫能產業投資信心以及開展示范推廣的積極性,產業鏈企業有赴外省產業化落地布局的現象。根據氫能聯盟統計,廣東省已發布氫能相關政策超50項,遠超江蘇政策數量。同時,氫能產業管理制度及標準規范有待完善,對氫能全鏈條安全管理、加氫站建設運營管理以及企業和項目建設等缺少有效指導。

2.2?本土創新不強,關鍵環節仍存在短板

受限于市場驅動不足、技術壁壘較高、地方保護等因素,目前全省氫能企業真正實現規模化生產的數量較少,多數企業基于原有產品向氫能產品拓展,項目處于規劃建設及研發階段,尚不具備產出及規模供應能力。部分骨干企業處在產業鏈低價值環節,業務集中在生產制造環節,本地研發創新能力不足,對全省產業帶動作用有限。同時,一些關鍵材料和零部件技術尚處于小批量試制和實驗室水平,產業技術水平與國際先進水平存在差距,如質子交換膜、催化劑、碳紙等關鍵材料尚未批量生產[6];加氫槍、高端閥門、氫氣流量計、液氫裝備等環節尚存在嚴重“卡脖子”現象;聚合物電解質膜(Polymer Electrolyte Membrane,PEM)電解槽、液氫裝備、固態儲氫材料等尚處于研發階段。

2.3?示范場景待拓展,配套設施仍不完善

江蘇氫能示范應用偏弱、各地缺乏積極性,主要集中在燃料電池汽車方面,以公交車和物流車為主,推廣車輛總數少、場景覆蓋面窄,尚未開通跨地區運營的示范線路。截至2023年9月底,江蘇累計推廣燃料電池汽車500余輛,明顯落后廣東、上海、北京的2826輛、2711輛、1972輛。作為船舶與海工大省,在氫能及燃料電池船舶領域布局速度遲緩。尤其在可再生能源制氫、氫儲能、氫冶金、綠氫化工等具備大規模發展前景的領域,相關應用基本處于空白。省內氫氣以工業副產氫為主,綠氫制備政策瓶頸尚未打破,氫規模儲運及加注待完善,尚未在液態儲運氫、管道輸氫、天然氣摻氫等領域開展探索。由于加氫站建設成本較高,主管部門及審批管理流程不明確,加氫站的建設運營嚴重受阻,如南通部分已建成的加氫站由于沒有經營許可證而無法投入運營,導致示范車輛均處于停滯狀態。

2.4?產業發展質量不高,產業協同待加強

省內多地發展氫能及燃料電池產業的積極性較高,但各地氫能發展缺少差異化統籌,有些地區的產業布局雖然較早,但入駐企業發展低于預期,產業優勢不明顯、發展質量不高。省級層面,發改、工信、科技等部門對氫能產業的支持均以技術攻關類為主,未能形成錯位支持效應,部分職能部門參與度不高,導致示范應用、加氫站建設運營管理方面面臨困難。受制于示范推廣不足、各地同質化競爭,氫能產業鏈缺乏有效協同,骨干企業戰略合作不足,處于各自謀發展參與市場競爭狀態,示范運營沒能有效帶動全產業鏈產品應用的省內閉環,導致難以共同推動全省氫能產業規模持續壯大、質量提升。

3?江蘇省氫能產業發展對策建議

依托加快制造強省建設和“1650”產業體系構建,加強全省氫能產業發展統籌布局,完善產業管理政策和制度,以示范應用推廣為牽引,重點支持關鍵技術研發和產業化,提升裝備制造及服務水平,推動多領域示范應用和配套設施建設,推進氫能產業強鏈補鏈延鏈,助力氫能產業高質量規模化發展[7]。

3.1?加強統籌協調,完善產業頂層設計

一是加快構建促進全省氫能發展的協調推進機制。成立江蘇省氫能產業發展工作專班,由省領導牽頭,工信、發改、科技、財政、交通、應急、住建等部門參與,定期研究解決產業發展中的重大問題,統籌協調全省氫能產業布局,制定并完善配套政策。二是盡快明確氫能產業發展頂層設計。出臺江蘇省氫能產業發展規劃、行動方案,明確氫能發展定位,完善氫能管理制度,制定產業發展路線圖和時間表,結合規劃進一步完善分領域、分環節的專項行動計劃。三是組建省級氫能發展支撐平臺[8]。整合全省政、產、學、研等各方面資源,組建氫能發展聯盟和專家智庫,加強氫能產業鏈上下游交流合作、協同發展,持續開展產業鏈供需對接合作,推進關鍵核心技術聯合攻關。

3.2?加大產業扶持,完善政策支撐體系

一是細化氫能發展支持政策。統籌全省氫能相關財政專項資金,重點對核心技術攻關、關鍵零部件及裝備研發產業化、車輛示范推廣、加氫站建設運營等給予財政和稅收支持;開展氫能領域“首臺套”認定,給予推廣應用扶持;優化氫能項目審批,破解立項、用地、建設等方面制度瓶頸。二是加強政策模式創新。借鑒山東免征氫能車輛高速公路通行費舉措,加強燃料電池汽車使用管理政策創新,對物流車輛進市區給予通行豁免權,鼓勵港口、物流園給予優先通行權,鼓勵國有企業在物流招標中給予加分,支持出臺停車費、高速費等方面的優惠政策。三是完善氫能相關管理政策。著力破除制約產業發展的制度性障礙和政策瓶頸,借鑒內蒙古、河北、廣州等地有關政策,規范氫能制備、儲運和加注等環節管理程序,建立健全氫能產業監管體系。加強加氫站管理政策研究,制定加氫站建設運營管理辦法,明確加氫站主管部門及審批管理規范[9]。

3.3?完善創新體系,加強產業技術攻關

一是建立完善產業研發創新體系。提升企業研發載體建設能級,創建一批工程研究中心、企業技術中心等平臺,支持有條件的企業和機構建設國家級氫能研發平臺。聯合各類創新資源,打造一批技術孵化轉化平臺、研發創新公共服務平臺,推進技術研發及產業化[10]。二是加強關鍵核心技術攻關。聚焦氫能全產業鏈成本下降和核心技術自主可控,圍繞氫能多領域應用、電解水制氫、高效氫氣儲運、液氫裝備、加氫裝備、燃料電池及核心部件、關鍵材料等[11],加強技術研發和產業化,持續開展氫能安全技術與應用技術研究,支持骨干企業提升產品性能,持續拓展市場規模。三是提升標準和檢測服務能力[12]。依托江蘇省氫能裝備及氫燃料電池汽車標準化技術委員會,圍繞氫能基礎與管理、氫安全、制儲運氫、加氫站、燃料電池整車等方面,完善相關技術標準、產品標準和安全標準,以標準引領產業發展,建設氫能產品檢測認證公共服務平臺,滿足企業產品測評和開發需求。

3.4?加強示范推廣,完善氫能基礎配套

一是加強氫能示范應用推廣。推動氫能交通發展,支持將燃料電池汽車納入政府采購創新產品目錄,加強燃料電池重卡、物流車、冷鏈運輸車、港口重卡、叉車等推廣[13],重點打造跨區域“氫能高速”示范線路,推廣氫能機車用于干線貨運,推動燃料電池船舶在近海及內河示范應用。支持沿海地區實施可再生能源制氫試點示范,探索發展海上風電或光伏發電制氫,以及光催化分解水制氫、海水制氫。積極拓展氫能在冶金、化工、分布式發電、熱電聯供、氫儲能等不同領域的示范應用,探索氫電協同發展,通過氫能與電力系統深度耦合,促進可再生能源規模化高效利用[14]。開展省級氫能應用場景示范區創建,遴選一批具備特色的多元化應用示范場景,探索氫能商業化發展路徑。

二是提高氫能供給配套服務能力。重點加強工業副產氫提純利用,推進可再生能源電解水制“綠氫”,開展非化工園區制氫試點,探索谷電制氫和新型氨氫轉換等制氫方式,構建清潔化、低碳化、低成本、安全可靠的多元供氫體系。以實現高效經濟氫儲運為目標,重點發展高壓、超高壓氣態氫儲運和液氫運輸示范應用,適時推進天然氣摻氫、輸氫管道示范建設,完善氫氣綜合輸運網絡體系[15]。鼓勵和支持社會資本進入加氫站建設和運營服務領域,統籌規劃加氫站布局建設,支持油氫合建站、“油氣氫電”綜合能源站、站內制氫加氫一體化等經營模式發展,推動高速公路沿線氫能供應、加氫基礎設施建設。

3.5?推動產業做大做強,實現高質量發展

一是支持龍頭骨干企業進一步做大做強做優。實施氫能產業“筑峰強鏈”行動計劃,支持企業加大產品研發力度,提高產品和品牌競爭力,加強產業化規模化推廣,構建專精特新“小巨人”“單項冠軍”、領航企業梯度培育體系,培育一批國際知名、國內領先的重點企業。二是推進產業強鏈補鏈延鏈。聚焦氫能產業鏈重點環節,積極引進國內外知名企業及科研機構,建立健全氫能產業鏈條;圍繞長三角區域配套建設,支持產業鏈企業總部或研發中心等功能性總部落戶,提升氫能產業整體規模和競爭力[16]。三是鼓勵產業鏈企業深化合作。著力構建上中下游協同配套的產業體系,鼓勵龍頭企業優先使用省內產業鏈相關企業的技術產品,推動全產業鏈上下游協同和區域集聚,共同搶占國際國內市場。四是促進國際交流與合作[17]。搭建氫能國際交流合作平臺,支持產業鏈重點企業與世界知名氫能企業、研發機構等開展合作,促進國際先進技術對接與轉化;支持企業“走出去”,推動省內氫能及燃料電池產業融入全球市場。

[參考文獻]

[1]景春梅.積極有序發展氫能 營造良好產業生態——《氫能產業發展中長期規劃(2021—2035年)》專家解讀[J].中華環境, 2022(4):27-28.

[2]楊帥.我國氫能及燃料電池汽車產業如何實現高質量發展?[J].汽車與配件, 2024(5):33-35.

[3]劉暢,林漢辰,史陳芳達,等. 中國氫燃料電池汽車市場發展現狀及展望[J]. 南方能源建設, 2024(2):162-171.

[4]高璇,張華,徐平平,等. 基于專利和商標數據的江蘇氫能創新態勢及發展對策研究[J]. 新能源科技, 2023(2):1-6.

[5]劉榮峰,蔣潔,林江剛,等. “雙碳”目標背景下江蘇省氫能產業培育研究[J]. 中國工程咨詢, 2023(8):35-39.

[6]戴凌云.大力推動氫能產業發展 加快構建現代產業體系[J]. 江蘇政協, 2023(12):23-24.

[7]顧阿倫.“雙碳”背景下我國氫能產業發展機遇和方向[J]. 可持續發展經濟導刊, 2022(6):33-35.

[8]趙靜波,王美,于文益.廣東氫能產業發展現狀分析及對策建議[J].科技創新發展戰略研究,2023(3):13-20.

[9]張曉強. 我國氫能產業發展態勢及建議[J]. Engineering, 2021(6):40-45.

[10]?汪飛,朱鴨梅. 科技服務助力江蘇省氫能產業發展模式研究[J]. 江蘇科技信息, 2023(31):1-4.

[11]?伍夢堯. 氫能產業規模化發展仍需突破瓶頸[N]. 中國電力報, 2023-09-12(004).

[12]?王璐,張靜珠,孫陽陽,等. “雙碳”背景下氫能產業鏈標準化現狀及建設思考[J]. 標準科學, 2024(3):93-97.

[13]?李勃昕,馬葉葉,任赟,等.氫能汽車的產業化場景開拓與培育策略[J].新能源科技, 2024(1):31-38.

[14]?景春梅.以綠色氫能推動新型能源體系建設[J].上海企業,2023(1):63-64.

[15]?崔智明.互動協作,構建氫能高效發展之路[J].汽車縱橫,2023(8):77-79.

[16]?薛金萍,陳毅瑩.北京氫能產業集群化發展水平及提升路徑研究[J].環境科學與管理,2023(12):30-34.

[17]?王佳,方海峰.對外開放背景下我國燃料電池汽車產業發展策略研究[J].汽車實用技術,2019(6):8-10.

(編輯?傅金睿)

Research and analysis on current hydrogen energy industry development

situation and suggestions in Jiangsu province

YANG ?Shuai

(Jiangsu Power and Energy Storage Battery Innovation Alliance, Nanjing 210000,China)

Abstract: Hydrogen energy has the dual attributes of industrial materials and green energy, ?with advantages such as clean, low-carbon, efficient, wide application fields, and long-term storage. It is an important support for promoting deep energy transformation and green and low-carbon development of industries. China has positioned hydrogen energy as a strategic emerging industry and an important direction of future industrial development,showing a good trend of comprehensive acceleration in industrial development. Jiangsu is one of the regions in China that started to layout the hydrogen energy industry earlier, and is also an important hydrogen and fuel cell vehicle industry cluster in the country. It is in a leading position in terms of industry scale, industry chain integrity, research and development innovation capabilities, etc. The article summarizes and sorts out the current development status of Jiangsus hydrogen energy industry in recent years, analyzes in depth the problems existed in top-level design, policy support, key core technologies, demonstration applications, proposes relevant development suggestions from strengthening overall coordination, improving policy support, strengthening technological research, strengthening demonstration and promotion, promoting industry strength to accelerate the construction and formation of new productive forces, takes practical measures to support the high-quality development of Jiangsus hydrogen energy industry.

Key words: hydrogen energy; Jiangsu; development status; problems; suggestions

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

新聞世界(2016年10期)2016-10-11 20:18:01

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36

浙江人大(2014年4期)2014-03-20 16:20:16