過猶不及:非控股大股東退出威脅與企業投資效率

2024-07-18 00:00:00劉洋洋王生年

財會月刊·上半月 2024年7期

【摘要】在經濟新常態背景下, 效率變革是促進質量變革的有效手段, 提高企業投資效率是經濟高質量發展的重要目標。以2012 ~ 2022年全部A股上市公司為樣本, 實證檢驗非控股大股東退出威脅對企業投資效率的影響。研究發現, 隨著非控股大股東退出威脅的增加, 企業投資效率先升后降, 非控股大股東退出威脅與企業投資效率呈倒U型關系, 該結論在一系列穩健性檢驗后仍然成立, 進一步地, 探究了倒U型關系的拐點。以自由現金流理論與宏觀環境動態變化為基礎的機制檢驗表明, 非控股大股東退出威脅在有充足自由現金流、 獲得政府補助以及面臨較高環境不確定性的企業中對投資效率的影響更為顯著。本文結論為優化企業股權結構、 改善公司治理機制、 提高企業投資效率提供了啟示。

【關鍵詞】非控股大股東;退出威脅;投資效率;自由現金流

【中圖分類號】 F275 【文獻標識碼】A 【文章編號】1004-0994(2024)13-0052-7

一、 引言

黨的二十大報告強調, 高質量發展是全面建設社會主義現代化國家的首要任務, 當前我國經濟增長模式存在投入產出效率低下等問題, 使經濟發展需要加強質量變革、 效率變革。投資作為拉動經濟增長的三駕馬車之一, 對我國的經濟發展具有非常重要的作用。高效率的投資不僅能夠保障所有者權益, 促進企業長遠發展, 同時, 在經濟新常態背景下, 對于促進我國經濟高質量發展意義重大。但由于外部環境和自身因素的復雜性, 我國企業的投資效率仍有待進一步提高(陳志斌和汪官鎮,2020)。已有研究從多個角度探究了影響投資效率的因素, 如宏觀層面外部環境、 政府政策(王克敏等,2017;陳少凌等,2021;Liu和Tian,2021)以及微觀層面企業股權結構、 治理方式等因素(張桂玲等,2020;Rajkovic,2020)。

非控股大股東退出威脅是微觀企業層面的一種重要治理機制, 是指由非控股股東個體或其聯合組成的團體, 通過集體談判、 共同聲明等威懾性手段與公司管理層或控股股東進行博弈, 進而謀取表達利益訴求、 監督公司決策、 完善公司治理的一種機制。即使大股東沒有退出公司, 也能夠對公司產生重大影響, 如朗源股份作為果品加工行業的龍頭企業, 2016年其發布公告稱公司戰略合作伙伴也是非控股大股東的楊建偉擬減持其全部股份, 隨后該公司股價跌停。該事件說明, 即使非控股大股東沒有實質退出, 其退出公告也對企業股價造成了嚴重影響, 這為退出威脅這一潛在治理機制發揮作用提供了依據。

伴隨著我國市場化改革的深入推進以及投資者法律保護的不斷健全, 退出威脅作為一種重要的公司治理方式逐漸受到關注(劉洋洋和吳昊旻,2022)。以往研究關于退出威脅的作用并未達成一致。一方面, 控股股東和管理層為了避免大股東退出帶來的利益損失, 可能會提前采取措施避免其退出(Bharath等,2013), 因而可以提高公司治理水平, 抑制機會主義行為(姜付秀等,2015;Hope等,2017;杜建華和姬琳琳,2023); 另一方面, 大股東退出威脅可能導致企業治理僵化, 大股東退出威脅會對管理層產生威懾, 導致其對企業短期業績過度關注, 進而忽視企業長期發展的機會和價值(Edmans等,2013)。同時, 由于大股東類型及地位差異, 導致其追求的目標也會有所不同(Jaskiewicz等,2017), 其治理作用也必然存在差異。非控股大股東退出威脅作為企業所有權結構和內部治理的重要內容, 能夠影響企業內部治理, 對企業投資決策可能會產生重要影響。鑒于此, 本文以2012 ~ 2022年我國滬深A股上市公司為研究對象, 探究非控股大股東退出威脅會對企業投資效率產生何種影響。

本文可能的貢獻在于: 第一, 已有研究大多證明了非控股大股東退出威脅的積極影響, 本文對非控股大股東可能存在的非線性影響進行探索, 豐富并拓展了退出威脅的研究框架, 對于更好地理解并充分發揮非控股大股東退出威脅的積極作用具有重要意義。第二, 與余怒濤等(2021)的研究存在差異, 本文驗證了非控股大股東退出威脅與企業投資效率的倒U型關系, 是對以往學者相關研究的有益補充, 而且對于提升企業投資效率具有重要意義。第三, 通過探究機制的差異化影響, 為股東參與公司決策提供新的視角, 對于進一步研究股權結構改革、 提升治理有效性提供了參考和啟示。

二、 理論分析與研究假設

在我國現階段內外部因素的共同作用下, 非控股大股東適度的退出威脅能夠發揮監督治理效應, 提高企業投資效率。一方面, 非控股大股東有動機進行監督治理, 緩解公司內部代理問題, 優化投資決策。兩類代理問題會降低企業的投資效率(余怒濤等,2021), 在我國制度環境下, 大股東會通過兼任等方式掏空企業以謀取私利, 管理層也會因個人私利做出與公司最優投資相悖的決策, 這對企業投資效率會產生負面影響(張桂玲等,2020), 不僅導致其他股東利益受到損害, 而且對企業長期發展不利。不同于中小股東的“搭便車”心理, 由于非控股大股東持股較多并具備一定的專業技能, 其更加注重企業的生存和長遠發展, 會對控股股東和管理層實施監督(陳克兢,2019), 有更強的動機關注和監督可能影響公司價值的投資決策。非控股大股東退出威脅的動機并非完全是為了維護其他股東的利益, 他們還考慮到自身能夠獲得的股權收益, 但即便如此, 通過退出威脅以及與控股股東、 管理層的博弈, 也能夠減少損害股東利益的投資決策。另一方面, 非控股大股東有能力通過退出威脅提高公司投資效率。非控股大股東通常持股時間較長, 會更加仔細甄別與解讀企業披露的信息(Boone和White,2015), 關注影響其利益的投資決策。當企業存在非效率投資時, 若非控股大股東無法直接參與公司治理或該方式無效時, 會選擇退出公司(姜付秀等,2015), 資本市場對大股東退出行為的負面解讀往往導致公司股價大幅下跌, 這極大地損害了控股股東和管理層的利益(陳克兢,2019), 甚至造成管理層的強制變更(Helwege等,2012), 因此, 非控股大股東退出威脅能夠抑制管理層和控股股東之間的私利行為, 優化投資決策, 提高投資效率。而且, 一系列股權改革為退出威脅產生影響奠定了基礎, 使非控股大股東的退出更為便利, 其退出威脅產生的影響也更大。

盡管非控股大股東退出威脅能夠在一定程度上降低控股股東和管理層的機會主義傾向, 但過度威脅存在“反噬”作用, 使控股股東和管理層的行為趨于僵化保守, 過度退出威脅表明非控股大股東較高的退出傾向, 會成為其謀取私利的工具。一方面, 過度威脅給控股股東和管理層帶來的巨大壓力會導致投資效率下降。非控股大股東的過度退出威脅可能會使管理層行為趨于僵化, 過度威脅會給管理層帶來較大的聲譽業績壓力, 因為非控股大股東退出行為會向市場傳遞管理層“不稱職”的信號, 提升高管被強制變更的概率(Helwege等,2012), 而市場環境復雜性使得管理層即使努力工作可能也無法立刻體現在企業業績中, 此時, 過度的退出威脅可能會使控股股東和管理層喪失信心, 因為退出威脅過高表明其退出可能性很高, 即使管理層努力也無法改變非控股大股東退出的意向, 導致管理層降低工作主動性和積極性, 產生風險規避心理, 投資更加保守(Edmans,2014), 從而削弱其根據投資機會動態調整投資決策的動機, 因為當面對非控股大股東過度的退出威脅時, 控股股東和管理層預期將會面臨較大的風險, 對于管理者來說, 選擇新的投資項目需要面臨成本投入和失敗風險, 其會在收益相同時傾向于規避風險(羅付巖和沈中華,2013), 因此, 非控股大股東過高的退出威脅會導致管理層主動規避高風險、 高收益項目, 凈現值為正但不利于自身利益的項目其也可能放棄, 這會降低企業投資效率(陳志斌和汪官鎮,2020)。另一方面, 我國資本市場中的股市投資者更偏好于短期題材熱點話題, 信息不對稱導致潛在投資者只能通過觀察企業投資來判斷企業價值, 若管理層拒絕向投資者認可的盈利項目進行投資, 即便其努力工作, 追求企業的長遠發展, 投資者仍會拋售股票, 導致公司股票價格下跌(Polk和Sapienza,2009), 而當面臨非控股大股東過度的退出威脅時, 管理層會因懼于大股東退出而聚焦短期業績, 導致其采取更加隱蔽的盈余管理策略, 加劇信息披露操縱的可能性, 增加代理成本, 犧牲企業長期利益, 導致企業投資效率下降(Edmans等,2013)。最后, 過度的退出威脅在一定程度上表明了非控股大股東較為強烈的退出意愿, 此時, 退出威脅可能成為非控股大股東謀取私利的工具, 從而導致企業投資效率下降。Cheng等(2020)利用中國股權分置改革后大股東股份出售事件的數據研究發現, 非控股大股東會利用信息優勢關注市場時機, 操縱股票價格從而在退出時為自己謀利, 其總能在股票價格達到高點時減持, 通過退出威脅獲得超額收益, 而忽略了企業長遠發展和最優投資選擇。

基于以上分析, 結合我國特殊情境, 本文認為非控股大股東退出威脅對企業投資效率的影響是一種非線性關系, 表現出顯著的企業治理情境依存性和動態性特征。本文在非控股大股東是一個復雜社會人而非理性經濟人的假設下, 認為非控股大股東退出威脅具有“雙刃劍”效應, 其對企業投資效率的影響主要是由非控股大股東與控股股東和管理層之間的博弈結果所決定的。非控股大股東退出威脅既具有監督治理效應, 能夠緩解兩類代理成本, 提高企業投資效率, 也具有壓力脅迫效應, 當其超過合理界限時負面效應會占據主導地位, 導致公司投資決策僵化保守, 甚至激發更為嚴重的代理問題, 降低企業投資效率。

基于此, 本文提出如下假設:

H1: 隨著非控股大股東退出威脅的增大, 企業投資效率先升后降, 兩者呈倒U型關系。

三、 研究設計

(一) 樣本選擇與數據來源

本文以2012 ~ 2022年A股上市公司為研究樣本, 同時, 剔除金融類上市公司、 ST公司以及財務數據和公司治理數據缺失的公司。為了消除極端值的影響, 本文針對連續變量的1%和99%分位進行縮尾處理, 最終獲得15328個觀測值。本文數據均來自于國泰安(CSMAR)數據庫, 數據處理軟件為Stata 15.0。

(二) 變量設定與模型設計

1. 變量設定。

(1) 被解釋變量為投資效率(Inv)。借鑒Richardson(2006) 模型的計算方法, 參考王克敏等(2017)、 陳少凌等(2021)的研究, 根據模型(1)計算出預期新增投資支出, 隨后以實際與預期新增投資的差額計算每個樣本的殘差來衡量投資效率。通常使用殘差的絕對值代表投資效率, 該值為反向指標, 數值越大表示投資效率越低。為了便于理解, 本文投資效率的衡量取殘差絕對值的相反數, 記為Inv, 該值越大, 表明企業的投資效率越高。

Investi,t=α0+α1Investi,t-1+α2Growthi,t-1+α3Sizei,t-1+α4Levi,t-1+α5Cashi,t-1+α6Agei,t-1+α7Reti,t-1+Year+

Industry+εi,t (1)

其中, Invest為公司當期新增的投資支出, 具體計算公式為(現金流量表中的購建固定資產、 無形資產和其他長期資產所支付的現金-處置固定資產、 無形資產和其他長期資產收回的現金凈額+購買子公司及其他營業單位所支付的現金-處置子公司及其他營業單位所收到的現金-當期折舊費用)/年初總資產, Growthi,t-1、 Sizei,t-1、 Levi,t-1、 Cashi,t-1、 Agei,t-1、 Reti,t-1分別為公司上一期的成長性水平(衡量方式為營業收入增長率)、 企業規模、 資產負債率、 現金持有水平、 上市年齡、 年度超額回報率, Year和Industry分別為公司的年份和行業虛擬變量。

(2) 解釋變量為非控股大股東退出威脅(ET)。本文將非控股大股東定義為持股超過5%但又不掌握控制權的大股東。非控股大股東退出威脅的計算方法為股票流動性與非控股大股東競爭程度的乘積(Dou等,2018;陳克兢等,2021)。本文以流通股日均股票換手率度量股票流動性, 因為非控股大股東退出威脅的可信性隨著公司股票的流動性的增加而增大, 具體計量模型如下:

ETi,t=LIQUIDITYi,t×BHCOMPi,t (2)

其中, LIQUIDITYi,t為流通股日均換手率, BHCOMPi,t為非控股大股東的競爭程度。非控股大股東競爭程度依據模型(3)計算: NCLSk,i,t為企業i第t年第k個非控股大股東的持股比例, BLOCKi,t為企業i第t年中所有大股東持有流通股的比例之和, BHCOMPi,t越大, 表明非控股大股東之間的競爭程度就越高。

(3) 控制變量。本文參考已有研究(姜付秀等,2015; 余怒濤等,2021), 選取企業規模(Size)、 資產負債率(Lev)、 資產收益率(Roa)、 現金水平(Cash)、 公司成長性(Growth)、 第一大股東持股比例(Top1)、 凈資產收益率(Roe)、 產權性質(State)、 公司年齡(Age)等為控制變量。

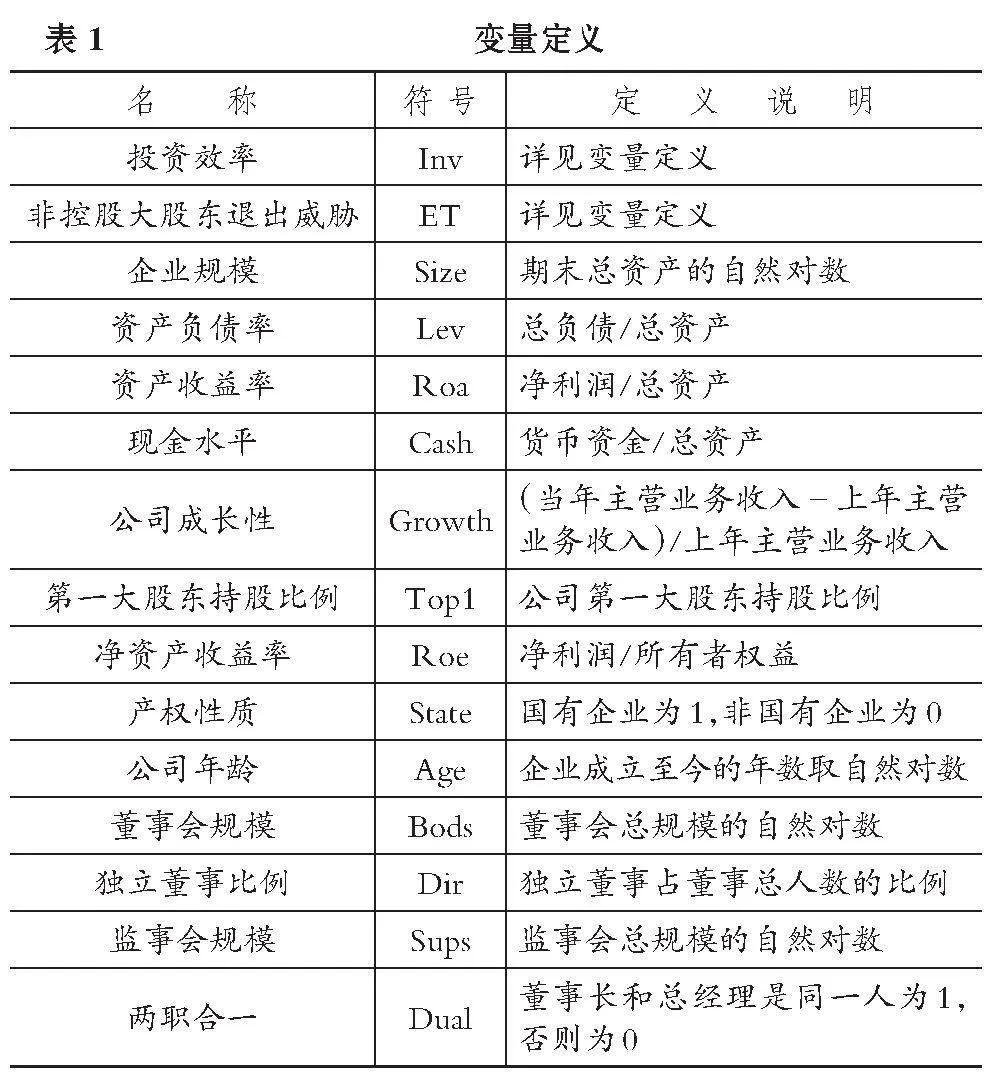

具體變量定義見表1。

2. 模型設計。為檢驗前文假設, 本文構建如下模型:

Invi,t=α0+α1ETi,t+α2ET2i,t+α3~14Controlsi,t+Year+Industry+εi,t (4)

其中: 若非控股大股東退出威脅(ET)的回歸系數α1顯著為正, 非控股大股東退出威脅的平方項(ET2)的回歸系數α2顯著為負, 則證明非控股大股東退出威脅與企業投資效率呈倒U型關系, 隨著非控股大股東退出威脅的增大, 企業投資效率先提高、 后降低。

四、 實證結果

(一) 描述性統計

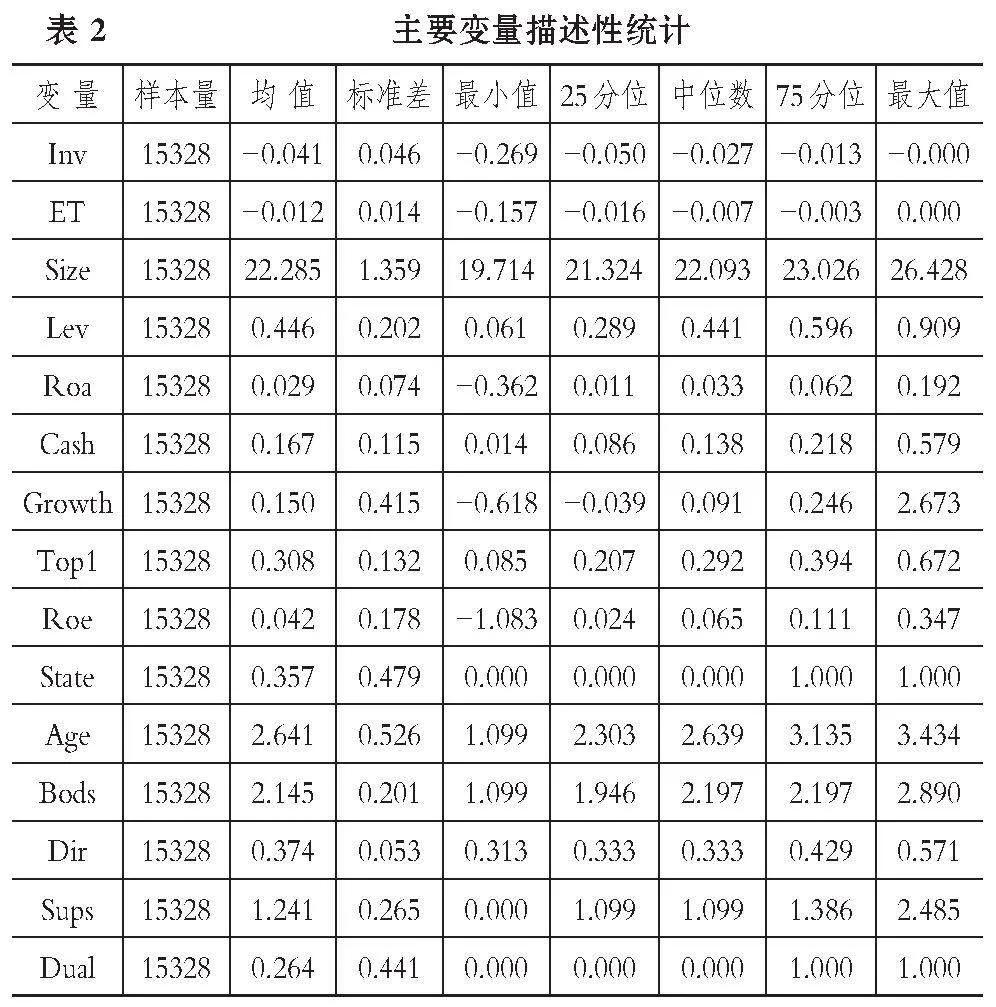

表2為主要變量的描述性統計。其中: 投資效率(Inv)的均值和標準差分別為-0.041和0.046, 說明企業投資效率平均為4.1%, 不同企業間的投資效率存在較大差異, 從整體來看, 企業的投資效率有待進一步提高。非控股大股東退出威脅(ET)的均值和標準差分別為-0.012和0.014, 這與以往研究基本一致, 退出威脅的最大值0.000和最小值-0.157差異較大, 由其數值分布可見, 退出威脅普遍存在且有明顯的企業間差異。其余控制變量的描述性統計結果與現有文獻基本一致。

(二) 非控股大股東退出威脅與企業投資效率

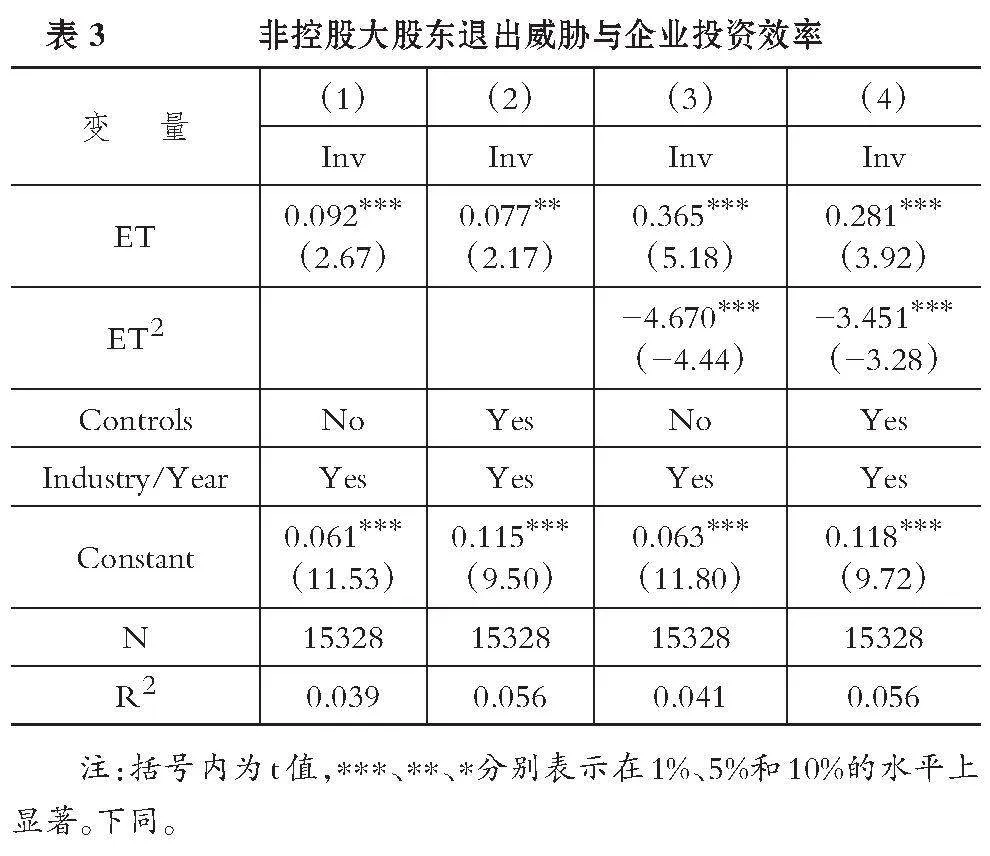

表3是文章的主回歸結果, 由列(1)、 列(2)可見, 非控股大股東退出威脅(ET)的一次項系數為0.092、 0.077, 分別在1%、 5%的水平上顯著為正, 說明在我國, 非控股大股東退出威脅在一定限度內能夠發揮監督治理效應, 對企業投資效率具有積極作用。進一步地, 考慮二者間的非線性關系, 由列(3)、 列(4)可見, 非控股大股東退出威脅的一次項(ET)的系數顯著為正, 分別為0.365和0.281, 其二次項(ET2)的系數顯著為負, 分別為-4.670和-3.451, 在考慮控制變量前后顯著性一致, 均在1%的水平上顯著, 這驗證了本文假設, 表明非控股大股東退出威脅對企業投資效率的影響為非線性關系, 二者呈倒U型關系。

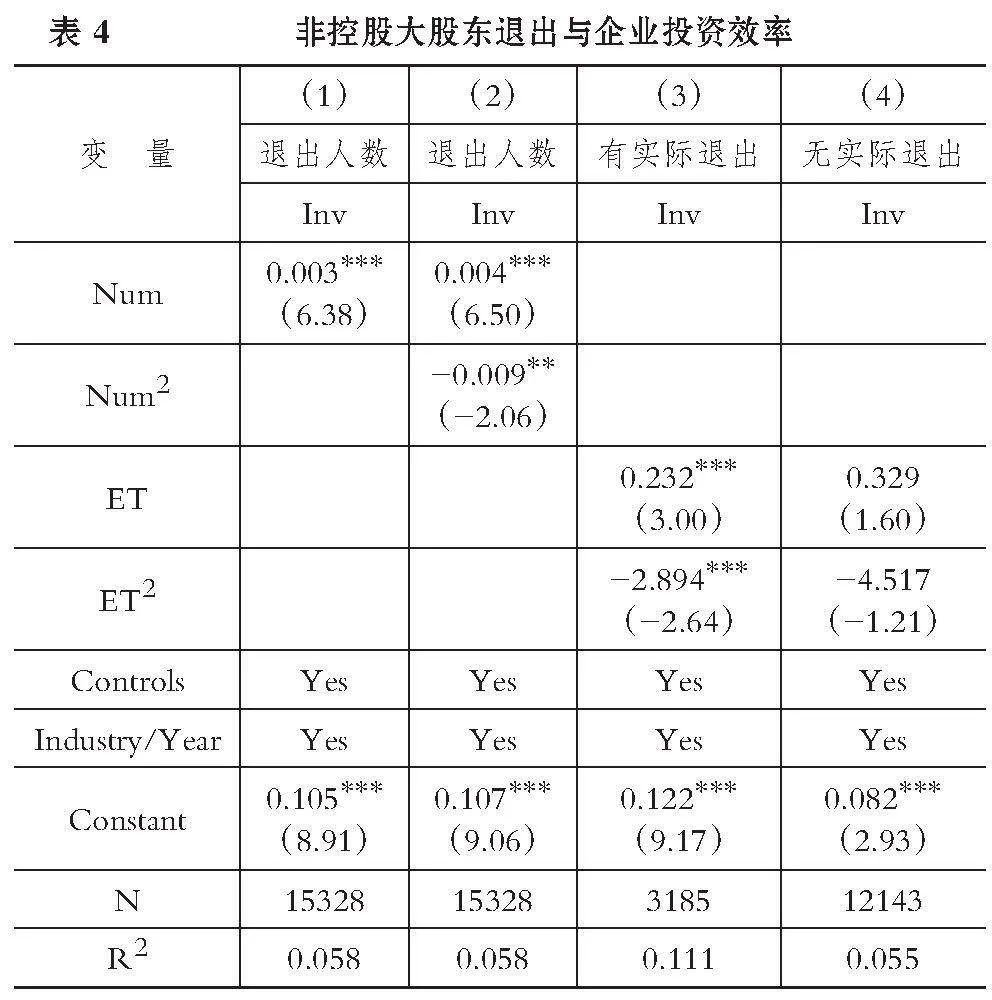

盡管上述檢驗結果證明了本文假設, 非控股大股東退出威脅與企業投資效率呈倒U型dsaqyDEColMANZesf43aVg==關系, 但退出威脅作為一種潛在的治理機制, 其是否能夠發揮實質作用還需要進一步驗證。非控股大股東的實際退出行為是退出威脅產生作用的重要基礎, 同時, 企業中的大股東退出數量越多, 其威脅性越大(陳克兢,2019)。因此, 首先, 本文以非控股大股東退出數量(Num)作為退出威脅(ET)的替代變量, 衡量方式為若公司上一年的非控股大股東在公司當年的股東名單中消失, 則認為該公司當年存在非控股大股東退出的情況, 將公司當年退出的非控股大股東總數進行統計, 由表4中的列(1)、 列(2)可見, 非控股大股東的退出數量(Num)與企業投資效率正相關, 而其二次項(Num2)的系數為-0.009, 在5%的水平上顯著為負, 說明隨著非控股大股東退出數量的增加, 企業投資效率先上升后下降。然后, 將樣本按照當年是否有非控股大股東實際退出分為兩組, 由表4中的列(3)、 列(4)可見, 在有實際退出組, 非控股大股東退出威脅的一次項、 二次項系數與前文一致, 而在無實際退出組其系數不顯著, 證明了非控股大股東的真實退出行為使退出威脅更具可信性。表4的研究結果與前文結論基本一致, 進一步驗證了非控股大股東退出威脅的影響。

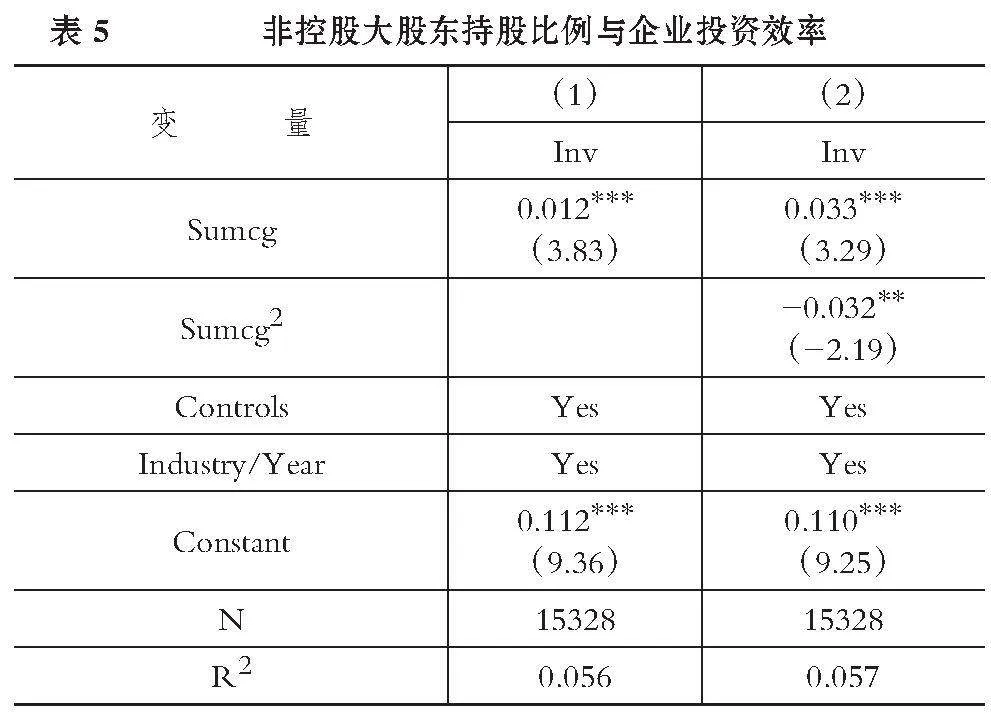

進一步探究非控股大股東退出威脅與企業投資效率倒U型關系的“拐點”, 考慮到根據目前退出威脅的相關計算方式無法直接計算出結果, 因此本文使用退出威脅計算中的重要變量非控股大股東持股比例進行檢驗, 檢驗其對企業投資效率的影響。由表5中的列(1)可見, 非控股大股東持股比例(Sumcg)顯著增加了企業的投資效率。由列(2)可見, 非控股大股東持股比例一次項(Sumcg)和二次項(Sumcg2)的回歸系數分別在1%、 5%的水平上顯著, 分別為0.033、 -0.032, 表明非控股大股東持股比例與投資效率也呈倒U型關系, 與前文的研究結論相契合。

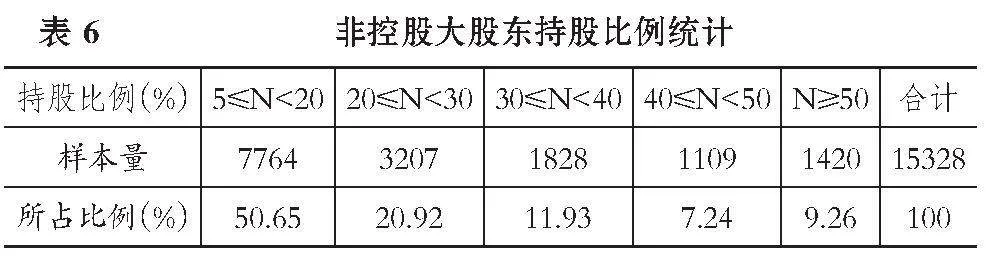

根據結果計算, 當非控股大股東合計持股比例小于51.56%時, 其退出威脅對企業投資效率為正向促進作用, 而大于51.56%時, 表現為負向作用, 經統計, 持股比例合計大于51.56%的樣本占比為8.30%。為了說明該拐點的典型性, 本文對全部非控股大股東持股比例的數據進行統計(不限于本文樣本), 從表6可以看出, 非控股大股東持股比例大于50%的樣本占比為9.26%, 通過近十年分年度樣本統計, 非控股大股東持股比例之和超過50%的樣本在近兩年呈大幅上升趨勢。綜上所述, 在我國目前情況下, 盡管非控股大股東退出威脅對投資效率的正向作用存在于多數企業之中, 在相當一部分企業中二者仍負相關, 且這一比例有逐漸增加的趨勢。

(三) 穩健性檢驗

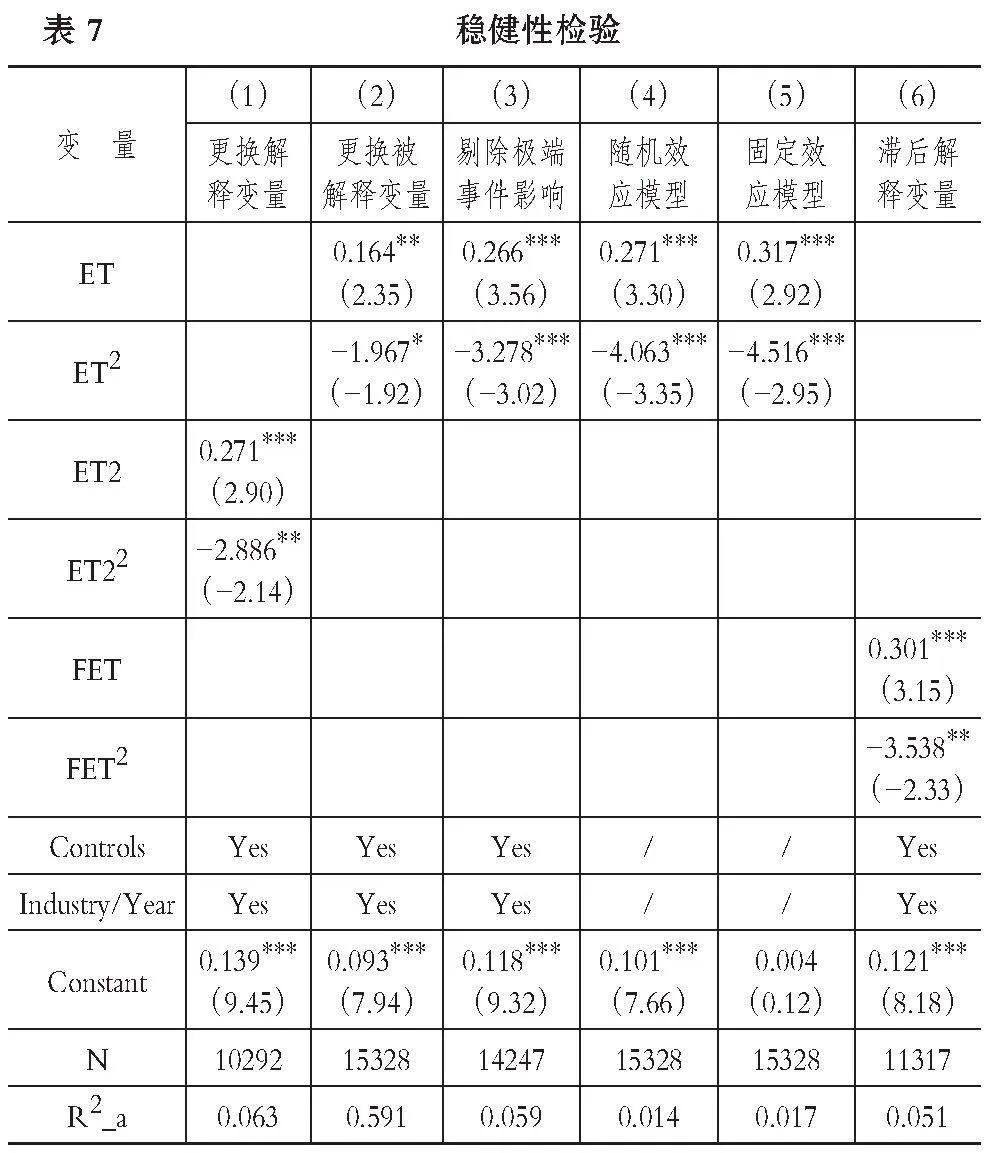

1. 替換變量。一是更換解釋變量。參考姜付秀等(2015)的研究, 以持股10%作為識別大股東的標準(ET2), 重新計算后再次進行回歸, 結果見表7列(1), 與前文結果基本一致。二是更換被解釋變量。利用兩步法系統GMM估計將水平方程和差分方程結合起來, 具有更好的有限樣本性質, 因此, 本文為減少方程內生性, 對前文模型(1)進行GMM回歸重新計算投資效率(王成方等,2020), 結果見表7列(2)。

2. 剔除極端事件影響。考慮到疫情可能產生的影響, 本文剔除2020年以后的樣本重新進行分析, 結果見表7列(3), 回歸結果與主檢驗基本一致。

3. 變換模型。為減弱遺漏變量和未觀測到的公司異質性對回歸結果的影響, 本文分別采用隨機效應模型及固定效應模型對前文的假設進行檢驗, 結果見表7列(4)、 列(5), 研究結論并未發生明顯變化。

4. 滯后解釋變量。本文采用滯后自變量的方式進行檢驗(Chava等,2010), 將非控股大股東退出威脅滯后一個會計年度(FET), 并再次與投資效率進行回歸, 結果見表7列(6), 檢驗結果與前文一致。

5. 倒U型關系的再檢驗: Utest檢驗。Utest檢驗是用來精確測試在區間內是否存在一個U型/倒U型關系。僅利用非線性模型檢驗U型(倒U型)關系不夠嚴謹, 因為若兩變量間關系是凸而單調, 將會錯誤地產生一個極值點和U型關系(Lind和Mehlum,2010), 而Lind和Mehlum編寫的Utest命令能夠有效避免這一問題。

本文的Utest結果如表8所示, 計算出解釋變量退出威脅的極值點為-0.02922, 根據表2描述性統計中退出威脅的取值范圍可知, 極值點在樣本數據范圍內, 在5%的水平上拒絕原假設。同時, Slope在區間里存在負號, 表明二者存在倒U型關系, 驗證了前文結果的穩健性。

五、 進一步檢驗

(一) 機制檢驗

處于特定制度環境下經濟主體的經營活動及其經濟后果深受制度環境的影響。近年來, 我國正處于轉型高質量發展的關鍵階段, 深層次挖掘制度因素對非控股大股東退出威脅經濟后果的影響具有現實意義和邏輯合理性。本文考慮到相關機制對投資效率的影響, 以微觀層面企業自由現金流、 宏觀層面政府補助及環境不確定性為切入點, 考察機制差異對前文主檢驗結果的影響。

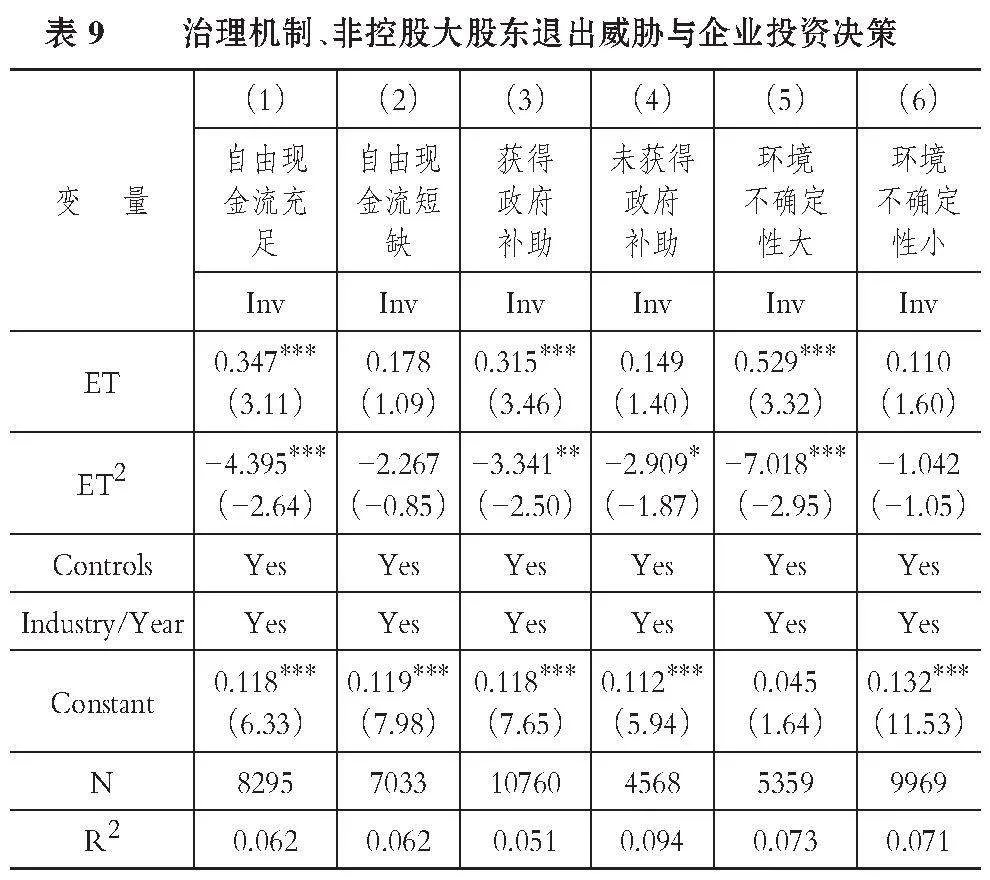

基于企業投資層面考慮, 自由現金流是企業投資的重要基礎, 由于信息不對稱, 經理人在進行投資前籌資活動時, 會通過操縱增加自身可自由支配的現金流(謝德仁,2013), 加劇代理問題。Jensen(1986)提出的自由現金流理論認為自由現金流是衡量企業代理成本的重要因素, 而當企業自由現金流富足時, 股東與管理層的代理沖突會導致管理者為了企業規模擴張及自身利益將自由現金流投資于不利于企業整體發展的項目中, 造成過度投資, Richardson(2006)構建的預期投資模型也發現了相似的結論。企業投資效率下降的重要原因之一是內部存在過多自由現金流導致代理成本的增加(Guariglia和Yang,2016), 因此, 本文預期非控股大股東退出威脅在自由現金流充足的企業中影響更為顯著。參考已有研究(謝德仁,2013), 從代理成本和經理人的視角衡量自由現金流為: 經營活動現金凈流量+投資活動現金凈流量+籌資活動現金凈流量-利息支出, 若余額為正則表明自由現金流充足, 否則表明短缺。表9列(1)、 列(2)證明了本文的預期, 在自由現金流充足的企業中, 即企業代理成本更高時非控股大股東退出威脅影響更顯著。

同時, 政府補助也會對企業投資產生重要影響, 已有研究表明, 企業獲取政府補助會在一定程度上造成非效率投資(李剛等,2017) , 且獲得的補助越多, 投資效率越低(王克敏等,2017)。因此, 本文預期非控股大股東退出威脅在獲得政府補助的企業中對投資效率的影響更顯著, 并將樣本按照是否獲得政府補助分為兩組, 表9列(3)、 列(4)與本文預期相符, 當企業獲得政府補助時, 非控股大股東退出威脅具有更顯著的影響。

從宏觀層面來看, 我國經濟處于從高速增長轉向高質量發展、 風險易發高發新時期, 面臨外部復雜多變的環境, 企業的投資效率隨之降低(陳少凌等,2021)。一方面, 較高的環境不確定性增加了監管難度, 管理層易將外部環境變化作為公司業績波動的主要原因, 增加其代理問題的可能性(申慧慧等,2012), 降低企業投資效率, 另一方面, 在環境不確定性較大時, 融資成本增加, 此時管理層基于防御心理, 在投資方面會更加保守(傅祥斐等,2021), 最終導致投資效率下降。因此, 本文預期當企業面臨較高環境不確定性時, 非控股大股東退出威脅能夠產生更大的影響。環境不確定性用公司未經行業調整的環境不確定性與行業環境不確定性比值衡量, 其中, 未經行業調整的環境不確定性以公司過去5年非正常銷售收入的標準差除以銷售收入的平均值得到, 行業環境不確定性以同一行業年度所有公司未經行業調整的環境不確定性的中位數得到(申慧慧等,2012), 最后按行業年度中值分為兩組。由表9列(5)、 列(6)可見, 非控股大股東退出威脅在企業面臨較大環境不確定性時對投資效率的影響更顯著。

(二) 基于外生流動性沖擊的檢驗

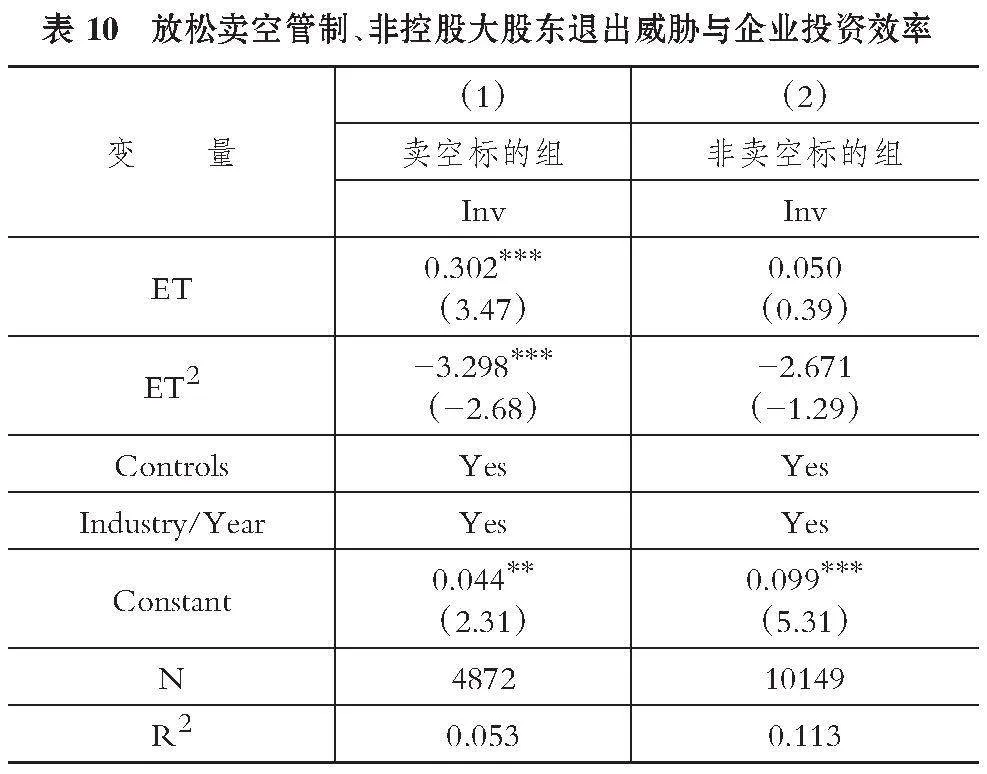

根據前文分析, 股票流動性對非控股大股東退出威脅發揮作用具有重要影響, 股票流動性的增強增加了退出威脅的可信性(姜付秀等,2015), 本文將基于放松賣空管制這一外生流動性沖擊, 進行進一步檢驗。放松賣空管制推動了信息流動, 活躍了資本市場, 是我國市場發展過程中具有重要意義的一項舉措。王仲兵和王攀娜(2018)研究發現放松賣空管制對企業投資效率具有積極影響, 這一舉措提高了股票流動性, 且加劇了退出威脅引致的投資者做空效應, 使非控股大股東退出威脅具有可信性, 從而產生更大的影響(陳克兢,2021)。本文依據企業當年是否為賣空標的, 將樣本分為兩組, 由表10可知, 列(1)賣空標的組中, 非控股大股東退出威脅一次項(ET)和二次項(ET2)的顯著性和符號均與前文一致, 列(2)非賣空標的組中相關系數不顯著, 證明放松賣空管制確實增強了非控股大股東退出威脅對投資效率的影響效應, 也表明股票流動型是非控股大股東退出威脅發揮作用的重要條件。

六、 結論與啟示

在我國經濟高質量發展的總體要求下, 投資效率是需要重點關注的問題, 根據當前我國上市公司廣泛存在非控股大股東持股的現實基礎, 本文基于股東退出威脅治理效應的視角, 實證考察非控股大股東退出威脅對企業投資效率的影響。研究發現: 一是非控股大股東退出威脅與企業投資效率呈倒U型關系, 隨著非控股大股東退出威脅的增大, 企業投資效率先升后降。二是當非控股大股東合計持股比例小于51.56%時, 其退出威脅對企業投資效率的影響是正向的, 而大于51.56%時, 表現為負向作用, 根據我國目前上市公司非控股大股東的持股比例情況, 退出威脅對投資效率的正向作用存在于多數企業之中。三是機制檢驗表明, 非控股大股東退出威脅對投資效率的影響在有充足自由現金流、 獲得政府補助和面臨更大環境不確定性的企業中更為顯著。

本文的研究為不同類型股東尤其是非控股股東的公司治理角色探討提供了新思路和新證據, 對于不斷完善我國上市公司股權結構及其治理機制進而提高投資效率, 推動高質量發展等具有重要的啟示。首先, 在企業微觀層面, 要充分重視和發揮非控股大股東的公司治理作用, 非控股大股東退出威脅的積極效應是我國公司治理不斷完善的反映, 因此, 企業要強化公司治理, 創造更為良好的內部環境, 保障非控股大股東的合理知情權及其參與權。然后, 在宏觀層面, 鑒于非控股大股東退出威脅對投資效率的作用仍然處于正向推動的階段, 應進一步推動優化股權結構改革, 建立多種性質制衡的股權結構, 這對于提高上市公司投資效率, 促進宏觀經濟高質量發展具有重要意義。最后, 非控股大股東退出威脅具有非線性影響, 同時, 其對內外部機制不同的企業的影響存在差異, 因此, 在推動股權結構改革以及非控股大股東參與公司治理時, 需要內外部著力、 宏微觀協同, 不能采取“一刀切”的方式, 一味強調股權制衡, 要充分考慮不同企業特點, 推動形成股權結構合理、 投資效率高效的高質量企業, 從而保障經濟高質量發展。

【 主 要 參 考 文 獻 】

陳克兢,康艷玲,萬清清等.外部大股東能促進企業創新嗎——基于退出威脅視角的實證分析[ J].南開管理評論,2021(3):202 ~ 214.

陳少凌,李廣眾,楊海生等.規制性壁壘、異質不確定性與企業過度投資[ J].經濟研究,2021(5):162 ~ 179.

陳志斌,汪官鎮.CEO自由裁量權與企業投資效率[ J].會計研究,2020(12):85 ~ 98.

杜建華,姬琳琳.非控股大股東退出威脅會影響企業短貸長投嗎[ J].金融與經濟,2023(8):78 ~ 88.

姜付秀,馬云飆,王運通.退出威脅能抑制控股股東私利行為嗎?[ J].管理世界,2015(5):147 ~ 159.

劉洋洋,吳昊旻.非控股大股東退出威脅與股價崩盤風險[ J].財會月刊,2022(21):35 ~ 41.

王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[ J].管理世界,2017(3):113 ~ 124.

余怒濤,張華玉,李文文.非控股大股東退出威脅究竟威脅了誰?——基于企業投資效率的分析[ J].中央財經大學學報,2021(2):55 ~ 72.

張桂玲,線婷婷,王林江.縱向兼任高管、產權性質與企業投資效率[ J].中央財經大學學報,2020(1):70 ~ 88.

Bharath S. T., Jayaraman S.,Nagar V.. Exit as governance: An empirical analysis[ J]. The Journal of Finance,2013(6):2515 ~ 2547.

Cheng M.,Lin B.,Lu R.,et al.. Non-controlling large shareholders in emerging markets: Evidence from China[ J]. Journal of Corporate Finance,2020(4):101259.

Dou Y.,Hope O. K.,Thomas W. B.,et al.. Blockholder exit threats and financial reporting quality[ J]. Contemporary Accounting Research,2018(2):1004 ~ 1028.

Edmans A.,Fang V. W.,Zur E.. The effect of liquidity on governance[ J].The Review of Financial Studies,2013(6):1443 ~ 1482.

Hope O. K.,Wu H.,Zhao W. Y.. Blockholder exit threats in the presence of private benefits of control[ J]. Review of Accounting Studies,2017(2):873 ~ 902.

Jaskiewicz P.,Block J. H.,Combs J. G.,et al.. The effects of founder and family ownership on hired CEOs' incentives and firm performance[ J]. Entrepreneurship Theory and Practice,2017(1):73 ~ 103.

Liu L.,Tian G. G.. Mandatory CSR disclosure, monitoring and investment efficiency: Evidence from China[ J]. Accounting and Finance,2021(1):595 ~ 644.

Richardson S.. Over-investment of free cash flow[ J]. Review of Accoun-ting Studies,2006(2-3):159 ~ 189.