數字金融服務實體經濟發展新質生產力:路徑、挑戰與對策

2024-07-18 00:00:00周雷龔一泓吳登城

財會月刊·上半月 2024年7期

【摘要】中央金融工作會議強調, 堅持把金融服務實體經濟作為根本宗旨, 做好數字金融大文章。服務實體經濟發展新質生產力, 是新時期數字金融創新的出發點和落腳點。數字金融主要通過資源配置效應、 普惠金融效應和技術溢出效應三條路徑服務實體經濟發展新質生產力, 其在促進生產要素創新性配置、 提高實體企業全要素生產率、 支持新興產業和未來產業發展、 助力鄉村振興戰略實施、 賦能傳統實體企業數字化轉型、 催生“元宇宙”生態等方面發揮了重要作用。但是對照新質生產力的豐富內涵, 數字金融服務實體經濟發展新質生產力在創新監管、 金融生態、 “金融元宇宙”落地、 復合型創新人才培養等方面仍面臨挑戰。為此, 提出深化金融科技創新監管試點、 完善數字金融生態圈、 加強前沿技術協同攻關和應用、 加快培養復合型創新人才等對策, 以期更好地推動數字金融守正創新, 服務實體經濟發展新質生產力, 為實現高質量發展提供強勁支撐。

【關鍵詞】新質生產力;數字金融;實體經濟;金融科技;高質量發展

【中圖分類號】 F832.35 【文獻標識碼】A 【文章編號】1004-0994(2024)13-0122-7

一、 引言及文獻綜述

新質生產力是由技術革命性突破、 生產要素創新性配置、 產業深度轉型升級而催生的當代先進生產力質態(習近平,2024)。金融是經濟的血脈, 新質生產力的培育和發展離不開有效的金融支持。中央金融工作會議強調, 要堅持把金融服務實體經濟作為根本宗旨, 做好科技金融、 綠色金融、 普惠金融、 養老金融、 數字金融五篇大文章①。新質生產力符合新發展階段高質量發展的內在要求, 是推動實體經濟高質量發展的新動力(王偉和汪祥耀,2024)。數字金融代表了金融行業數字化轉型的方向, 顯著增強了金融服務高質量發展的能力, 能為實體經濟發展新質生產力提供重要支持。何秋潔等(2023)認為數字金融的信息中介機制, 即利用數字技術緩解信息不對稱, 可以提高市場效率, 促進投融資雙方高效匹配, 加快資金流向有潛力的創新項目的速度, 從而服務實體經濟發展新質生產力。陸岷峰(2024b)研究了銀行在鑄造新質生產力中的地位, 得出銀行通過數字金融創新, 不僅極大地改善了客戶服務體驗, 而且順應了發展新質生產力的要求, 如數字人民幣的普及降低了實體企業的交易成本, 區塊鏈技術的引入則提高了交易的安全性和透明度。

雖然尚未檢索到直接實證檢驗數字金融對發展新質生產力影響的文獻, 但新質生產力以全要素生產率提升為核心標志, 部分文獻從不同角度考察了數字金融如何助力提升實體經濟全要素生產率, 能為研究數字金融服務新質生產力發展的路徑提供有益的啟示。肖宇和宋瑞晨(2023)利用我國城市面板數據實證研究得出, 數字金融可以提升銀行信貸投放效率, 緩解實體經濟融資約束, 并通過繁榮創新生態體系, 從宏觀層面促進城市創新能力和全要素生產率的提升。呂太升等(2023)運用A股上市公司數據實證檢驗發現, 數字金融與普惠金融的結合, 能通過緩解實體企業融資約束、 提升公司治理水平和提高企業股價信息含量, 為提升實體經濟全要素生產率提供重要的微觀基礎。Obschonka和Audretsch(2020)提出數字金融強化了企業信息獲取能力, 特別是大數據智能定制, 可將商業信息精準推送到實體企業并高效利用, 提高實體企業數字化水平。周雷等(2024b)研究得出, 在金融科技創新監管試點地區, 數字金融創新更能通過提升金融服務效率, 促進實體經濟高質量發展。

綜上所述, 如何通過數字金融創新服務實體經濟發展新質生產力作為新興的前沿研究領域, 已有文獻主要關注了數字金融對實體經濟高質量發展某方面的作用, 但是尚未勾勒數字金融服務實體經濟發展新質生產力的完整作用路徑, 可能影響對兩者關系的全面理解和對現實的指導價值。與金融科技強調底層技術相比, 數字金融更關注數字經濟時代數據生產要素的重要作用, 更能體現數據要素、 數字技術與金融行業相互滲透、 融合的本質特征。因此, 本文在已有研究的基礎上, 貫徹落實中央金融工作會議提出的堅持金融服務實體經濟的根本宗旨, 做好數字金融大文章的新任務, 針對服務新質生產力發展的新要求, 全面梳理并深入分析數字金融服務實體經濟發展新質生產力的賦能效應和作用路徑, 包括通過資源配置效應促進生產要素創新性配置和提升全要素生產率, 通過普惠金融效應滿足實體經濟發展新質生產力過程中新興產業壯大、 未來產業培育、 城鄉協調發展等各類新金融需求, 通過技術溢出效應賦能實體企業數字化轉型等。同時, 針對上述路徑中存在的挑戰和不足, 結合新質生產力的豐富內涵, 從創新監管模式、 完善金融生態、 加強前沿技術協同攻關和應用、 加快培養復合型創新人才等角度提出具體的對策建議, 以期更好地推動數字金融守正創新, 全方位服務實體經濟發展新質生產力。

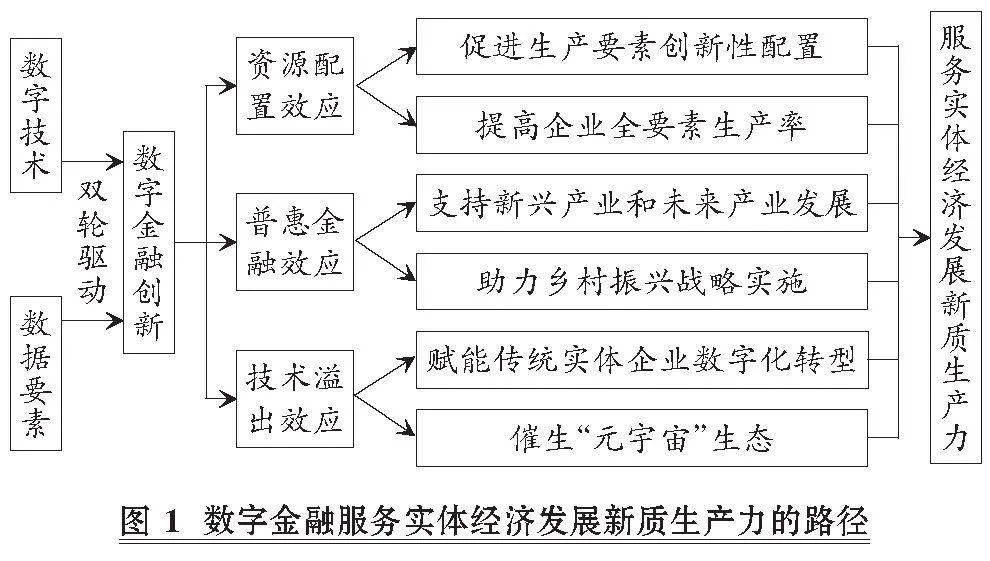

二、 數字金融服務實體經濟發展新質生產力的路徑

數字金融是數字技術與數據要素“雙輪驅動”的金融創新, 通過運用人工智能、 區塊鏈、 云計算等底層數字技術, 并將數據要素作為新型生產要素納入生產函數, 能夠創新金融產品、 業務流程和商業模式, 深化金融供給側結構性改革, 發揮資源配置效應、 普惠金融效應和技術溢出效應, 更好地匹配和滿足實體經濟發展新質生產力的需求。因此, 數字金融服務實體經濟發展新質生產力的路徑主要有三條, 如圖1所示。

1. 數字金融通過資源配置效應服務實體經濟發展新質生產力。新質生產力以生產要素創新性配置為重要驅動因素, 以全要素生產率提升為核心標志。數字金融通過資源配置效應, 能夠提高各類資源配置效率, 降低融資成本, 糾正金融錯配, 促進生產要素創新性配置和全要素生產率大幅提升, 服務實體經濟發展新質生產力。

(1) 數字金融提高資源配置效率, 促進生產要素創新性配置。數字金融是利用數字技術等新型生產工具和數據要素等新型生產資料, 改變傳統金融服務模式的新金融業態, 具有以科技創新提高金融資源和資本要素配置效率、 引導金融資源流向全要素生產率較高的行業和企業, 進而促進各類優質生產要素向先進生產力順暢流動和創新配置的作用, 因此是培育和發展新質生產力的重要支撐。

首先, 數字金融通過數字技術的深度應用, 提高資源配置效率。大數據和云計算在數字金融中的應用, 有助于更好地了解借款人的實際需求和風險偏好, 引導金融資源流向生產效率較高或更具有成長性和發展潛力的領域, 促進生產要素創新性配置。人工智能, 特別是以ChatGPT為代表的生成式人工智能在金融產品和業務流程中的應用, 有助于快速響應和精準匹配實體企業金融需求, 助力實體經濟發展新質生產力。區塊鏈技術在供應鏈等多方協同場景中的應用, 能夠使核心企業的信用傳遞到供應鏈末端的中小微實體企業, 擴大供應鏈金融服務覆蓋面, 并通過智能合約機制, 提高交易的便捷性、 透明度和安全性, 促進優質生產要素向發展新質生產力高效配置。

其次, 數字金融通過降低市場交易成本, 優化生產要素配置。數字金融能夠打破傳統金融服務時空限制, 拓寬實體企業融資渠道, 提高企業資金利用率, 進而降低市場交易成本和企業財務風險, 有利于實體經濟生產要素的高效配置(潘藝和張金昌,2022)。同時, 數字技術在金融監管中的應用, 有助于推動監管科技的發展, 提高監管穿透性, 減少市場不正當行為, 降低市場交易成本, 完善多層次資本市場體系, 從而有利于優質實體企業, 特別是創新能力強的“獨角獸”企業脫穎而出、 上市融資, 促進生產要素市場化創新配置, 服務實體經濟發展新質生產力。

(2) 數字金融降低實體經濟融資成本和糾正金融錯配, 提升全要素生產率。全要素生產率是產出與綜合要素投入之比, 體現了技術進步和創新驅動對生產力的重大影響, 新質生產力以全要素生產率提升為核心標志。數字金融的資源配置效應主要通過降低融資成本和糾正金融錯配, 來提升企業全要素生產率, 進而服務實體經濟發展新質生產力。

首先, 數字金融的發展能夠暢通貸款市場報價利率(LPR)市場化傳導機制, 更全面地貫徹落實國家支持實體經濟的貨幣信貸政策, 降低優質實體企業的綜合融資成本, 提高企業的投入產出轉化效率和全要素生產率。同時, 數字金融在市場利率風險管理場景中的應用, 還能降低金融機構的市場風險承擔水平。根據收益與風險相匹配的定價原則, 上述資源配9b320735e8596b7c7bc718a914a4a8ac置效應對風險的降低傳導到貸款利率定價端, 能顯著降低實體企業融資成本和資本成本, 助力提升全要素生產率。

其次, 數字金融通過資源配置效應, 還可以減少金融錯配, 進而提升全要素生產率。金融錯配是指金融資源無法合理有效地投入到生產效率更高的企業或部門, 增加了民營企業、 中小企業和科技型企業獲取資金的難度和成本, 不利于生產要素的合理配置和全要素生產率的提升(張根明和高漪環,2021)。數字金融的發展使金融機構擴大實體經濟信貸規模, 并更多地流向生產效率和市場化程度較高的民營實體企業, 糾正傳統金融的所有制“屬性錯配”。同時, 數字金融的“鯰魚效應”倒逼傳統金融機構數字化轉型, 促進金融產品創新, 優化中小企業融資環境, 糾正“規模錯配”, 支持中小企業創新創業和成長壯大。數字金融還可以客觀地評估科技型企業的風險狀況、 資信水平和發展潛力, 并精準預測其金融服務需求及其變化趨勢, 提供更加高效、 便捷和低成本的金融服務, 滿足科技型企業, 特別是傳統金融易忽視的初創期科技型企業的金融服務需求, 糾正“領域錯配”。綜上, 數字金融通過優化金融資源配置, 有助于糾正傳統金融的“屬性錯配”“規模錯配”和“領域錯配”, 加大對民營企業、 中小企業和科技型企業的支持力度, 而上述企業通常具有較高的生產效率(Xie和Liu,2022), 因此有利于提升全要素生產率, 服務實體經濟發展新質生產力。

2. 數字金融通過普惠金融效應滿足發展新質生產力的金融需求。戰略性新興產業和未來產業是孕育新質生產力的重要源泉, 而新興產業和未來產業的培育與發展離不開金融支持, 特別是需要通過數字普惠金融創新, 來填補傳統金融服務實體經濟新創企業的“短板”, 滿足新質生產力發展過程中的新金融需求。同時, 新質生產力是符合新發展理念, 體現高質量協調均衡發展要求的先進生產力質態, 而協調均衡發展內在要求促進鄉村振興、 彌合城鄉鴻溝。數字金融通過普惠金融效應能夠滿足鄉村振興對金融服務的需求, 促進城鄉融合發展, 在更大范圍服務實體經濟發展新質生產力。

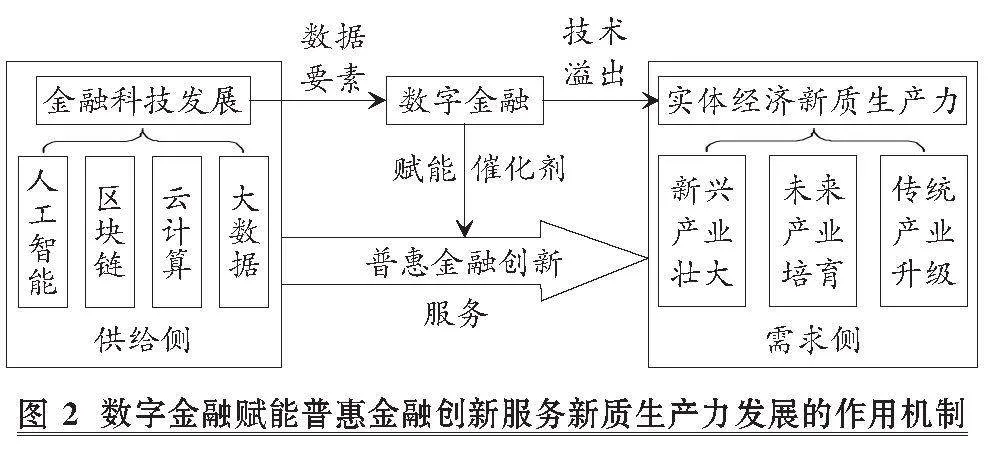

(1) 數字金融賦能普惠金融創新, 支持戰略性新興產業和未來產業發展。科技創新能夠催生新產業、 新模式、 新動能, 是發展新質生產力的核心要素。因此, 新質生產力的形成需要整合科技創新和產業創新資源, 積極發展戰略性新興產業和未來產業, 以新產業集群的壯大升級實現生產力質的飛躍。在完善現代化產業體系、 促進數實融合的新要求下, 戰略性新興產業主要聚焦新一代信息技術、 新材料、 高端裝備、 前沿新興氫能、 智能網聯新能源汽車、 商業航天、 低空經濟等領域; 未來產業則要前瞻性布局“元宇宙”、 腦機接口、 量子技術、 生成式人工智能、 人形機器人、 生命科學、 未來網絡等新賽道(王宇,2024)。戰略性新興產業是孕育未來產業的基礎, 而未來產業隨著技術成熟度的提高, 會轉變為戰略性新興產業。兩者的發展都離不開高質量的金融支持, 但是新興產業和未來產業企業大都處于創業階段或發展初期, 面臨著較大的經營風險, 傳統金融缺乏高效的產品來滿足其需求(沈冰和肖赫文,2023)。而數字技術驅動的金融科技通過融合數據要素, 推動數字金融賦能普惠金融創新, 成為金融供給側服務實體經濟需求側新興產業壯大、 未來產業培育、 傳統產業升級, 進而促進新質生產力發展的“催化劑”, 如圖2所示。

數字金融的廣覆蓋、 低成本、 高效率等優勢, 與普惠金融重點服務對象的需求相匹配, 促進金融資源流向實體經濟發展新質生產力的重點領域。例如, 傳統金融機構的信用評估模型主要依賴硬信息而非軟信息, 數字金融能夠挖掘科技型中小企業、 “專精特新”企業的軟信息, 融合知識產權數據、 科技人才信息等多維度數據, 構建和完善信用評估模型, 彌補其缺乏征信記錄、 經營數據和抵押資產的不足, 為新興產業和未來產業企業提供及時的資金支持(周雷等,2023)。李曉芳(2023)研究發現, 數字金融線上優化、 下沉服務的雙線聯動, 可以利用科技力量與靈活制度完成有益的互補, 賦能普惠金融產品創新, 擴大金融服務的覆蓋面和提高其可獲得性。金融機構創新投貸聯動、 知識產權融資、 區塊鏈資產證券化、 大數據征信、 科技保險等產品, 可以滿足新興產業和未來產業中各類“專精特新”企業和科技型企業多樣化、 全生命周期的科技金融服務需求, 助力實體經濟發展新質生產力(陸岷峰,2024a)。此外, 發展新質生產力也不能忽視、 放棄傳統產業, 數字金融賦能普惠金融創新, 可以為傳統實體企業的設備更新和“智改數轉網聯”提供金融支持, 促進傳統產業升級, 服務新質生產力發展。

(2) 數字金融滿足農村普惠金融需求, 助力鄉村振興戰略實施。新質生產力是符合創新、 協調、 綠色、 開放、 共享新發展理念的先進生產力, 國家鄉村振興戰略的實施, 有利于實現創新驅動發展、 城鄉協調發展、 綠色可持續發展, 促進城鄉共享開放發展成果, 在更大范圍培育和形成新質生產力。人工智能、 區塊鏈、 云計算、 大數據等數字技術驅動數字金融與普惠金融相結合, 通過支持農戶創新創業、 發展農村消費金融、 建設新型數字基礎設施等路徑, 為滿足鄉村振興過程中的各類普惠金融需求、 填補城鄉“數字鴻溝”、 促進城鄉協調發展, 進而服務實體經濟發展新質生產力提供了重要支撐。

首先, 數字普惠金融能夠支持農戶創新創業, 賦能新型農業經營主體發展新質生產力。曾之明等(2023)實證研究發現, 數字金融能通過提升農戶經營能力、 緩解農戶融資約束等機制支持農戶創新創業, 助力農業高質量發展和鄉村振興。數字金融借助大數據、 互聯網等技術, 融合農村信用戶、 金融科技創新監管試點、 農業供應鏈等平臺提供的信用信息, 可以更好地發揮其普惠金融效應, 拓寬農戶創新創業的融資渠道, 為家庭農場、 農民專業合作社、 農業科技企業、 農業社會化服務組織等新型農業經營主體提供高效率的金融服務, 滿足其多樣化的融資需求, 從而支持鄉村振興戰略實施, 服務實體經濟發展新質生產力。

其次, 數字金融能夠滿足農村消費金融需求, 釋放鄉村振興消費潛能, 為企業提供廣闊的市場空間。數字普惠金融的發展有助于推動數字金融產品在農村的普及, 創新提供便捷支付、 資金支持與風險保障等功能, 有效激發農村的消費需求, 顯著改善農村居民的消費體驗, 同時助力直播電商等新業態的發展, 暢通城鄉循環, 服務鄉村振興和新質生產力發展。

最后, 數字金融能夠滿足農村數字基礎設施建設需求, 促進城鄉融合發展。朱太輝和張彧通(2022)調研發現, 數字金融通過金融服務供應鏈與鄉村產業供應鏈的“雙鏈聯動”, 為農村數字基礎設施建設提供針對性的資金和信息支持, 改善農村基礎設施水平, 助推城鄉基本公共服務均等化, 滿足農村實體經濟發展需求, 促進數字鄉村建設和城鄉融合發展。張勛等(2019)的研究也證實, 數字普惠金融對鄉村振興具有正向空間溢出效應, 不僅能夠服務本地農村家庭, 而且能夠帶動周邊地區的包容性增長, 助力實體經濟高質量均衡發展。

3. 數字金融通過技術溢出效應促進數字經濟與實體經濟深度融合。新質生產力具有高科技、 高效能、 高質量特征, 是符合數實融合要求的先進生產力質態。發展新質生產力, 必須及時應用數字金融科技創新成果, 充分發揮技術溢出效應, 賦能傳統產業轉型升級, 積極培育“元宇宙”等未來產業, 促進數字經濟和實體經濟深度融合。

(1) 數字金融的底層數字技術創新賦能傳統實體企業數字化轉型升級。數字金融底層數字技術與泛在聯通的移動互聯網相結合, 具有很強的正外部性(龐瑞芝等,2021), 不僅能推動金融創新, 而且通過技術溢出與實體經濟深度融合, 對實體企業的組織、 生產、 管理和運營均產生重大影響, 賦能傳統實體企業數字化轉型, 提高全要素生產率, 服務新質生產力發展。例如, 以ChatGPT為代表的生成式人工智能技術的發展, 不僅通過智能信貸、 智能投顧等應用大幅提高數字金融服務實體經濟的質效, 而且在實體企業中的應用, 能夠推動制造、 銷售和客服的智能化、 自動化轉型, 節約運營成本, 顯著提升生產效率, 賦能企業發展新質生產力。區塊鏈技術在數字供應鏈金融場景中的應用, 不僅能解決供應鏈上下游實體企業的融資問題, 而且有助于構建覆蓋供應鏈產業鏈的可靠信息系統, 實現信息流、 商流、 物流和資金流的可信共享與流轉, 推動供應鏈上下游的傳統實體企業“鏈式”數字化轉型, 加快形成新質生產力。云計算技術可以搭建綜合金融科技云平臺, 使實體企業接入“全天候”的公有云和混合云服務, 實現金融機構與實體企業的信息互通和供需銜接, 降低企業按需獲取軟件和服務的成本, 引導金融機構開發有針對性的金融產品, 整合金融服務、 征信管理、 技術支持等功能, 為傳統實體企業數字化轉型升級提供重要的基礎設施和平臺(張一帆,2024)。大數據既是新的生產要素, 也是新的勞動對象。大數據技術既能為實體企業融資提供“信用畫像”, 也能為企業內部管理構建“數據圖譜”和“駕駛艙”, 幫助企業整合內外部數據, 實現精益管理和降本增效, 賦能新質生產力在企業中的培育和發展。

(2) 前沿數字技術的集成催生服務新質生產力的“元宇宙”生態。“元宇宙”不僅是培育新質生產力的未來產業之一, 而且為數字金融服務新質生產力發展提供了新空間。將數字金融的底層數字技術與數據生產要素深度融合, 并推動多種前沿技術的革命性突破和集成式創新, 有助于構建服務實體經濟發展新質生產力的“元宇宙”生態, 使技術溢出效應通過“數實共生”空間惠及更多實體企業, 賦能產業高端化、 智能化、 綠色化。“元宇宙”生態的構建, 要將各種數字金融底層技術與實體經濟各類數據要素相融合, 構建與現實物理世界對應的“平行數字世界”, 形成泛在普惠的超大型“元宇宙”生態。其中: 區塊鏈技術能將“元宇宙”中的各種數字資產進行登記、 存證、 確權、 傳遞和交易, 構建基于智能合約的自動化的自治通證經濟新體系, 保障價值的可信流轉和安全歸屬, 為實體經濟發展新質生產力提供承載空間和全新場域; 數字孿生技術能為實體企業在“元宇宙”中構建虛實高度一致的“數字分身”, 提供高沉浸感、 高仿真的虛擬現實體驗; 人工智能技術能夠創建智能化的虛擬數字人, 服務和支撐實體企業的“數字分身”在“元宇宙”內實現高效內容生產和智能互動, 賦能產業高端化、 智能化發展。當然, 實體企業應用數字技術推動數字化轉型和融入“元宇宙”生態, 也離不開金融機構的資金和綜合服務支持, 因此數字金融與實體經濟的融合, 不僅為實體企業的“智改數轉”提供了重要的底層技術, 而且為金融機構服務實體經濟提供了新的市場空間。金融機構以“元宇宙”為載體, 為實體企業提供綠色、 精準、 高效的數字金融服務, 同時發揮技術溢出效應, 能夠更好地貫徹落實新發展理念, 助力形成新質生產力, 支持實體經濟高質量發展。

三、 數字金融服務實體經濟發展新質生產力的挑戰

服務新質生產力發展是堅持金融服務實體經濟的根本宗旨、 做好數字金融大文章的出發點和落腳點。數字金融通過資源配置效應、 普惠金融效應、 技術溢出效應等路徑服務實體經濟發展新質生產力, 已取得了積極成效, 但對照數字金融服務新質生產力發展的內涵, 其在創新監管、 金融生態、 “金融元宇宙”落地、 復合型創新人才培養等方面仍存在一些挑戰和薄弱環節, 有待進一步完善。

1. 服務新質生產力發展的數字金融創新監管待完善。數字金融風險的跨行業、 跨區域、 復合性特征, 給傳統金融監管體系帶來了挑戰, 而服務發展新質生產力又對數字金融創新監管提出了新要求, 在通過數字金融創新提升金融服務實體經濟質效的同時, 更需要強大的監管體系和前瞻性的風險防范機制。為實現鼓勵創新與防范風險的平衡, 中國人民銀行組織開展了金融科技創新監管試點, 旨在探索構建符合國情的中國版“監管沙盒”模式, 為數字金融創新項目提供真實但受控的測試環境, 并允許通過測試的項目面向市場提供常態化服務。截至2023年末, 共有33個試點項目通過測試“出盒”, 包括27個數字金融服務項目和6個科技賦能金融產品項目。但是, 這些項目主要集中在東部發達地區, 服務實體經濟發展新質生產力的廣度和深度有限, “監管沙盒”的流程也有待優化。同時, 數字金融創新監管的體制機制有待完善, 需要進一步健全頂層設計、 法律法規和監管工具, 提升監管科技能力, 加強對金融機構的監管激勵, 穩步擴大試點, 發揮對新質生產力形成和實體經濟高質量發展的全局性示范、 帶動作用。

2. 促進高質量均衡發展的數字金融生態圈待“擴圍”。數字金融生態是數字經濟與生態體系的融合體, 是數字金融、 普惠金融等各類主體和內外部環境的集成生態體系。數字金融生態圈由數字金融核心企業及其上下游生態圈企業共同構成, 涵蓋金融機構、 科技企業、 數字金融平臺、 高校、 科研機構、 新型數字基礎設施等各類主體, 為數字金融服務實體經濟提供了重要的生態系統和支持環境。但是, 在服務新質生產力發展的新要求下, 我國數字金融生態圈建設仍需進一步完善支持體系和擴大范圍。首先, 現行支持政策主要針對持牌金融機構, 對生態圈上下游企業缺乏明確的認定標準和支持措施, 影響供應鏈協作深度和數字普惠金融服務覆蓋面。其次, 針對服務新質生產力對象的多樣性和廣泛性, 需要進一步擴大數字金融生態圈的范圍, 彌補金融服務實體經濟發展新質生產力的薄弱環節, 培育和引進服務新興產業成長、 未來產業布局、 傳統產業升級、 鄉村振興和綠色發展等的生態圈企業, 促進高質量均衡發展, 并加強數字金融新型基礎設施和平臺建設, 提高生態圈的協同創新能力。此外, 部分地區數字金融對實體經濟發展新質生產力的支撐不足, 尚未形成產業集群, 需要因地制宜加強培引, 完善數字金融生態體系, 更好地發揮普惠金融效應和資源配置效應, 服務實體經濟發展新質生產力。

3. 與新質生產力匹配的“金融元宇宙”尚未全面落地。新質生產力具有全面性和高效性, 體現在數字金融服務實體經濟高質量發展的各類場景中。“元宇宙”作為現實物理世界與平行數字世界交織的通證經濟體系, 已成為數字金融創新的新載體, 也是催生新質生產力的重要未來產業。但是, 現行“元宇宙”在金融場景中的應用主要局限于某項具體業務的數字化替代, 如虛擬數字人、 智能投顧、 AR企業客服等, 尚未充分發揮數字金融的技術溢出效應, 能拓展“元宇宙”金融應用的前沿核心技術也有待進一步突破。因此, 符合新質生產力發展對數字金融業務多樣性、 包容性和普適性要求, 全方位服務實體經濟的“金融元宇宙”有待真正落地。探索構建與新質生產力匹配的分層結構、 功能完整、 數實融合的“金融元宇宙”, 需要加強各類前沿數字技術的協同攻關和集成應用, 并深度嵌入各類金融服務場景, 開辟數字金融服務實體經濟高質量發展的新空間。

4. 支撐新質生產力發展的復合型創新人才不足。新質生產力以勞動者、 勞動資料、 勞動對象及其優化組合的質變為基本內涵, 因此勞動者素質是影響新質生產力的重要因素, 發展新質生產力對勞動者素質暨人才培養提出了更高要求。數字金融服務實體經濟發展新質生產力, 需要大量數字金融、 金融科技復合型創新人才作為支撐。但是, 現階段數字金融、 金融科技復合型創新人才仍是數字經濟時代的稀缺資源, 因為在傳統金融機構的人才結構中, 大都以經濟金融專業為背景, 既懂金融又掌握數字技術, 還了解新興產業、 未來產業發展規律的復合型人才不足。同yMjkDn7zIP7RaZ098yKb9XEe9kmSql1iJm0U46SCCPY=時, 數字金融服務新質生產力發展對人才的要求具有創新性強、 技能復合性高的特點, 所以導致了培養難度大、 培養周期長等問題, 加劇了人才供需矛盾。

四、 促進數字金融服務實體經濟發展新質生產力的對策建議

針對數字金融服務實體經濟發展新質生產力路徑上存在的挑戰和不足, 為更好地促進數字金融守正創新, 發揮數字金融對發展新質生產力的助推和支撐作用, 本文提出以下對策建議:

1. 深化金融科技創新監管試點, 增強數字金融服務新質生產力發展的能力。發展新質生產力是推動高質量發展的內在要求和重要著力點。優化金融資源配置, 助力提高全要素生產率, 是數字金融服務實體經濟發展新質生產力的主要路徑之一。截至2023年末, 中國人民銀行組織開展的金融科技創新監管試點涉及15個省級行政區, 一批服務重大戰略、 重點領域和薄弱環節的數字金融試點項目落地, 優化了區域金融資源配置。但是, 服務新質生產力發展對金融監管和金融高質量發展提出了新要求, 為進一步發揮數字金融的資源配置效應, 需要深化金融科技創新監管試點, 堅定不移走中國特色金融發展之路。要根據經濟發展中的新金融需求, 以服務實體經濟發展新質生產力為重點, 創新包容審慎的監管工具, 在風險可控、 依法合規的前提下, 逐步擴大試點范圍, 加強重點行業統籌布局和投資引導, 推出更多試點項目, 提高數字金融服務實體經濟質效。鼓勵金融機構根據各地產業基礎, 運用數字技術和數據要素賦能金融場景, 開發符合實體經濟新興產業壯大、 未來產業培育、 傳統產業升級特點和發展需求的產品與服務, 因地制宜發展新質生產力。優化民營企業和制造業企業金融服務, 加強對科技創新、 “專精特新”、 綠色低碳等重點領域實體企業的資金支持。支持持牌金融機構與數字科技企業加強合作, 由持牌金融機構提供金融應用場景, 鼓勵具有實質創新性的數字科技企業作為申報主體參加試點, 為金融機構解決服務實體經濟中的痛點、 難點問題提供科技產品和數字化解決方案, 提升金融機構數字金融服務實體經濟發展新質生產力的能力, 為高質量發展提供強勁推動力、 支撐力。

運用數字金融服務實體經濟發展新質生產力, 要堅持從實際出發, 統籌發展和安全, 健全監管與治理體系。中央金融工作會議強調, 要全面加強金融監管, 完善金融體制, 優化金融服務, 防范化解風險, 切實提高金融監管有效性。因此, 在深化金融科技創新監管試點過程中要堅持鼓勵創新與防范風險的平衡, 完善適應數字金融創新發展的中國版“監管沙盒”模式。 首先, 健全數字金融監管的頂層設計, 構建中國人民銀行與地方金融管理部門密切配合的監管體制機制, 完善政策法規、 組織架構和實施細則, 提高試點項目遴選的質量和科學性, 優先選擇具有實質創新性、 能真正服務新質生產力發展的項目參加試點。其次, 優化“監管沙盒”內部的測試流程, 制定每個測試環節的標準, 通過準入測試的合規項目需要設計詳細的測試方案和風險預案, 并確保參與試點的金融消費者知情同意(周雷等,2024a)。最后, 經監管部門最終評估通過的項目, 可以面向市場提供常態化服務, 在更大范圍運用數字金融創新產品服務實體經濟發展新質生產力。在試點的全流程中, 加強監管科技應用, 前瞻性識別、 評估、 預警和防范數字金融風險, 不斷提升監管的專業性、 穿透性和有效性。完善中央與地方金融監管部門的常態化溝通對接機制, 根據市場變化對試點機構及時予以監管指導, 確保數字金融守正創新, 服務實體經濟發展新質生產力的正確方向。

2. 培育和引進數字金融生態圈企業, 擴大數字普惠金融服務覆蓋面。數字金融生態圈企業的培育和引進, 對于更好地發揮數字金融的普惠金融效應, 在更大范圍服務實體經濟發展新質生產力具有重要意義。完善支持政策體系, 明確數字金融生態圈企業, 特別是核心企業的認定標準, 引導數字金融產業各類主體規范發展、 協同創新。提高數字金融創新與新質生產力發展需求的“耦合度”, 加強頂層設計, 優化數字金融產業創新集群空間布局, 積極培育數字金融生態圈企業, 特別是要發揮國有大型金融機構在完善數字金融生態圈和服務新質生產力發展方面的帶頭作用與示范效應, 加大對金融大數據、 數字人民幣、 供應鏈金融、 科創金融、 鄉村金融、 綠色金融、 跨境金融等數字金融生態圈企業的培育力度, 不斷擴大數字普惠金融服務覆蓋面, 為新興產業壯大、 未來產業培育和傳統產業升級提供更加普惠、 高效、 優質的數字金融服務, 打通金融服務實體經濟發展新質生產力的薄弱環節和關鍵領域, 促進高質量均衡發展。以平臺引領帶動數字金融創新, 加快建設數字金融實驗室、 金融科技創新工場、 數字金融功能性總部、 大數據征信平臺等新型數字基礎設施或創新工作載體, 賦能傳統金融機構數字化轉型與數字金融生態圈企業發展相互協同, 提升金融服務實體經濟新質生產力發展的能力。各地圍繞產業鏈供應鏈“補鏈”和“強鏈”, 加大數字金融的招商和引才力度, 緊密結合本地資源稟賦、 產業基礎、 科研條件等, 有針對性地引進數字金融生態圈核心企業和金融科技領軍企業, 促進高端資源、 數據要素和數字人才集聚, 推動數字金融產業集群發展和數字普惠金融創新, 提高金融資源的跨時空配置效率, 為因地制宜發展新質生產力、 扎實推進高質量發展提供有力金融支持。

3. 加強前沿數字技術協同攻關和應用, 構建匹配新質生產力的“金融元宇宙”。人工智能、 區塊鏈、 大數據等數字技術不僅是數字金融創新的底層技術, 而且為構建匹配新質生產力的“金融元宇宙”提供了數字底座。金融機構、 科技企業、 高校和科研機構要加強對生成式人工智能、 區塊鏈“閃電網絡”、 大數據多維引擎與增強分析等前沿數字技術的協同攻關及集成創新應用, 以突破底層技術瓶頸, 創新金融產品和服務, 探索構建數實融合的“金融元宇宙”, 通過技術革命性突破、 生產要素創新性配置和產業深度轉型升級催生新質生產力, 全方位服務實體經濟高質量發展。

首先, 加強金融機構與科技企業的合作, 發揮“元宇宙”的數字孿生功能和虛實共生、 沉浸開放的優勢, 在“金融元宇宙”中實時形成金融服務對象實體企業的“數字分身”, 實現全部實體經濟和金融數據的實時可信上鏈, 為“金融元宇宙”精準服務實體經濟發展新質生產力奠定技術和數據基礎。其次, 金融機構運用“元宇宙”的邊云協同功能和多維實時處理的優勢, 將平面的“場景金融”升維為立體的“場域金融”, 發揮數據要素乘數效應, 提供覆蓋新質生產力主體全生命周期、 全產業鏈條和滿足多樣化、 個性化需求的實時數字金融產品與服務。再次, 在風險管理中充分發揮“元宇宙”的數實融合功能, 在數字世界提前感知、 模擬和推演現實世界可能發生的金融風險, 并進行多維度風險仿真和壓力測試, 以此制定各類有效的風險預警措施和防控方案, 提高風險防控的前瞻性, 為數字金融服務實體經濟發展新質生產力提供有力安全保障。最后, “元宇宙”提供了虛實共生與沉浸體驗的全新空間, 使虛擬的數字金融服務也具備了“具身性”。在“元宇宙”世界, 持續堅持金融服務實體經濟的根本宗旨, 加大金融服務模式和應用的再創新力度, 提供專屬化、 高智能、 有溫度的金融服務, “無縫對接”實體經濟生產經營需求, 促進生產要素創新性配置, 實現數字金融創新與實體經濟發展新質生產力的相互促進和良性循環。

4. 加快培養數字金融復合型創新人才, 為服務新質生產力發展提供人才保障。人才是發展新質生產力的高素質勞動者和重要生產要素, 數字金融服務實體經濟發展新質生產力離不開人才支持, 特別是需要加快培養復合型創新人才。因此, 有必要構建多方協同、 相對完整的數字金融復合型創新人才培養體系。

首先, 高質量的高等教育是培養復合型創新人才的主要途徑, 高校要根據科技發展新趨勢和新質生產力發展的新要求, 用好學科交叉融合的“催化劑”, 優化學科設置和復合型人才培養模式, 積極開設數字金融、 金融科技等專業, 修訂人才培養方案, 加強校企合作, 共同開發數字金融交叉學科課程, 為服務實體經濟發展新質生產力培養急需的數字金融復合型創新人才。其次, 金融機構和金融科技企業要發揮人才培養的主體地位, 在實踐中積極培養和使用金融科技復合型創新人才, 注重人才的跨部門交流和輪崗輪訓, 建立與完善相應的內部評價和收入分配機制, 激發勞動、 知識、 技術、 管理和數據等生產要素活力, 更好體現人才的市場價值。企業還可與行業協會、 高校、 科研院所合作成立數字金融產學研創新人才聯盟, 共建共享人才數據庫, 同時借助數字技術構建和完善人才交互平臺, 通過柔性流動機制與高校、 科研院所交互, 推動復合型創新人才的培養、 集聚和合理流動, 為服務實體經濟發展新質生產力提供人才保障。再次, 政府部門要為復合型創新人才的培養和發展營造良好的政策環境。一方面, 可以制定人才引進和培養的專項支持政策, 探索開展數字金融領軍人才評選, 加大對服務實體經濟發展新質生產力成效顯著的人才獎勵和支持力度; 另一方面, 可以組織開展對數字金融生態圈企業和服務新興產業、 未來產業相關人才的專題培訓, 提高人才的創新能力和專業化水平, 加快培養復合型創新人才。最后, 由于創新在新質生產力發展中起主導作用, 全社會需積極營造鼓勵創新、 寬容失敗的良好氛圍, 支持開展數字金融前沿技術的原創性探索, 加速復合型創新人才培養和成長, 更好地推動數字金融創新, 全方位服務實體經濟發展新質生產力。

【 主 要 參 考 文 獻 】

何秋潔,何香玲,陳國慶.金融發展推動新質生產力加快形成的長效機制研究[ J].當代金融研究,2023(11):1 ~ 14.

李曉芳.數字經濟時代的普惠金融之路[ J].銀行家,2023(5):36 ~ 38.

陸岷峰.科技金融賦能實體經濟和新質生產力發展:經典理論、理論框架與應對策略[ J].改革與戰略,2024a(2):1 ~ 13.

陸岷峰.商業銀行在鑄造新質生產力中的地位與路徑[ J].江南論壇,2024b(2):28 ~ 33.

呂太升,王玲莉,唐勇.數字普惠金融賦能企業高質量發展:理論機制與經驗證據[ J].武漢金融,2023(6):3 ~ 13.

潘藝,張金昌.數字金融、財務風險與企業高質量發展——基于我國A股和新三板制造業上市企業的經驗證據[ J].武漢金融,2022(11):3 ~ 12.

龐瑞芝,涂心語,嚴曉玲.產品市場競爭與知識溢出如何影響企業研發?——基于多維空間鄰近的實證識別[ J].產業經濟研究,2021(2):1 ~ 14+29.

沈冰,肖赫文.金融推動加快形成新質生產力[ J].當代金融研究,2023(12):1 ~ 11.

王偉,汪祥耀.新質生產力引領我國會計改革創新的思考[ J].財會月刊,2024(6):58 ~ 64.

王宇.以新促質:戰略性新興產業與未來產業的有效培育[ J].人民論壇,2024(2):32 ~ 35.

習近平.加快發展新質生產力 扎實推進高質量發展[N].人民日報,2024-02-02.

肖宇,宋瑞晨.數字金融發展、信貸資源配置效率與城市創新能力提升[ J].企業經濟,2023(12):150 ~ 160.

張根明,高漪環.控股股東股權質押、金融錯配與企業雙元創新[ J].會計之友,2021(6):88 ~ 94.

張勛,萬廣華,張佳佳,何宗樾.數字經濟、普惠金融與包容性增長[ J].經濟研究,2019(8):71 ~ 86.

張一帆.加快形成東北新質生產力的金融機遇[ J].中國金融,2024(1):93 ~ 96.

曾之明,羅浩峰,陳泳江.共同富裕視角下數字金融促進農戶創業機制與路徑[ J].農村金融研究,2023(9):38 ~ 52.

周雷,陳佳慧,熊舒琪,車旻昌,黃嫻萍.金融強國視域下中國版“監管沙盒”的構建與完善——基于金融科技創新監管試點的應用研究[ J].西南金融,2024a(4):60 ~ 73.

周雷,張鑫,董珂.數字金融創新有助于促進實體經濟高質量發展嗎?——基于金融服務效率的機制分析與空間計量[ J].西安財經大學學報,2024b(1):60 ~ 72.

周雷,朱鵬壘,吳涵穎,金吉鴻.數字征信服務小微企業融資特征、機理與對策研究:基于全國首個小微企業數字征信實驗區的調查[ J].征信,2023(1):70 ~ 78.

朱太輝,張彧通.農村中小銀行數字化轉型賦能鄉村振興研究——兼論“雙鏈聯動”模式創新[ J].南方金融,2022(4):55 ~ 69.

Obschonka M., Audretsch D. B.. Artificial Intelligence and Big Data in Entrepreneurship:A New Era has Begun[ J]. Small Business Economics,2020(3):529 ~ 539.

Xie C., Liu C.. The Nexus Between Digital Finance and High-Quality Development of SMEs: Evidence from China[ J]. Sustainability,2022(12):741 ~ 760.