國(guó)家審計(jì)對(duì)象研究

2024-07-18 00:00:00陸佳燕宋夏云

財(cái)會(huì)月刊·上半月 2024年7期

【摘要】國(guó)家審計(jì)對(duì)象的界定, 主要涉及審計(jì)對(duì)象或客體、 審計(jì)范圍、 審計(jì)職責(zé)和審計(jì)任務(wù)等核心問(wèn)題。基于文獻(xiàn)梳理、 法理分析、 理論分析和審計(jì)結(jié)果公告分析, 對(duì)國(guó)家審計(jì)對(duì)象展開(kāi)研究, 并得出初步結(jié)論: 國(guó)家審計(jì)對(duì)象包括所有承擔(dān)公共責(zé)任, 行使公共權(quán)力的單位和個(gè)人, 即籌集、 管理、 分配與使用公共資金、 國(guó)有資源、 國(guó)有資產(chǎn)的單位和個(gè)人。

【關(guān)鍵詞】國(guó)家審計(jì);審計(jì)對(duì)象;國(guó)家治理;公共受托責(zé)任

【中圖分類號(hào)】 F239 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2024)13-0090-6

一、 引言

國(guó)家審計(jì)對(duì)象的界定是國(guó)家審計(jì)理論研究的基本問(wèn)題之一。2014年10月27日國(guó)務(wù)院發(fā)布的《關(guān)于加強(qiáng)審計(jì)工作的意見(jiàn)》(國(guó)發(fā)〔2014〕48號(hào))明確提出: “凡是涉及管理、 分配、 使用公共資金、 國(guó)有資產(chǎn)、 國(guó)有資源的部門(mén)、 單位和個(gè)人, 都要自覺(jué)接受審計(jì)、 配合審計(jì)。”徐薇(2015)認(rèn)為, 接受審計(jì)的主體還應(yīng)包括社會(huì)團(tuán)體、 民營(yíng)企業(yè)、 外資企業(yè)和個(gè)人。晏維龍等(2016)認(rèn)為, 要審計(jì)監(jiān)督一切公權(quán)力。廣義的國(guó)家審計(jì)對(duì)象包括被審計(jì)人(包括被審計(jì)單位和個(gè)人)和審計(jì)內(nèi)容(主要由審計(jì)事項(xiàng)和審計(jì)目標(biāo)決定), 狹義的國(guó)家審計(jì)對(duì)象僅指被審計(jì)人。為了便于區(qū)分被審計(jì)人和審計(jì)內(nèi)容, 本文主要討論狹義的國(guó)家審計(jì)對(duì)象, 即被審計(jì)人。

隨著數(shù)智時(shí)代的到來(lái)和全面深化改革進(jìn)程的協(xié)同推進(jìn), 新時(shí)代背景下國(guó)家審計(jì)的理念不斷創(chuàng)新和發(fā)展, 學(xué)界對(duì)國(guó)家審計(jì)對(duì)象的認(rèn)識(shí)不斷深化。我國(guó)新《審計(jì)法》《深化黨和國(guó)家機(jī)構(gòu)改革方案》《“十四五”國(guó)家審計(jì)工作發(fā)展規(guī)劃》等均強(qiáng)調(diào)要構(gòu)建全面覆蓋的審計(jì)監(jiān)督體系, 以更好發(fā)揮國(guó)家審計(jì)的治理職能。

國(guó)家審計(jì)作為我國(guó)經(jīng)濟(jì)運(yùn)行的健康保障系統(tǒng), 是推進(jìn)國(guó)家良治的重要機(jī)制保障(晏維龍,2015)。而國(guó)家審計(jì)對(duì)象作為國(guó)家審計(jì)理論體系的核心要素, 是國(guó)家審計(jì)基礎(chǔ)性制度優(yōu)化過(guò)程中必須關(guān)注的重要問(wèn)題。在全面建設(shè)社會(huì)主義現(xiàn)代化國(guó)家的新征程中, 加強(qiáng)國(guó)家審計(jì)對(duì)象的前瞻性研究具有重要的理論意義和現(xiàn)實(shí)意義。本文基于對(duì)現(xiàn)有文獻(xiàn)的梳理、 法理分析、 理論分析以及國(guó)家審計(jì)結(jié)果公告分析等視角, 對(duì)國(guó)家審計(jì)對(duì)象展開(kāi)嘗試研究, 其相關(guān)研究結(jié)論可供學(xué)界交流與討論。

二、 文獻(xiàn)綜述

1. 關(guān)于國(guó)家審計(jì)對(duì)象或客體的研究。關(guān)于國(guó)家審計(jì)對(duì)象或客體的研究, 早期的學(xué)者們大多從《憲法》出發(fā), 聚焦于國(guó)家審計(jì)內(nèi)容, 認(rèn)為國(guó)家審計(jì)的對(duì)象是經(jīng)濟(jì)活動(dòng), 具體表現(xiàn)為各級(jí)政府的財(cái)政收支、 國(guó)家金融機(jī)構(gòu)和企事業(yè)組織的財(cái)務(wù)收支等(婁爾行和唐清亮,1987;申理,1992)。后續(xù)研究則認(rèn)為國(guó)家審計(jì)對(duì)象不僅包括國(guó)務(wù)院各部門(mén)和地方各級(jí)政府、 國(guó)家金融機(jī)構(gòu)以及國(guó)有企業(yè)單位、 事業(yè)單位(劉國(guó)常,1999;楊肅昌和肖澤忠,2004), 還包括國(guó)家投資、 國(guó)有控股的企事業(yè)、 團(tuán)體(管錦康,1996;宮軍,1998)以及對(duì)國(guó)民經(jīng)濟(jì)發(fā)展有重大影響的部門(mén)和單位(穆滿啟,1997)。

近期研究將審計(jì)對(duì)象范圍進(jìn)一步擴(kuò)大。例如, 徐雪林和郭長(zhǎng)水(2005)認(rèn)為, 學(xué)界對(duì)于經(jīng)濟(jì)責(zé)任審計(jì)對(duì)象普遍存在一些模糊的認(rèn)識(shí), 并指出應(yīng)將審計(jì)對(duì)象由法人轉(zhuǎn)為自由人。有學(xué)者認(rèn)為, 國(guó)家審計(jì)權(quán)作用于以團(tuán)體人為主、 自然人為輔的對(duì)象(胡貴安,2010)。也有學(xué)者持不同觀點(diǎn), 認(rèn)為對(duì)個(gè)人問(wèn)責(zé)的重要性等同于對(duì)整個(gè)組織的問(wèn)責(zé)(楊婧和熊琴琴,2013)。2014年10月27日, 《關(guān)于加強(qiáng)審計(jì)工作的意見(jiàn)》正式將個(gè)人納入國(guó)家審計(jì)對(duì)象。隨后, 2015年12月8日中共中央辦公廳、 國(guó)務(wù)院辦公廳印發(fā)的《關(guān)于完善審計(jì)制度若干重大問(wèn)題的框架意見(jiàn)》明確規(guī)定審計(jì)對(duì)象包括政府部門(mén)、 單位、 相關(guān)社會(huì)組織和相關(guān)責(zé)任人。有不少學(xué)者認(rèn)為, 國(guó)家審計(jì)對(duì)象不僅包括承擔(dān)公共受托經(jīng)濟(jì)責(zé)任的單位和組織, 還包含行使公權(quán)力的個(gè)人(楊婧和熊琴琴,2013;徐薇,2015;許莉,2021)。宋夏云(2020)認(rèn)為, 國(guó)家審計(jì)對(duì)象主要是行使公共權(quán)力或承擔(dān)公共責(zé)任的單位(包括公共部門(mén))及其主要負(fù)責(zé)人, 以及參與國(guó)家治理、 承擔(dān)公共責(zé)任的非公共部門(mén)(如民營(yíng)企業(yè))及其主要負(fù)責(zé)人。鄭石橋(2023)認(rèn)為, 宏觀審計(jì)對(duì)象是本級(jí)政府所承擔(dān)的經(jīng)濟(jì)社會(huì)責(zé)任, 相應(yīng)地, 宏觀審計(jì)客體就是政府。

可以看出, 國(guó)家審計(jì)對(duì)象主要包括國(guó)務(wù)院各部門(mén)、 地方各級(jí)政府、 國(guó)有金融機(jī)構(gòu)和國(guó)有企事業(yè)單位, 以及各單位、 部門(mén)的相關(guān)負(fù)責(zé)人等。

2. 關(guān)于國(guó)家審計(jì)范圍的研究。祝圣訓(xùn)等(1996)認(rèn)為, 審計(jì)范圍的拓展是與審計(jì)資源和審計(jì)目標(biāo)相一致的。鄒悅維(1985)從經(jīng)濟(jì)效益角度出發(fā), 將經(jīng)濟(jì)效益審計(jì)分為宏觀和微觀兩個(gè)層面, 其分別從國(guó)民經(jīng)濟(jì)和基層單位兩個(gè)范圍進(jìn)行審計(jì)。劉國(guó)常(1999)則認(rèn)為, 國(guó)家審計(jì)不應(yīng)停留在微觀層面, 其審計(jì)對(duì)象應(yīng)該聚焦于社會(huì)會(huì)計(jì)信息系統(tǒng)和宏觀經(jīng)濟(jì)領(lǐng)域的問(wèn)題。

國(guó)家審計(jì)監(jiān)督的范圍是依據(jù)國(guó)家治理目標(biāo)和需求而設(shè)定的(徐薇,2015)。隨著全面深化改革進(jìn)程的推進(jìn), 國(guó)家審計(jì)監(jiān)督范圍不斷擴(kuò)大, 逐漸由財(cái)務(wù)經(jīng)濟(jì)邁向公權(quán)力運(yùn)行(戚振東和尹平,2015;晏維龍等,2016)。王彪華(2020)從審計(jì)職能角度出發(fā), 認(rèn)為審計(jì)涉獵的范圍越來(lái)越廣。謝志華和程愷之(2023)認(rèn)為, 全面審計(jì)的范圍由過(guò)去側(cè)重于對(duì)會(huì)計(jì)核算信息的取證延伸至對(duì)業(yè)務(wù)活動(dòng)的全面取證, 從被審計(jì)單位內(nèi)部信息的取證拓展至外部關(guān)聯(lián)信息的取證。上官澤明和劉力云(2021)認(rèn)為, 國(guó)家審計(jì)管理包括計(jì)劃管理、 人力資源管理、 內(nèi)部行政管理等多個(gè)方面, 其管理范圍比較廣, 但在不同時(shí)期的側(cè)重點(diǎn)會(huì)有所不同。戚振東和尹平(2015)認(rèn)為, 通過(guò)拓展國(guó)家審計(jì)范圍, 關(guān)注公權(quán)力運(yùn)行的制度程序規(guī)范化建設(shè), 分析其中存在的潛在風(fēng)險(xiǎn)并提出相關(guān)建議, 可以堵塞制度漏洞, 促進(jìn)制度落實(shí)。但是, 也有學(xué)者持相反的觀點(diǎn), 認(rèn)為國(guó)家審計(jì)對(duì)象廣而全, 而審計(jì)人員數(shù)量有限, 囿于審計(jì)的局限性和存在的審計(jì)風(fēng)險(xiǎn), 審計(jì)效果不理想, 應(yīng)縮小國(guó)家審計(jì)范圍(秦榮生,2004;程光,2018;白華,2019), 分輕重緩急, 突出重點(diǎn), 突出階段性工作目標(biāo), 以避免失去重點(diǎn)(席晟等,2006)。郭鵬飛(2023)通過(guò)一些實(shí)務(wù)中的例子指出, 黨的十八大以來(lái), 國(guó)家審計(jì)范圍不斷擴(kuò)展, 以滿足審計(jì)全覆蓋的需要。

筆者認(rèn)為, 根據(jù)審計(jì)全覆蓋理念, 國(guó)家審計(jì)對(duì)象應(yīng)該盡可能地做到不遺漏, 即所有涉及公權(quán)力行使的單位和個(gè)人都應(yīng)當(dāng)被納入國(guó)家審計(jì)對(duì)象。

3. 關(guān)于國(guó)家審計(jì)職責(zé)的研究。“職責(zé)”一詞在《現(xiàn)代漢語(yǔ)詞典》中被解釋為職務(wù)和責(zé)任, 審計(jì)職責(zé)則是指相關(guān)法律法規(guī)規(guī)定的審計(jì)機(jī)關(guān)應(yīng)完成的任務(wù)和所承擔(dān)的責(zé)任(董大勝,2018), 其內(nèi)容包括審計(jì)的事權(quán)范圍和審計(jì)應(yīng)達(dá)到的目標(biāo)(魏禮江,1998;崔振龍,2004)。審計(jì)的職責(zé)和職能是相輔相成的, 只有先對(duì)審計(jì)職能作出定位, 才能有針對(duì)性地賦予其任務(wù)、 確定其職責(zé)(崔振龍,2004), 而通過(guò)審計(jì)職責(zé)的履行和審計(jì)權(quán)限的行使, 審計(jì)才能發(fā)揮其職能(許莉,2018)。其中, 國(guó)家審計(jì)職能的邊界是公共受托經(jīng)濟(jì)責(zé)任和公共經(jīng)濟(jì)權(quán)力的覆蓋范圍(蔡春等,2018)。

國(guó)家審計(jì)的職責(zé)體系構(gòu)建應(yīng)以服務(wù)社會(huì)經(jīng)濟(jì)發(fā)展、 確保財(cái)政經(jīng)濟(jì)活動(dòng)合法為基礎(chǔ), 從多元關(guān)系進(jìn)行考察(秦榮生,2011)。閻金鍔(1989)認(rèn)為, 審計(jì)職責(zé)是依法對(duì)被審計(jì)單位的經(jīng)濟(jì)活動(dòng)進(jìn)行審查和評(píng)價(jià)。吳秋生(2006)認(rèn)為, 審計(jì)職責(zé)包括監(jiān)督和管理兩個(gè)方面。許莉(2018)指出, 國(guó)家審計(jì)職責(zé)經(jīng)歷了從糾正賬目差錯(cuò)到預(yù)算執(zhí)行審計(jì)、 決算審計(jì), 再到財(cái)政審計(jì)、 金融審計(jì)、 國(guó)有企業(yè)審計(jì)和經(jīng)濟(jì)責(zé)任審計(jì), 最后發(fā)展為審計(jì)監(jiān)督全覆蓋的轉(zhuǎn)變。錢(qián)弘道和謝天予(2019)認(rèn)為, 審計(jì)機(jī)關(guān)具有雙重職責(zé), 即監(jiān)督職責(zé)和保障職責(zé)。宋夏云(2020)認(rèn)為, 國(guó)家審計(jì)的職責(zé)主要包括兩個(gè)方面: 一是監(jiān)督、 評(píng)價(jià)公共權(quán)力的行使情況; 二是監(jiān)督、 評(píng)價(jià)公共責(zé)任的履行情況。孫達(dá)新(2023)認(rèn)為, 國(guó)家審計(jì)職能已轉(zhuǎn)變?yōu)楸O(jiān)督政策貫徹落實(shí)情況、 檢查重大投資項(xiàng)目建設(shè)情況、 揭露重大違法違規(guī)問(wèn)題、 揭示經(jīng)濟(jì)社會(huì)發(fā)展中潛在的風(fēng)險(xiǎn)等。王蕓和葉戰(zhàn)備(2023)認(rèn)為, 國(guó)家審計(jì)具有經(jīng)濟(jì)功能、 政治功能和社會(huì)功能。

由此可以看出, 審計(jì)機(jī)關(guān)應(yīng)在法律法規(guī)的規(guī)范下, 對(duì)行使公共權(quán)力、 承擔(dān)公共責(zé)任的單位和個(gè)人進(jìn)行監(jiān)督、 評(píng)價(jià), 并揭示其中的風(fēng)險(xiǎn)。

4. 關(guān)于國(guó)家審計(jì)任務(wù)的研究。任務(wù)是在事物固有職能的約束下, 人們根據(jù)不同時(shí)期的客觀需要而主觀確定的(閻金鍔,1989)。早期的國(guó)家審計(jì), 其職能是經(jīng)濟(jì)監(jiān)督, 相應(yīng)的審計(jì)任務(wù)主要是審查會(huì)計(jì)賬目(閻金鍔,1989)、 查處經(jīng)濟(jì)領(lǐng)域的違紀(jì)違規(guī)問(wèn)題(許莉,2018)。伴隨著社會(huì)主義市場(chǎng)經(jīng)濟(jì)體制的改革和完善, 需要加強(qiáng)對(duì)權(quán)力的制約和監(jiān)督, 國(guó)家審計(jì)任務(wù)擴(kuò)大到財(cái)政審計(jì)、 金融審計(jì)、 國(guó)有企業(yè)審計(jì)和經(jīng)濟(jì)責(zé)任審計(jì)領(lǐng)域(許莉,2018), 在宏觀層面還要關(guān)注政策執(zhí)行效果(晏維龍等,2016)。當(dāng)前, 國(guó)家審計(jì)任務(wù)已發(fā)展為問(wèn)責(zé)(周維培,2019;陳漢文等,2023)、 督促整改(王善平和譚雪,2021), 以及通過(guò)審計(jì)促進(jìn)組織自我革新、 服務(wù)國(guó)家治理。陳漢文等(2023)認(rèn)為, 當(dāng)代的國(guó)家審計(jì)承擔(dān)著經(jīng)濟(jì)領(lǐng)域反腐敗的重任。彭華彰等(2020)認(rèn)為, 審計(jì)任務(wù)不僅僅是“查病”和“治已病”, 還包括“防未病”, 揭示問(wèn)題并分析體制機(jī)制性障礙和制度性漏洞, 檢測(cè)風(fēng)險(xiǎn)并提出相應(yīng)對(duì)策。王麗君(2023)認(rèn)為, 國(guó)家審計(jì)應(yīng)當(dāng)在信息技術(shù)的支撐下對(duì)被審計(jì)對(duì)象的數(shù)據(jù)信息開(kāi)展關(guān)聯(lián)分析, 將全體樣本、 數(shù)據(jù)的全覆蓋作為審計(jì)工作的重點(diǎn)。

可以看出, 國(guó)家審計(jì)對(duì)象會(huì)隨著審計(jì)任務(wù)的演進(jìn)而發(fā)生改變, 其界定要以當(dāng)前的審計(jì)任務(wù)為中心, 向外輻射至所有承擔(dān)受托經(jīng)濟(jì)責(zé)任的單位和個(gè)人。

5. 文獻(xiàn)評(píng)述。如前分析, 學(xué)者們認(rèn)為, 國(guó)家審計(jì)對(duì)象主要包括國(guó)務(wù)院各部門(mén)和地方各級(jí)政府、 國(guó)家金融機(jī)構(gòu)和國(guó)有企事業(yè)單位, 國(guó)家投資或國(guó)有控股的企事業(yè)、 團(tuán)體, 以及對(duì)國(guó)民經(jīng)濟(jì)發(fā)展有重大影響的部門(mén)、 單位和相關(guān)責(zé)任人。通過(guò)對(duì)現(xiàn)有文獻(xiàn)的梳理, 筆者發(fā)現(xiàn): 學(xué)者們?cè)谘芯繃?guó)家審計(jì)對(duì)象時(shí), 大多涉及審計(jì)職責(zé)、 審計(jì)內(nèi)容、 審計(jì)范圍、 審計(jì)任務(wù)等核心問(wèn)題, 但是現(xiàn)有研究多數(shù)從廣義的國(guó)家審計(jì)對(duì)象角度出發(fā), 將審計(jì)對(duì)象和審計(jì)內(nèi)容放在一起進(jìn)行討論, 提出了會(huì)計(jì)論、 財(cái)務(wù)收支論、 經(jīng)濟(jì)管理活動(dòng)論等觀點(diǎn), 而鮮有學(xué)者專門(mén)研究狹義的國(guó)家審計(jì)對(duì)象(被審計(jì)人)問(wèn)題。

三、 國(guó)家審計(jì)對(duì)象的涵義及界定原則

1. 國(guó)家審計(jì)對(duì)象的涵義。“對(duì)象”一詞在《現(xiàn)代漢語(yǔ)詞典》中的釋義是行動(dòng)或思考時(shí)作為目標(biāo)的人或事物, 國(guó)家審計(jì)對(duì)象是指國(guó)家審計(jì)監(jiān)督和評(píng)價(jià)的客體。廣義的國(guó)家審計(jì)對(duì)象包含被審計(jì)人和審計(jì)內(nèi)容兩個(gè)層次(宋夏云和黃佳琦,2020)。筆者認(rèn)為, 廣義的國(guó)家審計(jì)對(duì)象是指在當(dāng)前政治和經(jīng)濟(jì)制度、 現(xiàn)行法律法規(guī)體系下應(yīng)涵蓋的審計(jì)客體范圍, 它主要涉及被審計(jì)人和審計(jì)內(nèi)容兩個(gè)核心問(wèn)題。本文主要研究狹義的國(guó)家審計(jì)對(duì)象, 即被審計(jì)人, 包括被審計(jì)單位和個(gè)人。

2. 國(guó)家審計(jì)對(duì)象界定的原則。

(1) 系統(tǒng)性。系統(tǒng)性原則是指在界定國(guó)家審計(jì)對(duì)象時(shí), 選擇的審計(jì)客體之間能形成一定的秩序, 并且具有清晰的邏輯關(guān)系。每個(gè)審計(jì)客體從微觀角度看, 都能在一定程度上反映出審計(jì)對(duì)象的特點(diǎn), 而將所有審計(jì)客體整合起來(lái)又能體現(xiàn)出審計(jì)對(duì)象的整體特征。在審計(jì)全覆蓋理念下, 國(guó)家審計(jì)對(duì)象是一個(gè)具有海量化特征的復(fù)雜整體, 其界定要綜合考量多方情況, 堅(jiān)持系統(tǒng)性原則, 這樣才能避免對(duì)同一審計(jì)對(duì)象的重復(fù)工作, 同時(shí)也能避免審計(jì)對(duì)象的遺漏。

(2) 以現(xiàn)行法律法規(guī)等制度文件為基準(zhǔn)。國(guó)家審計(jì)是以權(quán)力制約為導(dǎo)向的一種監(jiān)督權(quán)力, 其對(duì)公權(quán)力的控制與監(jiān)督必須經(jīng)過(guò)法律授權(quán), 同時(shí)受到法律的約束, 即在法律規(guī)定的范圍內(nèi)行使審計(jì)監(jiān)督權(quán)。只有在法律法規(guī)的指導(dǎo)下開(kāi)展審計(jì)工作, 國(guó)家審計(jì)對(duì)象的確立才能避免無(wú)章可循的情況, 審計(jì)機(jī)關(guān)才能在依法行使審計(jì)監(jiān)督權(quán)、 維護(hù)國(guó)家經(jīng)濟(jì)安全、 推動(dòng)深化改革等方面得到保障。因此, 審計(jì)對(duì)象的確定必須建立在法律法規(guī)等制度文件的基礎(chǔ)之上, 這樣不僅有利于審計(jì)對(duì)象的確定, 而且能讓審計(jì)成果更具權(quán)威性。

(3) 理論分析與實(shí)務(wù)考察相結(jié)合。國(guó)家審計(jì)對(duì)象的界定以理論研究為出發(fā)點(diǎn), 以服務(wù)實(shí)務(wù)工作為落腳點(diǎn), 將理論分析與實(shí)務(wù)經(jīng)驗(yàn)相結(jié)合, 有助于審計(jì)目標(biāo)的實(shí)現(xiàn), 能避免出現(xiàn)理論停留于表面、 與實(shí)務(wù)脫節(jié)的情況。目前, 審計(jì)對(duì)象和審計(jì)資源之間的矛盾仍然沒(méi)有得到妥善解決, 如果無(wú)法與實(shí)務(wù)緊密聯(lián)系起來(lái), 將導(dǎo)致大量人財(cái)物的閑置和浪費(fèi), 限制審計(jì)的發(fā)展和應(yīng)用。因此, 僅將理論作為出發(fā)點(diǎn)研究國(guó)家審計(jì)對(duì)象是不嚴(yán)謹(jǐn)?shù)模?還需要進(jìn)行實(shí)務(wù)考察, 以提高對(duì)策建議的實(shí)用價(jià)值。

(4) 靈活性。國(guó)家審計(jì)對(duì)象的確定應(yīng)以現(xiàn)行法律法規(guī)為準(zhǔn)繩, 以服務(wù)國(guó)家治理為導(dǎo)向。在不同的發(fā)展階段, 國(guó)家審計(jì)對(duì)象也要不斷作出相應(yīng)的調(diào)整和變化。所以在確定國(guó)家審計(jì)對(duì)象時(shí), 要堅(jiān)持靈活性原則, 以最新的法律法規(guī)、 政策制度為根本, 與國(guó)家治理其他體系互動(dòng)互補(bǔ), 通過(guò)與其他相關(guān)部門(mén)(如財(cái)政、 金融、 稅收、 人大、 紀(jì)檢監(jiān)察等)、 內(nèi)部審計(jì)和社會(huì)審計(jì)的協(xié)同合作, 提高審計(jì)的效率和效果。

四、 國(guó)家審計(jì)對(duì)象的分析

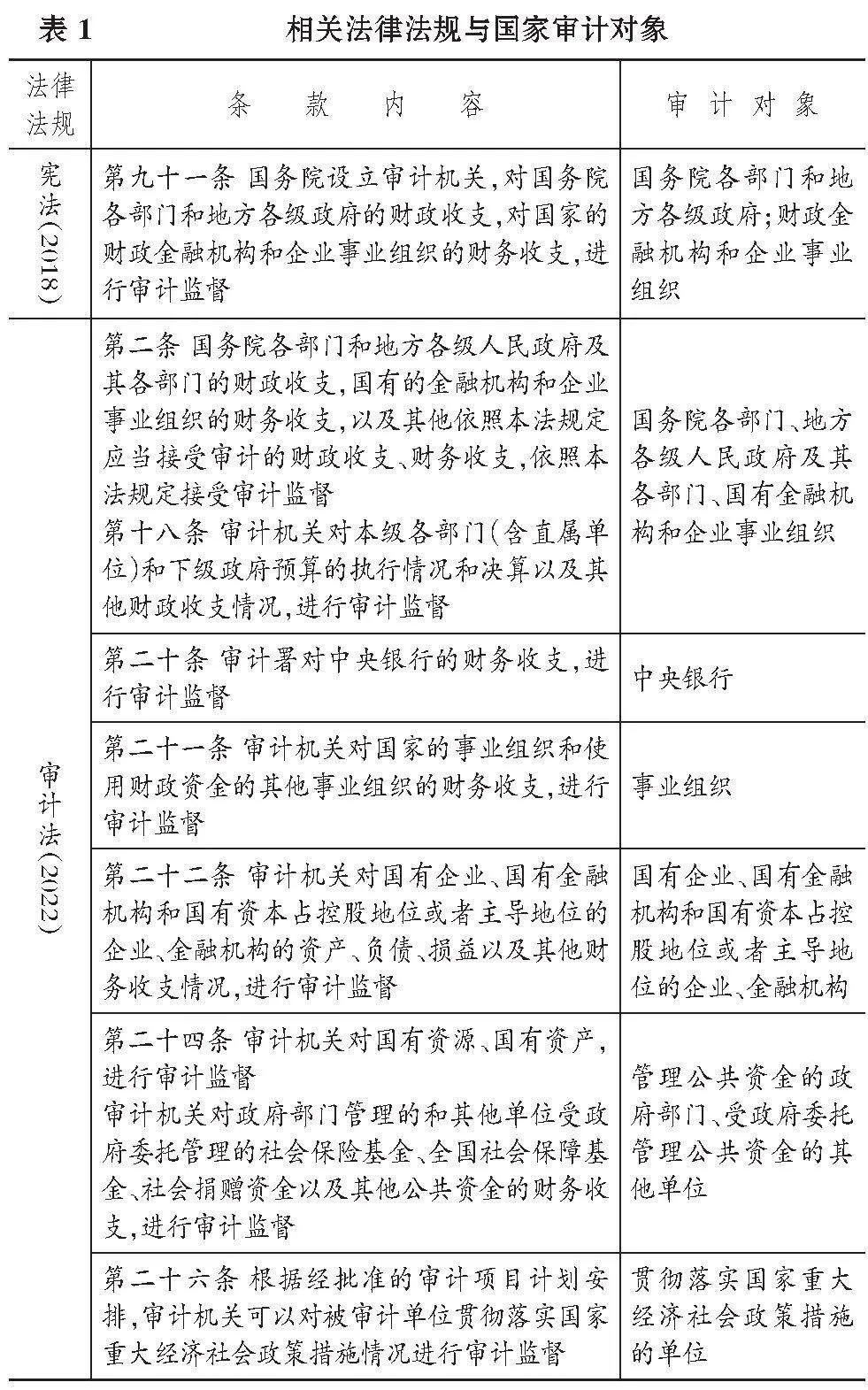

1. 國(guó)家審計(jì)對(duì)象的法理分析。法律法規(guī)作為審計(jì)工作實(shí)施的準(zhǔn)繩, 在保障審計(jì)機(jī)關(guān)依法行使審計(jì)監(jiān)督權(quán)、 維護(hù)國(guó)家經(jīng)濟(jì)安全、 推動(dòng)深化改革等方面發(fā)揮了至關(guān)重要的作用。隨著我國(guó)經(jīng)濟(jì)的高速發(fā)展和不斷深化改革, 審計(jì)環(huán)境、 審計(jì)對(duì)象、 審計(jì)目標(biāo)、 審計(jì)內(nèi)容等也有了新的內(nèi)涵。

如表1所示, 基于相關(guān)法律法規(guī), 從被審計(jì)單位來(lái)看, 國(guó)家審計(jì)對(duì)象主要包括: ①國(guó)務(wù)院各部門(mén)和地方各級(jí)人民政府及其各部門(mén); ②國(guó)有和國(guó)有資本占控股地位或主導(dǎo)地位的金融機(jī)構(gòu)(包括中央銀行)、 國(guó)有企業(yè)及其控股上市公司、 企業(yè)事業(yè)組織; ③國(guó)家的事業(yè)組織和使用財(cái)政資金的其他事業(yè)組織; ④管理公共資金的政府部門(mén)或受政府委托管理公共資金的其他單位; ⑤處于涉及國(guó)家利益和公共利益相關(guān)領(lǐng)域的單位或組織等。

2. 基于國(guó)家治理理論的分析。國(guó)家治理源于國(guó)家的形成過(guò)程, 其核心是公共權(quán)力的產(chǎn)生、 運(yùn)用與監(jiān)督(陳平澤,2023)。國(guó)家治理的關(guān)鍵是明確責(zé)任進(jìn)而落實(shí)責(zé)任, 政府的核心責(zé)任是有效支配社會(huì)資源, 因此要建立與權(quán)力相匹配的責(zé)任體系(李金華,2005)。蔡春等(2009)提出并初步構(gòu)建了治理導(dǎo)向?qū)徲?jì)模式。國(guó)家審計(jì)和國(guó)家治理之間存在緊密的內(nèi)在互動(dòng)機(jī)理和雙向互動(dòng)關(guān)系(晏維龍等,2016;劉笑霞和李明輝,2016)。尹平和戚振東(2010)認(rèn)為, 國(guó)家審計(jì)服務(wù)國(guó)家治理的核心在于提供公共資金運(yùn)用和國(guó)家治理行為適當(dāng)?shù)男畔ⅲ?并對(duì)公共權(quán)力進(jìn)行約束。國(guó)家審計(jì)的發(fā)展方向、 制度形態(tài)分別由國(guó)家治理目標(biāo)、 模式所決定(宋常和黃文炳,2015), 其核心目標(biāo)和任務(wù)是推動(dòng)實(shí)現(xiàn)國(guó)家的良好治理, 并保障人民的利益(吳秋生和上官澤明,2016)。有學(xué)者認(rèn)為, 國(guó)家治理的需要是國(guó)家審計(jì)得以產(chǎn)生和發(fā)展的根本動(dòng)因(董大勝,2018;高文強(qiáng),2020;沈玲,2022), 國(guó)家審計(jì)就是國(guó)家治理體系中內(nèi)生的審計(jì)信息反饋系統(tǒng), 其圍繞信息反饋需要服務(wù)國(guó)家治理(高文強(qiáng),2020), 同時(shí)通過(guò)推動(dòng)社會(huì)與政府之間的信任緩解公共受托責(zé)任沖突, 進(jìn)而促進(jìn)國(guó)家善治(胡揚(yáng)等,2023)。戚振東和張紫璇(2022)基于國(guó)家治理的運(yùn)轉(zhuǎn)過(guò)程, 認(rèn)為國(guó)家審計(jì)的出發(fā)點(diǎn)是被審計(jì)單位所承擔(dān)的國(guó)家治理職責(zé)。

筆者認(rèn)為, 國(guó)家治理的目標(biāo)決定了國(guó)家審計(jì)對(duì)象的界定。在推進(jìn)國(guó)家治理體系和治理能力現(xiàn)代化的進(jìn)程中, 要根據(jù)國(guó)家治理的主體和目標(biāo)對(duì)國(guó)家審計(jì)對(duì)象進(jìn)行動(dòng)態(tài)調(diào)整。基于國(guó)家治理理論, 所有參與國(guó)家治理的單位和個(gè)人, 包括政府等公共部門(mén)以及社會(huì)團(tuán)體等非公共部門(mén), 都應(yīng)當(dāng)被納入國(guó)家審計(jì)對(duì)象的范圍。

3. 基于公共受托責(zé)任理論的分析。Tom Lee(1986)認(rèn)為, 審計(jì)是作為強(qiáng)化受托經(jīng)濟(jì)責(zé)任(Accountability)履行過(guò)程的手段而被運(yùn)用的。David Flint(1988)認(rèn)為, 存在審計(jì)的地方就存在受托經(jīng)濟(jì)責(zé)任, 而這種責(zé)任義務(wù)關(guān)系是審計(jì)產(chǎn)生的前提。

在我國(guó), 政府接受公眾委托對(duì)公共財(cái)產(chǎn)行使管理經(jīng)營(yíng)權(quán), 對(duì)人民負(fù)有公共受托經(jīng)濟(jì)責(zé)任(秦榮生,2004; 劉笑霞,2010)。有學(xué)者認(rèn)為, 公共受托經(jīng)濟(jì)責(zé)任包含行為責(zé)任和報(bào)告責(zé)任兩個(gè)方面(蔡春,2001;蔡春等,2012), 行為是報(bào)告的對(duì)象, 報(bào)告責(zé)任產(chǎn)生于行為責(zé)任, 同時(shí)報(bào)告責(zé)任有助于強(qiáng)化行為責(zé)任(劉笑霞,2010)。楊建榮(2009)認(rèn)為, 受托經(jīng)濟(jì)責(zé)任的演進(jìn)經(jīng)歷了受托財(cái)務(wù)責(zé)任、 受托管理責(zé)任和受托社會(huì)責(zé)任三種不同形態(tài)。劉笑霞(2010)認(rèn)為, 政府的受托責(zé)任范圍不止是財(cái)產(chǎn)管理, 還涉及政治、 社會(huì)諸多方面。馬軼群和王文仙(2018)認(rèn)為, 基于公共受托財(cái)務(wù)、 管理責(zé)任, 國(guó)家審計(jì)應(yīng)當(dāng)評(píng)價(jià)被審計(jì)單位涉及資金使用的決策、 執(zhí)行和后果。董大勝(2020)認(rèn)為, 決策、 執(zhí)行、 監(jiān)督各環(huán)節(jié)都存在受托責(zé)任。李曉冬(2020)認(rèn)為, 公共政策的制定、 執(zhí)行及其效果的每一個(gè)流程都屬于政府履行公共受托責(zé)任的范疇。宋夏云(2020)將公共受托責(zé)任內(nèi)涵的發(fā)展劃分為更加細(xì)致的三個(gè)階段: 第一階段簡(jiǎn)單區(qū)分為財(cái)務(wù)責(zé)任和管理責(zé)任; 第二階段將財(cái)務(wù)責(zé)任擴(kuò)展為方針責(zé)任和法紀(jì)責(zé)任; 第三階段將管理責(zé)任擴(kuò)展為社會(huì)責(zé)任和環(huán)保責(zé)任等內(nèi)容。

隨著公眾問(wèn)責(zé)意識(shí)的加強(qiáng), 公共受托責(zé)任的內(nèi)涵不斷拓展, 相應(yīng)的審計(jì)對(duì)象越來(lái)越復(fù)雜, 審計(jì)范圍越來(lái)越廣。基于公共受托責(zé)任理論, 國(guó)家審計(jì)對(duì)象應(yīng)當(dāng)包括所有承擔(dān)公共受托責(zé)任的單位和個(gè)人。

4. 基于審計(jì)全覆蓋理論的分析。審計(jì)全覆蓋是指對(duì)國(guó)家審計(jì)對(duì)象、 目標(biāo)、 重點(diǎn)領(lǐng)域的“全覆蓋”, 其中審計(jì)對(duì)象的全覆蓋最為關(guān)鍵。2013年, 劉家義提出“審計(jì)全覆蓋”, 其實(shí)這一概念早在2009年的政府工作報(bào)告中“財(cái)政資金運(yùn)用到哪兒, 審計(jì)就跟進(jìn)到哪兒”這一表述上就有所體現(xiàn)。2014年, “審計(jì)全覆蓋”首次在《關(guān)于加強(qiáng)審計(jì)工作的意見(jiàn)》中被提出, 該文件不僅突出了國(guó)家審計(jì)的地位, 還提出了審計(jì)全覆蓋的相關(guān)要求。在此之后, 《關(guān)于完善審計(jì)制度若干重大問(wèn)題的框架意見(jiàn)》《關(guān)于實(shí)行審計(jì)全覆蓋的實(shí)施意見(jiàn)》等文件相繼發(fā)布, 進(jìn)一步明確了審計(jì)全覆蓋的具體要求, 并指出要?jiǎng)?chuàng)新審計(jì)方法以適應(yīng)審計(jì)全覆蓋的制度要求。

從審計(jì)客體來(lái)看, 審計(jì)全覆蓋是對(duì)國(guó)家審計(jì)對(duì)象的一種多層次、 多形式、 多目標(biāo)的全覆蓋(付忠偉等,2015), 其目標(biāo)是提升國(guó)家審計(jì)服務(wù)國(guó)家治理的廣度(針對(duì)審計(jì)對(duì)象領(lǐng)域)、 深度和前瞻性(戚振東和尹平,2015)。因此, 國(guó)家審計(jì)對(duì)象逐漸呈現(xiàn)復(fù)雜化態(tài)勢(shì)(徐薇,2015;陳駿和時(shí)現(xiàn),2018)。錢(qián)弘道和謝天予(2019)認(rèn)為, 審計(jì)全覆蓋是對(duì)公權(quán)力在公共資金、 國(guó)有資產(chǎn)和國(guó)有資源等領(lǐng)域行使情況的全面覆蓋, 這種全覆蓋是動(dòng)態(tài)意義上的, 涉及公共資金、 國(guó)有資產(chǎn)和國(guó)有資源從分配、 管理到使用的所有環(huán)節(jié)。宋夏云和蔡穎(2020)認(rèn)為, 審計(jì)全覆蓋包括國(guó)家審計(jì)對(duì)象、 目標(biāo)和重點(diǎn)領(lǐng)域的全覆蓋。黃海艷和張娜(2022)認(rèn)為, 審計(jì)全覆蓋就是“橫向到邊, 縱向到底”, 包括國(guó)家審計(jì)對(duì)象和內(nèi)容的全覆蓋。宮倩(2023)認(rèn)為, 將內(nèi)部審計(jì)作為國(guó)家審計(jì)的一種補(bǔ)充有利于拓展審計(jì)監(jiān)督全覆蓋的深度和廣度。在2023年召開(kāi)的“深化預(yù)算執(zhí)行審計(jì)”合作研究課題成果匯報(bào)交流暨專題研討會(huì)上, 有學(xué)者指出要力爭(zhēng)做到對(duì)機(jī)關(guān)事業(yè)單位、 國(guó)有企業(yè)和涉及財(cái)政資金流向的經(jīng)濟(jì)主體橫向全覆蓋以及一級(jí)、 二級(jí)、 三級(jí)預(yù)算單位的縱向全覆蓋。

審計(jì)全覆蓋理論的提出對(duì)于國(guó)家審計(jì)對(duì)象的界定具有重要意義, 通過(guò)梳理審計(jì)全覆蓋相關(guān)政策性文件, 本文將我國(guó)審計(jì)全覆蓋的實(shí)施分為“提出—試點(diǎn)—穩(wěn)步推進(jìn)”三個(gè)階段。在提出階段, 主要是提出了“審計(jì)全覆蓋”理念, 同時(shí)搭建了頂層設(shè)計(jì), 為后續(xù)審計(jì)全覆蓋的實(shí)施提供了政策支持和指導(dǎo)。自2018年組建中央審計(jì)委員會(huì)起, 各地審計(jì)機(jī)關(guān)(如河北省、 湖南省、 浙江省審計(jì)廳等)開(kāi)始積極探索審計(jì)全覆蓋的實(shí)施路徑。2021年審計(jì)署審計(jì)長(zhǎng)侯凱在全國(guó)審計(jì)工作會(huì)議上指出要高質(zhì)量推進(jìn)審計(jì)全覆蓋, 這標(biāo)志著審計(jì)全覆蓋進(jìn)入了穩(wěn)步推進(jìn)的全新階段, 其側(cè)重點(diǎn)從追求數(shù)量轉(zhuǎn)變?yōu)榻⒏哔|(zhì)量的審計(jì)監(jiān)督體系。

基于審計(jì)全覆蓋理論, 國(guó)家審計(jì)對(duì)象包括管理、 分配、 使用公共資金、 國(guó)有資產(chǎn)、 國(guó)有資源的部門(mén)和單位, 以及黨政主要領(lǐng)導(dǎo)干部、 國(guó)企法定代表人和實(shí)際行使相應(yīng)職權(quán)的企業(yè)領(lǐng)導(dǎo)人。其中, 國(guó)有資源包括具有明確經(jīng)濟(jì)價(jià)值的自然資源(如礦產(chǎn)資源、 土地資源等)和具有隱形經(jīng)濟(jì)價(jià)值的自然資源(如排污權(quán)等)。

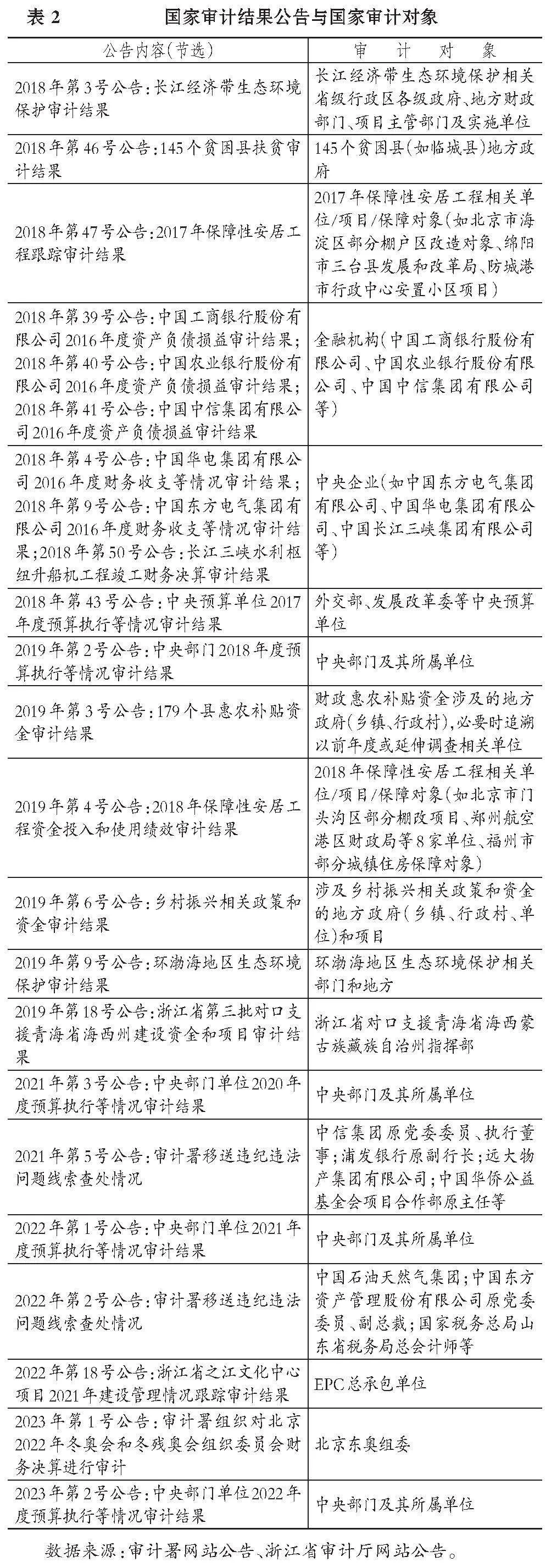

5. 基于國(guó)家審計(jì)結(jié)果公告的分析。國(guó)家審計(jì)結(jié)果公告的需求來(lái)源于政府和社會(huì)公眾之間的信息不對(duì)稱。2004年, 審計(jì)署前審計(jì)長(zhǎng)李金華明確指出審計(jì)工作要 “以公告為原則, 以不公告為例外”。如表2所示, 基于國(guó)家審計(jì)結(jié)果公告, 國(guó)家審計(jì)對(duì)象包括: 中央部門(mén)及其所屬單位, 重大項(xiàng)目(如安居工程、冬奧會(huì)等), PPP、 EPC等新興融資模式產(chǎn)生的公共設(shè)施建設(shè)部門(mén), 管理貸援款資金的相關(guān)部門(mén)和國(guó)家政策落實(shí)(如鄉(xiāng)村振興、扶貧政策等)相關(guān)單位及其負(fù)責(zé)人。

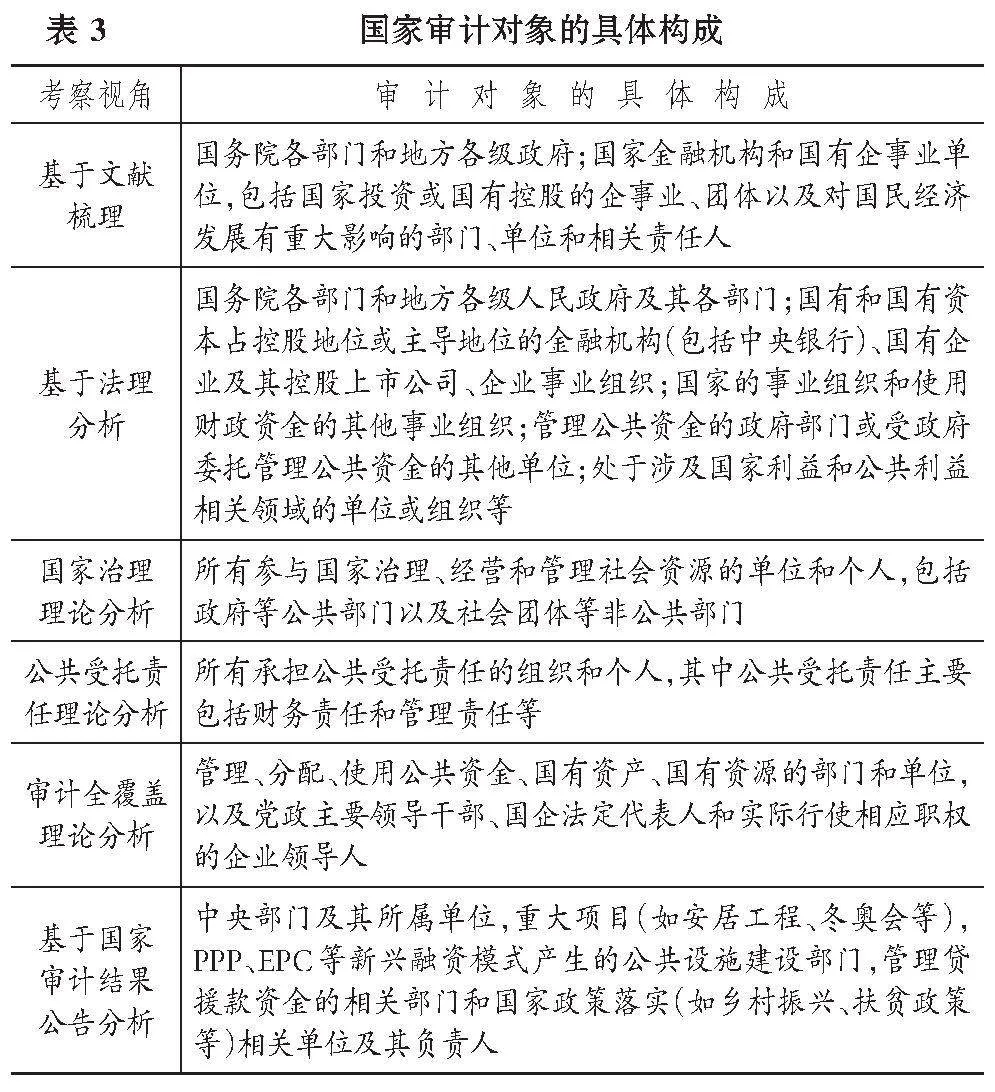

6. 國(guó)家審計(jì)對(duì)象的具體構(gòu)成。如表3所示, 國(guó)家審計(jì)對(duì)象包括所有承擔(dān)公共責(zé)任, 行使公共權(quán)力的單位和個(gè)人, 即籌集、 管理、 分配和使用公共資金(財(cái)政資金和社會(huì)公共資金)、 國(guó)有資源(包括具有隱形經(jīng)濟(jì)價(jià)值的自然資源)、 國(guó)有資產(chǎn)(包括境外國(guó)有資產(chǎn))的單位和個(gè)人。其具體表現(xiàn)形式為: 國(guó)務(wù)院各部門(mén)和地方各級(jí)人民政府及其各部門(mén), 國(guó)有和國(guó)有資本占控股地位或主導(dǎo)地位的金融機(jī)構(gòu)(包括中央銀行)、 國(guó)有企業(yè)及其控股上市公司、 企業(yè)事業(yè)組織, 使用、 管理公共資金的其他單位、 組織、 社會(huì)團(tuán)體及相關(guān)責(zé)任人。

五、 研究結(jié)論

國(guó)家審計(jì)對(duì)象是指國(guó)家審計(jì)監(jiān)督和評(píng)價(jià)的客體。從廣義角度來(lái)看, 國(guó)家審計(jì)對(duì)象包括被審計(jì)人和審計(jì)內(nèi)容兩個(gè)部分。從狹義角度來(lái)看, 國(guó)家審計(jì)對(duì)象主要是指被審計(jì)單位和個(gè)人。國(guó)家審計(jì)對(duì)象的界定原則包括系統(tǒng)性、 以現(xiàn)行法律法規(guī)等制度文件為基準(zhǔn)、 理論分析與實(shí)務(wù)考察相結(jié)合以及靈活性。本文基于文獻(xiàn)梳理、 法理分析、 理論分析和審計(jì)結(jié)果公告分析, 對(duì)國(guó)家審計(jì)對(duì)象進(jìn)行了研究, 并得出初步結(jié)論: 國(guó)家審計(jì)對(duì)象包括所有承擔(dān)公共責(zé)任, 行使公共權(quán)力的單位和個(gè)人, 即籌集、 管理、 分配和使用公共資金(財(cái)政資金和社會(huì)公共資金)、 國(guó)有資源(包括具有隱形經(jīng)濟(jì)價(jià)值的自然資源)、 國(guó)有資產(chǎn)(包括境外國(guó)有資產(chǎn))的單位和個(gè)人。在新時(shí)代背景下, 國(guó)家審計(jì)對(duì)象不僅僅是政府等公共部門(mén), 還應(yīng)當(dāng)包含涉及公共利益的社會(huì)團(tuán)體等非公共部門(mén)。

【 主 要 參 考 文 獻(xiàn) 】

白華.論政府審計(jì)全覆蓋的內(nèi)涵與邊界[ J].財(cái)會(huì)通訊,2019(10):14 ~ 17.

蔡春,劉靜,黃昊.新時(shí)代審計(jì)理論研究創(chuàng)新發(fā)展的思考[ J].審計(jì)研究,2018(5):12 ~ 16.

蔡春,朱榮,蔡利.國(guó)家審計(jì)服務(wù)國(guó)家治理的理論分析與實(shí)現(xiàn)路徑探討——基于受托經(jīng)濟(jì)責(zé)任觀的視角[ J].審計(jì)研究,2012(1):6 ~ 11.

陳漢文,張笛,韓洪靈.自我革命、反腐敗與國(guó)家審計(jì)[ J].審計(jì)研究,2023(1):12 ~ 16.

陳駿,時(shí)現(xiàn).審計(jì)全覆蓋驅(qū)動(dòng)下的審計(jì)技術(shù)方法創(chuàng)新研究[ J].審計(jì)研究,2018(5):22 ~ 29.

陳平澤.基于國(guó)家治理能力提升的我國(guó)政府財(cái)務(wù)報(bào)告審計(jì)研究[ J].審計(jì)研究,2023(2):52 ~ 59.

董大勝.論國(guó)家審計(jì)產(chǎn)生的基礎(chǔ)[ J].審計(jì)研究,2020(2):3 ~ 6.

董大勝.深化審計(jì)基本理論研究 推動(dòng)審計(jì)管理體制改革[ J].審計(jì)研究,2018(2):3 ~ 6.

付忠偉,黃翠竹,張百平等.審計(jì)“全覆蓋”的工作機(jī)制探析[ J].審計(jì)研究,2015(3):15 ~ 19.

高文強(qiáng).我國(guó)國(guó)家審計(jì)服務(wù)國(guó)家治理的角色分析[ J].審計(jì)研究,2020(4):35 ~ 40.

管錦康.論審計(jì)的監(jiān)督范圍[ J].審計(jì)研究,1996(11):5 ~ 6.

郭鵬飛.黨的十八大以來(lái)國(guó)家審計(jì)事業(yè)的重大成就、基本經(jīng)驗(yàn)與未來(lái)展望[ J].當(dāng)代財(cái)經(jīng),2023(2):132 ~ 143.

胡貴安.試論國(guó)家審計(jì)權(quán)的特征[ J].審計(jì)研究,2010(6):66 ~ 68+76.

胡揚(yáng),匡遠(yuǎn)配,祝子麗.區(qū)塊鏈技術(shù)在國(guó)家審計(jì)中的應(yīng)用——基于技術(shù)信任的視角[ J].審計(jì)研究,2023(1):39 ~ 47.

黃海艷,張娜.國(guó)家審計(jì)賦能我國(guó)公共服務(wù)高質(zhì)量發(fā)展的路徑研究[ J].中國(guó)行政管理,2022(4):146 ~ 148.

李金華.審計(jì)是國(guó)家治理的工具[ J].今日中國(guó)論壇,2005(1):43 ~ 45.

李曉冬.公共政策落實(shí)跟蹤審計(jì)三維評(píng)價(jià)標(biāo)準(zhǔn)構(gòu)建研究——以精準(zhǔn)扶貧政策落實(shí)跟蹤審計(jì)為例[ J].會(huì)計(jì)與經(jīng)濟(jì)研究,2020(2):43 ~ 58.

劉笑霞,李明輝.國(guó)家審計(jì)與國(guó)家治理現(xiàn)代化的關(guān)系:歷史考察及其啟示[ J].江蘇社會(huì)科學(xué),2016(1):89 ~ 99.

劉笑霞.政府公共受托責(zé)任與國(guó)家審計(jì)[ J].審計(jì)與經(jīng)濟(jì)研究,2010(2):23 ~ 31.

婁爾行,唐清亮.試論審計(jì)的本質(zhì)[ J].審計(jì)研究,1987(3):11 ~ 19.

彭華彰,戚振東,劉軍等.審計(jì)發(fā)揮經(jīng)濟(jì)體檢作用研究[ J].審計(jì)研究,2020(5):3 ~ 9.

戚振東,尹平.國(guó)家治理視角下的審計(jì)全覆蓋:一個(gè)理論框架[ J].學(xué)海,2015(6):107 ~ 112.

戚振東,張紫璇.研究型審計(jì):一個(gè)理論分析框架[ J].會(huì)計(jì)之友,2022(6):118 ~ 124.

錢(qián)弘道,謝天予.審計(jì)全覆蓋視域下的審計(jì)法變遷方向及其邏輯[ J].審計(jì)與經(jīng)濟(jì)研究,2019(3):22 ~ 31.

秦榮生.國(guó)家審計(jì)職責(zé)的界定:責(zé)任關(guān)系的分析[ J].審計(jì)與經(jīng)濟(jì)研究,2011(2):3 ~ 8.

上官澤明,劉力云.我國(guó)國(guó)家審計(jì)工作特征研究——基于黨的十八大以來(lái)全國(guó)審計(jì)工作會(huì)議報(bào)告的分析[ J].審計(jì)與經(jīng)濟(jì)研究,2021(3):12 ~ 20.

申理.談國(guó)家審計(jì)與獨(dú)立審計(jì)的區(qū)別——兼與舒平同志商榷[ J].財(cái)務(wù)與會(huì)計(jì),1992(7):60 ~ 61.

沈玲.中國(guó)共產(chǎn)黨領(lǐng)導(dǎo)的審計(jì)整改制度:回顧與思考[ J].審計(jì)與經(jīng)濟(jì)研究,2022(4):1 ~ 8.

宋夏云,蔡穎.經(jīng)濟(jì)責(zé)任審計(jì)全覆蓋的目標(biāo)和運(yùn)行機(jī)制研究[ J].會(huì)計(jì)之友,2020(20):31 ~ 35.

宋夏云,黃佳琦.國(guó)家審計(jì)功能邊界研究[ J].財(cái)經(jīng)論叢,2020(7):73 ~ 82.

孫達(dá)新.國(guó)家審計(jì)在推進(jìn)國(guó)家治理體系現(xiàn)代化進(jìn)程中的作用研究[ J].中國(guó)內(nèi)部審計(jì),2023(4):75 ~ 78.

王彪華.新形勢(shì)下國(guó)家審計(jì)職能定位研究[ J].中國(guó)軟科學(xué),2020(11):162 ~ 171.

王麗君.大數(shù)據(jù)助推政府審計(jì)全覆蓋路徑研究[ J].財(cái)會(huì)學(xué)習(xí),2023(1):116 ~ 118.

王蕓,葉戰(zhàn)備.國(guó)家治理視域下新時(shí)代政府審計(jì)的功能定位及路徑優(yōu)化研究[ J].湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào)(人文社會(huì)科學(xué)版),2023(3):55 ~ 59.

吳秋生,上官澤明.國(guó)家審計(jì)本質(zhì)特征、審計(jì)結(jié)果公告能力與國(guó)家治理能力——基于81個(gè)國(guó)家的經(jīng)驗(yàn)數(shù)據(jù)[ J].審計(jì)與經(jīng)濟(jì)研究,2016(2):14 ~ 22.

吳秋生.論政府審計(jì)職責(zé)的涵義與特點(diǎn)[ J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2006(4):122 ~ 126.

謝志華,程愷之.新技術(shù)與審計(jì)方法的變革[ J].審計(jì)研究,2023(1):3 ~ 11.

徐薇.國(guó)家審計(jì)監(jiān)督全覆蓋的實(shí)現(xiàn)路徑研究[ J].審計(jì)研究,2015(4):6 ~ 10.

徐雪林,郭長(zhǎng)水.經(jīng)濟(jì)責(zé)任審計(jì)對(duì)象研究[ J].審計(jì)研究,2005(4):80 ~ 83.

許莉.市場(chǎng)經(jīng)濟(jì)導(dǎo)向下的國(guó)家審計(jì)職責(zé)優(yōu)化研究[ J].南京審計(jì)大學(xué)學(xué)報(bào),2018(6):1 ~ 9.

許莉.國(guó)家審計(jì)本質(zhì)認(rèn)識(shí)論及其實(shí)踐規(guī)律[ J].審計(jì)與經(jīng)濟(jì)研究,2021(5):20 ~ 23.

閻金鍔.審計(jì)定義探討——兼論審計(jì)的性質(zhì)、職能、對(duì)象、任務(wù)和作用[ J].審計(jì)研究,1989(2):7 ~ 14.

晏維龍,韓峰,湯二子.新常態(tài)下的國(guó)家審計(jì)變革與發(fā)展[ J].審計(jì)與經(jīng)濟(jì)研究,2016(2):3 ~ 13.

晏維龍.國(guó)家審計(jì)理論的幾個(gè)基本問(wèn)題研究——基于多學(xué)科的視角[ J].審計(jì)與經(jīng)濟(jì)研究,2015(1):3 ~ 16.

楊肅昌,肖澤忠.論憲法思想對(duì)審計(jì)制度的影響[ J].審計(jì)研究,2004(1):44 ~ 51.

尹平,戚振東.國(guó)家治理視角下的中國(guó)政府審計(jì)特征研究[ J].審計(jì)與經(jīng)濟(jì)研究,2010(3):9 ~ 14.

鄭石橋.宏觀審計(jì)內(nèi)容:一個(gè)理論框架[ J].財(cái)會(huì)通訊,2023(3):3 ~ 9.

周維培.從“鑒證”到“問(wèn)責(zé)”——全球視野下國(guó)家審計(jì)服務(wù)國(guó)家治理的路徑分析[ J].審計(jì)研究,2019(4):3 ~ 10.

- 財(cái)會(huì)月刊·上半月的其它文章

- 數(shù)字金融服務(wù)實(shí)體經(jīng)濟(jì)發(fā)展新質(zhì)生產(chǎn)力:路徑、挑戰(zhàn)與對(duì)策

- 數(shù)字經(jīng)濟(jì)與產(chǎn)業(yè)結(jié)構(gòu)升級(jí):鎖定還是提升

- 數(shù)字經(jīng)濟(jì)背景下的企業(yè)所得稅與增值稅稅制優(yōu)化

- 數(shù)字化賦能新零售商業(yè)模式轉(zhuǎn)型

- 上市公司研發(fā)投入信息披露規(guī)范性的多案例分析

- 國(guó)家重大政策措施落實(shí)情況內(nèi)部審計(jì):目標(biāo)與實(shí)現(xiàn)路徑