基于作業(yè)成本法的BECC冷鏈物流公司業(yè)財融合成本管理優(yōu)化研究

2024-12-03 00:00:00黃秀蘭

國際公關(guān) 2024年22期

摘要:當(dāng)前,傳統(tǒng)的財務(wù)成本管理模式已不能適應(yīng)現(xiàn)代企業(yè)發(fā)展要求,業(yè)財融合成為財務(wù)成本管理轉(zhuǎn)型的必然。本文立足于業(yè)財融合和作業(yè)成本管理的相關(guān)理論,以BECC冷鏈物流公司為研究對象,分析其成本管理現(xiàn)狀。從財務(wù)EVA指標(biāo)對比分析發(fā)現(xiàn)其指標(biāo)為負(fù)值,而且呈現(xiàn)擴(kuò)大趨勢,表明BECC冷鏈物流公司存在一定的成本控制問題。基于作業(yè)成本法發(fā)現(xiàn)該公司成本管理問題在于貨物運(yùn)輸和貨物倉儲方面處于低效作業(yè)。通過現(xiàn)場實地調(diào)研和深度訪談發(fā)現(xiàn),其原因在于作業(yè)成本資源界定不明確、作業(yè)成本動因梳理不清晰以及作業(yè)中心分類費(fèi)用歸集不準(zhǔn)確。針對這些問題及原因,筆者圍繞業(yè)財融合從作業(yè)成本流程方面提出基于作業(yè)成本法的業(yè)財融合成本管理優(yōu)化方案。

關(guān)鍵詞:業(yè)財融合;冷鏈物流;作業(yè)成本法;成本管理

據(jù)中國物流與采購聯(lián)合會近期發(fā)布的 《中國冷鏈物流發(fā)展報告 (2024版)》顯示,我國當(dāng)前的冷鏈物流市場呈現(xiàn)出需求量持續(xù)增長的態(tài)勢。數(shù)據(jù)顯示,2023年中國的冷鏈物流市場規(guī)模約占全球冷鏈物流市場整體規(guī)模的25%。可見,我國的冷鏈物流市場需求正逐步企穩(wěn)回升。冷鏈物流行業(yè)的運(yùn)輸特殊性 (復(fù)雜性、協(xié)調(diào)性和高成本性),直接導(dǎo)致其成本遠(yuǎn)高于常溫物流運(yùn)輸,因此背負(fù)著繁重的成本壓力。中國冷鏈物流網(wǎng)數(shù)據(jù)顯示,與普通物流相比,冷鏈物流的成本要高出40%-60%,甚至有些企業(yè)高達(dá)80%,從而間接導(dǎo)致冷鏈物流企業(yè)的綜合成本逐年增加。冷鏈物流企業(yè)財務(wù)管理與企業(yè)的各項業(yè)務(wù)活動緊密關(guān)聯(lián)、息息相關(guān),因此,從業(yè)財融合角度進(jìn)行成本管理是冷鏈物流企業(yè)降本提效、轉(zhuǎn)型升級的一個必然選擇。

一、文獻(xiàn)綜述

(一)相關(guān)文獻(xiàn)

業(yè)財融合這一理念是近年來學(xué)界和產(chǎn)業(yè)界的研究熱點。作為一個新興概念,業(yè)財融合在企業(yè)中的應(yīng)用也變得十分迫切,企業(yè)財務(wù)人員亟須轉(zhuǎn)變思想,主動接受并適應(yīng)這種變化。[1]學(xué)界普遍認(rèn)為,業(yè)財融合是起源于企業(yè)內(nèi)部的 “業(yè)務(wù)流程再造”,財務(wù)與業(yè)務(wù)兩者交替影響,業(yè)務(wù)優(yōu)化是 “業(yè)務(wù)流程再造”的根本目的,而財務(wù)為優(yōu)化 “業(yè)務(wù)流程再造”提供了關(guān)鍵數(shù)據(jù)支撐。企業(yè)財務(wù)會計向管理會計轉(zhuǎn)型是可以利用業(yè)務(wù)流程的重組來實現(xiàn)的。通過業(yè)財融合,實現(xiàn)為企業(yè)削減成本、創(chuàng)造額外價值的目的;[2]也有學(xué)者發(fā)現(xiàn),業(yè)財融合是以業(yè)務(wù)為核心,而會計則是通過提供基于數(shù)據(jù)分析的信息服務(wù)于企業(yè)財務(wù)決策和業(yè)務(wù)優(yōu)化的;[3]也有學(xué)者認(rèn)為,企業(yè)財務(wù)人員應(yīng)積極了解組織的業(yè)務(wù)知識,主動融入并向業(yè)財融合轉(zhuǎn)變;[4]還有些學(xué)者從知識共享的角度進(jìn)行研究,認(rèn)為利用財務(wù)共享信息平臺對各項企業(yè)層面數(shù)據(jù)進(jìn)行的整理、匯總、測量和核算,都是有助于企業(yè)流程優(yōu)化的。[5]而企業(yè)資源計劃背景下的會計流程重組,其本質(zhì)是包含在企業(yè)業(yè)務(wù)流程重組中的一個環(huán)節(jié),有助于信息在企業(yè)內(nèi)部及時交流與共享,極大程度上避免企業(yè)內(nèi)部各個部門之間 “信息孤島”現(xiàn)象的出現(xiàn)。近年來,學(xué)界普遍認(rèn)同,業(yè)財融合是企業(yè)組織運(yùn)營管理信息化建設(shè)的新階段,業(yè)財融合可以借助全新的精細(xì)化管理系統(tǒng),對企業(yè)日常管理數(shù)據(jù)進(jìn)行整合和分析,從而實現(xiàn)資金流和業(yè)務(wù)流的統(tǒng)一。[6]業(yè)財融合可以通過為企業(yè)組織創(chuàng)建一個新型的綜合運(yùn)營管理平臺,從而進(jìn)一步建立一整套全新的運(yùn)營管理決策系統(tǒng)。以成本核算為中心的業(yè)財融合可以發(fā)揮其互操作性和共享性,從而增強(qiáng)企業(yè)管理層對組織各方面運(yùn)作的直觀理解。[7]

(二)文獻(xiàn)評述

通過對國內(nèi)外文獻(xiàn)的研究和整理可以發(fā)現(xiàn),學(xué)界普遍認(rèn)同成本管理是企業(yè)實現(xiàn)健康可持續(xù)發(fā)展和提升競爭力的必要條件,業(yè)財融合可以促進(jìn)企業(yè)的成本管理績效提升。但是,當(dāng)前具體研究冷鏈物流企業(yè)的成本管理文獻(xiàn)有限,而從業(yè)財融合視角出發(fā),基于作業(yè)成本法分析成本管理的文獻(xiàn)更為鮮有。因此,本研究有助于從理論層面深化對冷鏈物流行業(yè)的認(rèn)識,同時進(jìn)一步完善業(yè)財融合理論在具體企業(yè)中的運(yùn)用。

二、BECC冷鏈物流公司成本管理現(xiàn)狀

(一)BECC冷鏈物流公司運(yùn)營現(xiàn)狀

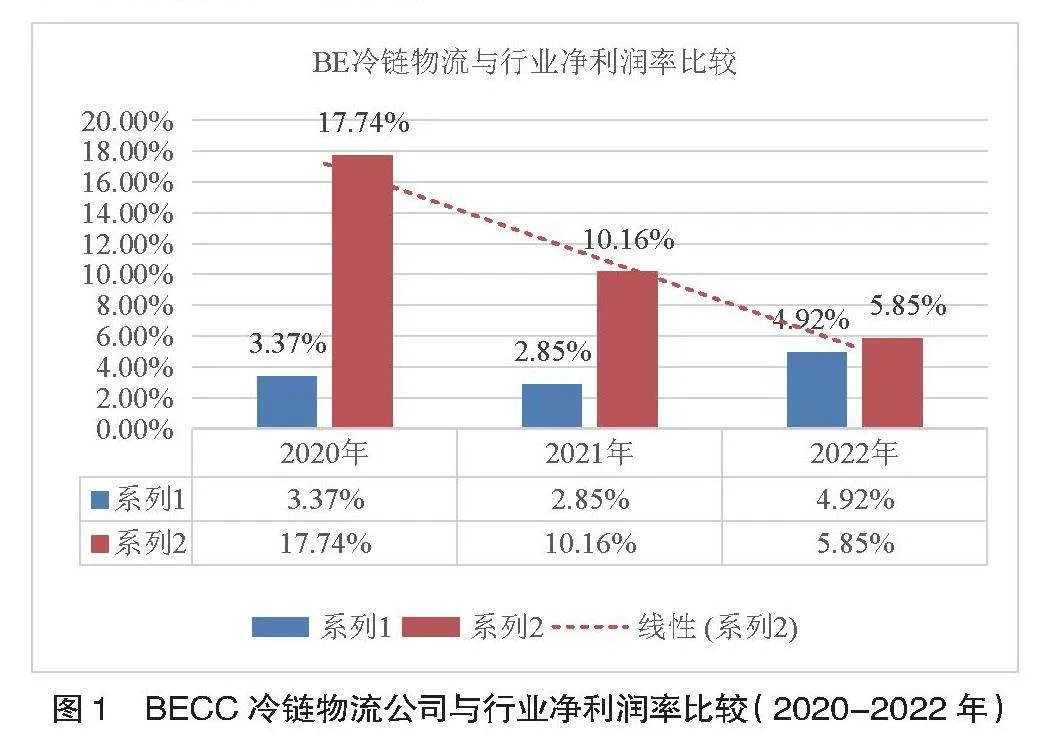

2020年,BECC冷鏈物流公司的冷鏈物流業(yè)務(wù)營業(yè)額為 901.33 萬元,2021年度的冷鏈物流業(yè)務(wù)營業(yè)額為912.01萬元,2022年度的冷鏈物流業(yè)務(wù)營業(yè)額為1 036.23萬元,可見,主營業(yè)務(wù)收入呈現(xiàn)持續(xù)上升趨勢。2020年的凈利潤率為17.74%,2021年的凈利潤率為10.16%,2022年的凈利潤率為5.85%,可見,其凈利潤率較低,且處于下滑趨勢。從成本對收入占比看,2020 年成本/收入占比率為67.97%,2021年上升為76.78%,到2022年,該比例高達(dá)80.03%。可見,BECC冷鏈物流公司的主營業(yè)務(wù)收入逐年遞增,但是,其主營業(yè)務(wù)成本也呈現(xiàn)上升趨勢,而同期的凈利潤卻不斷下降,且凈利潤率只有個位數(shù),而成本對收入占比不斷攀升且占比很大。因此,其在成本控制與管理方面亟須進(jìn)行改革。

如圖1所示,BECC冷鏈物流公司與行業(yè)凈利潤率趨勢比較。BECC冷鏈物流公司在2020-2021年期間的凈利潤率超過行業(yè)凈利潤率 (系列1行業(yè)數(shù)據(jù)來源于中國冷鏈物流網(wǎng)統(tǒng)計數(shù)據(jù);系列2為BECC冷鏈物流公司凈利潤率),但是差距明顯縮小。從2020年的17.74%比3.37%,到2021年的10.16%比2.85%,再到2022年其凈利潤率下降至5.85%,與行業(yè)凈利潤率的4.92%已經(jīng)十分接近。這表明,BECC冷鏈物流公司的成本管理存在問題,導(dǎo)致其凈利潤率不斷下滑。

(二)BECC冷鏈物流公司財務(wù)EVA指標(biāo)分析

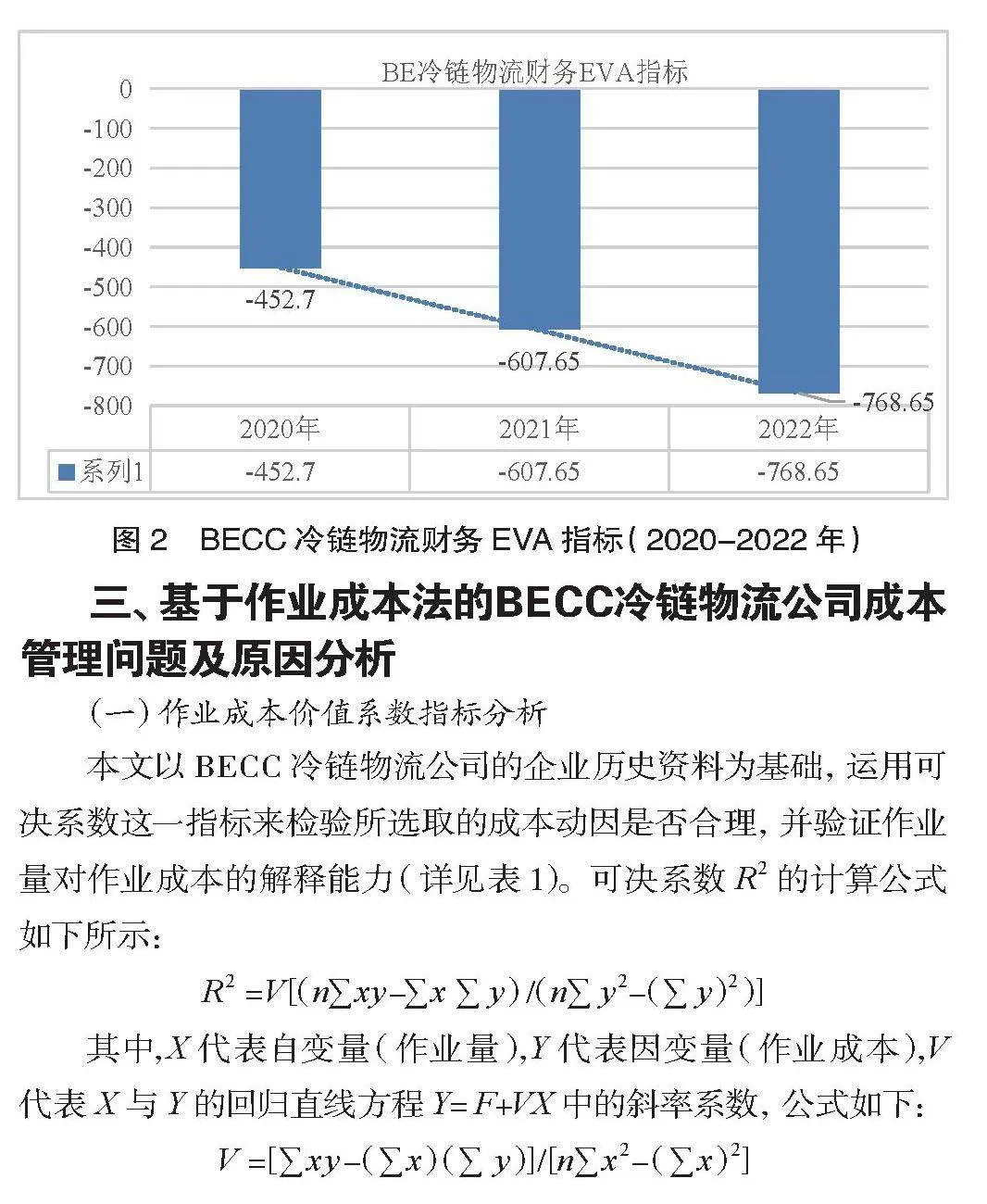

如圖2所示,從財務(wù)EVA指標(biāo)對比可知,BECC冷鏈物流公司的財務(wù)EVA指標(biāo)為負(fù)值,而且呈現(xiàn)擴(kuò)大趨勢,從2020年的-452.7,到2021年的-607.65,再到2022年的-768.65,趨勢線表明其下降趨勢不斷加大。可見,BECC冷鏈物流公司的凈利潤小于資本成本,表明BECC冷鏈物流公司在企業(yè)層面沒有創(chuàng)造足夠的經(jīng)濟(jì)價值,存在一定的成本控制問題。

三、基于作業(yè)成本法的BECC冷鏈物流公司成本管理問題及原因分析

(一)作業(yè)成本價值系數(shù)指標(biāo)分析

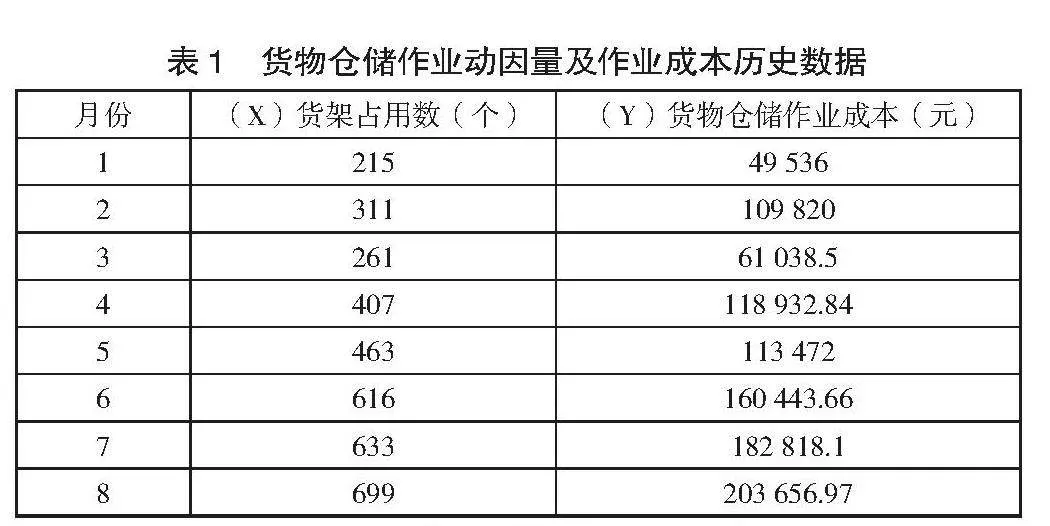

本文以BECC冷鏈物流公司的企業(yè)歷史資料為基礎(chǔ),運(yùn)用可決系數(shù)這一指標(biāo)來檢驗所選取的成本動因是否合理,并驗證作業(yè)量對作業(yè)成本的解釋能力 (詳見表1)。可決系數(shù)R2的計算公式如下所示:

R2 =V[(n∑xy-∑x ∑ y)/(n∑ y2-(∑ y)2)]

其中,X代表自變量 (作業(yè)量),Y代表因變量 (作業(yè)成本),V代表X與 Y 的回歸直線方程 Y= F+VX 中的斜率系數(shù),公式如下:

V =[∑xy-(∑x) (∑ y)]/[n∑x2-(∑x)2]

選取 2022年 1-8 月貨架占用數(shù)的歷史數(shù)據(jù),將表中數(shù)據(jù)代入公式中,計算得到相關(guān)系數(shù) R= 0.969282849,可決系數(shù) R2= 0.939509242,均接近于1。經(jīng)檢驗,測算貨架占用數(shù)作業(yè)動因的相關(guān)系數(shù)和可決系數(shù)都具有良好的相關(guān)性,表明貨物倉儲作業(yè)選擇貨架占用數(shù)這一作業(yè)動因合理。同理,其他作業(yè)動因的選擇也通過此法進(jìn)行相關(guān)性驗證。基于價值工程原理,使用作業(yè)成本價值系數(shù)這一指標(biāo)進(jìn)行作業(yè)效率分析,對BECC冷鏈物流公司的作業(yè)中心進(jìn)行作業(yè)成本價值系數(shù)分析,找到冷鏈物流作業(yè)投入與產(chǎn)出不匹配的重點作業(yè)環(huán)節(jié)。計算公式為:作業(yè)成本系數(shù)=某項作業(yè)的成本/企業(yè)所有作業(yè)的總成本;作業(yè)價值系數(shù)=某項作業(yè)創(chuàng)造的價值/企業(yè)所有作業(yè)創(chuàng)造的總價值;作業(yè)成本價值系數(shù)=

作業(yè)價值系數(shù)/作業(yè)成本系數(shù)。

按照以上公式,計算結(jié)果為:2017-2022年期間,貨物運(yùn)輸?shù)淖鳂I(yè)成本價值系數(shù)一直是小于1,分別是0.157309217、0.152105281、0.152517937、0.139224331、0.137071672以及0.134369859,而貨物倉儲在2021年以前作業(yè)成本價值系數(shù)也一直小于1,分別是0.692002545、0.749349919、0.74394495以及0.991840583,盡管后面2021-2022年系數(shù)大于1,但是超出幅度極小,分別是1.047432716和1.136445811。這意味著,這兩項作業(yè)耗費(fèi)了大量成本,卻并沒有發(fā)揮出應(yīng)有的價值,因此都屬于低效作業(yè)。進(jìn)一步計算作業(yè)成本價值系數(shù)均值如表2所示。

由表2可知,2017-2022年貨物運(yùn)輸和貨物倉儲的作業(yè)成本價值系數(shù)均小于1,分別為0.145433049和0.893502754,可見,這兩項作業(yè)屬于低效作業(yè),應(yīng)作為成本控制對象。因此,應(yīng)該將貨物運(yùn)輸和貨物倉儲作為BECC冷鏈物流公司成本控制管理的重點,以降低BECC冷鏈物流成本。

(二)作業(yè)成本法發(fā)現(xiàn)的問題及原因分析

筆者結(jié)合企業(yè)實地調(diào)研和深度訪談,圍繞作業(yè)流程總結(jié)出BECC冷鏈物流公司的成本管理在貨物運(yùn)輸和貨物倉儲方面處于低效作業(yè)的原因如下。

1.作業(yè)成本資源界定不明確

BECC冷鏈物流公司作業(yè)成本管理應(yīng)用不到位,出現(xiàn)貨物運(yùn)輸和貨物倉儲方面低效作業(yè)問題的主要原因在于冷鏈材料和冷藏物料等的成本核算方法比較陳舊。通過深度訪談,筆者了解到,其核算方法僅是將采購的冷鏈材料和冷藏物料一起核算,因此,無法明確界定這些作業(yè)成本資源,只是按照總采購成本和總價格核算簡單地取 “平均單價”,而很少根據(jù)實際作業(yè)成本動因進(jìn)行變化。

2.作業(yè)成本動因梳理不清晰

各類冷鏈物流衍生的費(fèi)用在分?jǐn)倳r選擇的劃分依據(jù)不一致,導(dǎo)致BECC冷鏈物流公司對作業(yè)成本動因的梳理較為模糊,在統(tǒng)計成本進(jìn)行分?jǐn)偤头峙鋾r顯得混亂,從而導(dǎo)致了成本費(fèi)用支出的分配不夠客觀合理。比如,作為冷鏈材料和冷藏物料供應(yīng)鏈上的中游商,BECC冷鏈物流公司的采購物料價格主要受其供應(yīng)鏈上游企業(yè)的影響與制約。相比之下,可控成本很大程度上集中在燃油費(fèi)和車輛過路過橋費(fèi)用成本上,但深度訪談時發(fā)現(xiàn),BECC冷鏈物流公司對于燃油費(fèi)和過路過橋費(fèi)的產(chǎn)生、結(jié)構(gòu)組成、是否與行車路線或季節(jié)溫度有關(guān)并未進(jìn)行精準(zhǔn)的作業(yè)成本動因梳理,而只是簡單地將各業(yè)務(wù)部門的費(fèi)用合并在一起,再人工進(jìn)行比例劃分。這種將本應(yīng)屬于不同作業(yè)成本動因的成本合并在一起進(jìn)行核算的行為并不合理卻多年未變,這也間接導(dǎo)致了作業(yè)中心分類費(fèi)用歸集不準(zhǔn)確的問題。

3.作業(yè)中心分類費(fèi)用歸集不準(zhǔn)確

作業(yè)認(rèn)定不合理導(dǎo)致了作業(yè)中心分類費(fèi)用歸集不準(zhǔn)確。這主要是因為BECC冷鏈物流公司的作業(yè)多數(shù)是按照內(nèi)部的各個部門來進(jìn)行分類,但部分作業(yè)涉及兩個或兩個以上相關(guān)部門,如日常冷鏈車的維護(hù)涉及運(yùn)行部和客戶服務(wù)部,而物資配送和冷鏈車應(yīng)急搶修等涉及運(yùn)行調(diào)度部、技術(shù)部和客戶服務(wù)部等多個部門,這往往就會導(dǎo)致作業(yè)認(rèn)定不合理的問題,只能簡單進(jìn)行分?jǐn)偂A硗猓珺ECC冷鏈物流公司的作業(yè)并沒有明確設(shè)立作業(yè)中心,還是以傳統(tǒng)的部門分類來簡單替代作業(yè)中心分類,這就導(dǎo)致作業(yè)成本無法合理認(rèn)定,也無法按作業(yè)中心進(jìn)行分類,最終導(dǎo)致作業(yè)成本管理應(yīng)用不到位。

四、建議

(一)業(yè)財融合明確界定作業(yè)成本資源

根據(jù)BECC冷鏈物流公司的物流服務(wù)成本結(jié)構(gòu)分析可知,作業(yè)成本資源主要分為銷售費(fèi)用、管理費(fèi)用以及冷鏈物流費(fèi)用。其中,銷售費(fèi)用主要是冷鏈物流銷售市場部門一線員工的人工費(fèi)和相關(guān)材料費(fèi)等;管理費(fèi)用主要包括行政辦公費(fèi)用和相關(guān)信息管理費(fèi)用等;冷鏈物流費(fèi)用包括冷鏈車調(diào)度、冷庫和冷氣費(fèi)用以及冷鏈車應(yīng)急搶險費(fèi)用等。這樣一來,基于業(yè)財融合思路明確界定作業(yè)成本資源后,就可以有效解決BECC冷鏈物流公司以往只是按照總采購成本和總價格核算簡單地取 “平均單價”的問題,協(xié)助財務(wù)部門更加清晰地梳理作業(yè)成本動因,在業(yè)財融合基礎(chǔ)上,進(jìn)一步準(zhǔn)確地對作業(yè)中心分類費(fèi)用進(jìn)行歸集,從而劃分各個作業(yè)中心對接財務(wù)。

(二)業(yè)財融合梳理明晰作業(yè)成本動因

根據(jù)作業(yè)成本管理需求,將BECC冷鏈物流公司的作業(yè)成本動因分為兩大類,一類是作業(yè)動因,另一類是資源動因。BECC冷鏈物流公司的作業(yè)動因主要包括冷鏈車運(yùn)輸量與接收量、冷鏈車搶修次數(shù)、維護(hù)冷鏈車及冷庫的頻率、冷鏈車車廂類型選擇及改造次數(shù)等;資源動因主要包括冷鏈物流工人數(shù)量、冷鏈車維修工時、冷鏈車車廂整改與冷庫遷移工時以及辦公耗材等。這樣一來,基于業(yè)財融合梳理明晰作業(yè)成本動因之后,就可以有效解決BECC冷鏈物流公司以往各類冷鏈物流衍生費(fèi)用在分?jǐn)倳r劃分依據(jù)不一致的問題,有利于財務(wù)部門更為準(zhǔn)確地統(tǒng)計成本,并進(jìn)行成本合理、準(zhǔn)確分?jǐn)偤头峙洌瑢崿F(xiàn)基于業(yè)財融合的成本費(fèi)用支出的分配客觀合理化。

(三)業(yè)財融合準(zhǔn)確進(jìn)行作業(yè)中心分類

梳理BECC冷鏈物流公司的冷鏈物流服務(wù)作業(yè)業(yè)務(wù)流程,主要業(yè)務(wù)分為冷鏈物流倉儲配送作業(yè)、冷鏈物流檢修維護(hù)作業(yè)以及冷鏈物流服務(wù)配套管理作業(yè)三大類。其中,冷鏈物流倉儲配送作業(yè)主要包括各類冷凍生鮮配送、冷鏈倉儲租賃服務(wù)、冷鏈干線批量運(yùn)輸?shù)茸鳂I(yè);冷鏈物流檢修維護(hù)作業(yè)主要包括冷鏈車維修、冷鏈車廂升級以及冷鏈倉庫維護(hù)等作業(yè);冷鏈物流服務(wù)配套管理作業(yè)則包括人力管理、相關(guān)信息化建設(shè)作業(yè)等。在確定具體作業(yè)后,應(yīng)根據(jù)作業(yè)建立作業(yè)中心,方便后續(xù)分配成本。這樣一來,基于業(yè)財融合準(zhǔn)確進(jìn)行作業(yè)中心分類后,就可以有效解決BECC冷鏈物流公司以往用傳統(tǒng)部門分類簡單替代作業(yè)中心分類的問題,有利于財務(wù)部門合理認(rèn)定作業(yè)成本。此外,借助對作業(yè)中心進(jìn)行分類,也可以實現(xiàn)基于業(yè)財融合的財務(wù)作業(yè)成本管理應(yīng)用直接對接到位。

五、實施方案

基于以上建議,在明確界定作業(yè)成本資源、梳理明晰作業(yè)成本動因以及準(zhǔn)確進(jìn)行作業(yè)中心分類的基礎(chǔ)上,為了方便實施業(yè)財融合,BECC冷鏈物流公司應(yīng)該建立基于業(yè)財融合的冷鏈物流服務(wù)作業(yè)成本管理模式并付諸實施,具體方案如下:

第一步,客戶端下單委托業(yè)務(wù)部門冷鏈物流服務(wù),業(yè)務(wù)部門進(jìn)行單證交接、簽約、運(yùn)費(fèi)確認(rèn) (同時負(fù)責(zé)后期的催款等);第二步,業(yè)務(wù)部門生成報表發(fā)送財務(wù)部,財務(wù)部進(jìn)行運(yùn)費(fèi)回收,并對接冷鏈物流服務(wù)配套管理作業(yè)中心進(jìn)行成本考核,并將成本信息反饋至業(yè)務(wù)部門,如出現(xiàn)相關(guān)問題,及時溝通調(diào)整;第三步,業(yè)務(wù)部門下委托單給調(diào)度部門,調(diào)度部門進(jìn)行該筆單證交接,同時將信息發(fā)送至財務(wù)部門進(jìn)行匯總,其中包括車輛調(diào)度、路線優(yōu)化等信息,財務(wù)部門匯集信息后對接冷鏈物流倉儲配送作業(yè)中心進(jìn)行成本考核,并將成本信息反饋至調(diào)度部門,如出現(xiàn)路線優(yōu)化、往返車輛空車率等問題,及時與調(diào)度部門溝通調(diào)整,并通過業(yè)財融合深入了解背后的成本動因;第四步,調(diào)度部門下委托單給發(fā)車部門,發(fā)車部門進(jìn)行該筆單證交接,同時將信息發(fā)送至財務(wù)部門進(jìn)行匯總,其中包括冷鏈車輛的保養(yǎng)程度、安全隱患等信息,財務(wù)部門匯集信息后對接冷鏈物流檢修維護(hù)作業(yè)中心進(jìn)行成本考核,并將成本信息反饋至發(fā)車部門,如出現(xiàn)冷鏈車需要維修、維護(hù)或是存在安全隱患需要整改等問題,及時溝通調(diào)整,并通過業(yè)財融合深入了解背后的成本動因,如維修次數(shù)、整改次數(shù)等;第五步,發(fā)車部門指定司機(jī)進(jìn)行派車打印路單,并進(jìn)行該筆單證交接;第六步,司機(jī)到冷鏈庫進(jìn)行提貨和單據(jù)簽收、出貨倉。冷鏈庫同時向財務(wù)部門進(jìn)行信息反饋。財務(wù)部門匯集信息后對接冷鏈物流倉儲配送作業(yè)中心,及時了解冷鏈倉庫維護(hù)狀況和實際庫存信息,及時溝通調(diào)整,并通過業(yè)財融合深入了解背后的成本動因,如冷鏈倉庫日常維護(hù)頻率和存貨貨損等情況。

以上為BECC冷鏈物流公司基于業(yè)財融合改革思路對作業(yè)中心進(jìn)行重新劃分歸集后的業(yè)務(wù)流程再造步驟與對應(yīng)實施方案。

六、結(jié)束語

本文基于作業(yè)成本法分析了BECC冷鏈物流公司的成本管理問題,研究發(fā)現(xiàn),該公司的貨物運(yùn)輸和貨物倉儲均處于低效作業(yè),即為該公司成本管理問題的 “痛點”所在。通過進(jìn)一步的現(xiàn)場實地調(diào)研以及深度訪談,本文歸納出這些問題的背后原因在于BECC冷鏈物流公司對于作業(yè)成本資源界定不明確、作業(yè)成本動因梳理不清晰以及作業(yè)中心分類費(fèi)用歸集不準(zhǔn)確。針對這些問題及原因,本文提出了業(yè)財融合成本管理優(yōu)化方案,以期為現(xiàn)有研究提供理論參考,同時,也為同類企業(yè)的成本管理提供現(xiàn)實參考。

參考文獻(xiàn):

[1] 王璟璇.數(shù)智化時代高校業(yè)財融合度評價指標(biāo)體系構(gòu)建:基于德爾菲法和層次分析法的研究[J].會計之友,2024(13):125-132.

[2] 周婷.信息化時代的業(yè)財融合探討[J].時代經(jīng)貿(mào),2024,21(06): 91-93.

[3] 吳秋怡.數(shù)字化轉(zhuǎn)型背景下財務(wù)管理工作的改進(jìn)分析[J].中國市場,2024(18):130-133.

[4] 丁磊.數(shù)字經(jīng)濟(jì)下業(yè)財融合促進(jìn)企業(yè)高質(zhì)量發(fā)展研究[J].投資與合作,2024(06):105-107.

[5] 劉小虎,吳潔,許琳涓,等.煙草企業(yè)智能財務(wù)共享中心的業(yè)財融合實踐[J].山西財經(jīng)大學(xué)學(xué)報,2024,46(S1):196-198.

[6] 盧欣藝.業(yè)財融合視角下國有企業(yè)財務(wù)共享中心數(shù)字化轉(zhuǎn)型存在的問題[J].中國信息化,2024(06):27-29.

[7] 張慶龍,張延彪.國有企業(yè)集團(tuán)財務(wù)數(shù)字化轉(zhuǎn)型:理論闡釋與驅(qū)動分析[J].財會月刊,2024,45(10):21-25.

作者簡介: 黃秀蘭,女,漢族,廣東潮州人,碩士研究生,研究方向:財務(wù)管理。