高速公路一體化服務區“1145”成本管理模式

2024-12-13 00:00:00周勇明羅翠麗梁曉曾慶黃郁秋黃楠趙志鵬劉洋馬同慶陶曉媚

國企管理 2024年11期

[摘 要]面對高速公路服務區普遍盈利不佳、虧損面不斷擴大的不利局面,廣西交通實業有限公司以創建全國一流高速公路服務區為目標,以一體化服務區為發展核心載體,以能源產業鏈與“非油”產業鏈為發展軸心,以品牌化、協同化、智慧化為發展思路,堅持戰略成本、全面成本、分類成本及精細成本管控原則,創新構建一體化服務區“1145”成本管理模式,有效降低了服務區管理成本,提高了運行效率和經濟效益,同時為高速公路服務區擺脫盈利難的困境提供了可資借鑒的思路。

[關鍵詞]高速公路;一體化服務區;成本管理

一、公司簡介

廣西交通實業有限公司(簡稱“實業公司”)成立于2008年11月,注冊資本3.27億元,是廣西交通投資集團有限公司(簡稱“廣西交投”)全資子公司。

一直以來,實業公司依托高速公路建設和運營管理有關業務和資產經營,充分利用現有資源,盤活存量資產,優化資產結構和資源配置,在實現規模效益的同時,以“建成全國一流高速公路服務區”為目標,著力打造企業品牌,開拓衍生業務,推進多元化經營,努力成為具有優質品牌和較強核心競爭力的規范化現代企業。

2019年,實業公司嘗試實施一體化服務區管理,將公共維護納入服務區管理之中,帶動油品、便利店、廣告傳媒等板塊聯動發展。2021年,深化一體化服務區成本管理,不斷提升服務區管理效率。截至2023年底,實業公司資產總額突破24億元,管理服務區93對,經營加油站240座、充電站222個、充電槍2038根、便利店262家、廣告857面(桿)。經營范圍覆蓋廣西14個地市、40多個縣區。

二、實施背景

2019年以來,我國先后發布了《交通強國建設綱要》《國家綜合立體交通網規劃綱要》等重要指導性文件,明確了交通領域的發展目標和方向,強調要構建現代化高質量國家綜合立體交通網。這為交通企業朝著高質量、高效率、可持續的方向發展提供了政策指引和發展機遇。

在這一背景下,我國高速公路里程持續快速增長,服務區數量隨之大量增加。然而,服務區盈利普遍不佳、虧損面持續擴大的趨勢須引起高度關注,并下力糾治。

鑒于此,2021年,實業公司確立了“精細化管理、標準化管理、可復制模式、降低擴張成本”的高質量發展思路,對管理運營的高速公路服務區創新實施一體化成本管理。目前,公司管理的服務區經營已基本保持在合理的微虧狀態。預計到2025年,一體化服務區將實現微盈利。

三、主要做法

實業公司始終堅持以習近平新時代中國特色社會主義思想為指導,明確“1核2鏈3化”戰略定位,在堅守戰略成本管理原則下,按照全面成本、分類成本及精細成本管理原則,構建一體化服務區“1145”成本管理模式(即:一個指導思想、一個核心戰略、四項管理原則、五大成本管理舉措),通過財務管理、運營費用管理、稅務管理等關鍵舉措,在實現控制成本下規模增長的同時,持續完善公司內部控制建設,及時反饋成本管理效果,形成成本管理閉環,深入推進一體化服務區降本增效工作取得實效。

(一)圍繞一個指導思想

實業公司堅持以習近平新時代中國特色社會主義思想為指導,準確把握“穩字當頭、穩中求進”工作總基調,在可持續發展的基礎上,深入推進降本增效,全面實現一體化服務區高質量發展。

(二)堅持一個核心戰略

實業公司結合內外部發展環境,提出“1核2鏈3化”發展戰略。即:以一體化服務區為發展核心載體,以能源產業鏈與“非油”產業鏈為發展軸心,以品牌化、協同化、智慧化為發展思路。

(三)堅守四項管理原則

1. 戰略成本管理原則

“戰略成本管理原則”是四大原則中的指引原則。實業公司提出的成本管理是在集團戰略布局下,與服務區發展戰略、競爭戰略相匹配,同時兼顧服務區經濟效益和社會效益平衡,具有戰略性、全局性、長期性的特點。

2. 全面成本管理原則

實業公司本著“一切成本皆可控”的理念,圍繞一體化服務區實施全方位、全流程成本管理。其中,包括服務區、油品、便利店、廣告傳媒等板塊成本。

3. 分類成本管理原則

按照成本性質,實業公司將成本分為相關成本及非相關成本。相關成本是與一體化服務區經營相關產生的成本,可細分為人工成本、財務成本、服務區公共維護成本等;在二級分類基礎上,進一步細分為18項三級成本項目。非相關成本是指與一體化服務區經營非相關的成本,主要為應收賬款壞賬成本。

4. 精細成本管理原則

實業公司借鑒“阿米巴”經營模式,將每個一體化服務區作為一個成本中心,對責任成本進行精細化分析與控制。在精細化分析的基礎上,制定《“降本增效”工作實施清單》,針對服務區每一項三級成本費用,制定精細化管理措施。

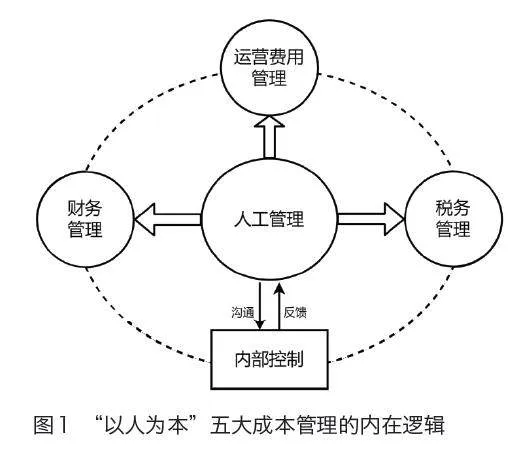

(四)“以人為本”的五大成本管理舉措

在具體管理過程中,實業公司緊抓“以人為本”五大成本管理舉措,即以人工管理為核心,開展財務管理、運營費用管理、稅務管理等工作,不斷完善內控機制。(如圖1所示)

1.人工管理

人工管理是一體化服務區開展成本管理的核心,主要體現在優化用工模式、提高人員素質、實施績效評價三個方面。

2021年,實業公司根據服務區流量規律,有針對性地優化用工模式,對工作人員進行科學調配。

對于一體化服務區負責人,公司創新“二對三”管理模式,即兩名負責人負責三個服務區。在流量較小時,兩名負責人通過早晚班的形式對服務區進行管理;在流量較大時,兩名負責人同時上陣,并聘用勞務人員協同管理,有效地降低一體化服務區用人比例。

對于服務區內便利店及加油站的服務人員,同樣根據流量規律,動態安排人員數量。以便利店為例,針對銷量較低的門店,人員按“3+1”甚至“2+1”模式配置(即:一個店長,兩個或三個店員),按照21對店計算每年可節約人工成本約147萬元。此外,逐步將銷量低的虧損門店進行無人值守或自助售貨機改造,按照5對店計算每年可節約人工成本75萬元。

同時,公司堅持“不出風險就是最大節約”的成本管控理念,采取“按需培訓+班前五分鐘”方式,進行有針對性的業務及應急安全培訓,不斷提升一體化服務區人員業務素質和安全意識,助推一體化服務區管理效能不斷提升。2021年至2023年,實業公司管轄內服務區實現“零事故”,有效避免了因安全事故引發的經濟損失。

在績效考評方面,實業公司按月開展績效考核工作,及時將問題進行反饋,并與負責人業績相掛鉤。通過運用“月度及時反饋、業績掛鉤”的管理機制,使得負責人自覺強化主人翁意識,激發工作主動性、積極性,切實降低實業公司本部對服務區人員的管理成本。

2. 財務管理

2021年以來,實業公司不斷加強一體化服務區財務管理,在資金、供應商授信、投融資管理等方面取得了較大成效,有效降低了資金占用及融資成本。

服務區直接面向消費者銷售產品和服務,存在大量現金收支,資金管理風險較大。實業公司通過搭建統收統支平臺,統一網點銀行收入戶,進一步規范資金管理。

同時,通過統收統支機制,還能有效配置資金,提高資金使用效益。2022年,內部資金拆借32000萬元,節約外部借款利息135.28萬元;2023年,內部資金拆借42000萬元,節約外部借款利息323.06萬元。

此外,積極推動RPA技術在資金管理上的應用。以油品板塊為例,53座在營網點上線“業務板塊+財務板塊”系統,實現資金自動核對,既提高了資金核對的準確性,提升了勞動生產效率,又有效減少了人工對賬時間。據統計,每年可節約工時15120小時(按月22.5個工作日計算),節約工時費49.5萬元(按照2023年規模以上企業平均工資70719元計算,平均工時成本32.74元)。

在供應商授信管理方面,公司積極維護與上游供應商的關系,通過建立長期穩定的戰略合作關系,2023年獲得授信額度共47780萬元。另外,利用自身優勢,積極與供應商談判,通過延長采購貨款結算賬期,增加了公司資金余額,在一定程度上降低了融資成本。

在投融資管理方面,公司不斷拓寬融資渠道,充分利用低息貸款,拓展服務區業務。2022年,向國家開發銀行申請獲得6年4960萬元服務區充電樁更新改造專項貸款,利息低至0.7%,每年節約融資成本約208.32萬元(按照2022年5年以上銀行同期貸款利率計算)。與此同時,本著“不浪費就是最大的節省”的理念,運用本量利分析進行精細測算,有效控制投資成本及風險,全面推進一體化服務區加快轉型升級。

3.運營費用管理

服務區運營費用不僅包括采購成本,還包括公共設施日常維護費、生產用水電費、辦公費、差旅費等公共維護支出。

實業公司通過需求預測、提高與廠家直接采購比例等方式降低采購成本。

采購需求預測主要體現在油品板塊。公司通過外部環境分析、市場規律及職業判斷對油品的需求量進行預測,從而降低油品平均采購成本。2021年至2023年,通過低點位囤油等策略,油品采購價格始終保持在較低的水平,92#汽油和95#汽油的采購價格占市場價格百分比連年下降,采購成本管理成效明顯。

在便利店板塊,通過不斷提高與廠家直接采購比例,努力提升商品毛利率。廠家合作商品條碼數量目前占比約38%,預計到2024年末將提高至45%左右,商品整體毛利率可提高一個百分點。

在廣告傳媒板塊,通過減少中間代理商及談判磋商,廣告代理費與營業收入比從傳媒板塊開展之初的53.99%降到目前的28.29%。

對于一體化服務區公共維護支出,公司通過構建“兩個中心”,對運營費用進行管控,即以本部服務區管理中心、服務區負責人為中心開展“降本增效”工作。服務區管理中心根據公司要求,制定《服務區“降本增效”工作實施清單》,列舉每一類費用項目的控制措施。比如:針對電費,共列舉9項一級要點;針對水費,共列舉5項一級要點。在一級要點的框架內,一體化服務區以負責人為中心,開展具體的費用控制措施。比如,武鳴服務區根據水費控制框架要點,將公廁用水改為井水供水,每年可節約水費4.8萬元。

4.稅務管理

實業公司通過設置稅務管理專崗,對稅務事前、事中及事后實施全過程管理,合法合規地降低稅負。

在投資或擴張前,公司特別注重事前管理工作,規劃多方案進行稅務籌劃,科學降低公司稅負。在日常稅務管理中,嚴格遵守廣西國資委“應繳盡繳,應享盡享”要求,充分識別相關稅收優惠政策,積極推進“服務區+鄉村振興”戰略。

公司極為重視稅務風險控制,重點對一體化服務區業務進行稅務梳理,排查和規避涉稅風險。通過上線銀聯發票云平臺系統,實現“支付+開票”連貫完成,減少人工開票操作工時。同時,通過匯總整合開票情況、統一核算稅務,降低虛開發票風險,減少管理成本,避免因稅務風險造成的損失。

5.內部控制

實業公司以《廣西交通實業有限公司內部控制體系管理手冊》為依據,以資金為切入點,圍繞控制環境、風險評估、控制活動、控制監督、信息與溝通等,在公司上下聯動進行內部控制,確保服務區成本管理工作得到有效落實。

四、實施成效

(一)經濟效益

2021年至2023年,實業公司通過實施一體化服務區“1145”成本管理模式,各項成本得到了有效控制,創造經濟效益7240.26萬元。

1. 人工管理產生的經濟效益

一體化服務區通過優化用工模式,合理配置員工人數,每年可節約人工成本249萬元。其中,節約在崗人員人工成本222萬元,節約勞務費27萬元。

2. 財務管理產生的經濟效益

通過對一體化服務區資金、供應商授信、投融資等進行管理,2022年至2023年,累計實現經濟效益843.52萬元。其中,通過統收統支機制有效配置資金,2022年、2023年,分別節約外部借款利息135.28萬元、323.06萬元;2023年節約網點交易手續費100萬元。通過應用RPA技術,2023年,節約資金管理成本59.5萬元。

此外,2022年,公司獲得年利率0.7%的低息貸款,節約融資成本17.36萬元,2023年節約融資成本208.32萬元。

3. 運營費用管理產生的經濟效益

2021年至2023年,通過實施服務區一體化成本管理,深化公共維護支出管理,實現經濟效益5615.05萬元。其中,因變動成本管理,實現經濟效益5425.33萬元;因固定成本管理,實現經濟效益189.72萬元。

在變動成本方面,以2020年變動成本與服務區板塊收入比為基數(按照變動成本與服務區板塊收入比為0.42萬元計算),2021年、2022年、2023年,分別實現經濟效益1431.73萬元、1532.85萬元、2460.75萬元。

在固定成本方面,2020年至2021年,由于還未深入實施成本管理,管理成本居高不下,單位一體化服務區固定成本上升;2021年至2023年,由于積極利用規模經濟、學習曲線等優勢,即使在2023年客流量增加迅速的情況下,仍實現了擴張下的成本控制。以2021年單位一體化服務區固定成本為基數,2023年實現經濟效益189.72萬元。

4. 稅務管理產生的經濟效益

為了加強稅務管理,一體化服務區上線銀聯發票云平臺系統。2023年,開票量63.57萬張,減少人工開票操作工時約10595小時,節約成本34.69萬元。

(二)社會效益

服務區注重經濟效益與社會效益雙贏,在控制成本的同時,注重在崗員工的成長,不斷提升一線在崗員工的福利待遇。

2020年至2023年,在優化用工形式的情況下,單位服務區管理人員經費逐步提升(2020年為32.95萬元,2023年為50.4萬元),單位服務區管理人員工資穩步提高(2020年為23.84萬元,2023年為33.29萬元)。

公司認真踐行“綠水青山就是金山銀山”的理念,不斷加強節能降耗,實現可持續發展;積極響應鄉村振興戰略,帶動周邊經濟發展,助力周邊千余人實現就業。

此外,實業公司將成本精細化管理遷移到客戶服務中,不斷提高服務質量,打造11個5A“司機之家”,8個4A“司機之家”,總數均居廣西第一。

五、總結思考

改革創新取得突出成效,主要得益于以下四個方面:

(一)公司領導重視,上下協同推動

2021年以來,降本增效成為一體化服務區高質量發展的關鍵舉措。實業公司主要領導提出“一切成本皆可控”“要把每一分錢都用在刀刃上”的要求,并深入服務區考察調研,及時了解推進降本增效工作面臨的難題,現場指導開展相關工作。與此同時,公司通過本部服務區管理中心與服務區負責人上下聯動,建立協同落實降本增效工作的機制,將“降本增效”理念真真正正落到實處。

(二)強化組織管理,夯實崗位責任

一體化服務區成本管控工作是以董事長責任制為基礎,將管理重心下移,構建起“以公司領導班子統領,以服務區管理中心推動,服務區負責人具體落實”的三級管理體系。

公司領導班子主要由董事長、總經理、副總經理及總會計師組成,負責制定成本管控制度,指明戰略方向;實業公司專設服務區管理中心,設置專崗分別負責對服務區的人工成本、差旅費、維修費等進行管理;各服務區負責人為成本管理工作的直接責任人,負責成本管理的具體實施工作。各責任人的管理責任明晰,確保了成本管理工作扎實有效推進。

(三)統一標準管理,降低復制成本

經過多年的探索與實踐,實業公司逐漸完善了服務區成本管理隊伍,并與上下游企業建立了較為穩定的戰略合作關系,形成了精細化的服務區預算控制及成本效益分析機制。

其中,通過制定《服務區“降本增效”工作實施清單》《服務區績效評價制度》《內部控制體系管理手冊》等制度標準,形成從預算計劃、到分析管控、再到考核反饋的標準化成本管理閉環,構建起可復制的服務區成本管理模式。

(四)明細分類管理,實施一區一策

基于分類管控原則、精細管控原則,實業公司將服務區劃分為四大區域、五類服務區,提出“一區一策”的成本管理要求,并根據不同類別實施不同的管理策略。

另外,每個服務區進一步將成本費用進行三級18項費用分類,進一步清晰明確每個服務區每類成本費用的支出情況。

六、努力方向

(一)推進“服務區+”建設,實現業態協同發展

為了滿足客戶群體高質量出行體驗,實業公司將重點打造圍繞服務區場景的產業生態圈,以實現“服務區+”業態協同發展。這對成本管理也提出了更高要求。

下一步,公司將加快推進服務區的內部資源整合,以服務區為載體,帶動油品、便利店、廣告傳媒等板塊聯動發展,強化服務區管理中心的協調職能,提高各版塊的聯動性,降低內部協調成本。

同時,加強整合上下游及周邊資源。利用集團及自身的優勢資源,加強與上下游優質企業的合作,向產業化服務區發展;積極推進“服務區+”建設,利用周邊人文、生態等資源,與鄉村振興相結合,降低外部協同成本。

(二)加強信息化建設,提升成本管理質量

實業公司目前已建成較為完善的信息管理系統、財務核算系統、資金管控系統等,但在信息化基礎設施建設、信息化與產業融合等方面還需改進。

下一步,公司將繼續普及信息化管理知識,提高服務區人員使用信息化系統的熟練度和準確度;加大信息化基礎設施建設,統一內部信息化標準,減少信息傳遞損耗;充分利用大數據、人工智能、區塊鏈等新技術,深入挖掘管理數據價值,為成本管理決策提供支持,不斷提高企業的智能化管理水平。

(三)持續開展對標工作,探尋成本下降新空間

實業公司雖已開展多年的對標工作,有效提升了成本管理能力,但與先進企業還存在一定差距。

下一步,公司將持續開展內外結合的對標工作。向內對標廣西區內標桿服務區,建立可復制的成本管理標準;向外對標國內優秀的服務區管理標桿企業,細化對標標準,探尋服務區成本下降新的空間。

編輯/王盈 統籌/李蘇

猜你喜歡

建材發展導向(2021年20期)2021-11-20 05:43:18

小學閱讀指南·低年級版(2017年11期)2017-12-06 15:14:59

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20