對(duì)中職會(huì)計(jì)專業(yè)教材的幾點(diǎn)思考

2009-10-15 06:14:40彭移山

職業(yè)教育研究 2009年6期

多年以來(lái),中職學(xué)校會(huì)計(jì)專業(yè)的教材沒(méi)有多大革新,在編排上,仍然以會(huì)計(jì)制度或準(zhǔn)則加解釋為主,僅注重知識(shí)的傳授,不注重能力的培養(yǎng),與中職會(huì)計(jì)專業(yè)培養(yǎng)目標(biāo)的要求相距甚遠(yuǎn)。中職會(huì)計(jì)專業(yè)的教材建設(shè)必須為中職會(huì)計(jì)專業(yè)的市場(chǎng)定位及培養(yǎng)目標(biāo)服務(wù),并做到與時(shí)俱進(jìn)。筆者現(xiàn)根據(jù)自己多年的教學(xué)體會(huì),對(duì)中職會(huì)計(jì)專業(yè)的教材改革談幾點(diǎn)看法:

中職會(huì)計(jì)專業(yè)現(xiàn)有教材的理論體系不適應(yīng)

中職會(huì)計(jì)人才的市場(chǎng)定位,必須轉(zhuǎn)向《小企業(yè)會(huì)計(jì)制度》

目前,會(huì)計(jì)專業(yè)人才培養(yǎng)多層次并存,普通高校、高職、中職均設(shè)置會(huì)計(jì)專業(yè),其教材難度、深度、廣度各異,但理論體系卻幾乎完全相同。《企業(yè)會(huì)計(jì)制度》出臺(tái)后,普通高校、高職、中職的教材的理論體系轉(zhuǎn)向了《企業(yè)會(huì)計(jì)制度》,而《小企業(yè)會(huì)計(jì)制度》出臺(tái)后,這些學(xué)校會(huì)計(jì)專業(yè)教材的理論體系卻毫無(wú)反映;企業(yè)會(huì)計(jì)基本準(zhǔn)則和38項(xiàng)具體準(zhǔn)則發(fā)布以后,各校會(huì)計(jì)專業(yè)教材的理論體系又都轉(zhuǎn)向了企業(yè)會(huì)計(jì)準(zhǔn)則和38項(xiàng)具體準(zhǔn)則。中職學(xué)校這樣做適應(yīng)了會(huì)計(jì)改革新形勢(shì),本無(wú)可厚非,但這種轉(zhuǎn)向不能很好地適應(yīng)中職會(huì)計(jì)專業(yè)的市場(chǎng)定位及培養(yǎng)目標(biāo)。

中職會(huì)計(jì)專業(yè)現(xiàn)有教材是以《企業(yè)會(huì)計(jì)制度》為依據(jù)編寫(xiě)的,而《企業(yè)會(huì)計(jì)制度》是2000年12月29日由財(cái)政部發(fā)布的,自2001年1月1日起暫在上市公司執(zhí)行,2002年1月1日起又在外商投資企業(yè)執(zhí)行。但是,2007年1月1日起上市公司已不在執(zhí)行《企業(yè)會(huì)計(jì)制度》改為執(zhí)行新的《企業(yè)會(huì)計(jì)準(zhǔn)則》。新《企業(yè)會(huì)計(jì)準(zhǔn)則》的發(fā)布和實(shí)施并不意味著《企業(yè)會(huì)計(jì)制度》、《小企業(yè)會(huì)計(jì)制度》的禁用,它目前僅在上市公司執(zhí)行,鼓勵(lì)其他企業(yè)執(zhí)行。2004年4月27日財(cái)政部發(fā)布了《小企業(yè)會(huì)計(jì)制度》,自2005年1月1日起在我國(guó)境內(nèi)設(shè)立的“不對(duì)外籌集資金、經(jīng)營(yíng)規(guī)模較小的企業(yè)”實(shí)施。據(jù)國(guó)家有關(guān)部門(mén)的界定和統(tǒng)計(jì),小企業(yè)占我國(guó)企業(yè)總數(shù)的95%以上。最近幾年,從中職會(huì)計(jì)專業(yè)畢業(yè)生的就業(yè)情況看,大部分畢業(yè)生進(jìn)入的企業(yè)基本上也都是小企業(yè)。由此可見(jiàn),中職會(huì)計(jì)人才的就業(yè)市場(chǎng)應(yīng)定位于非上市公司的小企業(yè)。中職會(huì)計(jì)專業(yè)的教材不管是沿用原《企業(yè)會(huì)計(jì)制度》編寫(xiě)的,還是采用新《企業(yè)會(huì)計(jì)準(zhǔn)則》編寫(xiě)的,都不適應(yīng)中職會(huì)計(jì)人才的市場(chǎng)定位。因此,中職會(huì)計(jì)專業(yè)教材的理論體系必須轉(zhuǎn)向《小企業(yè)會(huì)計(jì)制度》。

中職會(huì)計(jì)專業(yè)現(xiàn)有教材的編排仍然以會(huì)計(jì)制度或準(zhǔn)則加解釋

為主,僅注重知識(shí)的傳授,與本專業(yè)的培養(yǎng)目標(biāo)要求相距甚遠(yuǎn)

以中職會(huì)計(jì)專業(yè)現(xiàn)有的《企業(yè)財(cái)務(wù)會(huì)計(jì)》教材為例,主要存在的問(wèn)題有:該教材注重理論,不重視實(shí)踐;前后各章節(jié)的案例、例題沒(méi)有以同一企業(yè)為背景;幾乎沒(méi)有涉及有關(guān)的會(huì)計(jì)單證;會(huì)計(jì)處理只注重會(huì)計(jì)分錄的編寫(xiě),沒(méi)有仿照會(huì)計(jì)工作的實(shí)際操作步驟及方法進(jìn)行講解;一些較新的會(huì)計(jì)業(yè)務(wù)沒(méi)有被補(bǔ)充進(jìn)來(lái),如醫(yī)保的會(huì)計(jì)處理等。這使學(xué)生覺(jué)得會(huì)計(jì)專業(yè)課理論性過(guò)強(qiáng)、抽象、枯燥無(wú)味、非常難學(xué),導(dǎo)致許多學(xué)生失去了學(xué)習(xí)的信心,喪失了學(xué)習(xí)的主動(dòng)性和積極性,也嚴(yán)重影響了中等職業(yè)學(xué)校會(huì)計(jì)專業(yè)培養(yǎng)目標(biāo)的實(shí)現(xiàn),使許多畢業(yè)生在校期間的專業(yè)技能得不到有效的訓(xùn)練,無(wú)法做到學(xué)以致用,無(wú)法找到會(huì)計(jì)崗位的相關(guān)工作。

以中職會(huì)計(jì)專業(yè)現(xiàn)有的《會(huì)計(jì)模擬實(shí)習(xí)》教材為例,教材大部分是以某一企業(yè)12月份的主要經(jīng)濟(jì)業(yè)務(wù)為例進(jìn)行編寫(xiě)的,即給出該企業(yè)的基本情況、企業(yè)的主要會(huì)計(jì)制度、12月份的總分類賬戶及有關(guān)明細(xì)賬的余額、用文字說(shuō)明12月份主要經(jīng)濟(jì)業(yè)務(wù)、每一筆經(jīng)濟(jì)業(yè)務(wù)所涉及的原始憑證、實(shí)習(xí)操作要求等。該教材存在的主要問(wèn)題有:仿真性差;原始憑證與實(shí)際工作中所用的相差較大;業(yè)務(wù)內(nèi)容先用文字說(shuō)明,脫離了工作實(shí)際;給出期初余額使得有些內(nèi)容學(xué)生得不到訓(xùn)練,如新創(chuàng)辦的企業(yè)如何建賬,這使得許多畢業(yè)生不敢去新創(chuàng)辦的企業(yè)從事財(cái)務(wù)工作,因?yàn)樾聞?chuàng)辦的企業(yè)一般沒(méi)有師傅帶,他們束手無(wú)策。另外,有一些單證已經(jīng)過(guò)時(shí),實(shí)際工作中已經(jīng)沒(méi)有了,如原有的稅收繳款書(shū)現(xiàn)已被電子報(bào)稅回單代替;另外,對(duì)有關(guān)單證及賬簿的填寫(xiě)該教材沒(méi)有按實(shí)際工作的要求進(jìn)行講解與示范,不利于中職學(xué)生學(xué)習(xí)。

中職會(huì)計(jì)專業(yè)教材的編寫(xiě)必須突出職業(yè)能力培養(yǎng),強(qiáng)化技能訓(xùn)練,注重實(shí)踐教學(xué)

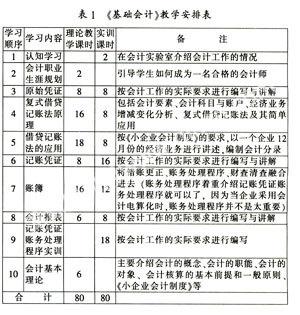

首先,必須根據(jù)中職會(huì)計(jì)專業(yè)學(xué)生的實(shí)際情況,將培養(yǎng)學(xué)生的會(huì)計(jì)職業(yè)技能貫穿于會(huì)計(jì)教學(xué)的全過(guò)程。要將理論教學(xué)與實(shí)訓(xùn)教學(xué)同步進(jìn)行,對(duì)原有教材的內(nèi)容、順序進(jìn)行改革,激發(fā)學(xué)生學(xué)習(xí)會(huì)計(jì)的熱情和興趣,讓學(xué)生覺(jué)得會(huì)計(jì)好學(xué),讓學(xué)生能夠掌握實(shí)際會(huì)計(jì)工作所應(yīng)具備的職業(yè)能力。以《基礎(chǔ)會(huì)計(jì)》為例,必須打破現(xiàn)有的教學(xué)模式及教學(xué)順序,將理論教學(xué)與實(shí)訓(xùn)教學(xué)同步進(jìn)行(詳見(jiàn)表1)。

這樣的教學(xué)順序安排,避免了學(xué)生一開(kāi)始學(xué)習(xí)會(huì)計(jì)就接觸那些枯燥無(wú)味的會(huì)計(jì)理論,失去學(xué)好會(huì)計(jì)的自信心。從原始憑證的填寫(xiě)開(kāi)始教學(xué),可以圍繞著會(huì)計(jì)工作三個(gè)主要環(huán)節(jié),按照實(shí)際工作的要求,循序漸進(jìn)地設(shè)置教學(xué)內(nèi)容,使各章節(jié)相互聯(lián)系、前后呼應(yīng)、從頭到尾統(tǒng)一使用同一個(gè)實(shí)訓(xùn)題。這樣讓學(xué)生邊學(xué)邊做,能激發(fā)學(xué)生學(xué)習(xí)會(huì)計(jì)的興趣,增強(qiáng)學(xué)生學(xué)好會(huì)計(jì)的自信心。

另外,《企業(yè)財(cái)務(wù)會(huì)計(jì)》的內(nèi)容也可以打破現(xiàn)有的教材體系,按小企業(yè)會(huì)計(jì)崗位的業(yè)務(wù)內(nèi)容進(jìn)行編寫(xiě),如按以下十個(gè)會(huì)計(jì)崗位進(jìn)行編寫(xiě):出納員、資本資金核算會(huì)計(jì)、材料核算會(huì)計(jì)、往來(lái)業(yè)務(wù)核算會(huì)計(jì)、工資核算會(huì)計(jì)、固定資產(chǎn)核算會(huì)計(jì)、成本費(fèi)用核算會(huì)計(jì)、財(cái)務(wù)成果核算會(huì)計(jì)、記賬員和財(cái)務(wù)報(bào)告會(huì)計(jì)。

其次,在教材的編寫(xiě)方法上,應(yīng)充分考慮中職會(huì)計(jì)專業(yè)學(xué)生的實(shí)際情況,經(jīng)濟(jì)業(yè)務(wù)必須仿照真實(shí)的會(huì)計(jì)案例,以原始憑證的形式來(lái)反映企業(yè)發(fā)生的主要經(jīng)濟(jì)業(yè)務(wù),并以實(shí)際工作的操作形式進(jìn)行講解,注重學(xué)生實(shí)際操作技能的培養(yǎng),提高學(xué)生的學(xué)習(xí)興趣,讓學(xué)生覺(jué)得會(huì)計(jì)好學(xué),學(xué)會(huì)計(jì)有用。例如,在《基礎(chǔ)會(huì)計(jì)》會(huì)計(jì)憑證、賬簿、會(huì)計(jì)報(bào)表這三部分的例題及實(shí)訓(xùn)題編寫(xiě)過(guò)程中,相關(guān)原始憑證應(yīng)盡可能做到與實(shí)際會(huì)計(jì)工作中的原始憑證相同,建議采用彩色印刷,記賬憑證、賬簿、報(bào)表也要與實(shí)際工作中使用的一致。資料的編寫(xiě)必須做到:以某一企業(yè)12月份所發(fā)生的主要經(jīng)濟(jì)業(yè)務(wù)為例,模擬會(huì)計(jì)工作情境設(shè)置一套前后連貫的實(shí)訓(xùn)題,讓學(xué)生邊學(xué)習(xí)邊實(shí)踐,完成會(huì)計(jì)工作三個(gè)主要環(huán)節(jié)的訓(xùn)練。會(huì)計(jì)工作的三個(gè)主要環(huán)節(jié),是指填制和審核會(huì)計(jì)憑證、登記會(huì)計(jì)賬簿、編制會(huì)計(jì)報(bào)表。讓學(xué)生對(duì)這三個(gè)主要環(huán)節(jié)進(jìn)行訓(xùn)練,不但可以調(diào)動(dòng)學(xué)生學(xué)習(xí)會(huì)計(jì)的興趣,還可以培養(yǎng)學(xué)生的動(dòng)手能力,掌握好會(huì)計(jì)的實(shí)際操作能力。由于會(huì)計(jì)處理的要求,在編寫(xiě)這些資料時(shí)要注意各個(gè)環(huán)節(jié)的資料必須前后一致、相互利用,也就是原始憑證的資料要用來(lái)編制記賬憑證,填制完的記賬憑證要用來(lái)登記有關(guān)賬簿,最后再根據(jù)賬簿資料編制會(huì)計(jì)報(bào)表。這樣,當(dāng)學(xué)生把會(huì)計(jì)工作的三個(gè)主要環(huán)節(jié)訓(xùn)練完以后,一個(gè)企業(yè)當(dāng)月的賬務(wù)處理也就完成了。在進(jìn)行例題講解及示范時(shí),還必須以實(shí)際工作的操作形式進(jìn)行講解,讓學(xué)生覺(jué)得會(huì)計(jì)好學(xué),并能在學(xué)習(xí)過(guò)程中掌握會(huì)計(jì)工作的實(shí)際操作技能。

再次,必須將經(jīng)濟(jì)體制改革中所出現(xiàn)的新的會(huì)計(jì)業(yè)務(wù)及時(shí)補(bǔ)充進(jìn)教材,并適時(shí)地對(duì)會(huì)計(jì)處理中已過(guò)時(shí)的單證進(jìn)行更新,做到與時(shí)俱進(jìn)。

總之,要將培養(yǎng)學(xué)生的會(huì)計(jì)職業(yè)技能貫穿于會(huì)計(jì)教學(xué)的全過(guò)程,將理論教學(xué)與實(shí)訓(xùn)教學(xué)同步進(jìn)行,以原始憑證的形式來(lái)反映企業(yè)發(fā)生的主要經(jīng)濟(jì)業(yè)務(wù),并以實(shí)際工作的操作形式進(jìn)行講解,讓學(xué)生能夠邊學(xué)邊練,與時(shí)俱進(jìn)。要結(jié)合當(dāng)前中職會(huì)計(jì)專業(yè)學(xué)生的實(shí)際情況編寫(xiě)教材,充分調(diào)動(dòng)學(xué)生學(xué)習(xí)的積極性,讓學(xué)生在學(xué)校就能真正掌握會(huì)計(jì)實(shí)際工作所要求的職業(yè)技能。

參考文獻(xiàn):

[1]李占英.淺談中等職業(yè)學(xué)校會(huì)計(jì)專業(yè)建設(shè)[J].商科教育.2007,(6).

[2]林冬梅.會(huì)計(jì)崗位實(shí)訓(xùn)[M].北京:北京電子工業(yè)出版社,2007.

[3]李小紅.中職財(cái)會(huì)專業(yè)改革發(fā)展思考[J].合作經(jīng)濟(jì)與科技,2008,(7).

[4]黃俊華.試論中等職業(yè)會(huì)計(jì)教育的創(chuàng)新[J].南方論刊,2008,(7).

作者簡(jiǎn)介:

彭移山(1966—),男,福建廈門(mén)人,廈門(mén)工商旅游學(xué)校高級(jí)講師,主要從事中等職業(yè)學(xué)校會(huì)計(jì)專業(yè)的專業(yè)課教學(xué)。

(本欄責(zé)任編輯:謝良才)

猜你喜歡

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年7期)2019-01-14 03:05:36

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年9期)2018-09-03 09:49:46

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

散文百家(2014年11期)2014-08-21 07:17:08

教育與職業(yè)(2014年10期)2014-04-17 19:01:05

對(duì)外經(jīng)貿(mào)(2014年1期)2014-03-20 13:58:19

集美大學(xué)學(xué)報(bào)(教育科學(xué)版)(2014年4期)2014-02-28 01:11:35

河南科技(2014年11期)2014-02-27 14:17:57

中國(guó)會(huì)計(jì)年鑒(2014年00期)2014-02-03 21:12:42

職業(yè)教育研究(2011年6期)2011-03-25 10:36:20