完全成本法與變動成本法的比較分析

2010-07-11 08:09:22巴君君

中國鄉鎮企業會計 2010年7期

巴君君

變動成本法是指在組織常規的產品成本計算過程中,以成本形態分析為前提,在計算產品成本時只包括產品生產過程中所消耗的直接材料、直接人工和變動制造費用即變動生產成本,而把固定制造費用即固定生產成本以及非生產成本全部作為期間成本的產品計算方法。

與變動成本法相對的傳統的成本計算方法是在產計算產品成本和存貨成本時,把一定時期發生的直接材料、直接人工和全部制造費用(包括變動制造費用和固定制造費用)都包括在內的方法,稱為“完全成本法”。

變動成本法和完全成本法的基本差異在于對固定制造費用的處理不同。在完全成本法下,固定制造費用成本包括在產品存貨中,當產品完工之后,這些成本轉入產品成本,只有當這些產品銷售后,這些成本才轉入利潤表銷售成本中。在變動成下,固定制造費用成本被認為是期間成本直接轉入利潤表。

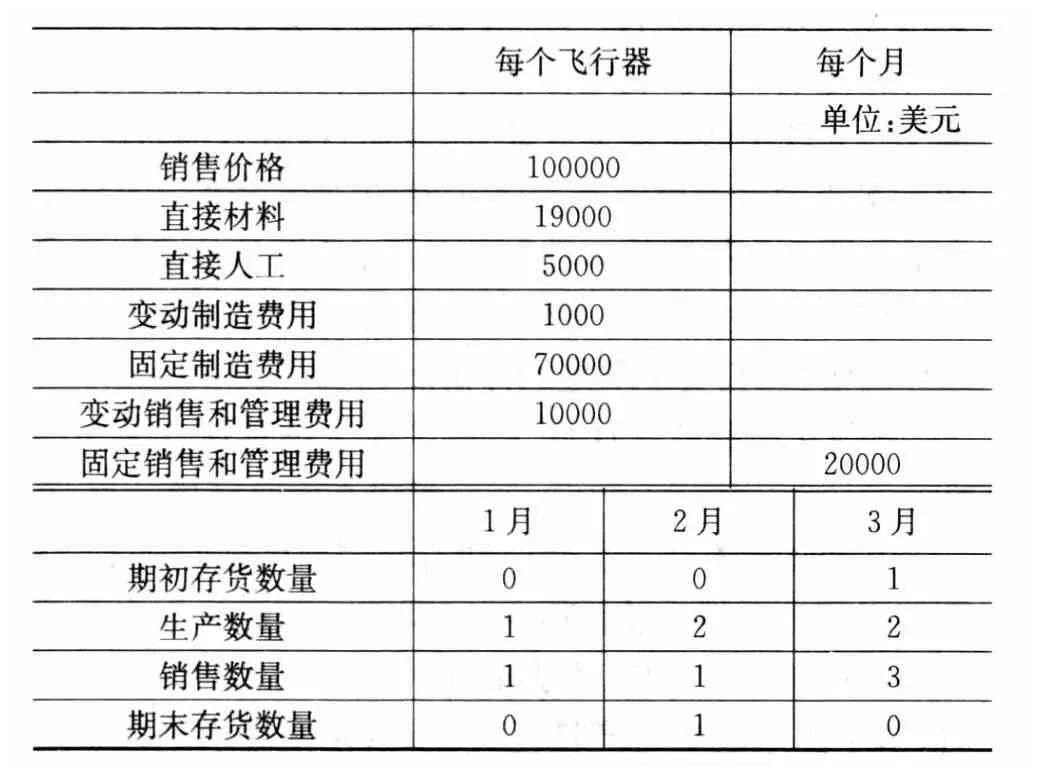

為了說明變動成本法和完全成本法的差異,我們以Weber Light Aircraft為例,該公司生產輕型娛樂飛行器。公司經營情況如下:

?

我們首先建立公司1月、2月和3月的完全成本法下的利潤表。然后我們使用變動成本法確定相同月份公司的凈經營收益。

一、完全成本法下的利潤表

編制公司1月、2月和3月的完全成本法利潤表,我們需要確定公司每月的單位產品成本、銷售成本和銷售及管理費用。公司完全成本法下單位產品成本計算如下:

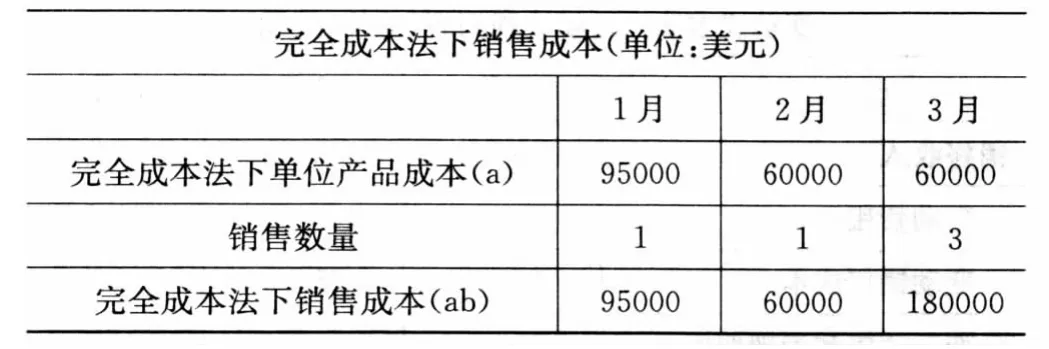

考慮到單位生產成本,在完全成本法下每月銷售成本確定如下:

?

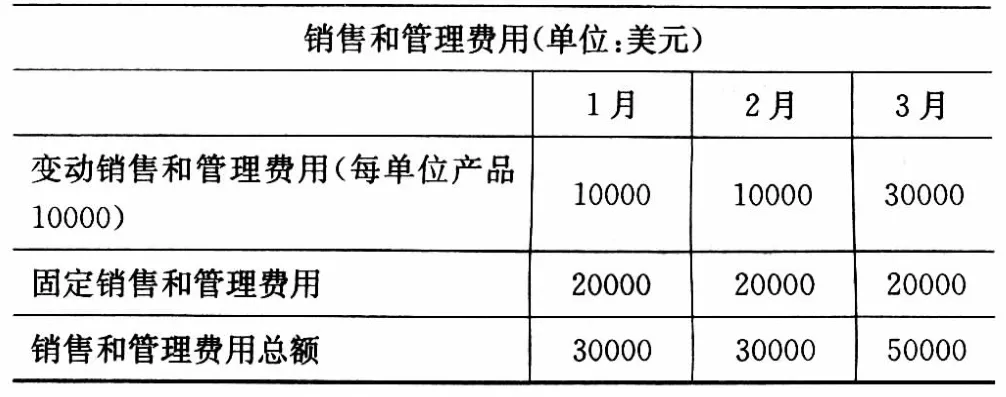

3月份銷售商品中的1件是2月份生產的。因為2月份和3月份的單位生產成本都是60000美元,3月份的銷售成本為單位生產成本60000美元乘以3,即180000美元。公司的銷售和管理費用如下:

?

將所有信息綜合,完全成本法利潤表如下:

?

注意,即使1月和2月的銷售相同,成本結構也會發生變化,在完全成本法下2月的凈經營收益高于1月份35000美元。

二、變動成本法下的利潤表

在變動成本法下,產品成本主要有變動生產成本組成。在Weber Light Aircraft,每單位變動生產成本為25000美元(直接材料19000+直接人工5000+變動制造成本1000)。

因為每個飛行器的變動生產成本為25000美元,變動成本法下銷售成本簡單計算如下:

?

銷售和管理費用大約等于使用完全成本法下報告的數量。唯一的差異在于這些成本如何列示在利潤表上。變動成本法的1月、2月和3月的利潤表如下:

?

可以看出,1月份凈經營收益相同,但在另外2個月中則不同。差異存在的原因在完全成本法下一些固定制造費用資本化為存貨成本(如包含在生產成本中)而不是列為利潤表上的當期費用。如果當期存貨增加,在完全成本法當期的一些固定制造費用會遞延到期末存貨中。例如,2月生產2個飛行器,每個固定制造費用成本為35000美元(70000÷2)。因為只銷售一個,35000美元的固定制造費用在完全成本法下的利潤表上列示為銷售成本,但資產負債表上35000美元作為產成品存貨中的一部分。相反,在變動成本法下,固定制造費用70000美元在利潤表上列為當期費用。因此,在2月完全成本法下凈經營收益比變動成本法下高35000美元。這個情況與3月份正好相反,3月份只生產2個飛行器但銷售了3個飛行器。在3月,在完全成本法下,105000美元的固定制造費用包含在銷售成本中(2月生產3月銷售的為35000美元,3月生產和銷售的2個飛行器每個成本35000美元),但在變動成本法下只有70000美元被確認為期間費用。因此,在完全成本法下3月的凈經營收益要比變動成本法下低35000美元。

變動成本法的誕生,突破了傳統的狹隘的成本觀點,為強化企業的內部經營管理、提高經濟效益開創了新路。變動成本法主要存在以下幾個方面的優點:

1.符合“收益與費用相配比”的會計原則

變動成本法將制造成本中的變動制造成本費用計入產品成本,將其中已銷售部分作為當期費用和當期收入直接配比,而把未銷售出去的產品轉作存貨,以便于未來的收入配比。制造成本中的固定部分與產品生產沒有直接聯系,它是為保持企業生產經營能力而發生的成本,隨時間的消逝而消逝,把這部分成本在發生的當期作為期間費用。這樣做,完全符合“收益與費用相配比”的會計原則,因而用變動成本法計算出的稅前凈利潤較之完全成本下法更真實、準確。

2.有利于企業正確進行短期決策

企業的短期決策通常最關心的是成本、產量、利潤之間的依存和消長關系,而變動成本法正好能提供這些信息。可以幫助管理當局預測前景、規劃未來,并正確地進行短期經營決策。

3.有利于進行成本控制和業績評價

變動成本法的單位產品成本中只包含變動制造成本,不包含股東制造成本。因此,每種產品的成本高低可以客觀地反映該產品的成本控制情況,而不受固定制造費用分配方式的影響。另外,變動成本法便于進行企業內部的業績評價。制定標準成本和反映預算、考核執行情況,兌現獎懲是加強企業管理的一種有效的做法,變動成本法為這一做法提供了正確的思路和恰當的操作方法。既可以提高成本控制的效果,又便于考核各部門的可控成本,對各有關責任單位履行經管責任的工作業績作出恰當的、實事求是的評價。

4.簡化產品成本計算,提高了成本核算信息的客觀性

在變動成本法下,固定制造費用列作期間成本,全額從當期的貢獻毛益總額中一筆扣除,因此省去了固定制造費用的分攤工作,大大簡化了產品成本的計算。同時,由于固定成本與產量無關,所以在把固定制造費用直接分配到產品成本中時,無論采取哪一種分配標準都是不恰當的。用變動成本法就不再對固定制造費用進行分配,這又大大提高了成本核算信息的客觀性。

但由于完全成本法和變動成本法的優缺點是相對而言的,并且各自都有一定的局限性,無法滿足企業需求。因此把兩種成本方法有機地加以整合,通過“單軌制”和“雙軌制”兩種辦法使得企業能同時滿足對內、外兩方面的需要。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國化妝品(2003年6期)2003-04-29 00:00:00