分期收款銷售商品收入的財稅處理差異及納稅調整例析

2010-07-13 08:45:38蘇強

中國鄉鎮企業會計 2010年8期

蘇 強

一、分期收款銷售商品收入的會計處理

會計處理上,由于分期收款方式銷售貨物應收合同或協議價款的收取采用遞延方式,其實質上具有融資性質,應按照應收合同或協議價款的公允價確定銷售商品收入金額,應收合同或協議價款與其公允價的差額,應當在合同或協議期間內采用實際利率法進行攤銷,計入財務費用。

二、分期收款銷售商品收入的稅務處理及納稅調整

稅務處理上,《企業所得稅法實施條例》規定,以分期收款方式銷售貨物的,按照合同約定的收款日期確認收入的實現。對分期收款方式銷售貨物的,按照合同或協議約定的金額確認銷售收入金額。稅法按照合同約定的收款日期確認收入實現,近似于收付發生制,由此產生的財稅差異應作納稅調整。

三、分期收款銷售商品收入的財稅處理差異例析

由于企業分期收款方式銷售貨物時,會計準則與稅法在收入、成本和損益確認等方面存在差異。按照《企業會計準則第18號——所得稅》規定,會計期末,應分別確認遞延所得稅資產和遞延所得稅負債。

例:2007年12月31日,甲公司采用分期收款方式向乙公司銷售一套大型設備,合同約定的銷售價格為1800萬元,分3次于2008至2010年每年12月31日等額收取。該大型設備成本為1260萬元。在現銷方式下其銷售價格為1300萬元。假定甲司發出商品時開出增值稅專用發票,并于當天收到增值稅額306萬元。每年利潤總額為10000萬元,除上述事項外,不存在其他納稅調整事項。

?

根據本例的資料,甲公司應當確認的銷售商品收入1300萬元,根據下列公式:

未來三年收款額的現值=現銷方式下應收金額,可以得出:600×(P/A,r,3)+306=1300+306=1606(萬元),用插值法計算折現率為r=10%。每期計入財務費用的金額如表所示。

根據上表的計算結果,甲公司各期財稅處理如下:

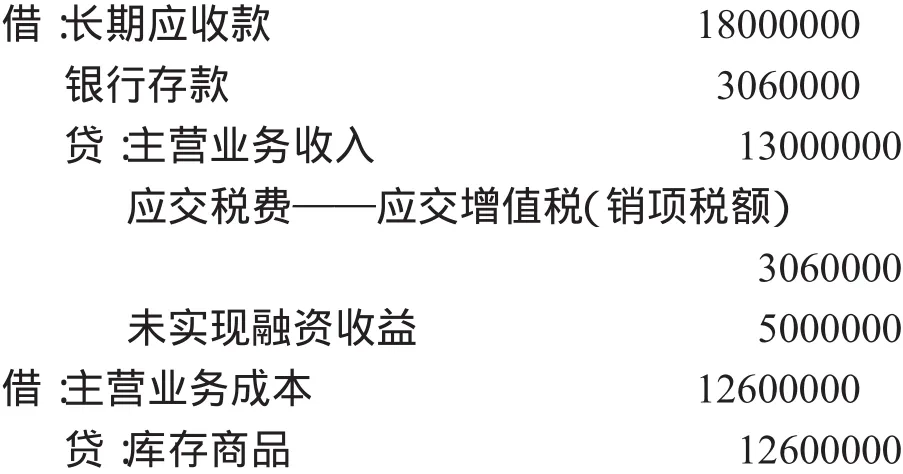

(1)2007年12月31日

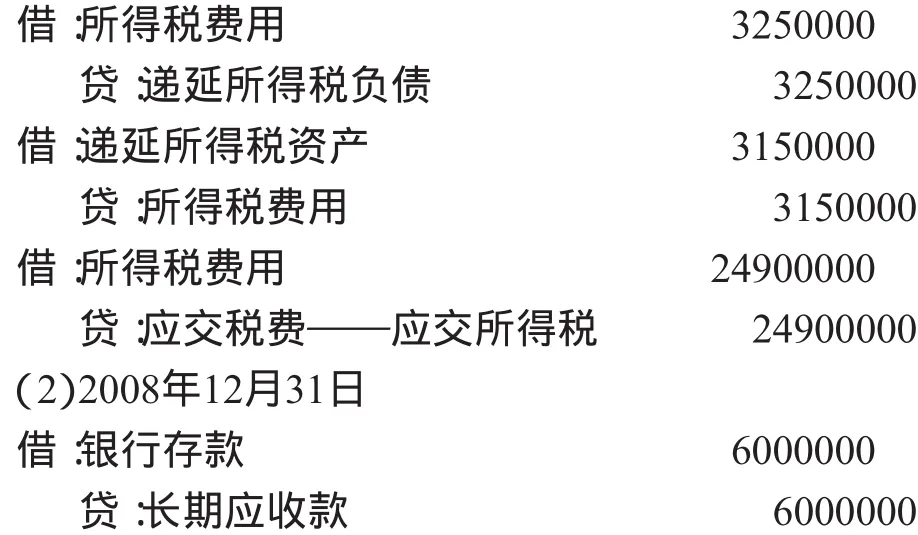

稅務處理:2007年底,并未滿足企業所得稅法確認計稅收入的條件,即長期應收款的計稅基礎為0萬元,賬面價值為1800-500=1300萬元,其賬面價值大于其計稅基礎,形成應納稅暫時性差異1300萬元,確認遞延所得稅負債1300×25%=325萬元。由于稅法不確認計稅收入和計稅成本,存貨計稅基礎為1260萬元,賬面價值為0,形成可抵扣暫時性差異1260萬元,確認遞延所得稅資產1260×25%=315萬元。2007年底,應納稅所得額=10000-1300+1260=9960萬元,應交所得稅=9960×25%=2490萬元。

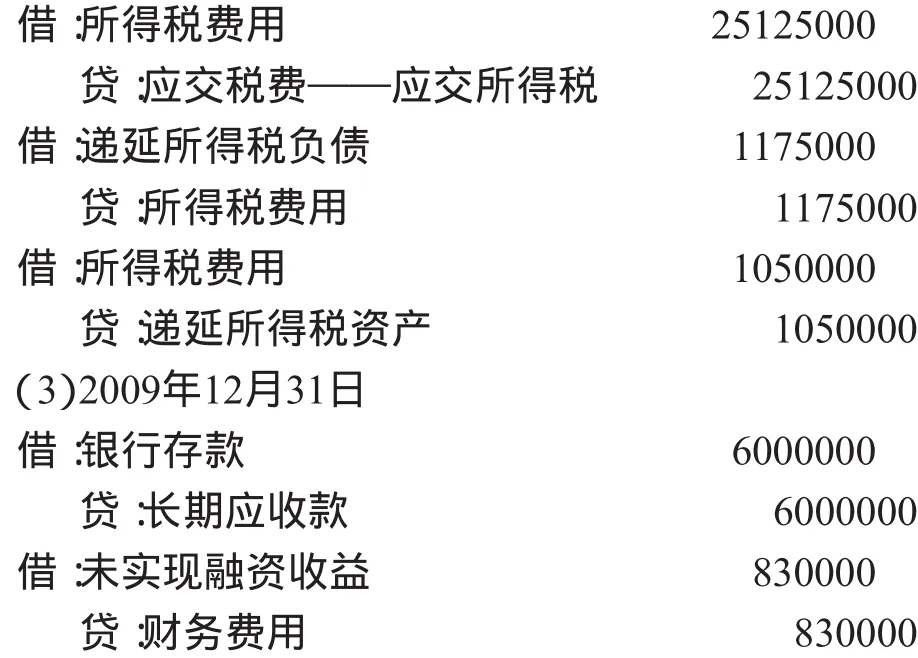

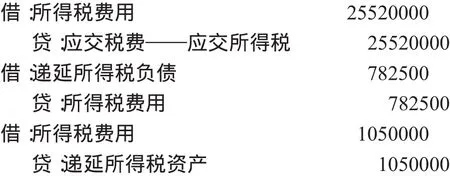

同理,即轉回遞延所得稅負債470×25%=117.5萬元,轉回遞延所得稅資產420×25%=105萬元。應納稅所得額=10000+470-420=10050萬元,應交所得稅=10050×25%=2512.5萬元。

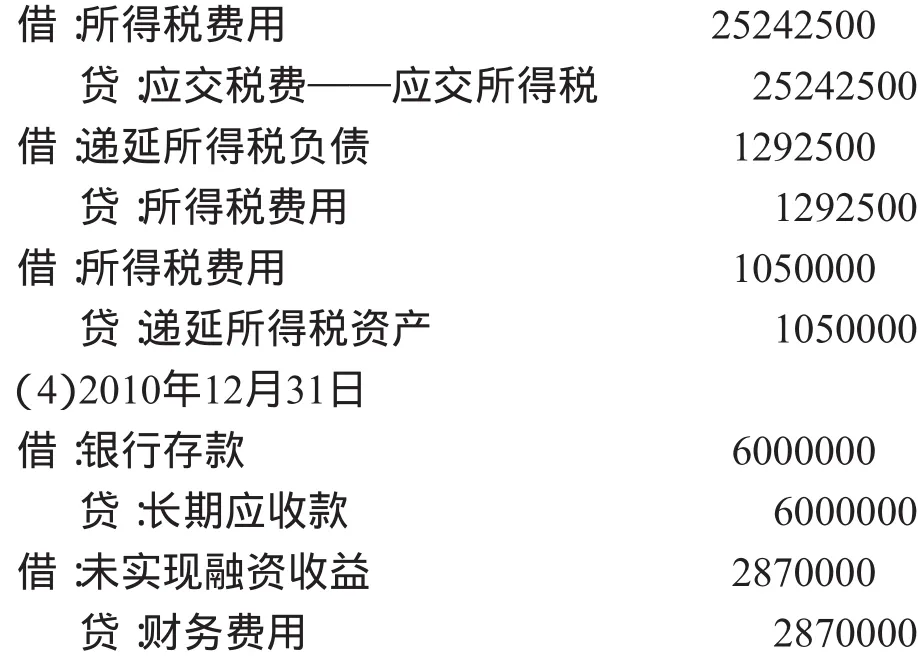

同理,即轉回遞延所得稅負債517×25%=129.25萬元,轉回遞延所得稅資產420×25%=105萬元。應納稅所得額=10000+517-420=10097萬元,應交所得稅=10097×25%=2524.25萬元。

同理,即轉回遞延所得稅負債313×25%=78.25萬元,轉回遞延所得稅資產420×25%=105萬元。應納稅所得額=10000+313-105=10208萬元,應交所得稅=10208×25%=2552萬元。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00