金融危機影響下上市浙企財務表現的實證分析

2011-07-11 08:09:28王殊

中國鄉鎮企業會計 2011年11期

王 殊

由美國次貸危機引發的金融海嘯席卷了全球,在世界經濟緊密聯系的今天,作為全球最大的發展中國家中國,也受到了巨大沖擊,對國內企業的發展形勢和方向造成了重大而深遠的影響。浙江作為經濟強省,全國經濟發展的前行者,面對此次國際金融危機的深遠影響,經濟運行也經歷了急速探底,緩慢回升的過程,企業財務狀況是一個企業賴以生存的物質基礎,也是謀求未來發展的根本,本文力圖通過實證的方式剖析浙企上市公司財務狀況,從財務管理的角度來揭示本輪危機中浙企財務結構的變化趨勢,來分析本輪金融危機對浙企帶來的影響。

一、危機與應對

(一)金融危機下浙江經濟現狀

本次由07年美國次貸危機引發的全球性的金融危機對我國最直接的影響就是造成出口需求銳減,作為外向型經濟大省浙江更是受到了巨大沖擊,據統計危機最深重的2008年底至2009年初期間,浙江工業增長顯現自由落體式的驟降,經濟危機沖擊影響從出口為主行業向內需為主行業蔓延,從下游行業向上游行業傳導,整個工業均受到嚴峻的宏觀經濟大環境的深刻洗禮。至09年下半年開始,浙江經濟開始有了明顯復蘇跡象,包括庫存、投資等一系列積極指標開始回升,金融海嘯帶來的短期的恐慌性、破壞式的沖擊已告一段落,而其對浙江經濟長期性的影響和變革也剛剛開始。

(二)浙江經濟應對危機的積極舉措

為應對出口疲軟帶來的需求不足和生產力過剩的問題,浙江按照中央的正確部署,積極開展自救,“保增、促調、維穩”成為關鍵詞,通過加大對公共領域的投資力度,調動國內市場的需求潛力等舉措,浙江經濟在經歷罕見低谷后,開始進行戰略調整、升級。

二、實證分析

(一)樣本選取與分類說明

浙江上市公司作為浙企發展的龍頭,無論在企業規模上,還是行業影響力上都具有很強的代表性,且擁有較為公開、客觀的財務數據可供使用,為此本文選取了126家在滬深主板上市的浙江企業中的69家作為分析樣本,這些企業的特點在于上市都早于危機產生的2006年,大部分有10年以上的上市經歷,財務報表數據披露會相對平穩、客觀,利于排除報表作假等不利因素,同時選取企業主要分布浙江傳統強勢行業中,剔除部分公共事業類企業,以更加清楚的突出浙企傳統經濟在此輪金融危機中的財務趨勢。樣本分類按行業分類(主要根據ICB行業劃分標準),把這66家上市公司分為10大行業。本文假設所有樣本企業無論采取何種經營方式和投資策略都是為了達到公司利益最大化,故而諸如主輔業并存、企業并購、拆分等行為如無特殊說明都屬于公司的經營策略,不會對數據比較分析的口徑造成影響。財務數據采集基本來源于公共網絡資源。本文參考相關資料和歷史事件發生時點,重點分析了時間點2006年(危機發生前)、2008年(危機爆發時)以及2010年(國際經濟環境完全處于危機影響下),這些年份的財務報表數據,通過對公司盈利狀況、資產負債比例構成、存貨變化及現金流狀況等財務指標與數據的縱向分析,研究危機前后對企業資本結構,財務狀況乃至財務管理上的影響,同時橫向比較浙企各傳統產業在危機中所表現出來的趨勢,來分析各行業在經濟相對不景氣時的差異和特點。

(二)實證分析

企業盈利能力是一個企業能否健康成長的關鍵性因素,而每股收益這一指標能夠無差別體現上市公司每一份股份所包含的既得利益,下表數據是按行業劃分的66家上市浙企在金融危機沖擊的前期時點2006年,高潮時點2008年及普遍影響時點2010年的每股收益情況。

注:各企業詳細數據見附表。

由此可知,總體上此次金融海嘯的確給浙企帶來了沖擊,從2006年-2008年,浙企總體盈利能力幾乎停滯不前,到2008年以后才恢復到快速增長軌道上來。具體分析來看,10個行業中有6個行業在危機最為迅猛的2008年起其字面上的經營業績遭到了重創,尤其是服裝、商貿等輕工產業,這些行業無一不是浙江外向型經濟的支柱產業,在美國金融泡沫破滅,國際需求銳減的直接影響下,對其盈利能力的打擊是顯而易見的,相反地一些依托國內需求,或受益于全球通貨膨脹的產業則相對較為堅挺,甚至于像醫藥行業受益于國內醫改及國際醫藥市場拓寬、部分醫藥品價格上漲的影響,還大幅提升了業績。

在危機爆發以來,我國的政策應對也在積極出臺,危機前期主要是通過放寬貨幣政策,擴大投資、拉動內需等宏觀手段進行調控,考慮到一般情況下,宏觀政策發揮作用有1至2年的滯后期,故而在2008年后期開始,工業機械、建材等投資拉動型產業開始獲取政策紅利,同樣的,受益于轉型升級等政策的支撐,通信等高科技行業也開始扭虧為盈,貨幣輸血效應顯現。

企業資本結構趨勢分析。資本結構反映了企業在一定經營期間企業財務穩定性和財務杠桿程度高低狀況,傳統分類包括保守型、中庸型及激進型三類,負債比例越高,經營風險越大,收益越高,通過分析樣本企業資產負債率狀況,揭示其2006年—2008年—2010年間的資產負債率趨勢和均值情況,表式分析如下:

表一

從2006年到2010年三年樣本企業資產負債均值來看,大部分企業采取了較為保守的財務思路,資產負債率均值超過70%的企業僅占總樣本的一成多,絕大部分企業都保持在30—70%的區間內。逐期分析發現,在危機初期到逐步加深期間(2006—2008年),大部分行業企業資產負債情況變動趨勢不明顯,上升下降趨勢互現,相對地,百貨商貿及耐用消費品行業的資產負債率已基本趨向下降,結合每股收益及凈資產收益率情況,該類行業已出現利潤下滑,銷量承壓的特征,財務管理偏向保守,舉債擴張式經營的預期下降。在危機深化期(2008—2010年),部分行業中具有生產優勢的企業,在擴大投資,促進消費的背景下,面對寬松的量化貨幣政策,開始急劇提升負責比例,擴大產能,搶占市場占有率,還有部分業績優良的企業,如浙江醫藥等企業則依靠融資擴股來實現資本擴張,其資產負債率反而出現了急劇下降,在這波國際金融危機大背景下,國內政策積極導向的小背景下,使業績優良的企業獲得了開拓國內外市場所需的資金,而部分業績平庸的企業其資產負債率幾無變化,部分業績虧損的上市公司如ST波導等的資產負債率呈明顯下降趨勢,似乎說明其已缺失應有的利潤增長點,無法吸引銀行及股權投資者的眼球,企業資本結構出現明顯調整。當然,企業資本結構的變化是多種復雜因素相互影響下的產物,以上分析只是對部分趨勢特征結合國內外環境做出的合理性論證,不排除有企業個體差異及暫時性經營行為造成的企業資本結構變化。

企業存貨數量變化分析。保持適度合理的存貨是企業正常經營的必要條件,存貨持有量過多會積壓資金,造成浪費,過少又可能導致生產經營中斷,造成損失。一般情況下,企業每年都存貨總量總保持在一個穩定的區域內,但在國際經濟環境發生變化時,受外部供銷環境的變化,企業的原材料采購量及成品銷售量必然受到直接影響,進而引起存貨總量。

存貨方面,除了個別企業外,到2010年存貨量均比基期2006年有所增長,值得關注的是,在2008年時點上,所有樣本企業的存貨量出現了明顯上升,再結合按照銷售收入計取的存貨周轉率情況,有9家企業在2008年時點上出現存貨周轉率增大,存貨周轉天數增多的現象,說明這9家企業出現一定程度的產品滯銷情況,這些企業主要分布在商貿業、服裝業等出口依賴度高的行業當中,相對而言,像制藥類企業海正藥業、化工類企業升華拜克雖然存貨量有小幅增長,但其銷量增長更甚,未受到大的沖擊。到了2010年,各行業企業基本上都開始消化庫存,存貨周轉率都有不同程度的下降,產銷情況趨于穩定。

企業經營現金流量變化分析。企業現金流量情況與企業生命周期存在密切關系,企業現金流量分為經營活動現金流量、投資現金流量以及籌資現金流量三類,由于企業生存發展主要維系于經營活動現金流量的健康度,因此本文著重分析06-10年期間企業經營現金流量內部結構階段特征。

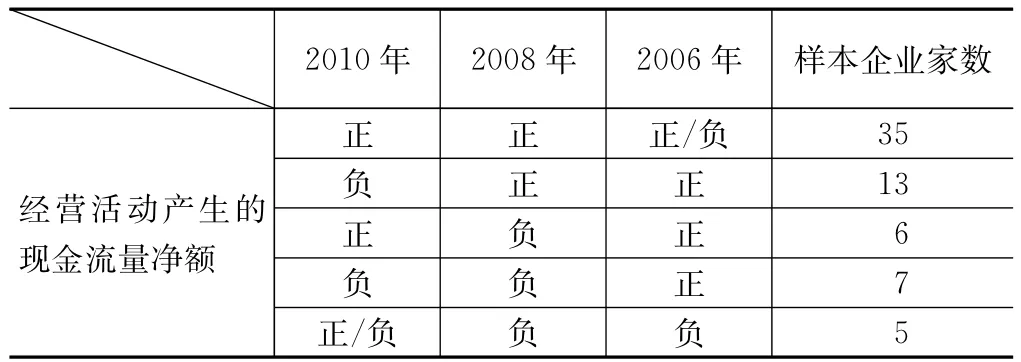

一般情況下,處于穩定期正常經營的企業其經營現金凈流量應為正值,所選取的樣本企業均屬于主板上市公司,因此其現金流應處于穩定期的正值,按照上表統計發現35家樣本企業經營現金流量基本穩定,另有5家企業由于其本身經營狀況較差,其經營現金流趨于負值,以上40家企業受金融危機影響造成現金流異常的相關性較弱,為此對剩余的26家企業進行經營現金流量內部結構分析,構成經營現金凈流量的內容主要包括兩個部分,一是經營活動現金流入,二是經營活動現金流出,經營活動現金流出又主要包括購買商品、接受勞務支付的現金及其他與經營有關的現金支出。

表二

企業經營活動現金流量趨勢狀況有以下特點:08—10年期間,經營現金凈流量持續負值(正-負-負)的企業其經營活動現金流入量與購買商品、接受勞務支付的現金流出量都出現了明顯的縮量;08—10年期間,經營現金凈流量由正值轉為負值(正-正-負)的企業其經營活動現金流入量下降的同時,購買商品、接受勞務支付的現金流出量不對稱地急劇上升;08—10年期間,經營現金凈流量由負值轉為正值(正-負-正)的企業其經營活動現金流入量相對于購買商品、接受勞務支付的現金流出量出現了快速增長。這些特點表明,在銷售量未出現明顯下降的前提下,企業銷售收入現金回籠比例下降,應收賬款增多,對應地,原材料采購端的應付賬款也明顯增多,而部分企業在08—10年期間購買商品、接受勞務支付的現金流出量不對稱地急劇上升的現象,不論其是出于降低采購成本,還是準備擴張產量的目的,都將降低企業經營現金凈流量,增加即期的財務支付風險,降低企業防范未知風險的能力。

三、結論

綜合分析上市浙企在金融危機影響下資本結構、存貨狀況、盈利能力及經營現金流狀況,本文得出以下結論:

1.上市浙企在資本構成上仍處于低債務水平,融資偏好更偏向融資成本相對降低,風險小的股權市場,如何保持更佳的債務比例,提升企業價值有待探索。

2.上市浙企具有較強的盈利能力,在出口訂單銳減,全球經濟不景氣的背景下,能依托政策契機,及時轉變經營策略,盈利能力復蘇較快,但在貨幣流動量又將收緊的政策下,如何繼續保持發展勢頭仍需考驗。

3.多數上市浙企存貨狀況雖出現波動,但仍處于可控范圍,業績一般的浙企在經歷了庫存快速上漲的時期后均保持了一個相對穩定的存貨量,并有進一步消化庫存的趨勢。

4.部分上市浙企現金流異常,在金融危機背景下,為保持銷量,出現了較多的應收款項,要預防財務支付風險。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

長春師范大學學報(2014年8期)2014-07-01 23:28:08

河南科技(2014年23期)2014-02-27 14:19:12

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10