控股股東代理行為財務指標監測體系的構建

2011-12-24 07:54:42宋力,李澤

沈陽工業大學學報(社會科學版) 2011年2期

關鍵詞:周轉率

宋 力, 李 澤

(沈陽工業大學 管理學院, 沈陽 110870)

由于歷史原因,我國的上市公司股權比較集中。在這樣的市場環境下,控股股東具有相對甚至絕對控股權,原先股權分散結構下投資者和經理人之間的代理問題變得不那么重要,而控股股東與外部投資者之間的代理問題成為公司治理過程中面臨的主要問題,控股股東對中小股東的危害遠高于投資者與經理人之間的矛盾,所以對如何防范控股股東代理行為進行研究就顯得尤為重要。

國內外很多學者對控股股東代理行為進行了較為系統的研究,主要分為以下兩個方面:其一是控股股東代理行為與公司治理的關系研究。研究發現,控股股東代理行為與公司治理存在密切的關系,而公司治理又與董事會構成、監事會特征、股權結構、高管人員變更情況密切相關。Beasley(1996)發現存在控股股東代理行為的公司其內部董事顯著多于正常企業[1]。黃世忠、易廣輝(2007)等對控股股東代理行為進行了實證分析,發現股權集中度越高的公司越容易出現控股股東代理行為[2-4]。陳國欣(2006)研究認為,控股股東代理行為與公司股權結構、董事會、監事會特征和高層管理者的變更情況密切相關[5]。其二是控股股東代理行為與公司財務狀況的關系研究。研究發現,出現控股股東代理行為時,公司的財務狀況較往年有異常變化。Beneish(1997)發現公司財務狀況的異常變動可以識別管理層的股票交易行為,進而識別出控股股東的代理行為[6]。Summers和Sweeney(1995)研究了企業內部交易和控股股東代理行為的關系,結果表明控股股東通過影響企業內部交易量以操縱盈余、改變財務狀況,進而對中小股東的利益實施侵害[7]。

綜上所述,國內外大量學者從公司治理和財務狀況兩個方面對控股股東的代理行為進行了較為全面的研究,但對控股股東代理行為與具體財務指標之間的關系涉獵較少。本文從監管層角度出發,深入研究控股股東代理行為與財務指標之間的關系,透過現象看本質,將多個對控股股東代理行為反應敏感的財務指標結合起來用以構建控股股東代理行為財務指標監測體系,從而判斷公司是否存在控股股東代理行為,進而提高監管層的監管能力。

一、控股股東代理行為對上市公司財務狀況的影響

在多數國家的上市公司里,控股股東的代理行為主要表現為占用上市公司資金,不正當關聯交易、操縱盈余、貸款擔保、信息不對稱等多種形式,而上述行為發生時不但侵害了中小股東的利益,還會對其公司的財務狀況造成一定的影響。我國控股股東代理行為對公司財務狀況的影響主要表現為3個方面。

1. 侵占上市公司資金對財務狀況的影響

侵占上市公司資金是控股股東代理行為中最為常見的方式,而侵占上市公司資金必然會對公司的財務狀況產生較大的影響。如果控股股東存在侵占公司資金的現象,那么該公司的資金周轉狀況就會變差,資金的利用效率就會降低。而總資產周轉率可以用來分析企業全部資產的使用效率和資金的周轉狀況,這樣就可以看出控股股東是否侵占了上市公司資金。如果企業總資產周轉率高,說明控股股東運用全部資產進行經營的成果好、效率高,但如果此時其他反映企業經營業績的指標出現異常,那么控股股東就有可能隱藏收入、占用上市公司資金;反之,如果企業總資產周轉率不高,說明企業運用全部資產經營的成果不好、效率不高,但如果此時其他反映經營業績的指標出現異常,那么企業的利潤就有可能存在問題。

2. 不正當關聯交易對財務狀況的影響

不正當關聯交易也是控股股東代理行為的重要表現之一,而公司的財務狀況會隨著該公司的不正當關聯交易產生變化。上市公司控股股東進行大量不正當關聯交易時,會對企業的負債、往來款項等造成較大影響,進而會導致其財務報表中資產負債率、速動比率、應收賬款周轉率等財務指標的異常變動,因此,可以用這些指標考察企業的關聯交易程度。如果負債比率的變化可能導致部分債務契約的違約或者未來借款風險的增加,則控股股東可能通過關聯交易來改善其負債比率。應收賬款周轉率反映了企業應收賬款流動程度的大小及應收賬款管理效率的高低,該指標值越高,意味著應收賬款的收回速度越快;否則,企業的營運資金會過多地呆滯在應收賬款上,影響資金的正常周轉。所以,可以用應收賬款周轉率考察控股股東是否存在大量的非正常關聯交易。

3. 操縱盈余對財務狀況的影響

現階段研究發現,很多公司其控股股東代理行為更多地表現為操縱盈余[8],而操縱盈余對公司財務狀況的影響最為顯著。例如:如果控股股東操縱收入以實現其斂財的目的,就會造成企業收入大幅度增長,產生異常波動,這時可以用凈利潤率、營業利潤增長率和凈資產收益率來考察該公司控股股東的代理行為;又如控股股東若存在虛構的收入操縱盈余,則沒有相應的存貨相配比,那么存貨周轉率這個指標就會異常,所以,存貨周轉率可以用來考察控股股東的代理行為;再如若控股股東操縱流動資產、虛假銷售、提前確認收入無法取得現金或不恰當地將經營費用資本化,都會使得資產的質量下降[9-12],所以,資產質量指數、應收賬款凈額/流動資產、存貨凈額/流動資產和銷售毛利率可以用來考察控股股東的代理行為;還有許多控股股東利用投資收益、營業外收益等“線下項目”進行斂財,此時營業利潤/利潤總額會出現異常變動;最后,由于多數控股股東代理行為的目的是虛增凈利潤,而經營性現金凈流量被操縱的可能性較低,因此經營現金凈流量/凈利潤和經營現金凈流量/主營業務收入會受控股股東代理行為影響發生較大變動[13-15]。

綜上所述,當控股股東和中小股東之間存在著利益沖突時,控股股東經常會利用其控股地位采取諸如占用上市公司資金、不正當關聯交易、操縱盈余等手段侵害中小股東利益,以實現自身利益的最大化,而他們在利用這些手段侵占中小股東利益時會造成資產負債率、速動比率、凈利潤率、營業利潤增長率、凈資產收益率、總資產周轉率、存貨周轉率、應收賬款周轉率、應收賬款占有率、存貨凈額/流動資產、資產質量指數、營業利潤/利潤總額、毛利率、經營現金凈流量/凈利潤、經營現金凈流量/主營業務收入等財務指標的異常變動,所以,可以通過觀察以上財務指標的異常變動來考察上市公司的控股股東代理行為。

二、控股股東代理行為的監測指標設計

本文結合我國的實際情況,選取2005—2009年因控股股東代理行為被中國證監會公開譴責及處罰的75家上市公司為研究樣本,并按1∶1的比例選出在該期間未發生上述違規現象的75家正常上市公司作為配對樣本,從控股股東侵占上市公司資金、不正當關聯交易和操縱盈余3個方面探討對公司財務狀況的影響。根據前文的分析,共選取15個財務指標,并對這15個財務指標進行顯著性分析,確定最終的控股股東代理行為監測指標體系。

1. 樣本選取及數據來源

由于非上市公司財務報告獲取有很大的難度,因此,本文選擇了我國在2005年1月1日至2009年12月31日期間因發生控股股東代理行為被中國證監會公開譴責及處罰的上市公司作為研究樣本。根據深、滬兩市的報道,并考慮到數據的可獲得性,選出發生控股股東代理行為并被中國證監會公開譴責及處罰的上市公司75家。為了更好地研究樣本的特征,本文同時按照1∶1的比例在未發生上述現象的上市公司中隨機選出了75家正常公司作為配對樣本。本文研究所用的數據均來源于色諾芬數據庫。

2. 監測指標選取原則

本文的監測指標選取遵循以下3個原則:第一為靈敏性原則。財務監測指標的靈敏性是決定監管上市公司控股股東代理行為準確率的重要前提之一,靈敏的監測指標可以對上市公司控股股東侵害中小股東利益的行為作出迅速的反應,從而為正確分析、確定代理行為提供依據。第二為代表性原則。選取的財務監測指標應該具有較強代表性,從而減少工作量、降低誤差、提高監管效果。第三為可操作性原則。控股股東代理行為監測指標的計算所依賴的數據必須是能夠從公開渠道獲得的,并保證數據的搜集和整理及時、真實、準確、完整。本文選取的監測指標都可以從上市公司公開的信息中經過一定的計算篩選取得,并且指標含義明確、計算過程簡單,易于實際操作。

3. 指標的初步選取

國內外學者的相關研究成果顯示,控股股東對中小股東實施侵害行為時某些重要的財務指標會出現異常變動,因此根據前文所述,本文選取了15個財務指標作為監測控股股東代理行為的研究變量,分別是:資產負債率(X1)、速動比率(X2)、凈利潤率(X3)、營業利潤增長率(X4)、凈資產收益率(X5)、總資產周轉率(X6)、存貨周轉率(X7)、應收賬款周轉率(X8)、應收賬款占有率(X9)、存貨凈額/流動資產(X10)、資產質量指數(X11)、營業利潤/利潤總額(X12)、毛利率(X13)、經營現金凈流量/凈利潤(X14)和經營現金凈流量/主營業務收入(X15)。

三、監測指標的顯著性檢驗

顯著性檢驗主要用來檢測差異的產生是偶然的波動還是真實明顯的差異,是根據樣本數據推斷總體特征的方法。在總體分布已知(如總體為正態分布)的情況下,統計推斷通常采用參數檢驗的方法來實現;而當總體分布未知的情況下,通常采用非參數檢驗的統計推斷方法。

在前文中已初步選取了15個監測控股股東代理行為的財務指標,然而這些財務指標并不一定都是有效的指標,并且過多的監測指標會給信息的整理、分析帶來很大的不便,降低工作效率,不利于及時發現控股股東的代理行為。因此,需要對15個財務指標進行進一步篩選,以達到運用盡可能少的、有代表性的指標來反映盡可能多的信息的目的。

本文首先依據所選取的各財務指標是否為正態分布,采用參數檢驗和非參數檢驗兩種方法對15個財務指標進行篩選,剔除那些顯著性差異不大的指標,確定最終的控股股東代理行為財務監測指標。

1. 正態分布檢驗

本文首先對兩組樣本所選取的15個財務指標進行正態分布檢驗,然后根據正態分布的檢驗結果,選擇指標顯著性的檢驗方法。

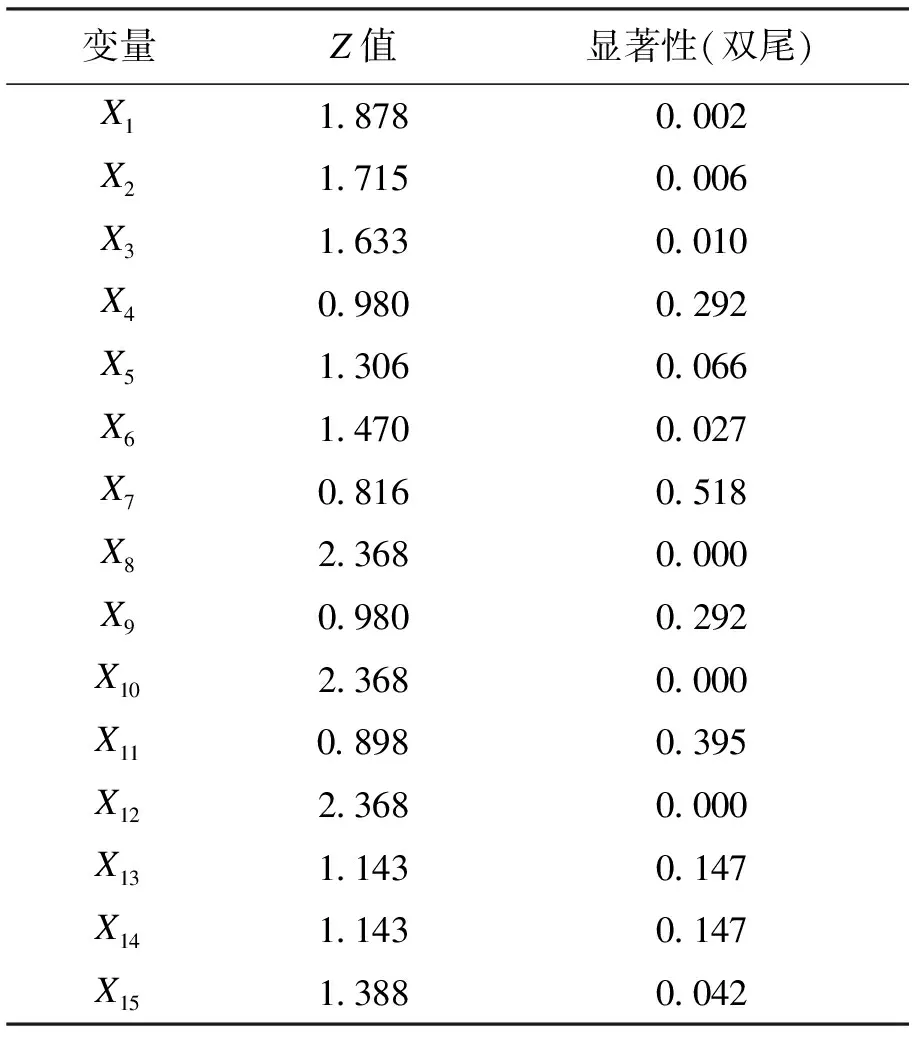

K-S檢驗是以俄羅斯數學家柯爾莫哥和斯米諾夫命名的一種非參數檢驗方法,該方法根據K統計量(在輸出結果時己經由統計軟件轉化為Z值)的計算結果,利用樣本數據推斷樣本來自的總體是否符合某一理論分布。K-S檢驗是一種擬和優度的檢驗方法,適用于探索連續型隨機變量的分布。利用SPSS 17.0統計分析軟件提供的K-S檢驗,對150家樣本公司的15個財務指標進行正態分布檢驗,結果如表1所示。

表1 K-S檢驗結果

由表1可見,在5%的顯著性水平下,變量X4,X5,X7,X9,X11,X13,X14的概率P值大于5%,因此,這些指標的樣本總體服從正態分布,其他8個指標的樣本總體不符合正態分布。所以,對變量X4,X5,X7,X9,X11,X12,X13這7個財務指標變量進行參數檢驗中兩獨立樣本的t檢驗,對其他8個財務指標進行非參數檢驗中兩獨立樣本的U檢驗。

2. 獨立樣本t檢驗

獨立樣本t檢驗是用于檢驗兩組來自獨立樣本的數據其獨立樣本空間的平均數或者中間數是否一致的檢驗。按照相應的t值和自由度,即可計算得到相對應的P值。如果P值小于或等于顯著性水平0.05,則認為兩樣本之間存在顯著性差異;相反,如果P值大于顯著性水平0.05,則認為兩樣本之間不存在顯著性差異。

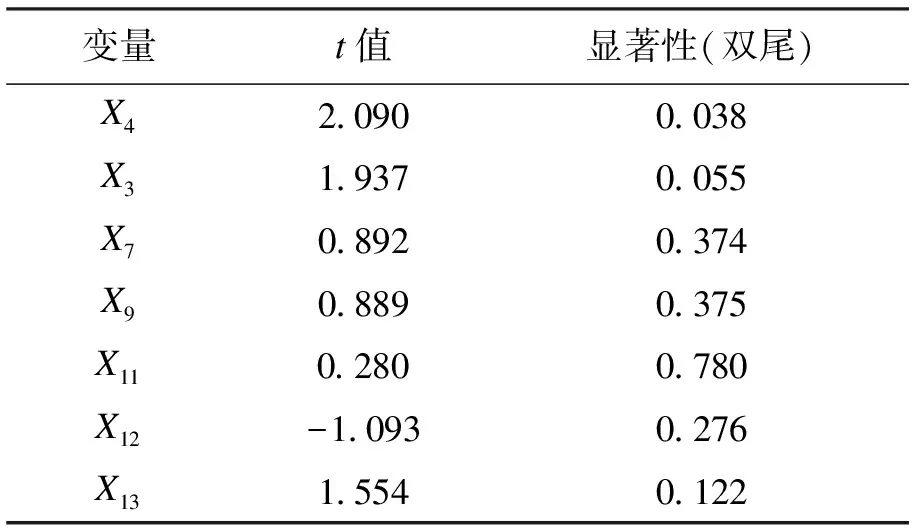

本文根據兩樣本均值差的統計量,對變量X4,X5,X7,X9,X11,X12,X13這7個財務指標變量進行獨立樣本t檢驗,結果如表2所示。

表2 獨立樣本t檢驗結果

根據檢驗結果可知,在5%的顯著性水平下,僅財務指標X4通過了獨立樣本t檢驗。

3. 獨立樣本U檢驗

表3 獨立樣本U檢驗結果

根據檢驗結果可知,在5%的顯著性水平下,上述財務指標全部通過獨立樣本U檢驗。

綜合t檢驗和U檢驗的結果,本文剔除6個財務指標,它們分別是財務指標變量X5,X7,X9,X11,X12,X13,其余的9個財務指標X1,X2,X3,X4,X6,X8,X10,X14,X15作為控股股東代理行為的監測指標。

4. 界定監測指標異常變動的最低幅度

在前文中已經構建監測指標體系,下面給出計算財務指標異常變動幅度的公式:

某監測指標異常變動幅度=|(違規年份該監測指標值-非違規年份該監測指標平均值)|/非違規年份該監測指標平均值

根據上述公式,本文得出確定監測指標異常變動幅度的方法:首先,分別求出出現控股股東代理行為的75家公司違規年份9個監測指標的數值;其次,求出每家公司與之對應的非違規年份9個監測指標的平均值,并得出每家公司9個監測指標的異常變動幅度;最后,分別求出75家公司異常變動幅度的平均值,所得結果見表4。

表4 監測指標異常變動的平均幅度 %

根據表4,本文給出9個監測指標異常變動的最低幅度,即它們的經驗監測值,分別為:資產負債率(X1)≥35%,速動比率(X2)≥30%,凈利潤率(X3)≥7%,營業利潤增長率(X4)≥28%,總資產周轉率(X6)≥12%,應收賬款周轉率(X8)≥36%,存貨凈額/流動資產(X10)≥30%,經營現金凈流量/凈利潤(X14)≥22%,經營現金凈流量/主營業務收入(X15)≥32%。

四、結 論

通過觀察樣本公司控股股東代理行為對財務狀況的影響,發現以下財務指標對控股股東代理行為的反應比較敏感,它們是:資產負債率(X1)、速動比率(X2)、凈利潤率(X3)、營業利潤增長率(X4)、總資產周轉率(X6)、應收賬款周轉率(X8)、存貨凈額/流動資產(X10)、經營現金凈流量/凈利潤(X14)、經營現金凈流量/主營業務收入(X15)。構建了由這9個指標組成的上市公司控股股東代理行為財務指標監測體系。最后,根據樣本公司監測指標的數值,給出了其異常變動的經驗監測值,分別為:資產負債率(X1)≥35%,速動比率(X2)≥30%,凈利潤率(X3)≥7%,營業利潤增長率(X4)≥28%,總資產周轉率(X6)≥12%,應收賬款周轉率(X8)≥36%,存貨凈額/流動資產(X10)≥30%,經營現金凈流量/凈利潤(X14)≥22%,經營現金凈流量/主營業務收入(X15)≥32%。這樣有利于更為準確地判斷出上市公司的控股股東代理行為,對于提高監管層的判斷能力具有重要意義。

參考文獻:

[1]Beasley M S.An empirieal analysis of the relation between the board of director composition and financial statement fraud [J].Accounting Review,1996(71):443-465.

[2]黃世忠,葉豐瀅.上市公司報表粉飾動向:手段、案例與啟示(上) [J].財會通訊,2006(l):14-19.

[3]黃世忠.財務報表舞弊風險因素有效性分析 [J].中國注冊會計師,2007(3):15-16.

[4]易廣輝.我國上市公司財務舞弊常用手段及其原因分析 [J].決策探索,2007(4):57-58.

[5]陳國欣,呂占甲,何峰.財務報告舞弊識別的實證研究 [J].審計研究,2007(3):43-45.

[6]Benish M D.Detecting GAAP violation:im plications for assessing earnings management among firms with extreme financial performance [J].Journal of Accounting and Public Policy,1997(16):271-309.

[7]Summers S L,Sweeney J T.Fraudulently misstated financial statements and insider trading:an empirical analysis [J].Accounting Review,1998(1):131-146.

[8]蔡奕,嚴曉寧.股份全流通后大股東行為變化及監管對策 [J].證券市場導報,2008(5):4-5.

[9]陳宇,楊華,伍利娜.關聯股權交易不同支付方式下的投資者收益研究:來自中國A股市場的經驗證據 [J].會計研究,2008(11):22-23.

[10]鄭建明,范黎波,朱媚.關聯擔保、隧道效應與公司價值 [J].中國工業經濟,2007(5):64-70.

[11]高雷,宋順林.掏空、財富效應與投資者保護:基于上市公司關聯擔保的經驗證據 [J].中國會計評論,2007(1):21-42.

[12]程建偉.上市公司大股東非經營性資金占用影響因素的實證研究 [J].南京審計學院學報,2007(1):53-57.

[13]高雷,張杰.公司治理、機構投資者與盈余管理 [J].會計研究,2008(9):64-72.

[14]葛家澎.制度·市場·企業·會計 [M].大連:東北財經大學出版社,2008.

[15]張祥建,郭嵐.盈余管理與控制性大股東的“隧道行為”:來自配股公司的證據 [J].南開經濟研究,2007(6):76-93.

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中小企業管理與科技·中旬刊(2019年7期)2019-09-18 07:29:51

財經(2019年12期)2019-06-05 18:02:26

中國市場(2019年31期)2019-01-06 03:43:06

絲路視野(2018年5期)2018-05-14 09:06:05

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

財經界·學術版(2014年21期)2014-11-28 09:43:56