國(guó)際養(yǎng)老保險(xiǎn)體系可持續(xù)發(fā)展改革政策評(píng)析

2012-04-29 02:27:29王宇熹,汪泓,陳群民,肖峻

商業(yè)研究 2012年8期

關(guān)鍵詞:可持續(xù)發(fā)展

王宇熹,汪泓,陳群民,肖峻

摘要:近年隨著新增退休人員的快速增多和養(yǎng)老金發(fā)放標(biāo)準(zhǔn)逐年提高,我國(guó)養(yǎng)老保險(xiǎn)體系的發(fā)展已經(jīng)變得越來(lái)越不可持續(xù)。通過(guò)對(duì)近年世界銀行、拉丁美洲、歐美發(fā)達(dá)國(guó)家以及東亞代表性國(guó)家養(yǎng)老保險(xiǎn)體系改革措施的橫向比較與分析,在借鑒國(guó)際經(jīng)驗(yàn)基礎(chǔ)上提出構(gòu)建中國(guó)特色的多支柱養(yǎng)老保險(xiǎn)體系、大力發(fā)展職業(yè)養(yǎng)老保險(xiǎn)、個(gè)人儲(chǔ)蓄及商業(yè)養(yǎng)老保險(xiǎn)、部分延長(zhǎng)法定退休年齡、積極穩(wěn)妥提高資產(chǎn)回報(bào)率,優(yōu)化調(diào)整人口結(jié)構(gòu)等適合我國(guó)養(yǎng)老保險(xiǎn)實(shí)現(xiàn)可持續(xù)發(fā)展的政策建議。

關(guān)鍵詞:社會(huì)保障;養(yǎng)老保險(xiǎn);可持續(xù)發(fā)展;國(guó)際比較

中圖分類號(hào):F840.67文獻(xiàn)標(biāo)識(shí)碼:B

養(yǎng)老保險(xiǎn)基金的可持續(xù)發(fā)展是確保我國(guó)基本養(yǎng)老保險(xiǎn)制度正常運(yùn)轉(zhuǎn)的關(guān)鍵。對(duì)我國(guó)政府而言,社會(huì)養(yǎng)老保險(xiǎn)在國(guó)家財(cái)政支持下,短期內(nèi)可以維持暫時(shí)的、入不敷出狀態(tài);但如果養(yǎng)老保險(xiǎn)基金長(zhǎng)期收不抵支,養(yǎng)老保險(xiǎn)體系將無(wú)法負(fù)擔(dān)社會(huì)保障的重任,引發(fā)社會(huì)問(wèn)題。隨著新增退休人員的增加和養(yǎng)老金計(jì)發(fā)標(biāo)準(zhǔn)逐年提高,我國(guó)養(yǎng)老基金入不敷出的矛盾日益突出,財(cái)政補(bǔ)貼壓力越來(lái)越大。因此迫切需要借鑒其它國(guó)家養(yǎng)老金制度改革的經(jīng)驗(yàn),從改革養(yǎng)老基金籌資模式、管理運(yùn)作模式、計(jì)發(fā)模式和優(yōu)化調(diào)整人口結(jié)構(gòu)等多方面著手,加快研究制定相關(guān)政策,確保我國(guó)養(yǎng)老保險(xiǎn)體系的可持續(xù)發(fā)展。

一、世界銀行的政策

世界銀行認(rèn)為,養(yǎng)老保險(xiǎn)“可持續(xù)性”改革首要目標(biāo)是實(shí)現(xiàn)財(cái)政收支平衡,不產(chǎn)生赤字,即以確定的繳費(fèi)率路徑支付當(dāng)前和未來(lái)待遇,不用特殊調(diào)整(突然提高繳費(fèi)率或削減待遇)。養(yǎng)老保險(xiǎn)“可持續(xù)性”改革最關(guān)鍵步驟是做出養(yǎng)老金財(cái)政收支動(dòng)態(tài)預(yù)測(cè),既要考慮短期和長(zhǎng)期變動(dòng),又要對(duì)包含于其中的存量和流量進(jìn)行評(píng)估。養(yǎng)老保險(xiǎn)改革通常是由短期財(cái)政失衡推動(dòng)的,政府對(duì)改革做出反應(yīng)是削減待遇或提高繳費(fèi)率,并提交改革方案,使養(yǎng)老金系統(tǒng)實(shí)現(xiàn)可持續(xù)發(fā)展。但改革方案實(shí)施的重要前提是新方案已經(jīng)充分測(cè)算,并與現(xiàn)行方案作過(guò)比較。具有信服力的預(yù)測(cè)是基于對(duì)養(yǎng)老保險(xiǎn)體系的詳細(xì)模擬,對(duì)人口、勞動(dòng)力市場(chǎng)和經(jīng)濟(jì)結(jié)構(gòu),對(duì)未來(lái)工資增長(zhǎng)率、勞動(dòng)力市場(chǎng)參與率及投資回報(bào)率等關(guān)鍵參數(shù)作出保守假定。世界銀行鼓勵(lì)各國(guó)對(duì)養(yǎng)老金制度的財(cái)政可持續(xù)性進(jìn)行周期性評(píng)估(最好是每年一次,至少是三年一次)。評(píng)估應(yīng)該由獨(dú)立機(jī)構(gòu)根據(jù)對(duì)人口和經(jīng)濟(jì)發(fā)展的合理假定集合來(lái)執(zhí)行,其預(yù)測(cè)結(jié)果應(yīng)該公布于眾并公開(kāi)討論。計(jì)算隱性養(yǎng)老金債務(wù)對(duì)評(píng)估養(yǎng)老金“可持續(xù)性”改革的進(jìn)展意義重大,世界銀行建議每年需要對(duì)總養(yǎng)老金債務(wù)——隱性債務(wù)加上改革有關(guān)的顯性債務(wù)進(jìn)行計(jì)算和評(píng)估。

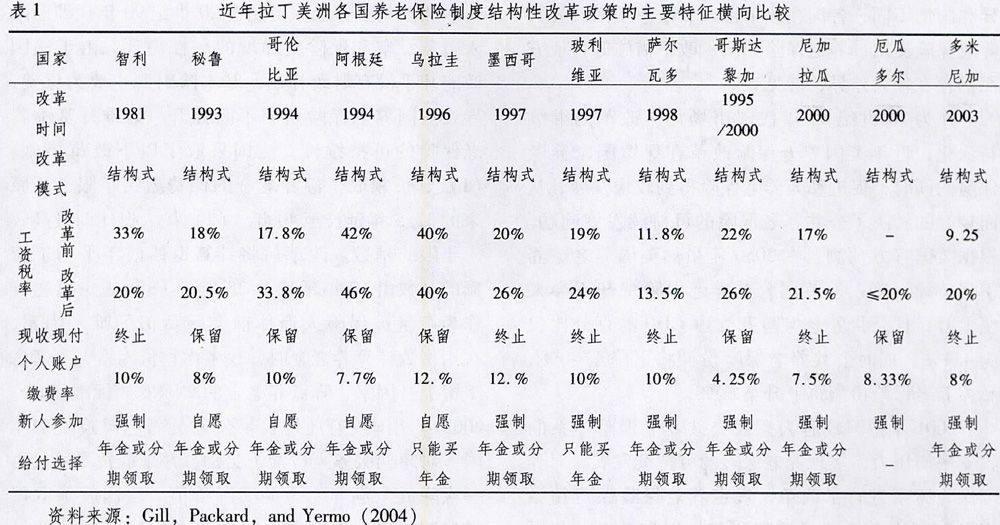

二、拉丁美洲國(guó)家養(yǎng)老保險(xiǎn)改革政策

自1981年智利轉(zhuǎn)向積累制強(qiáng)制個(gè)人退休賬戶拉開(kāi)了拉丁美洲地區(qū)養(yǎng)老保險(xiǎn)制度結(jié)構(gòu)性改革序幕后,20世紀(jì)90年代中期,拉丁美洲國(guó)家爆發(fā)了新一輪養(yǎng)老金改革。拉丁美洲的結(jié)構(gòu)性改革可以籠統(tǒng)歸結(jié)為“多支柱”,但各個(gè)國(guó)家改革都有其獨(dú)特性,各支柱的平衡、改革時(shí)間、當(dāng)前繳費(fèi)者加入改革情況、個(gè)人賬戶繳費(fèi)率、給付選擇、最低投資回報(bào)等方面的特征都不相同,參見(jiàn)表1。

拉丁美洲改革的關(guān)鍵特征是把以前分割的、碎片式制度改變成了統(tǒng)一的全國(guó)性養(yǎng)老金制度[1]。拉美國(guó)家在第二支柱養(yǎng)老金制度設(shè)計(jì)特征方面表現(xiàn)出驚人的一致,除玻利維亞外,所有拉美國(guó)家在第二支柱設(shè)計(jì)中采用了智利經(jīng)驗(yàn):引入私人養(yǎng)老基金管理公司進(jìn)行市場(chǎng)競(jìng)爭(zhēng)。“可持續(xù)性”是拉美國(guó)家養(yǎng)老保險(xiǎn)體系改革的最大收獲。由于養(yǎng)老保險(xiǎn)體系的消費(fèi)燙平目標(biāo)是以個(gè)人為目標(biāo),因此改革后養(yǎng)老保險(xiǎn)體系可持續(xù)性大幅提升。改革后養(yǎng)老體系主要依靠個(gè)人退休賬戶儲(chǔ)蓄計(jì)劃,退休待遇取決于個(gè)人繳費(fèi)。預(yù)期壽命上升引起的籌資成本提高被傳遞給下一代,而不是以一種隨意的方式來(lái)統(tǒng)籌。拉美國(guó)家養(yǎng)老保險(xiǎn)改革最初普遍提高了財(cái)政赤字,在長(zhǎng)期內(nèi)則預(yù)計(jì)會(huì)大幅降低赤字。盡管拉美各國(guó)財(cái)政可持續(xù)性前景看上去比較樂(lè)觀,但短期內(nèi),政府養(yǎng)老金財(cái)政赤字可能上升,因?yàn)閭€(gè)人將其繳費(fèi)轉(zhuǎn)移到私人養(yǎng)老金賬戶后,養(yǎng)老體系仍然需要向當(dāng)前養(yǎng)老金領(lǐng)取者支付。智利結(jié)構(gòu)性改革成功的關(guān)鍵是在1981年推行個(gè)人賬戶之前做了長(zhǎng)期財(cái)政準(zhǔn)備。諸如薩爾瓦多、墨西哥和烏拉圭等一些國(guó)家則選擇通過(guò)發(fā)行公共債券方式為改革的大部分轉(zhuǎn)型成本籌資,公共債券大多由私人養(yǎng)老基金持有。顯性政府債務(wù)上升可能超過(guò)隱性養(yǎng)老金債務(wù)儲(chǔ)蓄,而轉(zhuǎn)型期間,較高赤字可能使財(cái)政平衡管理存在較大難度。阿根廷經(jīng)驗(yàn)表明,當(dāng)政府對(duì)金融危機(jī)完全束手無(wú)策和經(jīng)濟(jì)體系失靈情況下,無(wú)論是公共制度還是私人制度,沒(méi)有一種是穩(wěn)健的,這會(huì)嚴(yán)重影響?zhàn)B老體系的可持續(xù)性,發(fā)行政府債券為轉(zhuǎn)型成本籌資的國(guó)家并沒(méi)有真正分散養(yǎng)老金收入風(fēng)險(xiǎn)。

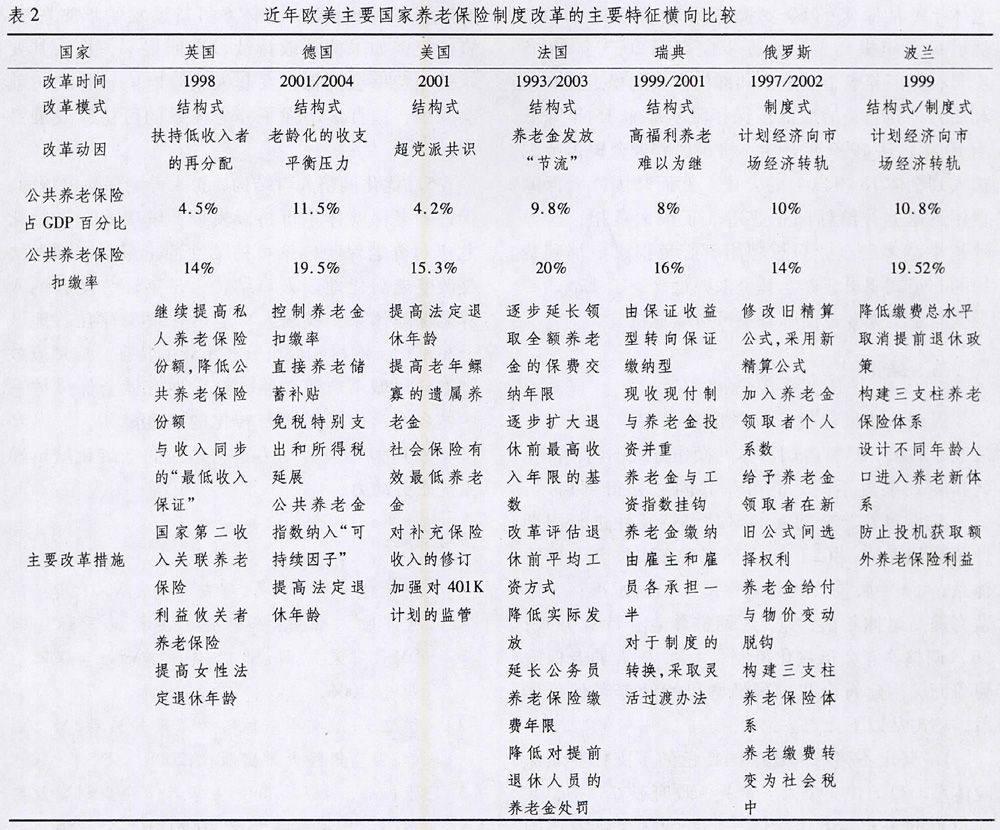

三、歐美主要國(guó)家養(yǎng)老保險(xiǎn)改革政策

西歐養(yǎng)老保險(xiǎn)主要分為社會(huì)養(yǎng)老保險(xiǎn)和多元養(yǎng)老保險(xiǎn)兩大體系,德國(guó)、法國(guó)、意大利等國(guó)實(shí)行社會(huì)養(yǎng)老保險(xiǎn),多元養(yǎng)老保險(xiǎn)體系主要存在于英國(guó)、荷蘭、丹麥、瑞士等國(guó)。這兩種類型均由兩大支柱組成。第一支柱為公共養(yǎng)老保險(xiǎn)、第二支柱為職業(yè)養(yǎng)老保險(xiǎn)或商業(yè)養(yǎng)老保險(xiǎn)。社會(huì)養(yǎng)老保險(xiǎn)體系偏重建立“高給付、廣覆蓋”的第一支柱,多元養(yǎng)老保險(xiǎn)體系則側(cè)重第二支柱[2]。美國(guó)、加拿大養(yǎng)老保險(xiǎn)體系介于西歐傳統(tǒng)兩極之間,其基本公共養(yǎng)老保險(xiǎn)給付標(biāo)準(zhǔn)大大低于西歐國(guó)家且職業(yè)養(yǎng)老保險(xiǎn)不具備強(qiáng)制性。歐美發(fā)達(dá)國(guó)家養(yǎng)老保險(xiǎn)改革起源于英國(guó),在20世紀(jì)90年代和21世紀(jì)初,當(dāng)人口老齡化成為重要?jiǎng)右蛑螅鲊?guó)相繼進(jìn)行了養(yǎng)老保險(xiǎn)制度改革,然而由于社會(huì)保障制度差異和國(guó)情不同,各國(guó)在改革模式、改革動(dòng)因、公共養(yǎng)老保險(xiǎn)支出、養(yǎng)老保險(xiǎn)扣繳、改革措施等特征方面仍存在較大差異,參見(jiàn)表2。

作為20世紀(jì)80年代“市場(chǎng)化”改革的繼續(xù)與深化,近年英國(guó)養(yǎng)老保險(xiǎn)改革在保留國(guó)家養(yǎng)老保險(xiǎn)的同時(shí),促進(jìn)私人養(yǎng)老保險(xiǎn)得到較快發(fā)展,從而較好的解決了公共養(yǎng)老保險(xiǎn)的可持續(xù)發(fā)展問(wèn)題。根據(jù)英國(guó)官方預(yù)測(cè),在2050年雖然英國(guó)養(yǎng)老贍養(yǎng)率將持續(xù)下降,但英國(guó)公共養(yǎng)老保險(xiǎn)費(fèi)卻不會(huì)大幅上升,且公共養(yǎng)老保險(xiǎn)開(kāi)支占GDP的百分比僅為4.1%,屆時(shí)公共養(yǎng)老保險(xiǎn)份額將下降至40%,私人養(yǎng)老保險(xiǎn)份額將上升至60%。

2001年德國(guó)政府為擺脫公共養(yǎng)老保險(xiǎn)體系的收支平衡壓力,實(shí)現(xiàn)養(yǎng)老保險(xiǎn)的可持續(xù)發(fā)展,對(duì)養(yǎng)老保險(xiǎn)體系進(jìn)行了改革,規(guī)定養(yǎng)老保險(xiǎn)保費(fèi)扣繳率在2020年以前必須控制在20%以內(nèi),2030年以前必須控制在22%以內(nèi)。德國(guó)還通過(guò)直接注入商業(yè)養(yǎng)老保險(xiǎn)投保人儲(chǔ)蓄賬戶的養(yǎng)老補(bǔ)貼;用于購(gòu)買商業(yè)養(yǎng)老保險(xiǎn)的儲(chǔ)蓄額享受免繳個(gè)人所得稅待遇;以及商業(yè)養(yǎng)老保險(xiǎn)被保險(xiǎn)人的所得稅延展來(lái)大力發(fā)展商業(yè)養(yǎng)老保險(xiǎn),以改變養(yǎng)老保障過(guò)度依賴公共養(yǎng)老保險(xiǎn)體系[2]。為防止養(yǎng)老保險(xiǎn)系統(tǒng)短期支付危機(jī),德國(guó)政府專門成立了“德國(guó)社會(huì)保險(xiǎn)系統(tǒng)可持續(xù)發(fā)展委員會(huì)”,2004年推出了兩項(xiàng)重要可持續(xù)發(fā)展改革措施:(1)將“可持續(xù)因子”納入到原有的公共養(yǎng)老金指數(shù)計(jì)算公式內(nèi),可持續(xù)因子主要反映全社會(huì)養(yǎng)老保費(fèi)繳納人數(shù)與全社會(huì)養(yǎng)老金領(lǐng)取人數(shù)之間的相互關(guān)系和變化趨勢(shì)。可持續(xù)因子不但關(guān)注人均壽命,而且關(guān)注人口出生、人口流動(dòng)和就業(yè)的發(fā)展趨勢(shì)。(2)將法定退休年齡由65歲提高至67歲,并同幅度提高殘疾人退休年齡,適度調(diào)高提前退休殘疾人員和長(zhǎng)期領(lǐng)取養(yǎng)老金人員的精算調(diào)整因子,應(yīng)對(duì)人均壽命延長(zhǎng)趨勢(shì)。

盡管同樣面對(duì)著人口老齡化和收入增速放緩問(wèn)題,美國(guó)卻較好解決了養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展難題。美國(guó)社會(huì)保險(xiǎn)基金主要來(lái)源于工資收入稅,由獨(dú)立信托基金負(fù)責(zé)管理運(yùn)作。美國(guó)私人養(yǎng)老基金則主要源于雇主為雇員建立的退休金計(jì)劃和工薪雇員的個(gè)人退休賬戶。由于美國(guó)養(yǎng)老基金從投資中賺取的利息收入可以免稅,且受益人對(duì)養(yǎng)老基金的供款也可免稅,極大激發(fā)了美國(guó)公眾對(duì)養(yǎng)老基金供款熱情,美國(guó)養(yǎng)老基金的資金總額不斷攀升,加上成功的投資運(yùn)作,基金收益率一直維持在10%的高水平,為未來(lái)美國(guó)養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展奠定了良好基礎(chǔ)。

法國(guó)基本養(yǎng)老保險(xiǎn)制度20世紀(jì)90年代即已陷入財(cái)務(wù)虧空和保險(xiǎn)費(fèi)遞增的惡性循環(huán),由于法國(guó)政府幾乎沒(méi)有財(cái)政補(bǔ)貼,基本險(xiǎn)財(cái)源主要為保費(fèi),導(dǎo)致法國(guó)養(yǎng)老保險(xiǎn)費(fèi)率不斷提升。為維持基本養(yǎng)老保險(xiǎn)的可持續(xù)性,法國(guó)采取了以下改革措施:(1)延長(zhǎng)領(lǐng)取全額養(yǎng)老金的保費(fèi)繳納年限,從原來(lái)的37.5年延長(zhǎng)至40年。(2)擴(kuò)大退休前最高收入年限的基數(shù)。改革后將計(jì)算退休前年平均工資額的基數(shù)由10年延長(zhǎng)至25年。(3)規(guī)定以物價(jià)作為衡量被保險(xiǎn)人退休前實(shí)際價(jià)值的唯一因素,在用指數(shù)計(jì)算養(yǎng)老金時(shí),僅考慮物價(jià)因素,不考慮工資上升因素,降低養(yǎng)老金的實(shí)際發(fā)放標(biāo)準(zhǔn)。(4)2003年法國(guó)政府還延長(zhǎng)了公務(wù)員養(yǎng)老保險(xiǎn)繳費(fèi)年限,對(duì)超期服務(wù)人員給予獎(jiǎng)勵(lì),并采取技術(shù)手段再一次降低全額養(yǎng)老金的實(shí)際價(jià)值。法國(guó)改革取得了遏制養(yǎng)老保費(fèi)上漲、降低養(yǎng)老保險(xiǎn)開(kāi)支的明顯效果。

為克服高福利養(yǎng)老保險(xiǎn)制度的弊端,1999年瑞典開(kāi)始全面實(shí)行新養(yǎng)老保險(xiǎn)制度,將最低領(lǐng)取養(yǎng)老金的年齡提高到61歲,養(yǎng)老金津貼標(biāo)準(zhǔn)由相當(dāng)于以前工資的65%降到55% ,建立起一套多層次、多支柱的養(yǎng)老保險(xiǎn)模式[3]。瑞典養(yǎng)老保險(xiǎn)改革實(shí)現(xiàn)可持續(xù)發(fā)展的成功政策是:(1)通過(guò)實(shí)現(xiàn)退休養(yǎng)老金待遇與個(gè)人繳費(fèi)緊密掛鉤,不斷增強(qiáng)參保人員的繳費(fèi)意識(shí),防止惡意逃費(fèi)和欠費(fèi),努力增加養(yǎng)老金收入。(2)政府牽頭設(shè)立專門管理機(jī)構(gòu)—養(yǎng)老保險(xiǎn)基金管理局, 對(duì)個(gè)人賬戶養(yǎng)老金進(jìn)行嚴(yán)格管理,即建立專門賬戶用于投資,直至職工退休,再將賬戶上積累資金換成年金提供給被保險(xiǎn)人,個(gè)人賬戶的保值增值降低了公共養(yǎng)老金支出壓力。

俄羅斯對(duì)養(yǎng)老保險(xiǎn)制度改革分為兩個(gè)階段: (1)1997—2001年為第一階段,稱為“新精算公式”改革,是對(duì)原有現(xiàn)收現(xiàn)付制度內(nèi)部的政策性修正;新公式大幅降低了舊公式替代率水平[4]。俄羅斯政府在推出新精算公式同時(shí)也給予了養(yǎng)老金領(lǐng)取者在新舊公式之間進(jìn)行選擇的權(quán)利,并規(guī)定舊精算公式中的價(jià)格和工資調(diào)整指數(shù)自1998年之后完全轉(zhuǎn)變?yōu)楣べY調(diào)整指數(shù)。如果將養(yǎng)老金給付與物價(jià)變動(dòng)掛鉤,那么困擾俄羅斯多年的高通貨膨脹率會(huì)輕而易舉地抬高名義養(yǎng)老金給付水平,這是俄羅斯養(yǎng)老保險(xiǎn)體系可持續(xù)發(fā)展的重大障礙,而養(yǎng)老金給付水平與工資變動(dòng)掛鉤則可以降低養(yǎng)老金的實(shí)際給付。(2)從2002年的改革被稱為第二階段,主要是建立三支柱養(yǎng)老保險(xiǎn)制度。為實(shí)現(xiàn)養(yǎng)老體系可持續(xù)發(fā)展,俄羅斯將養(yǎng)老金稅率分成3個(gè)年齡層次,對(duì)于年輕勞動(dòng)者規(guī)定較低保險(xiǎn)部分稅率和較高積累部分稅率,而對(duì)年長(zhǎng)勞動(dòng)者則規(guī)定較高保險(xiǎn)部分稅率和較低積累部分稅率,這樣有利于養(yǎng)老體系收支平衡并為未來(lái)實(shí)現(xiàn)較高養(yǎng)老金替代率提供物質(zhì)基礎(chǔ)。(3)養(yǎng)老保險(xiǎn)稅收優(yōu)惠。第二支柱企業(yè)繳費(fèi)可以稅前列支;從2008年起,第三支柱中對(duì)個(gè)人繳費(fèi)參加商業(yè)保險(xiǎn)和私人養(yǎng)老金計(jì)劃都給予減免稅收,對(duì)企業(yè)繳費(fèi)參加商業(yè)保險(xiǎn)可以稅前列支。

四、東亞主要國(guó)家養(yǎng)老保險(xiǎn)改革政策

東亞地區(qū)國(guó)家在人口和經(jīng)濟(jì)指標(biāo)上都表現(xiàn)出極大差異性。同時(shí),大多數(shù)國(guó)家正在經(jīng)歷人口老齡化、低出生率、快速城市化和低養(yǎng)老金覆蓋率問(wèn)題。其中日本、韓國(guó)是東亞地區(qū)養(yǎng)老保險(xiǎn)可持續(xù)性問(wèn)題較嚴(yán)重的典型國(guó)家。

日本養(yǎng)老保險(xiǎn)體制曾經(jīng)為經(jīng)濟(jì)奇跡做出重要貢獻(xiàn),但近年加速陷入了入不敷出、不可持續(xù)的困境。日本改革試圖通過(guò)開(kāi)源節(jié)流實(shí)現(xiàn)保險(xiǎn)金收入和支出的長(zhǎng)期平衡[5]。在廣辟養(yǎng)老金財(cái)源方面,首先是提高繳費(fèi)比重。在2004年養(yǎng)老金制度改革中,計(jì)劃逐年提高厚生年金和共濟(jì)年金繳費(fèi)比重0.354%,2017年固定為年收人總額的18.3%。其次,擴(kuò)大養(yǎng)老金征收范圍。一是設(shè)立青年學(xué)生保險(xiǎn)費(fèi)補(bǔ)交制度。二是延長(zhǎng)收取保險(xiǎn)費(fèi)的年齡。在降低養(yǎng)老金支付水平方面,2000年對(duì)首次領(lǐng)取退休金金額削減5%,凍結(jié)國(guó)民年金和厚生年金的社會(huì)平均工資上浮制度,退休金數(shù)額將只依據(jù)物價(jià)指數(shù)變化進(jìn)行調(diào)整。2004年又規(guī)定要逐年降低向被保險(xiǎn)者支付的保險(xiǎn)金。日本改革的教訓(xùn)在于對(duì)人口老齡化的速度和壓力估計(jì)不足,而對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期過(guò)高。過(guò)分優(yōu)厚的養(yǎng)老金給付水平造成的繳費(fèi)負(fù)擔(dān),只能向年輕各代轉(zhuǎn)移。而人口老齡化加劇了日本公共養(yǎng)老保險(xiǎn)體系的不可持續(xù)發(fā)展。

近年韓國(guó)已成為世界上老齡化程度最快的國(guó)家之一。韓國(guó)從1999年開(kāi)始對(duì)投保40年的受益人平均工資替代率從原來(lái)的70%下調(diào)到60%;規(guī)定退休年齡從原來(lái)的60歲提高到2013年的61歲,然后每5年提高1歲,逐步提高到2033年的65歲[6];保證養(yǎng)老金基金公共部門投資的穩(wěn)定性和盈利能力;養(yǎng)老金的最低投保年限從原來(lái)15年降低為10年;從1999年開(kāi)始,將國(guó)民養(yǎng)老金覆蓋范圍擴(kuò)大到全體18歲以上的公民。然而韓國(guó)社會(huì)保障費(fèi)用迅速上升給韓國(guó)企業(yè)造成了很大負(fù)擔(dān),這導(dǎo)致越來(lái)越多的企業(yè)只想聘用不必負(fù)擔(dān)法定福利費(fèi)用的非正式職員,養(yǎng)老基金來(lái)源也受到了挑戰(zhàn),養(yǎng)老保險(xiǎn)系統(tǒng)如今也面臨著不可持續(xù)危機(jī)。

五、結(jié)論

縱觀上述世界銀行及各國(guó)養(yǎng)老保險(xiǎn)可持續(xù)發(fā)展改革政策,盡管各國(guó)具體的操作方式不同,產(chǎn)生的實(shí)際效果也不同,但可從共同之處得到啟示:(1)定期對(duì)養(yǎng)老金制度的財(cái)政可持續(xù)性進(jìn)行周期性預(yù)測(cè)和評(píng)估;(2)建立和完善多支柱養(yǎng)老保險(xiǎn)體系;(3)調(diào)整公共養(yǎng)老保險(xiǎn)的給付水準(zhǔn);(4)適當(dāng)提高退休年齡;(5)調(diào)整養(yǎng)老金計(jì)算方式;(6)調(diào)整養(yǎng)老金指數(shù)化機(jī)制;(7)擴(kuò)大養(yǎng)老保險(xiǎn)覆蓋面。構(gòu)建符合我國(guó)國(guó)情的可持續(xù)養(yǎng)老保險(xiǎn)體系,還需從以下幾點(diǎn)去努力:

1.堅(jiān)定不移的構(gòu)建中國(guó)特色的多支柱養(yǎng)老保險(xiǎn)體系。目前建立個(gè)人、企業(yè)、政府三方分擔(dān),共同負(fù)責(zé)的多元養(yǎng)老保險(xiǎn)體系已經(jīng)成為全球發(fā)達(dá)國(guó)家和發(fā)展中國(guó)家的共識(shí),建立由國(guó)家基本養(yǎng)老保險(xiǎn)、企業(yè)年金養(yǎng)老保險(xiǎn)、個(gè)人儲(chǔ)蓄養(yǎng)老保險(xiǎn)和商業(yè)人壽養(yǎng)老保險(xiǎn)構(gòu)成的多支柱養(yǎng)老保險(xiǎn)體系,不僅將大大增強(qiáng)養(yǎng)老保險(xiǎn)的抗風(fēng)險(xiǎn)和可持續(xù)發(fā)展能力,而且將有助于形成全體社會(huì)成員各盡其能,老有所養(yǎng)的局面。

2.鼓勵(lì)養(yǎng)老體系第二支柱和第三支柱的發(fā)展,改變現(xiàn)有養(yǎng)老保險(xiǎn)過(guò)于依賴公共養(yǎng)老保險(xiǎn)第一支柱的局面。建議采取以下措施:(1)職業(yè)養(yǎng)老保險(xiǎn)和商業(yè)養(yǎng)老保險(xiǎn)所得稅延展;(2)政府直接對(duì)個(gè)人養(yǎng)老儲(chǔ)蓄賬戶進(jìn)行現(xiàn)金補(bǔ)貼或儲(chǔ)蓄額免繳個(gè)人所得稅待遇。

3.我國(guó)應(yīng)考慮部分延長(zhǎng)法定退休年齡或增加退休年齡的彈性。為應(yīng)對(duì)老齡化危機(jī),發(fā)達(dá)國(guó)家普遍適度提高了領(lǐng)取養(yǎng)老金法定年齡,并增加了退休年齡彈性。鑒于我國(guó)目前沉重的就業(yè)壓力,全社會(huì)普遍延長(zhǎng)退休年齡可行性不大,但應(yīng)開(kāi)始考慮對(duì)專業(yè)技術(shù)人員,尤其是女專業(yè)技術(shù)人員的彈性退休制度。

4.積極穩(wěn)妥提高養(yǎng)老金融資產(chǎn)投資回報(bào)率。金融資產(chǎn)回報(bào)率對(duì)養(yǎng)老體系可持續(xù)發(fā)展非常關(guān)鍵,資產(chǎn)投資如果能獲取持續(xù)較高回報(bào)率,那么其要求的繳費(fèi)率會(huì)降低,發(fā)起人或政府的轉(zhuǎn)移支付就會(huì)減少,這直接增強(qiáng)了養(yǎng)老體系的可持續(xù)發(fā)展?jié)摿Α?/p>

5.優(yōu)化調(diào)整人口結(jié)構(gòu),擴(kuò)大養(yǎng)老保險(xiǎn)覆蓋面,促進(jìn)養(yǎng)老保險(xiǎn)體系可持續(xù)發(fā)展。解決人口老齡化危機(jī)對(duì)養(yǎng)老保險(xiǎn)體系可持續(xù)性沖擊最根本的辦法是改變老齡化地區(qū)人口結(jié)構(gòu),將年輕勞動(dòng)者納入養(yǎng)老保險(xiǎn)體系。我國(guó)人口老齡化現(xiàn)象存在著地域分布不均、農(nóng)村和城市分布不均的特征,應(yīng)適度放寬老齡化城市戶籍政策,打通現(xiàn)有社會(huì)保障體系中城鄉(xiāng)保險(xiǎn)體系銜接與轉(zhuǎn)化的制度障礙,鼓勵(lì)經(jīng)濟(jì)不發(fā)達(dá)但年輕勞動(dòng)力富裕地區(qū)向老齡化城市輸出優(yōu)質(zhì)勞動(dòng)力。

參考文獻(xiàn):

[1]羅伯特·霍爾茨曼,理查·德欣茨.21世紀(jì)的老年收入保障:養(yǎng)老金制度改革國(guó)際比較[M].鄭秉文,譯.北京:中國(guó)勞動(dòng)社會(huì)保障出版社,2006.

[2]侯立平.歐美養(yǎng)老保險(xiǎn)改革及其啟示[M].成都:西南財(cái)經(jīng)大學(xué)出版社,2008.

[3]張民省.瑞典的多支柱養(yǎng)老保險(xiǎn)金制度及啟示[J].中國(guó)行政管理,2008(10):83—86.

[4]邊恕,孫雅娜. 俄羅斯養(yǎng)老保險(xiǎn)制度及其改革趨勢(shì)[J].外國(guó)經(jīng)濟(jì)與管理,2004(3):39—44.

[5]劉群鋒. 試論日本養(yǎng)老保險(xiǎn)制度應(yīng)對(duì)老齡化的得失[J].亞非縱橫,2005(3):71—74.

[6]姜向群.韓國(guó)養(yǎng)老保險(xiǎn)制度的發(fā)展、特點(diǎn)、問(wèn)題及與中國(guó)的比較分析[J].東北亞論壇,2003(5):46—50.

(責(zé)任編輯:嚴(yán)元)

猜你喜歡

中國(guó)科技博覽(2016年19期)2016-10-19 14:16:24

中國(guó)科技博覽(2016年18期)2016-10-19 10:08:18

中國(guó)科技博覽(2016年18期)2016-10-19 09:21:19

中國(guó)市場(chǎng)(2016年35期)2016-10-19 03:25:13

中國(guó)市場(chǎng)(2016年33期)2016-10-18 12:40:58

商(2016年27期)2016-10-17 05:27:50

商(2016年27期)2016-10-17 05:22:30

商(2016年27期)2016-10-17 04:12:24

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:39:49

人民論壇(2016年27期)2016-10-14 13:24:43