信息化環(huán)境下鋼鐵產(chǎn)品成本核算體系研究

2012-04-29 00:44:03崔發(fā)婧

中國管理信息化 2012年24期

[摘要] 我國企業(yè)越來越多地引入信息化手段輔助管理和決策,隨著ERP和MES等信息系統(tǒng)的推廣和深入應(yīng)用,能夠?yàn)槌杀竞怂闾峁┰絹碓皆敱M的數(shù)據(jù)支持。本文在企業(yè)信息化環(huán)境下,提出一種適用于鋼鐵企業(yè)成本核算的框架體系。首先分析了鋼鐵產(chǎn)品成本核算的特點(diǎn);然后在信息化環(huán)境下提出了成本核算框架體系;最后給出了該方法在軟件信息交互關(guān)系及分布式環(huán)境下的實(shí)現(xiàn)方法。通過在某鋼鐵企業(yè)的應(yīng)用驗(yàn)證了其有效性,為類似企業(yè)成本核算及其信息系統(tǒng)建設(shè)提供了一種可行的思路。

[關(guān)鍵詞] 信息化;成本管理;核算體系;鋼鐵企業(yè)

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 24. 006

[中圖分類號(hào)]TH166;TP181 [文獻(xiàn)標(biāo)識(shí)碼]A[文章編號(hào)]1673 - 0194(2012)24- 0010- 04

1引言

成本是企業(yè)適應(yīng)現(xiàn)代社會(huì)競爭法則和求得生存發(fā)展的關(guān)鍵因素,因此成本核算管理一直是企業(yè)管控的重要內(nèi)容之一。研究顯示,企業(yè)在產(chǎn)品成本上的滿意程度與企業(yè)決策過程中對(duì)成本信息的掌控和利用程度正相關(guān)[1]。信息化手段和方法能夠提升企業(yè)對(duì)成本信息的這種掌控和利用程度,其普及和發(fā)展勢必為傳統(tǒng)成本管理注入了新的活力[2]。

生產(chǎn)資源的流動(dòng)和耗費(fèi)過程逐漸形成了產(chǎn)品成本累積,因此對(duì)產(chǎn)品成本形成過程的清晰再現(xiàn)將有利于加強(qiáng)對(duì)資源消耗過程的管控,從而幫助企業(yè)實(shí)現(xiàn)有效利用資源、提高生產(chǎn)效率、降低產(chǎn)品成本的經(jīng)營目標(biāo)。近年來,以柔性制造系統(tǒng)、敏捷制造系統(tǒng)和現(xiàn)代集成制造系統(tǒng)為代表的現(xiàn)代復(fù)雜生產(chǎn)模式逐漸在鋼鐵企業(yè)中得到廣泛應(yīng)用。鋼鐵企業(yè)的物料流轉(zhuǎn)呈現(xiàn)出交織復(fù)雜的組織關(guān)系,數(shù)據(jù)信息呈現(xiàn)出靈活多樣的結(jié)構(gòu)特點(diǎn),然而成本核算體系卻未同步提升,不能有效地從信息化環(huán)境中獲取成本相關(guān)數(shù)據(jù),或因核算體系陳舊無法提供詳實(shí)的成本信息。這一矛盾使得復(fù)雜生產(chǎn)環(huán)境下的成本形成過程難以得到清晰的展現(xiàn),決策支持所需的成本信息相關(guān)性和準(zhǔn)確性面臨著越來越多的質(zhì)疑,企業(yè)對(duì)成本信息的需求處于既迫切而又無奈的境地。

因此,對(duì)于鋼鐵企業(yè)這種生產(chǎn)復(fù)雜的企業(yè)類型,尋求計(jì)算過程更為靈活、更加有利于展現(xiàn)成本形成的真實(shí)過程,并且更適合于在信息化環(huán)境下應(yīng)用的成本核算方法體系成為解決上述問題的突破點(diǎn)。

2鋼鐵產(chǎn)品成本核算特點(diǎn)分析

鋼鐵企業(yè)產(chǎn)品成本是隨著生產(chǎn)過程逐漸積累形成的。按照生產(chǎn)工藝路線,物料的流動(dòng)促使了資金流和信息流的形成。隨著物料和能源的消耗、設(shè)備和勞動(dòng)力等資源的投入,相應(yīng)地產(chǎn)生生產(chǎn)出符合質(zhì)量性能要求的一定數(shù)量的產(chǎn)品,為企業(yè)創(chuàng)造效益[3]。

鋼鐵企業(yè)生產(chǎn)過程中,從原材料配料開始到最后形成產(chǎn)成品,物流、資金流和信息流三者發(fā)生著正向流動(dòng)的同時(shí)也存在著逆向流動(dòng)。各種資源的耗費(fèi)主要以直接材料、直接人工和制造費(fèi)用等形式計(jì)入產(chǎn)品成本,原材料成本隨著生產(chǎn)的進(jìn)行逐漸轉(zhuǎn)化為在制品成本,繼續(xù)流入下游作業(yè)成為后續(xù)產(chǎn)品的坯料成本,或是成為半成品庫的在制品庫存成本等。同時(shí),由于質(zhì)量問題進(jìn)行返修、退回的物料以及為了節(jié)約資源而對(duì)廢料進(jìn)行的回收利用等生產(chǎn)情況引起了逆向的物流、資金流和信息流。由于鋼鐵企業(yè)生產(chǎn)過程的復(fù)雜性,導(dǎo)致這些物料、成本和信息數(shù)據(jù)結(jié)構(gòu)復(fù)雜,原材料、在制品、產(chǎn)成品、廢品和返回廢料等同時(shí)分散于各個(gè)生產(chǎn)環(huán)節(jié)中。上述過程具體如圖1所示。

基于以上分析,得出鋼鐵產(chǎn)品成本核算具有如下顯著特點(diǎn):

(1)混合流程型生產(chǎn)特點(diǎn)導(dǎo)致其成本構(gòu)成復(fù)雜。鋼鐵企業(yè)生產(chǎn)流程中既包括原料冶煉的流程型生產(chǎn)階段,又包括軋制和精加工等離散型生產(chǎn)階段,屬于混合流程型企業(yè)。生產(chǎn)過程采用分段生產(chǎn)、分段運(yùn)輸、分段存儲(chǔ)的組織模式,成本發(fā)生地點(diǎn)分散,原材料、在制品和產(chǎn)成品等物料形式并存。

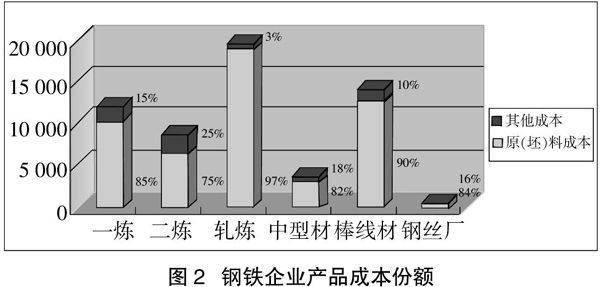

(2)鋼鐵企業(yè)是資源消耗型企業(yè),原材料成本在整個(gè)產(chǎn)品成本中占有極高的份額。以某大型鋼鐵企業(yè)2011年9月成本數(shù)據(jù)為例,其成本份額如圖2所示。對(duì)于冶煉分廠而言,柱狀圖的淺色部分表示鋼鐵料和鐵合金等原材料成本份額,深色部分代表直接人工和制造費(fèi)用等其他成本份額;對(duì)于加工分廠而言,淺色部分則代表使用上游轉(zhuǎn)移來的在制品成本份額,又稱為坯料成本份額,深色部分代表其他成本份額。通常,鋼鐵企業(yè)冶煉階段原材料成本份額高達(dá)75%以上,而加工階段的在制品坯料成本也高達(dá)80%以上,原材料(坯料)成本份額很高,成為產(chǎn)品成本的最重要的構(gòu)成部分。

(3)生產(chǎn)物流交織復(fù)雜,導(dǎo)致資源消耗關(guān)系追溯困難。不同作業(yè)之間物料的流動(dòng)路徑?jīng)Q定了成本的轉(zhuǎn)移過程。在鋼鐵企業(yè)生產(chǎn)中,資源消耗的一般規(guī)律是“鋼材消耗鋼坯、鋼坯消耗鋼錠”。但是,由于企業(yè)內(nèi)部生產(chǎn)組織復(fù)雜、物料流動(dòng)交錯(cuò)、生產(chǎn)過程中不確定性擾動(dòng)頻繁、工藝情況復(fù)雜多變,導(dǎo)致合爐生產(chǎn)、合并批次或拆分批次等生產(chǎn)組織情況時(shí)常發(fā)生,坯料成本難于追溯,從而引起成本核算結(jié)果失真、甚至存在較大偏差。

(4)在制品庫存節(jié)點(diǎn)多且動(dòng)態(tài)變化增加了在制品成本估算和控制的難度。在圖1中,從鋼錠或連鑄坯到最終產(chǎn)成品的加工過程中,形成了多種形式的在制品庫存。這些在制品將生產(chǎn)過程中的各個(gè)工序聯(lián)接起來,有效滿足了企業(yè)正常生產(chǎn)對(duì)物料的客觀需要。但是,若在制品庫存過多,則會(huì)增加企業(yè)的運(yùn)營成本,降低企業(yè)資金的周轉(zhuǎn)率,最終影響企業(yè)贏利能力。而在制品的數(shù)量、種類隨時(shí)發(fā)生動(dòng)態(tài)變化,所以在制品庫存總是處于動(dòng)態(tài)變化的過程中;同時(shí),不同種類、規(guī)格、批次的在制品的成本也存在著差別,因此在制品庫存成本呈現(xiàn)出動(dòng)態(tài)變化的特點(diǎn),對(duì)其進(jìn)行實(shí)時(shí)監(jiān)控變得更加困難。

(5)返回鋼、廢品或返修品等不可避免,物料與常規(guī)生產(chǎn)流程反向流動(dòng)的情況大量存在,其成本核算應(yīng)得到重視。復(fù)雜的生產(chǎn)工藝、多樣化的客戶需求、復(fù)雜的產(chǎn)品結(jié)構(gòu)和嚴(yán)格的質(zhì)量標(biāo)準(zhǔn)使得鋼鐵企業(yè)內(nèi)部形成了大量的逆向生產(chǎn)物流。在鋼鐵企業(yè)中,對(duì)于這部分逆向物流的處理,缺少相應(yīng)的成本信息的支持,其成本核算、分析以及輔助成本控制等信息不足,嚴(yán)重影響了控制及時(shí)性和決策的合理性。

3鋼鐵產(chǎn)品成本核算體系架構(gòu)

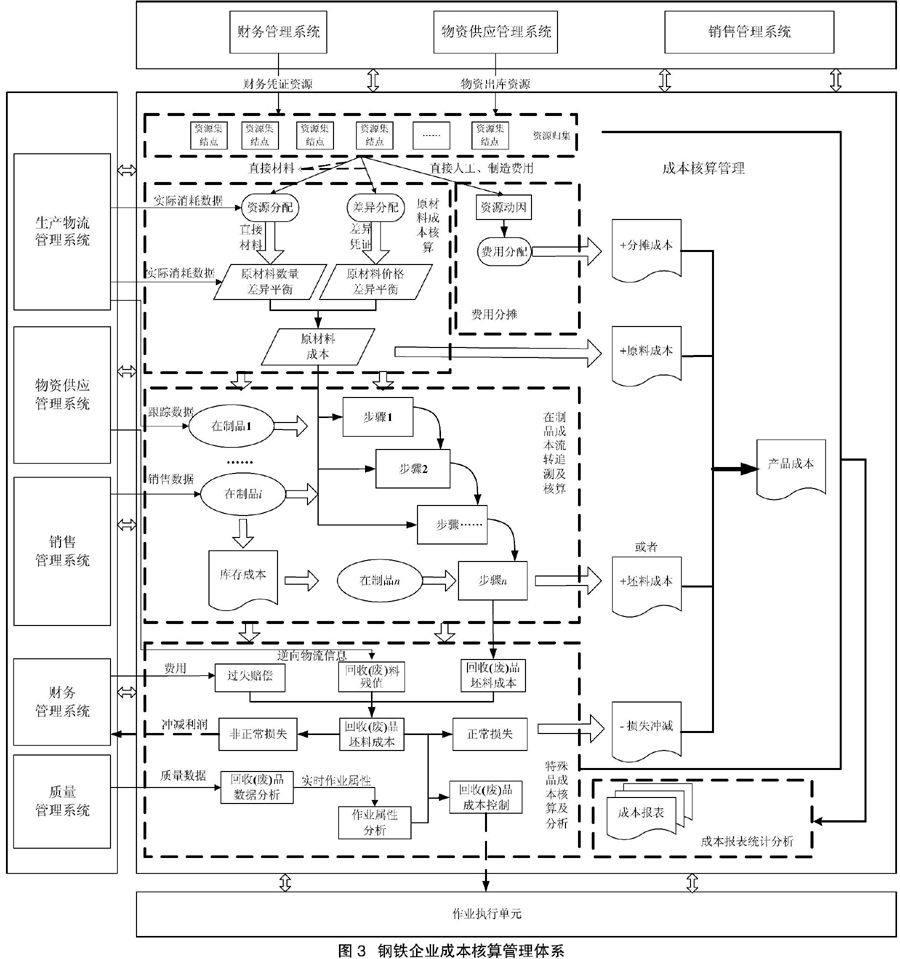

本文提出一種針對(duì)上述特點(diǎn)的成本核算體系,以企業(yè)集成的多個(gè)信息系統(tǒng)為數(shù)據(jù)平臺(tái)、以資源消耗會(huì)計(jì)理論為成本核算的基本原理、以鋼鐵企業(yè)成本構(gòu)成特點(diǎn)為基礎(chǔ),真正適用于鋼鐵企業(yè)的迫切需求。該體系結(jié)構(gòu)由資源歸集、原材料成本核算、費(fèi)用分?jǐn)偂⒃谥破烦杀玖鬓D(zhuǎn)追溯及核算、特殊品成本核算及分析、以及成本報(bào)表統(tǒng)計(jì)分析6個(gè)部分構(gòu)成,如圖3所示。

3.1 資源歸集

在鋼鐵產(chǎn)品生產(chǎn)過程中,發(fā)生的費(fèi)用主要包括原料費(fèi)、備品配件費(fèi)、固定資產(chǎn)折舊費(fèi)、維修費(fèi)、工人工資和薪酬等。基于企業(yè)的信息化平臺(tái),可從財(cái)務(wù)管理系統(tǒng)接收這些費(fèi)用憑證信息,作為成本核算的費(fèi)用來源。將某一核算期間內(nèi)的這些費(fèi)用資源按照不同的用途和成本習(xí)性進(jìn)行歸集和劃分,歸集為各種不同的資源集結(jié)點(diǎn),例如軋制作業(yè)工人工資集結(jié)點(diǎn)、軋制作業(yè)軋輥費(fèi)集結(jié)點(diǎn)。以便后續(xù)成本核算時(shí)根據(jù)資源耗費(fèi)的不同動(dòng)因分別進(jìn)行資源直接分配、差異分配或費(fèi)用分配。

3.2 原材料成本核算

經(jīng)過資源歸集得到的直接材料通過原材料成本核算計(jì)入產(chǎn)品成本。由于鋼鐵企業(yè)原材料種類繁多、現(xiàn)場計(jì)量誤差或者人為記錄失誤等造成的物資出庫總量與生產(chǎn)實(shí)際消耗計(jì)量總量間不可避免地存在著數(shù)量差異;同時(shí),原材料采購價(jià)格隨著市場不斷變化造成核算期間內(nèi)同一種原材料的價(jià)格差異。該成本核算體系通過資源直接分配和差異分配兩種方法解決數(shù)量差異和價(jià)格差異核算問題。首先,依據(jù)物資供應(yīng)管理系統(tǒng)提供的原材料數(shù)量以及生產(chǎn)物流管理系統(tǒng)提供的原材料實(shí)際消耗進(jìn)行數(shù)量差異平衡,且其核算過程還需要滿足實(shí)際生產(chǎn)條件約束:包括工藝要求的爐容量約束、質(zhì)量要求的化學(xué)成分含量約束、生產(chǎn)物流要求的出庫賬和生產(chǎn)消耗記錄約束等。然后,依據(jù)財(cái)務(wù)管理系統(tǒng)提供的原材料出庫計(jì)劃價(jià)格和價(jià)格差異憑證對(duì)數(shù)量差異平衡結(jié)果進(jìn)行進(jìn)一步的價(jià)格差異的平衡,最終實(shí)現(xiàn)原材料成本的核算。

3.3 費(fèi)用分?jǐn)?/p>

經(jīng)過資源歸集得到的制造費(fèi)用等按成本動(dòng)因通過費(fèi)用分?jǐn)偡绞接?jì)入產(chǎn)品成本。成本動(dòng)因需要依據(jù)生產(chǎn)物流管理系統(tǒng)中記錄的資源消耗關(guān)系、實(shí)際生產(chǎn)工藝路線情況和設(shè)備情況等進(jìn)行確認(rèn)計(jì)量[4]。費(fèi)用分?jǐn)倢⒏鶕?jù)各個(gè)集結(jié)點(diǎn)中資源耗費(fèi)的不同動(dòng)因進(jìn)行核算。例如,軋制作業(yè)工人工資集結(jié)點(diǎn)和軋制作業(yè)軋輥費(fèi)集結(jié)點(diǎn)歸集的費(fèi)用按照軋制時(shí)間/軋制量行費(fèi)用分?jǐn)偂0凑召Y源耗費(fèi)主體的不同,又可將費(fèi)用分?jǐn)偡譃椋孩倬€分?jǐn)偅瑢?duì)于與具體作業(yè)消耗或資源消耗無直接比例關(guān)系的資源,如果能夠按照不同生產(chǎn)線分開歸集(例如不同生產(chǎn)線的生產(chǎn)人員工資、水電費(fèi)用等)則采用該生產(chǎn)線的主體作業(yè)成本動(dòng)因進(jìn)行分?jǐn)偅虎趶S分?jǐn)偅瑢?duì)于與具體作業(yè)消耗或資源消耗無直接比例關(guān)系的資源,如果直接被本分廠所有成本對(duì)象所消耗,則采用廠分?jǐn)偡绞健?/p>

3.4 在制品成本流轉(zhuǎn)追溯及核算

鋼鐵料和鐵合金等原材料經(jīng)過煉鋼分廠后形成了不同形狀規(guī)格和理化性能的鋼水、鋼錠或鋼坯,隨后被轉(zhuǎn)移到電渣、鍛造或軋制等加工分廠進(jìn)行進(jìn)一步加工,生產(chǎn)過程逐漸轉(zhuǎn)變成離散型。從冶煉分廠到加工分廠,隨著在制品的轉(zhuǎn)移,需要對(duì)其在制品坯料成本進(jìn)行核算,即進(jìn)行在制品成本流轉(zhuǎn)追溯及核算。在制品按照工藝路線和生產(chǎn)調(diào)度安排或是轉(zhuǎn)移到下游作業(yè),或是結(jié)存于在制品庫存中。基于生產(chǎn)物流管理系統(tǒng)和銷售管理系統(tǒng)提供的生產(chǎn)物流和產(chǎn)品入庫信息以及成本管理系統(tǒng)中上游分廠成本核算信息,追溯在制品成本流轉(zhuǎn)過程和估算在制品庫存成本,實(shí)現(xiàn)全面的在制品成本追溯及核算。

3.5 特殊品成本核算及分析

一般而言,在企業(yè)生產(chǎn)過程中,除了產(chǎn)出正常品外,還會(huì)出現(xiàn)一些“特殊品”。這種特殊品既包括加工過程中產(chǎn)生的切頭切尾料或修磨出的鋼屑等返回鋼,也包括質(zhì)量不達(dá)標(biāo)的返修品或廢品等。這些特殊品在鋼鐵企業(yè)中大量存在,引起企業(yè)經(jīng)濟(jì)損失、降低資源利用率。對(duì)其進(jìn)行核算時(shí)一方面要合理歸集、攤銷其損失,另一方面要分析其產(chǎn)生的原因加以合理控制。特殊品成本核算及分析即是從前述的成本核算結(jié)果中抽取成本信息,基于資源耗費(fèi)關(guān)系對(duì)特殊品進(jìn)行核算(損失歸集、攤銷),并依據(jù)成本管理系統(tǒng)所提供的成本信息、質(zhì)量管理系統(tǒng)所提供的質(zhì)量信息和生產(chǎn)物流管理系統(tǒng)提供的生產(chǎn)信息對(duì)特殊品所經(jīng)過的作業(yè)進(jìn)行屬性分析,識(shí)別出關(guān)鍵作業(yè)屬性和引發(fā)特殊品的主要原因,以期最大程度地避免或降低成本損失,提高生產(chǎn)及成本管控水平。

3.6 鋼鐵企業(yè)成本報(bào)表統(tǒng)計(jì)及分析

成本報(bào)表是成本核算結(jié)果的規(guī)范化輸出形式,也是企業(yè)進(jìn)行成本決策的基礎(chǔ)。結(jié)合各系統(tǒng)中與成本相關(guān)的信息,按照管理人員的實(shí)際需求對(duì)成本核算結(jié)果按照鋼號(hào)、爐號(hào)、批次進(jìn)行統(tǒng)計(jì)分析,形成包括成本計(jì)算表、步驟費(fèi)用表、產(chǎn)品實(shí)際消耗表、產(chǎn)品成本項(xiàng)目匯總分析表、商品成本分析表、在制品成本收支余平衡表等在內(nèi)的多種成本報(bào)表。

該成本核算體系內(nèi)的6大關(guān)鍵內(nèi)容是相輔相成的,各部分之間存在成本信息交互。而且,成本核算體系本身也不是孤立存在的,它與企業(yè)其他信息系統(tǒng)存在集成關(guān)系。例如,圖3中以成本核算為核心,原材料成本核算過程中所需的價(jià)格信息來自于財(cái)務(wù)管理系統(tǒng),數(shù)量信息來自于物資供應(yīng)系統(tǒng),實(shí)際消耗的數(shù)量來自于生產(chǎn)物流管理系統(tǒng)。同時(shí),成本核算結(jié)果通過信息系統(tǒng)平臺(tái)反饋到銷售管理系統(tǒng)、財(cái)務(wù)管理系統(tǒng)、生產(chǎn)物流管理系統(tǒng)、質(zhì)量管理系統(tǒng)和生產(chǎn)現(xiàn)場的制造執(zhí)行單元,實(shí)現(xiàn)多個(gè)系統(tǒng)間信息交互。

4系統(tǒng)實(shí)現(xiàn)與應(yīng)用案例

目前,該核算體系已在我國某大型鋼鐵企業(yè)得到應(yīng)用。以該成本核算體系為基礎(chǔ),在分布式環(huán)境下采用面向服務(wù)架構(gòu)(Service-Oriented Architecture,SOA)[5]的形式成功開發(fā)并應(yīng)用了該信息系統(tǒng),系統(tǒng)結(jié)構(gòu)如圖4所示。

企業(yè)級(jí)Java Beans封裝業(yè)務(wù)邏輯是服務(wù)提供方;業(yè)務(wù)層與數(shù)據(jù)庫層通過(Java Database Connectivity,JDBC)連接;服務(wù)提供方、服務(wù)請(qǐng)求方和UDDI注冊(cè)中心之間交互遵循簡單對(duì)象訪問協(xié)議,相互間通信時(shí)HTTP承載消息,XML表達(dá)語義。其中,表示層即是Web Services服務(wù)請(qǐng)求方,與服務(wù)應(yīng)用程序交互,提供運(yùn)算結(jié)果以JSP、ASP或XHTML頁面呈現(xiàn)給客戶;針對(duì)外部廣域網(wǎng)客戶的訪問,內(nèi)部網(wǎng)與外部網(wǎng)之間架設(shè)防火墻加以安全控制;Web Services保證了企業(yè)系統(tǒng)的協(xié)同整合。

5結(jié)論

本文構(gòu)建的鋼鐵產(chǎn)品成本核算體系已在某鋼鐵集團(tuán)公司中正式應(yīng)用,為集團(tuán)成本管理工作提供了支持,使該集團(tuán)實(shí)現(xiàn)了成本核算工作的細(xì)化分解,降低了財(cái)務(wù)人員的工作量,并且使企業(yè)能協(xié)調(diào)地計(jì)劃、監(jiān)控和管理各項(xiàng)成本,從而達(dá)到提高經(jīng)濟(jì)效益、降低成本、為企業(yè)經(jīng)營決策服務(wù)的目的。

主要參考文獻(xiàn)

[1]李來兒. 成本信息供需論[D].成都:西南財(cái)經(jīng)大學(xué),2006.

[2]趙紅華.加強(qiáng)成本管理提高經(jīng)濟(jì)效益[J].中國管理信息化,2012,15(7):29-30.

[3]崔發(fā)婧. 基于生產(chǎn)物流的鋼鐵企業(yè)成本核算方法研究[D]. 大連: 大連理工大學(xué),2011.

[4]劉曉冰,崔發(fā)婧,張健東,等. 資源消耗會(huì)計(jì)在鋼鐵企業(yè)信息化中的應(yīng)用研究[J].中國管理信息化,2010,13(20): 27-33.

[5]N Y Erasala,T M Rajkumar . Enterprise Application Intergration in the Electronic Commerce World[J]. Computer Standards & Interfaces, 2003, 25: 69-32.

猜你喜歡

中小學(xué)信息技術(shù)教育(2021年8期)2021-09-10 17:59:45

中小學(xué)信息技術(shù)教育(2021年4期)2021-06-06 04:36:26

甘肅教育(2020年18期)2020-10-28 09:06:02

活力(2019年21期)2019-04-01 12:16:40

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21