新疆地方財政支出績效的實證分析——基于DEA二次相對效益模型

2013-03-20 05:21:12李德剛

地方財政研究 2013年3期

李德剛 周 莉

(新疆財經大學,烏魯木齊 830012)

一、文獻回顧

由于公共服務或產品難以用價格反映其真實成本,因此私人資本的盈虧理念并不能直接用于評價政府活動的績效。1907年,紐約市政局以投入、產出、結果三類指標評價政府活動,首開公共領域績效評價先河。時至今日,發達國家已經形成一套完整的政府支出績效評價指標體系,1993年美國發布《thegovernment performance and resultsact》,標志著政府評價體系以法律形式確立。

如果說西方國家財政支出績效評價是“倒逼催生”的話,我國財政支出績效評價則是財政改革“水到渠成”的選擇。隨著財政收入規模不斷擴大,如何切好財政“蛋糕”,提高財政資金使用效率成了備受關注的問題。已有研究對我國財政支出總體績效的評價結果不盡相同。陳詩一、張軍(2008)和劉振亞等人(2009)利用DEA非線性參數模型和Tobit模型,發現地方財政支出效率呈上升趨勢,分稅制改革后上升幅度更大,但西部地區遠低于東中部地區;李永友(2010)引入非參數前沿技術估算中國地方財政支出結構配置效率,結果顯示中國地方財政支出平均配置效率為0.7,分稅制促進了效率提升,但上升速度緩慢,且地區間差異較大,蔡翔(2010)運用DEA分析法的研究也得出相近的結論。RobertKaplan和 David Norton(1990)開發的平衡計分卡本是考察企業管理的績效評價指標體系,在財政支出績效評價中也得到廣泛運用。賈康、孫潔(2008)提出應按照“先易后難”的思路,將平衡計分卡用于政府績效預算考核。梁宏亮、黃欣涔(2012)運用AHP層次分析法和模糊綜合評價法,以期找到一種更為科學、更為精確、且行之有效的評價方法。

各地區財政績效如何?陳紹飛(2008)從財政支出彈性、財政教育支出彈性、財政科技支出彈性、財政農業支出彈性四個方面對山西省2003年-2006年財政支出績效進行評價;竇欣(2011)以DEA模型對河北省22個縣市的評價顯示,雖然全省縣級財政支出效率總體較低,但經濟強縣支出效率高于經濟弱縣。新疆因其特殊的自然環境和區位,行政成本高于一般地區,地方政府的公共品供給能力嚴重不足。但得益于中央政府長期以來的大力支持,尤其是實施分稅制以后逐年增加的轉移支付,地方政府的財力規模逐年增加,趙國春(2011)從財政支出規模、結構和支出彈性系數等方面將新疆與中東部進行橫向比較,并用C—D生產函數設計出最優支出規模和支出結構。但新疆地方財政支出的績效如何?已有研究并不多見。

二、新疆地方財政支出績效測度與分解

(一)評價方法—DEA二次相對效益模型

數據包絡分析(Data Envelopment Aanalysis,簡稱DEA模型)是用數學模型來評價具有輸入和輸出“部門”或“單位”(即決策單元,簡稱DMU)間的相對有效性。如果把公共部門看作是生產公共服務或產品的決策主體,同時考慮公共部門在既定產出下投入最小化或在既定投入下產出最大化的生產決策問題,那么企業效率評價中的數據包絡分析(DEA)便可用于公共部門。它核算出來的相對效率可以用來評價政府的支出表現和政府行為,并使不同地方政府之間的行為進行比較成為可能。它能確定相同類型的決策單元(DMU)的相對效益,但評價不同類型的決策單元時顯得力不從心,且因客觀基礎條件難以做到完全相同,即便評價同一類型的決策單元,也難以保證其公允性。鑒于此,本文借鑒伏潤民、常斌、謬小林(2008)DEA二次相對效益模型的思想,計算2009、2010兩年的綜合效率,在消除客觀基礎條件的影響之后,以2009年綜合效率為投入項,2010年綜合效率為產出項來評價新疆地方財政支出績效。

(二)構建財政支出績效指標

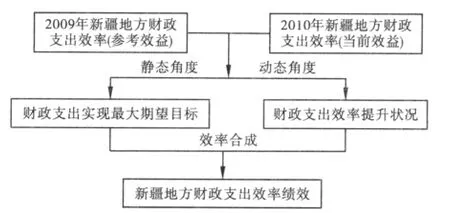

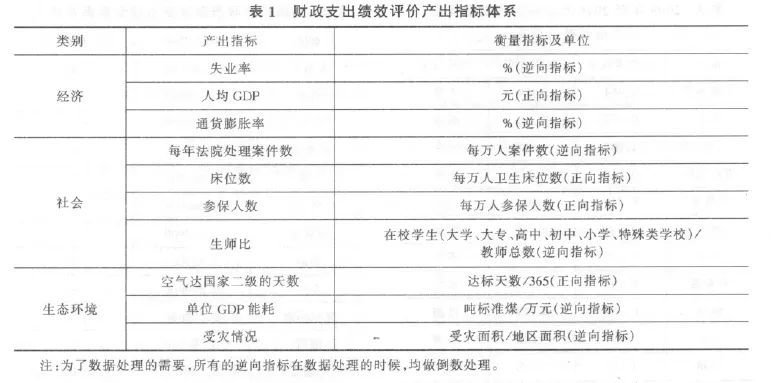

財政支出效率指在一定的技術水平條件下各投入要素在各產出主體的分配所產生的效益,達到促進經濟效率提高的目的。按照公共財政的職能,本文圍繞經濟發展、社會發展和生態平衡等三個方面構建財政資金配置的產出指標體系,在總體統計描述的基礎上,測度和分解各地州財政資金配置效率,從靜態和動態兩個層面來評價財政支出績效:靜態層面,以最少財政支出實現最大的期望目標,以評價其“生產有效性”;動態層面,將財政支出效率的提升定義為在消除客觀條件的影響下,各地州市因主觀努力程度而實現的財政支出效率的提高,以評價地方政府的“管理有效性”;最后采用客觀賦權法進行效率合成。(見結構圖1)。分析步驟如下:首先,構建產出指標體系,基于新疆實際以及數據可得性,產出項選取三個一級指標和10個二級指標(表1),確定2009年(參考效益)和2010年新疆地方財政支出效率(當前效益),其次,以參考效益為投入,以當前效益為產出項,運用變異系數確定權重,測算新疆地方財政支出績效。

圖1 新疆地方財政支出績效評價結構圖

1.各地區參考效益與當前效益的確定

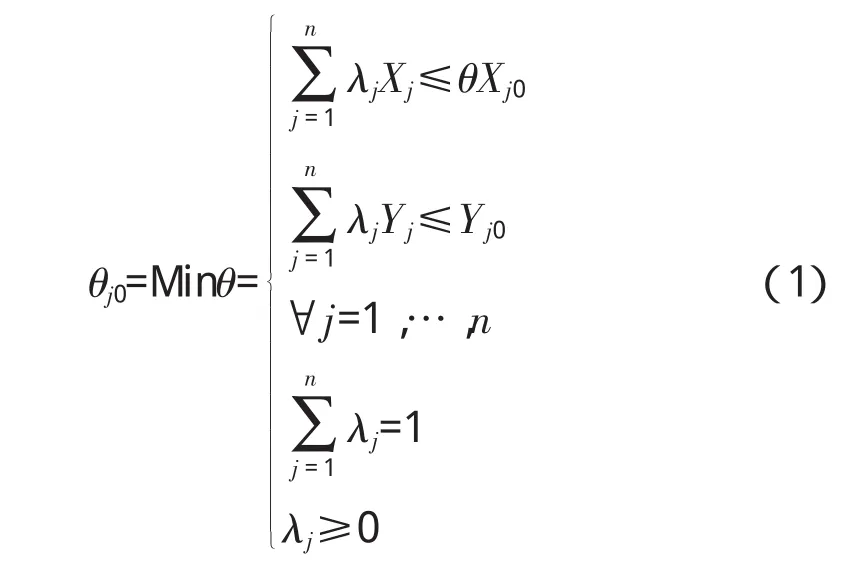

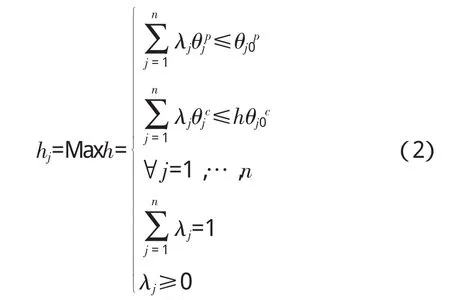

假設對j個地區財政投入產出效率進行評價,其中 j=1,2,3,…,n 表示決策單元(DMU)個數。每一個地區對應一組投入向量Xj和r維產出向量Yj=[y1j,y2j,…,yrj,]T,其中 Xj表示地方財政支出,Yj表示地方產出項。根據A.Charnes、W.W.Cooper,及E.Rhodes的BCC模型,估算第j個地區的財政投入技術效率,線性規劃表述為:

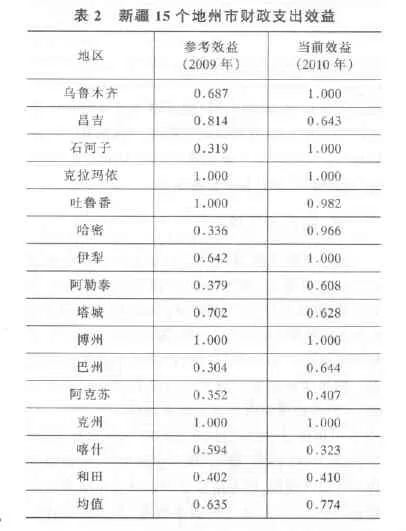

其中:Xj0、Yj0、θj0分別表示被評價的 j0個決策單元(DMU)的投入向量、產出向量和技術效率值,λj為權重。數據主要來自《新疆統計年鑒》(2009-2010),由公式(1)可估算出新疆15個地州地方財政支出的參考效益()和當前效益()(見表2)。

從表2可知,從靜態角度來看,2009年技術效率為0.635,2010年技術效率為0.774,財政支出效益總體上提高(喀什除外)。以新疆財政支出的平均效率水平,若全部實現技術效率,可分別節約36.5%和22.6%的資金即可達到目前的產出狀態。

?

?

2.分地州二次相對效益的確定

基于新疆地州、市財政支出的“參考效益”和“當前效益”,同時借鑒伏潤民等(2008)提出的方法,分別從靜態(技術效率)和動態(管理效率)兩個角度進行研究,選取新疆財政支出“參考效益”和“當前效益”的均值為技術效率。

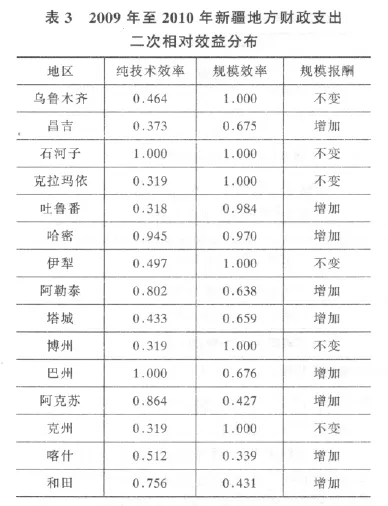

以2009年新疆地方財政支出綜合效率為投入項,以2010年新疆地方財政支出綜合效率為支出項,由公式(2)測算新疆地方財政支出效率的動態變化,可知2009年至2010年,烏魯木齊、石河子、克拉瑪依、伊犁、博州保持規模報酬不變,其余10個地州都處于規模報酬遞增狀態(見表3)。

3.財政支出效率績效的確定及評價

在總體績效提高時,15個地州市的財政支出總體效率如何?我們根據15個地州市的純技術效率和管理效率,用變異系數法確定權重:

?

式中,Vi是第i項指標的變異系數,也稱為標準差系數;σi是第i項指標的標準差;i是第i項指標的平均數。各項指標的權重為:

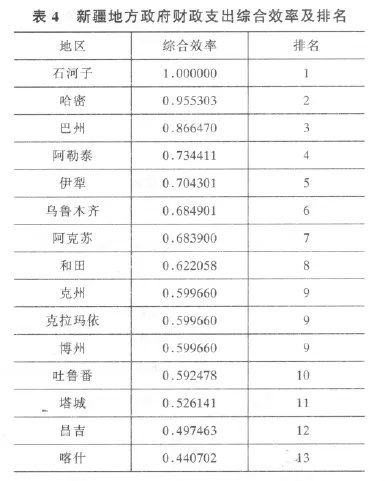

我們使用變異系數法確定純技術效率和管理效率的權重,計算得出15個地州市的純技術效率和管理效率的權重分別為58.787%和41.213%,與祁毓(2012)測算的全國純技術效率和管理效率分別為49.054%和50.946%相比,然后用計算得出的權重分別乘以各自的數值得出綜合效率。新疆15個地州市的純技術效率高于全國,而管理效率低于全國,各地州市的綜合效率及排名見表4。由表4可知,石河子綜合效率排名第一,烏魯木齊不論經濟總量還是社會福利投入量雖然很高,但是財政支出效率位居第6位;克拉瑪依財源豐裕,是收入上解地區之一,但地方財政支出效率較低(居第九);喀什財政支出效率居末尾,一方面由于喀什地區位于西北邊陲,自然環境惡劣,行政成本較高,另一方面地區經濟落后,財源有限,地方財力缺口的90%來自轉移支付。2010年該地區財政一般預算收入僅19.64億元,而地方一般預算支出達188億元,地方財力的90%需要轉移支付解決。

?

三、結論與建議

通過上述分析,本文主要結論如下:(1)隨著財政支出規模增加,新疆地方財政支出總體效率上升,從2009年的0.635提高到2010年的0.774,但財政支出的平均效率仍低于全國水平。這固然有自然環境惡劣,“少邊窮”特征,行政成本高等客觀原因,但也說明新疆財政支出效率有較大的提升空間。(2)各地州間財政支出效率存在一定差距。與2009年相比,2010年,除部分地區(烏魯木齊、石河子、克拉瑪依、伊犁、博州)規模報酬不變,其余地區均處于提升狀況,但是地區之間財政支出效率差異明顯,巴州地區財政支出效率最高,其余地區處于中下等水平。

近年來,財政支出管理領域的系列改革(如預算外資金管理、收支兩條線改革、政府采購制度改革等)更多側重于支出管理的合法性和規范性,雖有一定的績效管理理念貫穿其中,但并未根本動搖“重資金使用,輕績效管理”的傳統理財理念。我國實施財政績效管理以來,雖不斷完善,但仍缺乏法律推動和制度激勵,由于對相關主體激勵不足,績效管理責任易于“落空”。新疆金融和資本市場發展滯后,財政資金在地方經濟社會的發展中還起著重要的作用。提高支出效率意味著資金的節約和高效使用,進一步提高財政支出績效應從制度上加強規范地方政府的收支行為,提高政府治理水平。首先,加大財政支出的監督管理,建立覆蓋所有政府性資金和財政運行全過程的“大監督”機制,強化事前和事中監督,促進監督與管理的有機結合。其次,把財政支出績效作為地方政府績效考核的一項重要指標和預算編制、調整的參考依據,建立和完善績效評價的激勵與約束機制。

〔1〕Peter Nijkamp&Soushi Suzuki.2009“AGeneralized Goalsachievement Model in Data Envelopment Analysis:an Application to Efficiency Improvement in Local Government Finance in Japan”Spatial Economic Analysis,Vol.4,No.3:250-274.

〔2〕王宏利.財政支出、經濟結構與預算績效評價[M].2011年6月第1版:67-74.

〔3〕伏潤民,常斌,繆小林.我國省對縣(市)一般性轉移支付的績效評價——基于DEA二次相對效益模型的研究[J].經濟研究,2008(11):62-73.

〔4〕李燕凌,歐陽萬福.縣鄉政府財政支農支出效率的實證分析[J].經濟研究,2011(10):110-112.

〔5〕白文杰.財政支出績效評價內涵解析[J].地方財政研究,2011(1):42-59.

〔6〕祁毓,郭均均.FDI會影響地方政府效率嗎?[J].數量經濟技術研究,2012(2):21-37.

〔7〕李永友.中國地方政府財政資金配置效率核算與分析[J].經濟學家,2012(6).

〔8〕趙國春.新疆財政支出狀況分析與對策建議[J].新疆財經大學學報,2011(1):5-9.

〔9〕閆麗莎.基于DEA的基本公共服務財政支出績效評價研究[J].河北經貿大學學報(綜合版),2011(1):79-82.

〔10〕竇欣.基于DEA模型的縣級財政支出效率研究[J].天津商業大學學報,2011(2).

〔11〕賈康,孫潔.平衡計分卡在政府績效預算考核中的運用[J].中國財政,2008(18).

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26