仿制藥:跨國藥企中國新考

2013-04-29 00:44:03

E藥經理人 2013年6期

關鍵詞:外資企業

在中國醫藥市場最成功的業務發展模式其實往往是那種“組合拳”模式,就是既有可以宣傳品牌、貢獻利潤的新藥獨家品種,又有低成本可以滲透市場的仿制藥品種。

“為眾多中國患者提供創新藥物,并逐步推廣本土生產的符合國際標準的高品質品牌仿制藥物。”兩年前,阿斯利康(以下簡稱“AZ”)提出的這句全新服務承諾曾是跨國制藥巨頭們張開雙臂擁抱中國仿制藥市場的寫照。但現在,這家公司卻悄然調頭,重新回到“僅是創新藥物”的軌道。

5月底,在阿斯利康的默許下,媒體披露了其最新的中國戰略:暫停針對品牌仿制藥市場的投資,轉而投入新興醫院市場;調整江蘇泰州中國醫藥城新建生產基地業務,從仿制藥轉為生產公司現有產品。

值得玩味的是,AZ的一系列調整正好發生在新版基本藥物目錄公布之后,而后者被視為中國仿制藥市場進一步擴容的標志。隨著2009年新醫改啟動以來,仿制藥以及基層市場的機會備受矚目。據IMS的統計,2012年中國仿制藥的市場份額已經占到75%,增長率更是達到了29%。而在過去的5年內,仿制藥市場也一直保持著超過24%的平均增速。

AZ曾堅定看好這一市場,這與不少外企巨頭們的判斷一樣。2011年底,AZ與廣東倍康達成收購協議;幾個月之前,輝瑞牽手海正藥業,默沙東聯姻先聲藥業,均決定在中國成立合資企業;幾個月之后,禮來通過兩輪注資,參股南通聯亞。幾家公司不約而同地在中國醞釀著一樁新生意:品牌仿制藥,盡管仿制藥市場以前基本不是它們關注的戰場。

其核心邏輯之一是,隨著政府繼續努力控制醫療總成本以及行業競爭的加劇,質量差異化程度較小的產品不大可能在定價方面享受溢價;而同類仿制藥在質量上的高下不一將促使醫生和患者選擇質量更好的品牌仿制藥。因為在質量、品牌等方面,外企的優勢是顯見的。

現在看來,對于中國仿制藥市場將可能發生的新位移,AZ的淺嘗輒止無疑平添了諸多懸念:涉足仿制藥對于跨國藥企而言究竟是否明智?抑或只是權宜之計?AZ之后會否再出現退出者?內外資企業關系將如何演變?……

跳進紅海

外界普遍猜測,AZ的戰略調整與其全球高層換屆有極大關系。于是不難看出,盡管已經有了大量實質的動作,但跨國企業迄今對于中國仿制藥機會的研判尚無把握。

一方面,仿制藥生產研發雖然無須對疾病作用點、作用方式進行深度研究,但制劑工藝仍需技術支持。在這些領域本身外企可以力壓本土企業。但另一方面,受制于中國各地招標和價格戰的實際情況,不愿以犧牲質量,淪陷低價泥沼為代價爭奪市場的外企又往往進退兩難。

此前各地的基本藥物招標就是個例子。2009版的基藥目錄中唯一一個以降價博中標的外資原研藥舒降之,在2010年各地的基藥招標中表現并不理想,只在少數經濟發達地區中標。一個重要原因是,20毫克7片裝的舒降之投標價格一般在21~25元一盒,而同品規的國產仿制藥,往往投標價平均比舒降之低10元,價格差距懸殊。

“仿制藥市場的競爭目前仍是以低成本為導向的,外企相對較高的運營成本和中國醫藥市場的復雜特點,是其介入的一個難點。”正大制藥集團總裁徐曉陽說,在仿制藥市場推廣的合規性方面,本土企業的模式是外企不能接受的;而在價格方面,即便外資企業愿意降價,也很難拼得過本土企業。

此外,從運作經驗和品種資源支持上看,外企也并不占優。由于仿制藥無專利保護、價格受限,難以確立單一品種在市場上的壟斷,而目前大多數主流外企均是創新藥出身,無法通過自有產品形成集群優勢。并且,其推廣模式主要是針對專利藥的,對于仿制藥營銷沒有經驗可以參照。正如Az調整戰略的事實披露后,一些外企人士在微博上的評論:“全球沒有仿制藥業務,中國自搞一攤就不可避免地缺少支持。”

或許,通過觀察梯瓦、蘭伯西等這些全球著名的大型仿制藥商多年來在中國市場幾無作為的事實可以間接說明問題。“這些公司在中國市場上獲批的仿制藥品種非常有限,無法形成規模效應。加之沒有適合中國市場的團隊和管理,失敗成為必然。”綠葉制藥集團副總裁姜華說。

這樣看來,跨國藥企介入仿制藥領域,貌似是跳進了一片紅海。

新機會

中國醫藥保健品進出口商會副會長許銘指出:“從全球層面看,跨國藥企終究不會把重心放在仿制藥上面,這不是他們的戰略布局,創新還是核心。當下仿制藥確實商機無限,但隨著未來全球新藥研發的回暖,這種浪潮很可能只是曇花一現。”

也有觀點稱,在專利懸崖的無奈之下,在中國推出的仿制藥政策,專供中國市場,實為跨國藥企的權宜之計。

不過從中短期來看,尤其在已接近全球第二大醫藥市場的中國,人口老齡化及民眾健康意識增強等因素帶來的巨大用藥需求是顯見的。然而,作為一個中等收入的發展中國家,醫改及相關產業政策導向勢必帶動市場重心向仿制藥偏移。

同時,外企這幾年在中國的市場地位隨著政策和市場的調整也在發生微妙的變化。5年前,外資藥品的市場份額可以達到30%,現在已經下降到25%;去年,醫藥行業的增長是29%,而外資企業的增長只有20%。一種說法認為,外企最具優勢的市場,已基本接近飽和狀態。

如何進一步拓展增長空間,仿制藥不失為一個機會。“仿制藥一方面可以緩沖新藥出現之前的真空期,此外也的確是一個龐大的市場,能夠應對中國差異化的用藥需求。”禮來中國副總裁陳怡說,有前景的話,外企不會輕易放棄。

再者,“在中國醫藥市場最成功的業務發展模式其實往往是那種‘組合拳模式,就是既有可以宣傳品牌、貢獻利潤的新藥獨家品種,又有低成本可以滲透市場的仿制藥品種。”姜華說。

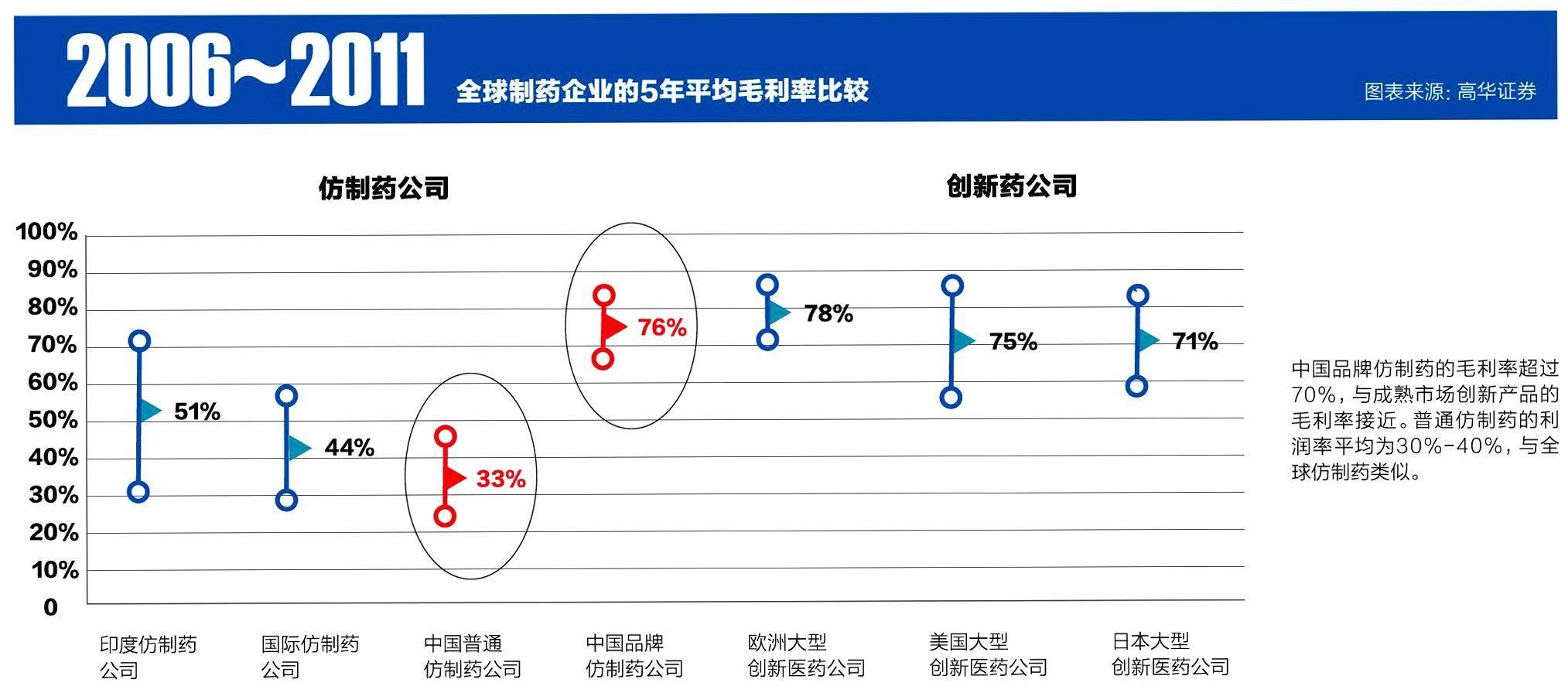

更何況,在仿制藥中,高品質的品牌藥也并非完全無利可圖。據高華證券的數據統計,2006年~2011年間中國品牌仿制藥的平均毛利率達76%,幾乎與成熟市場的創新產品的毛利率相當(但由于銷售管理費用率很高,平均利潤率為12%)。

接下來,問題的焦點就在于如何俘獲這塊市場。“的確,現在很多外企都很看重中國的仿制藥市場,但怎么進入,仍在探索”,陳怡說。但與本土企業合資合作或會成為趨同的選擇。

事實上,盡管此前幾家跨國企業均是通過借道本土企業來涉足仿制藥,但各自在操作手法上還是存在較大差別。一位業內人士對此解釋:肯定不看好外企內設團隊來做仿制藥,就像國美、蘇寧的電商很難做過京東一樣。這個市場,很多外企上下無人熟悉,也無體系支持,所以進入市場的關鍵在于是否能夠實現獨立和創新,只有如此,新業務定位、產品定位、如何在不同類型的市場推廣等種種看似難解的問題才有可能破解,紅海才可能泛藍。

無論如何,徐曉陽說,隨著仿制藥戰略推進,外企事實上已經開始呈現出三方面的變化:1.尋求仿制藥在中國申報注冊;2.通過與本土企業的合資合作,擴充營銷手段;3.與內外資企業的區別越來越小。從長期來講,這將有利于內外資企業共同做大市場,樹立品牌,最終趨于融合。

猜你喜歡

——基于內外資企業所得稅統一的經驗分析

西安交通大學學報(社會科學版)(2022年2期)2022-03-25 00:29:56

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

中國外匯(2019年23期)2019-05-25 07:06:38

福建質量管理(2018年2期)2018-04-04 05:26:58

市場周刊(2017年1期)2017-02-28 14:13:32

科學與財富(2016年18期)2016-12-22 19:54:03

首都經濟貿易大學學報(2013年4期)2013-03-11 18:05:21

中國新時代 (2011年3期)2011-10-18 07:09:10

中關村(2009年10期)2009-02-05 06:18:36