我國文化產品的稅收政策現狀與思考

2014-02-25 02:14:32蔣茜方卿

出版科學 2014年1期

關鍵詞:稅收優惠

蔣茜 方卿

[摘 要] “加強對文化產品創作生產的引導”是我國“十二五”期間文化改革發展的重要指導思想。稅收政策作為國家宏觀調控手段之一,在推動文化體制改革和引導文化產品創作生產方面發揮著重要作用。本文在梳理我國現行文化產品稅收政策的基礎上,對其中存在的問題提出一些思考,為構建我國文化產品創作生產引導機制提供相應的思路和建議。

[關鍵詞] 文化產品 文化產業 稅收政策 稅收優惠

[中圖分類號] G231 [文獻標識碼] A [文章編號] 1009-5853 (2014) 01-0064-05

1 引 言

當前,文化產業已成為戰略性支柱產業和重要的經濟增長點。為提高文化軟實力,搶占文化發展制高點,世界各國都采取積極的稅收政策。美國把“文化立國”的理念付諸立法實踐,對與文化產業有關的公司所得稅、個人所得稅等內容都單獨分章進行介紹,以突出文化產業的重要戰略地位;法國將文化產業作為國民經濟發展的先導,把引導文化產業優先發展的思想貫穿于稅法之中,構建了目前世界上最完整的文化產業稅收政策體系[1]。

我國自1994年稅制改革以來,頒布并實施了一系列與文化產業相關的稅收政策。這些政策的出臺,對我國文化產業的繁榮發展起到了引導、促進和激勵作用。

稅收政策作為宏觀調控的重要手段,在刺激文化產品創作生產、促進文化產品供給方面的作用不可替代。政府通過給予文化產品生產者稅收優惠,降低文化產業的投資風險和經營成本,為文化生產企業創造良好的生存、發展條件。同時,稅收政策還能形成一種示范效應,引導社會資金流向,促使更多的資源配置到文化產業。

此外,稅收政策還有一個重要功能,即能夠有效糾正、引導市場行為。具體到文化產品,就是能夠調節商品性文化生產中藝術價值、社會價值與商品價值的矛盾,抵御當前社會上日益泛濫的“三俗”之風。政府通過對那些具有負外部性的文化產品采取懲罰性的稅收政策,增加該類文化產品的生產成本,從而達到限制其發展的目的;對于正外部性顯著的文化產品,以稅收優惠的方式給予價值補償,促進此類文化產品的創作生產。這種區別對待的稅收政策可以向文化產品的生產者傳遞一種明確的信息,表明國家鼓勵何種文化產品,限制何種文化產品,由此成為文化產品市場結構調整的助推器。

2 我國文化產品的稅收政策現狀

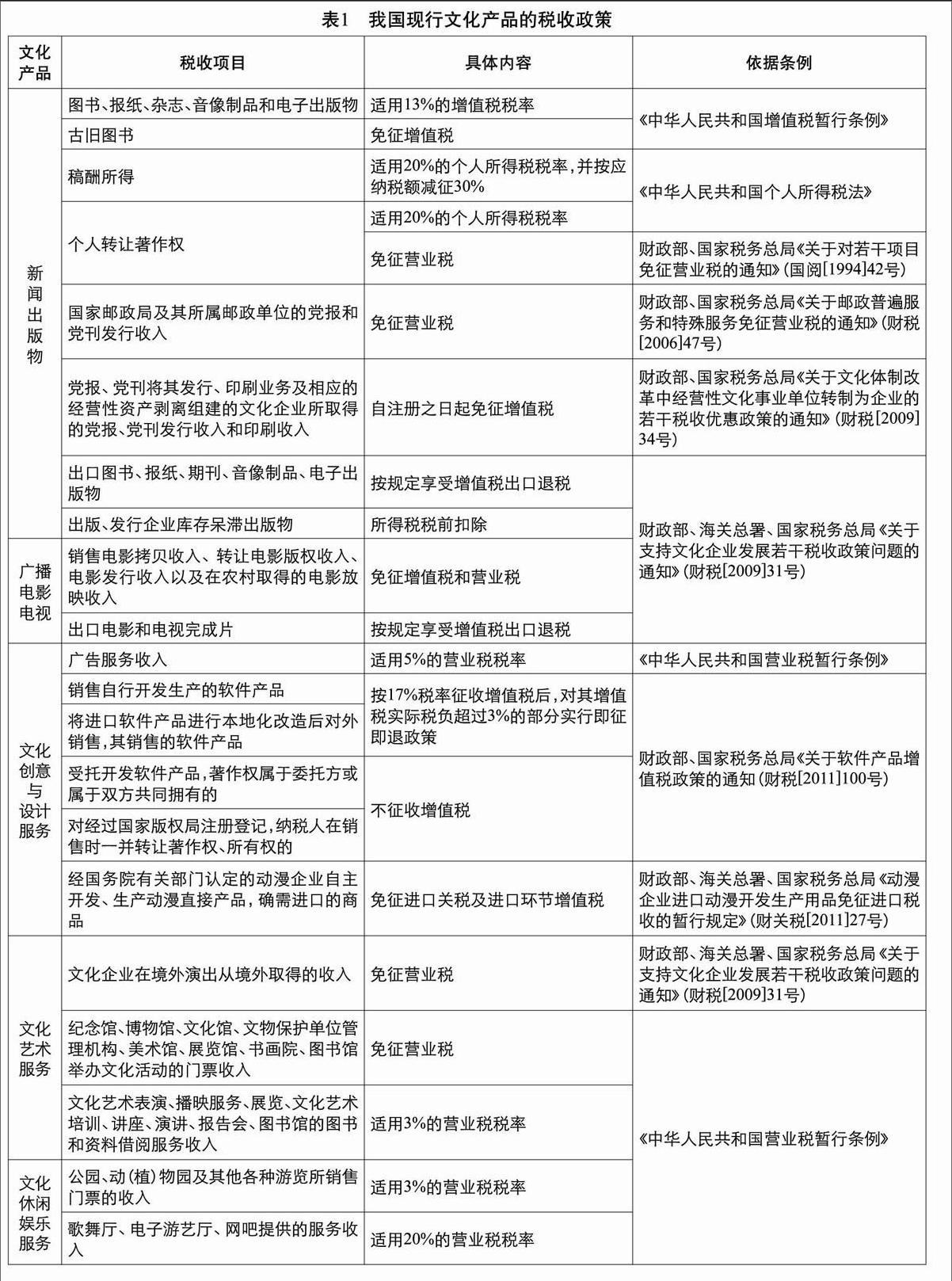

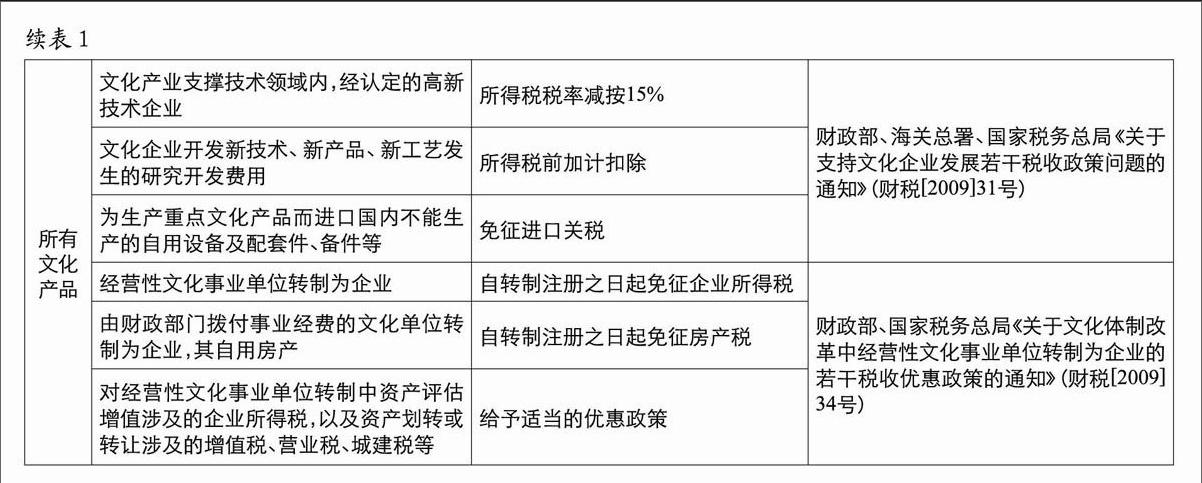

按照聯合國教科文組織公布的《1994—2003年文化商品和文化服務的國際流動》中的定義,文化產品(cultural products)包括文化商品(cultural goods)和文化服務(cultural services)[2]。我國在最新公布的《文化及相關產業分類(2012)》中,將文化產品的生產劃分為新聞出版發行服務、廣播電影電視服務、文化藝術服務、文化信息傳輸服務、文化創意與設計服務、文化休閑娛樂服務、工藝美術品的生產7個類別[3]。本文依據《文化及相關產業分類(2012)》中7類生產活動對應的生產對象,將我國現行文化產品的稅收政策分類統計如下(見表1)。

從適用對象來看,我國現行文化產品的稅收政策涵蓋了新聞出版物、廣播、電影、電視、動漫產品、軟件產品等文化商品,以及文化藝術服務、文化休閑娛樂服務等文化服務。在新興文化形態方面,國家對動漫產品、數字電視等已實施了稅收優惠政策。

從稅收種類來看,我國現行文化產品的稅收政策主要體現在流轉稅、所得稅、財產稅方面,涉及增值稅、營業稅、企業所得稅、個人所得稅、關稅、房產稅等多個稅種。

從稅收優惠形式來看,我國現行文化產品的稅收政策主要采取稅率優惠、減免稅、先征后退等直接優惠形式,同時也采用了成本扣除、加計扣除等間接優惠方式。

從依據條例來看,我國現行文化產品的稅收政策包括兩類:一類是自分稅制改革以來,相關稅種的稅收法律、法規中規定的與文化產品相關的稅收政策;另一類是財政部、國家稅務總局和相關部委下發的專門針對文化產業和文化產品的通知。

3 我國現行文化產品的稅收政策評價

縱觀現行與文化產品相關的稅收政策,盡管在一定程度上促進了文化產業的快速發展,刺激了文化產品的創作生產,然而這些政策本身仍然存在很多不足,特別是在目前文化產品日益豐富多樣、文化新業態不斷產生的背景下,現行政策難以有效引導文化產品創作生產的問題進一步凸顯。

3.1 稅收立法不夠系統和規范

首先,現行文化產品的稅收政策大多分散于《增值稅暫行條例》《營業稅暫行條例》等單個稅種的法律法規中,零散而不成體系。近年來我國出臺了一些專門針對文化產品的稅收政策,但這些政策主要是國家稅務總局等相關部委頒布的部門規章,立法層次不高,執行期限較短,政策之間缺乏協調配合。

其次,現行稅收政策的優惠形式比較單一。稅率和稅額優惠是我國文化產品稅收政策的主要形式,這種直接優惠方式作為一種事后的利益讓渡,是納稅人在稅基已定的條件下得到的,其激勵效應有限[4],缺乏擴張性。間接優惠方式側重于稅前優惠,通過對企業征稅稅基的調整,可以更有效地引導企業的投資或經營行為符合政府的政策目標。

最后,現行文化產品的稅收政策覆蓋面不全,在某些文化產品上存在稅收調節的“真空”[5]。例如,對于數字內容、會展以及新媒體等新興文化商品和服務,我國目前還缺乏相應的稅收政策扶持。

3.2 稅收政策針對性不足

文化產品的生產和流通與一般商品有很大區別,而我國的稅收政策沒有對這種特性給予足夠的重視。文化產品的創作生產具有“高成本創意,低成本復制”的特點,并且文化產品的創作成本多表現為智力、人力資源等,但文化企業在納稅時并不能對這些成本進行抵扣,像電影電視作品的劇本創作成本、出版物的作者稿酬和版權購買成本、文化藝術表演的劇目創作成本、廣告產品的創意成本都不能進行增值稅的進項稅額抵扣。再如出版類文化產品的流通,目前退回行為在國內的圖書、音像制品市場十分常見,而我國稅收政策沒有考慮到這一特殊性,導致企業頻繁發生繳稅再退稅行為,稅收支出占用企業資金,加重了企業的財務負擔[6]。類似于“出版、發行企業庫存呆滯出版物可以作為財產損失在稅前據實扣除”這種有針對性的文化產品稅收政策還很缺乏。endprint

3.3 稅收優惠力度不強

盡管我國實行了一些針對文化產品的稅收優惠政策,但相較其他國家而言,目前我國稅收政策的優惠力度仍顯不足,文化企業的總體稅負仍然偏重。以對出版物征收的增值稅為例,英國的增值稅基本稅率是17.5%,但圖書、期刊、報紙130多年以來一直適用零稅率,這使英國的出版業得到了長期穩定的發展,英國躋身于世界出版大國之列[7]。法國的增值稅基本稅率為19.6%,而圖書適用5.5%的優惠稅率,已注冊的新聞出版物適用2.1%的特別優惠稅率。與上述文化產業發達國家相比,我國出版物銷售13%的增值稅稅率顯得過高。

3.4 政策導向性不突出

各國制定稅收政策都是從本國經濟社會發展和文化產業的實際情況出發,引導文化產業朝著符合國家利益的方向發展。英國政府自1950年起開始根據票價向電影院征收“伊迪稅”,稅款用于資助國家電影投資公司、英國電影和電視藝術學院以及英國電影學院制片委員會[8]。“伊迪稅”成為美國制片廠投資英國電影的主要動力之一,該項措施有效地刺激了美資的涌入,促進了英國電影產業的發展和繁榮。為鼓勵本土原創游戲的發展,抵御美國游戲文化的入侵,法國政府規定,法國的游戲開發商在應納稅額中可以減除20%的游戲開發成本。

為體現政府的文化導向,世界各國的一個通行做法是對不同種類的文化行業和不同社會效益的文化產品實行不同的稅率。這種差別稅率政策可以發揮稅收調控的杠桿作用,優化文化產品市場結構。如法國政府對于色情和暴力影視文化商品征收不低于11%的“特殊附加稅”,用于資助純文藝類、記錄科普類影視作品的制作與傳播[9]。意大利對國內一般圖書采用4%的增值稅特別優惠稅率,而對含有色情內容的圖書仍采用20%的基準稅率[10]。

相比之下,我國的稅收政策沒有很好地體現國家的戰略意圖,也沒有突出對不同文化行業和文化產品的差別性導向。例如在文藝表演、播映行業統一實行3%的營業稅稅率,很可能在扶持具有藝術性和社會意義但缺乏商業性的作品的同時,也降低了某些藝術價值和社會價值缺乏但收入畸高的演藝、播映行業的應納稅收[11],造成“庸品排擠良品”的現象。

此外,文化產品的生產不僅存在品種、效益方面的不同,在區域、服務對象上也存在很大差異。忽視這種差異實施統一的稅收政策,會使實際激勵、示范效應的發揮出現較大偏差。

3.5 缺乏鼓勵文化工作者的稅收政策

合理的稅收政策可以助推優秀文化產品的創作生產,而沉重的稅收負擔則會成為文化工作者的羈絆。在討論是否取消對藝術家的稅收豁免時,愛爾蘭政府堅持“如果廢除稅收優惠,藝術家將往生活成本更低的地方流動,為生計他們也將遠離藝術和觀眾”[12],由此可見稅收優惠對文化創作的重要性。而目前我國的稅收政策中,只有對稿酬所得減征30%的個人所得稅和對個人轉讓著作權免征營業稅的規定,這顯然無法覆蓋眾多文化行業的廣大文化工作者。此外,雖然有對稿酬所得減征30%的規定,但不能忽視的是,稿酬所得的個稅起征點一直維持在上世紀規定的800元;而目前我國的工資、薪金所得的個稅起征點已經調至3500元。這種脫離社會經濟發展現狀的稿酬制度沒有體現出國家對文化產品創作者應有的鼓勵和保護,大大挫傷了作家、藝術家和學者的個人利益和創作熱情。

一項優秀的文化作品的創作往往需要耗費幾年、十幾年甚至幾十年的時間,這使得作家、藝術家等文化工作者的收入具有較大的波動性,因此許多國家都允許文化工作者將收入在不同年度內平均。但我國的稅收政策缺乏這方面的考量,比如我國對稿酬所得是以每次出版、發表取得的收入為一次,計算繳納個人所得稅。

4 文化產品的稅收政策重構

4.1 構建規范統一的文化產品稅收政策體系

當前,在充分利用現有文化產品稅收政策的同時,需要進一步完善稅收機制體制,形成推動和引導文化產品創作生產的政策體系。2009年7月國務院出臺的《文化產業振興規劃》提出了一系列促進文化產業發展的政策措施,要以此為基礎,結合發達國家經驗和我國實際,整理完善已有的稅收政策并以正式法規的形式頒布,從而建立起導向明確、針對性強、系統規范的文化產品稅收政策體系。

其次,我國文化產品稅收優惠政策應由單一的直接優惠方式轉變為“間接優惠為主,直接優惠為輔”,逐步增加投資抵免、加速折舊、加計扣除、延期納稅、虧損結轉等間接優惠形式的使用,以此擴張優惠方式的激勵效應。

再者,完善稅收優惠政策的內容,填補相關文化行業的扶持政策空白。政府要及時出臺非物質文化遺產保護、移動文化信息服務、數字內容、文藝博覽等新興文化產業的稅收優惠政策,大力推動文化產業升級。

4.2 制定契合文化產品特性的稅收政策

我國的稅收政策應充分考慮文化產品生產者的創意生產成本,允許文化企業對購進的版權、特許權等知識產權進行增值稅進項稅額的抵扣,以引導企業加大科研和創意投入。針對部分文化創意產品研發時間久、資金回收周期長、投資風險大的特點,可以適當延長稅收優惠政策的有效期限;對從事文化創意研發所購入的機器設備,允許采用加速折舊法。

4.3 降低稅率,減輕文化企業稅收負擔

對增值稅,我國可向發達國家看齊,進一步調低圖書等出版物銷售的增值稅稅率,同時有步驟、有重點地擴大增值稅優惠稅率的適用范圍;或考慮比照軟件產品的增值稅政策,對文化產品實際稅負超過3%的部分實行即征即退。在營業稅方面,對涉及創意性文化作品的特許權轉讓收入免征營業稅;并逐步將“營改增”的試點范圍由現有的“文化創意企業”擴展至所有文化企業,徹底解決重復征稅問題。在企業所得稅方面,可將目前文化企業適用的25%的一般稅率降至與高新技術企業同等的15%的優惠稅率。

4.4 完善和細化差別稅率政策

稅率調整應按照“稅收政策與行業政策相結合”的思路,在盡可能創造公平的稅收政策環境的同時,體現國家鼓勵或支持、限制或放開、區別對待的文化產業發展意圖。endprint

第一,以文化導向為依據,根據新修訂的《文化及相關產業分類(2012)》細化和調整不同種類文化產品的稅率標準。例如,在文化藝術服務上,圖書館與檔案館的稅率應低于藝術表演場館的稅率,文藝創作服務的稅率應低于文藝表演服務的稅率。

第二,對不同社會效益的文化產品,實行不同的稅率。要對國家支持和鼓勵的高雅文化、優秀民族傳統文化實行低稅率乃至免稅,對庸俗、低俗、媚俗的“三俗”文化實行高稅率,并可在現有基礎上開征某些新稅種。

第三,完善和細化差別稅率政策還要體現在文化產品的服務對象和文化產業布局上。如對中西部地區、少數民族地區的文化產業,應給予一定的政策傾斜;對面向少年兒童和農民的文化產品,應給予適當的稅率優惠;而對于面向高消費群體的營業性歌舞廳、KTV、音樂茶座、夜總會等場所的文化休閑娛樂服務,可在開征營業稅的同時,加征娛樂消費稅。

4.5 給予文化工作者稅收減免

文化創作是文化作品的源頭活水,而文化工作者是文化創作的主體。為吸引和照顧文化從業人員,各國都以多種方式給予文化從業人員稅收政策支持。如愛爾蘭專門出臺了《藝術家所得稅豁免法》,對年收入在一定額度以下的文化從業人員直接免征個人所得稅;又如德國、法國、荷蘭、英國、丹麥等歐洲國家都允許藝術家將收入在不同年度內平均,以降低各年度收不不均衡所帶來的稅收不公平[13]。

對待文化工作者,我國理應創造更為寬松的稅收政策環境,采取更多稅收優惠措施。只有這樣才能激勵文化工作者創作出更多具有藝術價值和社會效益的文化產品。首先,要擴大個人所得稅的優惠對象范圍,對作家、藝術家、編劇、制片人、導演等文化工作者的收入均給予稅收減免;其次,對于文化工作者相關收入的個稅起征點的設計,應當符合國民經濟的發展現狀,并應適當高于普通工資、薪金所得;此外,鑒于作家、藝術家等文化工作者收入波動性大的特點,允許此類文化工作者的收入在2—3年內平均。當然,對于文化工作者的稅收政策還應區分主體身份和具體從事領域,當前我國一線演藝人員收入畸高,理應被排除在稅收減免范圍之外。

注 釋

[1]申國軍. 發達國家促進文化產業發展稅收政策及其借鑒[J]. 涉外稅務,2010(4):57-60

[2]United Nations. International flows of selected cultural goods and services, 1994—2003: Defining and capturing the flows of global cultural trade[R]. UNESCO Institute for Statistics, UNESCO Sector for Culture: Montreal, 2005

[3]國家統計局.文化及相關產業分類(2012)[EB/OL].[2012-07-31].http://www.stats.gov.cn/tjbz/t20120731_402823100.htm

[4]馬應超,李永強.新時期推動我國文化產業發展的稅收政策研究[J].商業時代,2010(25):97-99

[5]賈康.以稅收積極促進和引導文化消費[N].中國財經報,2013-08-13(006)

[6]楊浩鵬.中小文化企業稅收“三重門”[N].中國文化報,2011-06-08(007)

[7]賈康,馬衍偉.稅收,如何讓文化消費“提速”[N].光明日報,2013-05-09(016)

[8]馬衍偉.稅收政策促進文化產業發展的國際比較[J].涉外稅務,2008(9):34-38

[9]楊京鐘.中國文化產業財稅政策研究[M].廈門:廈門大學出版社,2012

[10]王楠. 歐盟國家圖書、報紙、期刊增值稅稅率情況與我國之比較[J]. 中國出版,2009(4):31-34

[11]安體富,張新.關于促進我國文化產業發展的財稅政策研究[J].經濟研究參考,2012(52): 51-66

[12][13]郭玉軍,李華成.歐美文化產業稅收優惠法律制度及其對我國的啟示[J].武漢大學學報,2012(1):5-10endprint

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 22:03:55

中小企業管理與科技·上旬刊(2016年12期)2017-01-05 20:46:16

財經界·學術版(2016年22期)2016-12-24 20:36:53

對外經貿(2016年9期)2016-12-13 05:25:17

合作經濟與科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

商情(2016年39期)2016-11-21 08:37:14

財經界·學術版(2016年19期)2016-11-16 16:22:04

商(2016年22期)2016-07-08 17:14:39

商(2016年20期)2016-07-04 15:12:07