淺談審計項目工作質量評價體系的建立

2014-04-29 00:44:03肖嘉麗

中國管理信息化 2014年10期

關鍵詞:評價體系

肖嘉麗

[摘 要] 內部審計的目的是協助企業或組織的領導成員有效地履行他們的職責,而持續提升內部審計質量則是內部審計機構職責所在。本文對審計項目質量的評價標準體系進行研究,以構建一套科學的評價體系,更好地為審計質量控制提供依據。

[關鍵詞] 審計項目;質量指標;評價體系

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2014 . 10. 014

[中圖分類號] F239 [文獻標識碼] A [文章編號] 1673 - 0194(2014)10- 0021- 02

不同行業、不同單位的內部審計工作各有側重,各有特色,即便是同一行業、同一單位在不同時期的內審工作中,其工作目的、內容、方法也不盡相同。目前,大多數企業內審工作都是以項目形式開展,通過構建一套科學的評價體系評價項目質量,有助內審人員提高工作管理水平。

1 審計項目工作質量評價體系的意義

為了指導審計機關和審計人員執行審計業務的行為,保證審計質量,防范審計風險,需要實現對審計項目工作進行客觀評價進一步建立一個具有可比性、可量化的模型,具有重要意義。

1.1 建立審計項目工作質量評價體系是內部審計提升工作質量,改善企業經營管理的必然要求

審計項目是內部審計開展的主要形式,通過建立審計項目工作質量評價體系,科學有效地加強對項目工作質量控制,及時發現錯誤并予以糾正。質量評價體系并不只是項目結束后的評價,而是貫穿整個審計項目的始終,確保每個審計項目達到預期效果。

1.2 建立審計項目工作質量評價體系是做好審計增值服務的重要環節

審計項目以報告形式向企業管理者匯報,為管理者提供經營管理決策的有力依據。決策層希望能夠第一時間準確掌握不同層面的職能管理部門和基層員工對上層部署工作的執行情況及執行效果;職能部門和基層員工也希望將客觀存在、自身難以解決的工作困難及問題及時反饋給上層領導人員。內審工作恰恰是肩負著這個責任。

1.3 建立審計項目工作質量評價體系有利于提高內部審計工作效率

成本效益原則是開展審計項目必須考慮的一個重要原則,在資源一定的前提下,建立審計項目工作質量評價體系能夠確保執行主體按照既定的工作要求投入工作,通過合理配置審計資源、加強自我控制和監督,保證審計步驟和審計程序的有效實施,實現效益最大化。

2 建立審計項目工作質量評價體系的建議

《中國內部審計質量評估手冊》中提出要遵循:獨立性原則,客觀性原則,全面性、一致性原則,重要性原則,實質重于形式性原則,保密性原則。由此借鑒以上這些原則及筆者的工作經驗,嘗試建立一個審計項目工作質量評價體系,作為單項審計業務質量的衡量標準。

2.1 工作總體要求

(1)切實確保審計質量。審計組應按照企業的要求,配備稱職的審計項目主管和足夠的審計人員,嚴格履行審計程序,充分發揮審計人員的職業判斷,對企業內部控制管理認真深入地進行審計檢查,客觀披露并認真分析審計發現的主要問題,提出具有建設性的審計建議。

(2)及時匯報,充分溝通。在審計過程中,審計人員應認真、充分地與內審部門及被審計單位溝通,做好取證記錄,及時報告審計發現的問題。內審部門將審計發現的主要問題的數目和質量作為考核與衡量審計質量的重要內容。

(3)及時、高質量出具審計報告。審計人員應按照內審部門的要求,在一定時間限期內提交審計報告初稿,并根據內審部門意見與建議,對審計報告進行核實與修改完善。

2.2 建立評價指標

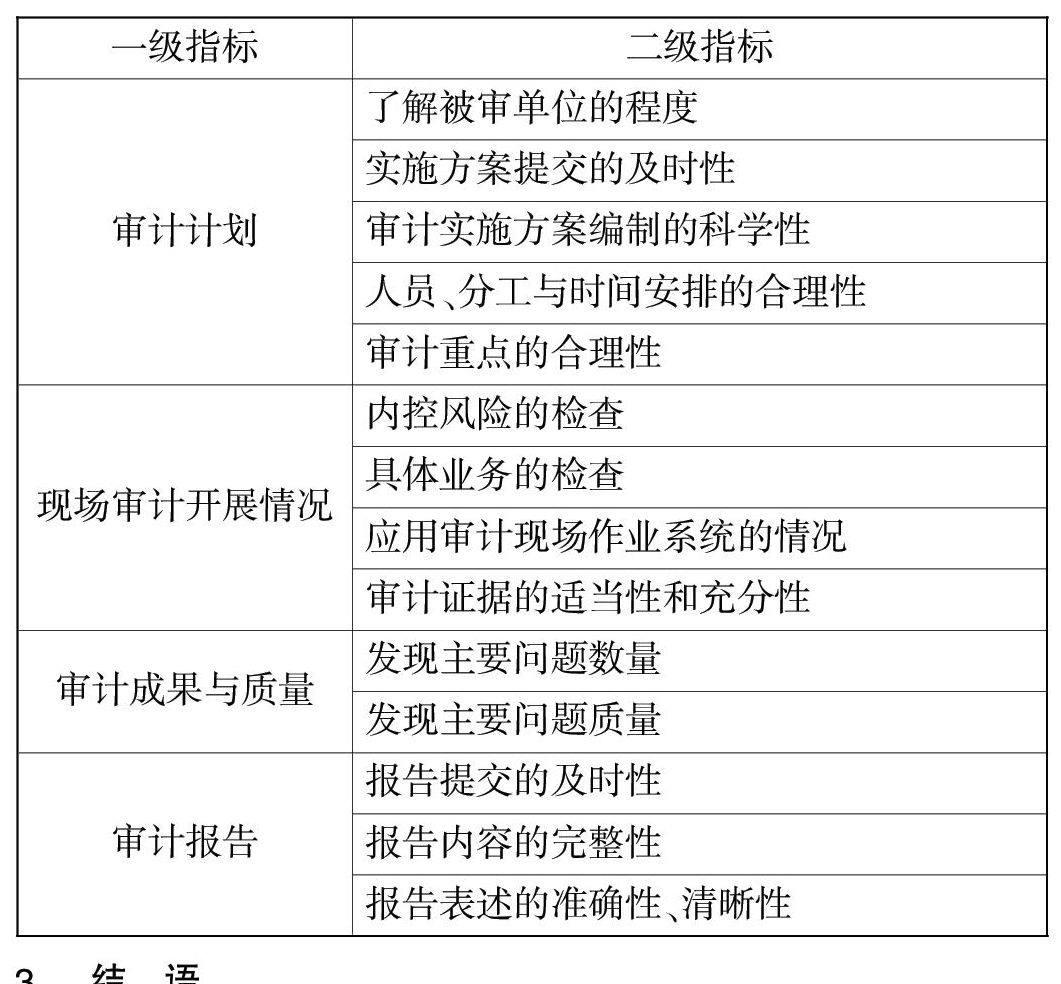

建立指標有利于將審計步驟和審計程序轉化為可量化考核的內容,通過對影響審計項目質量因素的分析,現嘗試將考核指標劃分為一個兩級的指標體系,見表1。

2.3 設定評價標準

評價標準是指人們在評價活動中應用于對象的價值尺度和界限,對每一個二級指標設定一個衡量標準。如在時間、效果、展現方式等方面進行一個界定。評價標準的設定會因不同項目而有所不同,例如發現主要問題數量與質量,應該因應被審計單位規模和業務量進行明確的界定,這樣才能更為全面地做好質量控制,避免“一刀切“。量化打分直接影響到對接受評估單位的評估結論,是評估工作的重點和難點,需要綜合考慮影響每個評估要點的各方面因素,做出客觀的專業判斷。

3 結 語

本文主要是通過歸納審計項目管理具體組織和實施工作,對工作步驟和工作程序所涉及的評價指標、評價標準以及評價依據進行系統梳理,建立一個基于考核指標的工作評價體系。審計項目工作質量評價體系是一個動態發展的體系,以上只是一個粗線條的評價體系,今后還需不斷加以完善。

猜你喜歡

科教導刊(2016年27期)2016-11-15 21:47:19

知音勵志·社科版(2016年9期)2016-11-09 05:41:07

科技視界(2016年18期)2016-11-03 21:50:03

時代金融(2016年23期)2016-10-31 13:39:21

職業(2016年10期)2016-10-20 22:00:12

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

商業會計(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

企業導報(2016年8期)2016-05-31 19:25:36