基于吉利并購沃爾沃談跨國并購的財務風險與防范

2014-06-12 00:59:41王亞影

會計之友 2014年14期

王亞影

【摘 要】 跨國并購是企業一項重要的財務活動,財務風險貫穿于整個并購過程,所以對財務風險的防范是企業跨國并購成功與否的關鍵因素。文章以吉利并購沃爾沃為案例,通過剖析企業跨國并購財務風險的動因,研究跨國并購過程中存在的財務風險,以期對中國企業未來的跨國并購之路提出財務風險的防范建議。

【關鍵詞】 跨國并購; 財務風險; 風險防范; 吉利; 沃爾沃

中圖分類號:F275;C935 文獻標識碼:A 文章編號:1004-5937(2014)14-0074-03

一、跨國并購概述

(一)跨國并購的概念

企業跨國并購是指一國企業為了達到某種目的,通過一定的渠道和支付手段,將另一國企業的所有資產或足以行使運營活動的股份收買下來,從而對另一國企業的經營管理實施實際的或完全的控制行為。

(二)跨國并購的財務風險

1.財務風險的定義

跨國并購的財務風險是指由于并購定價、融資、支付等各項財務決策所引起的企業財務狀況惡化或財務成果損失的不確定性。

2.財務風險的內容

財務風險貫穿了企業跨國并購的整個過程,通過對企業跨國并購財務風險的研究,筆者認為在企業跨國并購過程中資金成本增加還本付息壓力大,籌資渠道、償債問題,匯率的影響以及最后的支付問題,這些因素構成了財務風險。

二、吉利并購沃爾沃財務風險分析

(一)吉利公司簡介

浙江吉利控股集團有限公司是中國國內汽車行業十強中唯一一家民營轎車生產經營企業,始建于1986年。1997年吉利開始進入汽車產業。吉利憑借靈活的經營機制和持續的自主創新,取得了快速的發展,現資產總值超過1 000億元,連續十年進入中國企業500強,連續八年進入中國汽車行業十強,是國家“創新型企業”和“國家汽車整車出口基地企業”。2012年7月,吉利控股集團以總營業收入233.557億美元(約1 500億人民幣)進入世界500強,成為唯一入圍的中國民營汽車企業。

(二)吉利并購沃爾沃存在的財務風險

一般來說,企業跨國并購的財務風險主要是指籌資決策帶來的風險。由于籌集資金的渠道有很多種,且企業的資本結構隨著籌資數額的多少發生變化,使得企業的財務狀況存在很大的不確定因素。籌集的資金越多,給企業帶來的債務就越大,吉利并購沃爾沃所需的大量資金都通過舉借債務來獲得,每年的償債壓力很大,并且從國外借來的債務存在匯率的問題,這將加大吉利的利息負擔,甚至出現難以支付的情況。

1.資金成本增加,還本付息壓力增大

在吉利收購沃爾沃的整個計劃中,吉利至少需要融資180億元人民幣。2009年吉利的銷售收入為140億元,利潤12億元,也就是說,吉利要攢夠15年的利潤才能買下沃爾沃。而收購沃爾沃之后最重要的是在中國建造生產工廠,想利用中國的低成本勞動力優勢,改善沃爾沃的成本。而工廠的選址、建造又是一筆巨大的資金,而且需要時間,不能快速實現汽車的生產。之后生產線設備的引進等資金,雇用勞動力的資金,以及需要建立銷售渠道的資金都增加了并購的成本。

而沃爾沃現在的價值有多少,也將影響資金成本的問題。根據沃爾沃在產車型的情況,最大的價值是其發動機技術和三個主要的平臺方面的能力。在緊湊型轎車方面,沃爾沃有福特汽車的P1平臺,它是福特汽車在整合原有的C170平臺和馬自達BJ平臺后在德國的科隆建構而成的一個新平臺。但是福特汽車對平臺進行新的整合后,沃爾沃在這個平臺上的產品會逐步減少。根據沃爾沃轎車的體系劃分,它有生產大中型汽車的P2平臺。被福特收購整合成了福特的D3平臺,現在又升級成了D4平臺,而這個平臺未必符合沃爾沃本身的定位。在一系列平臺的整合動作中,沃爾沃汽車的產品越來越局限,尤其是在新產品開發所需要的技術支撐方面,它無法通過自身的能力獲得。這在無形之中又加大了收購的資金成本。

2.籌資渠道的選擇所帶來的財務風險

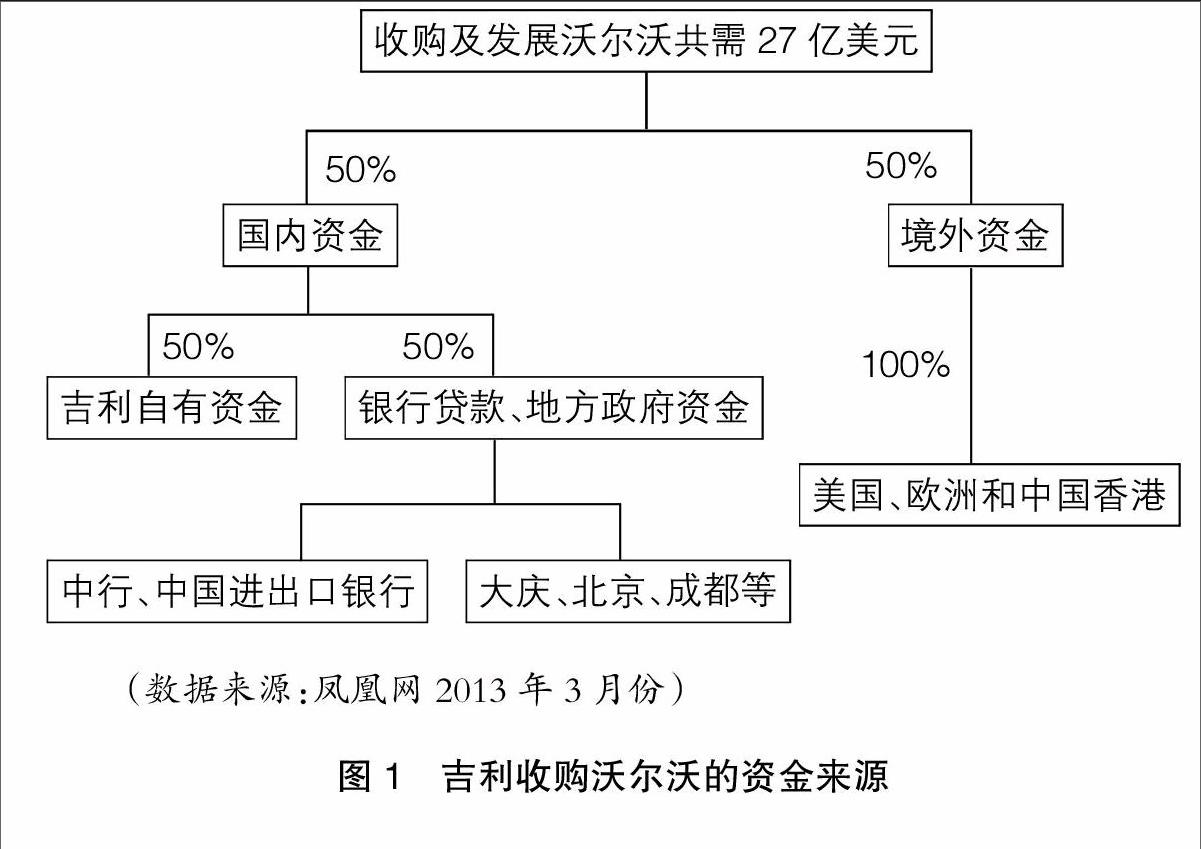

2010年3月30日,吉利在北京召開新聞發布會,首度公開表示此次收購以及后續發展共需27億美元,國內和國外融資比例約為1:1。此次收購成為中國汽車制造商最大的一筆海外收購。吉利集團副總裁、首席財務官尹大慶表示,此次收購沃爾沃的價格為18億美元,加上后續發展需要的流動資金,共需要27億美元資金。其中一半來自國內,另外一半則是國外的資金。國內的資金中,50%以上是吉利的自有資金。而境外的資金來自美國、歐洲、中國香港。如圖1:

一般來說,企業的財務風險是指籌資決策帶來的風險。企業在評估了目標企業的價值以及確定交易價格后,由于企業的自有資金往往不能滿足這樣的并購行為,從而進行籌資。不同籌資渠道的選擇及籌資數額的多少都將會給企業的資本結構帶來不可預測的變化,由此所產生的企業財務狀況也具有不確定性。大多數并購企業都會首先選擇杠桿收購來籌集并購所需的資金,這意味著企業借貸的利益將通過被收購公司的未來現金流支付。由于被收購的企業在短時期難以產生足夠償還利息的現金流,最終企業將遭受償債風險。

3.償債風險增大

償還風險存在于企業債務并購中,特別是杠桿并購。在杠桿并購中,并購企業不必擁有巨額資金,而是通過舉借債務解決資金問題。由于高息風險債券資金成本很高,而且目標企業在今后的運營發展中的資金流動數量也不確定,所以必須實現很高的回報率才能使收購者獲得利潤,否則收購企業可能會因為負債率過高而無法償還債務。收購沃爾沃是吉利經過多年的深思熟慮作出的發展計劃。吉利不惜花費18億美元的巨額資金收購沃爾沃,而且也籌備了沃爾沃收購之后發展運營所需要的大量資金。預計總共需要花費的資金高達27億美元,在吉利作出的《并購沃爾沃進展報告》中不難發現,吉利自信在未來的兩年之內讓沃爾沃實現盈利,并預計在2015年實現息稅前利潤7.03億美元。然而吉利還需要時間建設沃爾沃的生產工廠,長安集團仍將按照代工合同生產沃爾沃S80L、S60、S40系列轎車,這使吉利的盈利計劃實施加大了困難。對于吉利來說,對生產豪華車的制造和管理經營都要從頭開始,在摸索中尋求發展,而生產沃爾沃的高成本又使吉利陷入了困境,這無疑又拖延了盈利的期限。

4.并購中存在的匯率風險

吉利從境外籌集來的資金中涉及美元、歐元等不同種類的貨幣,其中必然會涉及匯率的問題。然而眾所周知,貨幣的匯率是隨著時間的發展不斷產生變化的。例如國際收支狀況、通貨膨脹率的高低、貨幣供給等都會影響匯率的變化。伴隨著匯率的不斷變化,投資收購會帶來一定的風險。吉利籌備收購資金時的匯率跟償還資金時的匯率會有所差別,有時甚至差異很大,因此吉利未來的收益充滿著不確定性。2010年3月28日,吉利與福特簽署股權收購協議時至8月2日,由于受到歐元貶值影響及根據收購協議約定調整等原因,吉利收購沃爾沃最終價格18億美元縮水至15億美元。

5.支付方式的選擇所帶來的財務風險

支付就是企業籌集到資金后所需要完成跨國并購的最后一個步驟。在我國企業跨國并購中都出現過股權、期權、現金、杠桿支付等不同的支付方式,不同的支付方式都存在著一定的財務風險。目前最為普遍的支付方式就是現金支付,即企業通過向被并購企業支付一定數額的現金,從而取得目標企業的控制權,完成并購。2010年3月28日簽署股權收購協議時,吉利福特雙方達成的收購價格總額是18億美元,其中2億美元以票據方式支付,其余16億美元將以現金方式支付。但是,現金支付會給企業帶來嚴重的債務負擔,通過影響企業的現金流給企業造成財務風險。

三、吉利并購沃爾沃財務風險的防范建議

當前看企業跨國并購問題,實際上還存在著很大的財務風險。如何防范并購過程中的財務風險是我國企業目前面臨的一大難題。通過這段時間對吉利并購沃爾沃的案例研究分析,如何有效規避企業跨國并購的財務風險,具體建議如下:

(一)控制資金成本,降低還本付息壓力

我國目前的金融市場并不發達,尤其在民營企業經營過程中進行投資活動,很難找到通暢的融資渠道,這就使得企業跨國并購的資金成本增大,進而使得還本付息壓力增大。負債需到期償還利息的剛性性質,意味著收購公司可能因負債比例過高、資本結構惡化,付不起本息而破產倒閉。如何很好地控制資金成本,最簡單直接的辦法就是正確地認清企業的價值,當企業做好價值評估這一步之后就確定一個最佳的資產負債水平,把企業的債務本息控制在償還的范圍之內。因此企業要很好地控制資金成本,保證資金的正常流轉,降低還本付息的壓力,保證企業可以長期運行發展。

(二)正確選擇融資渠道,保證融資結構的合理化

跨國并購是一項重大的工程,其中涉及巨額資金流轉的問題。大部分企業是不能夠通過自身資金來進行交易的,因此企業在進行并購時會通過一些渠道手段來進行外部融資。外部融資包括權益融資、債務融資和混合性證券融資三種。權益融資是指企業通過增資擴股的方式進行融資,但是股票的發行需要長期的時間,并且需要支付的發行費用也較高,不利于在并購過程中的資金銜接。債務融資是指企業通過借債的方法獲得資金,如果不能到期償還借款和利息,會使得企業面臨破產的巨大風險。所以并購企業在進行融資的時候要放寬眼界,積極地尋求不同的融資渠道,構建合理的融資結構。

(三)降低償債風險,保證足夠的現金凈流量

企業跨國并購要花費巨額的資金,并購企業通過不同的渠道進行融資,既然是舉借債務進行經營,企業日后必然要面臨償債的風險。由于高息風險債券資金成本很高,而且目標企業在今后的運營發展中資金流動數量也不確定,所以必須實現很高的回報率才能使收購者獲得利潤,否則收購企業可能會因為負債率過高而無法償還債務。由于債務負擔加重,企業再融資成本加大,再加上還本付息,使企業面臨較大的現金流壓力。對企業來說,“現金流就是生命”,生命線一旦出點問題,不但并購成果前功盡棄,而且會將企業拖入破產的泥潭中。所以并購企業要想避免或降低償債風險,就要正確地認清企業的價值,確定其資產負債水平,將其控制在一個可以掌控的范圍之內,保證整合后目標企業具有穩定足額的現金凈流量。

(四)合理進行匯率分析,降低匯率風險

企業跨國并購的財務決策無論如何都會涉及匯率的選擇。由于吉利收購沃爾沃的目標國是在瑞典,而吉利的收購資金主要來自于國內外多家投資機構,涉及貨幣的種類也很多,而國際融資也不可避免地伴隨著匯率變動的風險。為了降低風險,首先我們要對匯率變動進行正確的分析。匯率作為一國貨幣對外的表現形式,也受諸多經濟因素的影響,例如該國對外經濟的收支情況、通貨膨脹情況、利率差異變動、官方匯率與非官方匯率差距的大小、國際貨幣的儲存情況等。并購企業要根據目標所在國家的諸多情況,分析其匯率變動情況,尋求到最合理的匯率擬定方案。

(五)選擇合理的支付方式,穩定現金流

吉利并購沃爾沃的案例中,在進行交易時交易額的大部分采用現金支付的方式,造成了企業流動資金在短時間內出現匱乏。筆者認為在并購企業自有資金充足的情況下,并購企業可以以混合方式進行支付,換言之,如果企業自有資金充足,可以以現金支付為主,其他支付方式為輔;而在企業資本成本較高,還本付息壓力大的情況下,可以選擇以債務為主,其他支付方式為輔。但如果出現企業的負債率高、資金流動性差的情況,并購企業可以選擇股票為主,其他支付方式為輔。

四、結論

隨著跨國并購的迅猛發展,我國也有越來越多的企業選擇這種方式實現國際化。但是跨國并購是一項非常復雜的系統工程,并購過程中要嚴謹對待每一個步驟,否則會給企業帶來直接或間接的財務風險,甚至影響到整個并購的成敗。本文通過對中國企業跨國并購的動因分析,研究吉利并購沃爾沃存在的財務風險,并對中國企業未來的并購之路提出防范建議,希望從源頭上遏制跨國并購的財務風險,建立企業財務風險的防范體系,提高并購的成功率。

【參考文獻】

[1] 李芳.對中國企業跨國并購的財務風險分析[J].山西煤炭管理干部學院學報,2011(4).

[2] 熊江.拿下沃爾沃:李書福傳奇[M].北京:石油工業出版社,2012.

[3] 雷曉紅.企業跨國并購財務風險預警研究[D].武漢理工大學,2007.

[4] 孫志茜.全球經濟復蘇背景下中國企業跨國并購研究[D].河北工業大學,2010.

[5] 彭學東.論中國企業跨國并購——動機、表現與前景[D].中國人民銀行金融研究所,2006.

[6] 孫瑞娟,英艷華.企業并購財務風險的分析與防范[J].技術與創新管理,2010(1).

[7] 孫喜云.我國企業跨國并購的財務風險[J].理財視點,2012(10).

[8] 葉娜.跨國并購財務風險分析[J].合作經濟與科技,2008(4).

[9] 施穎霞.我國企業跨國并購財務風險的成因及防范對策研究[J].經濟視角,2011(12).

[10] 常文芳.中國企業跨國并購中的財務風險管理研究[D].蘭州理工大學,2009.

猜你喜歡

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

現代經濟信息(2016年19期)2016-10-20 18:04:00

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 12:59:38