改進(jìn)《成本會(huì)計(jì)》課程教學(xué)的思考

2014-09-18 08:45:38程皖川

四川文理學(xué)院學(xué)報(bào) 2014年4期

程皖川

(成都大學(xué) 經(jīng)濟(jì)管理學(xué)院,四川 成都610106)

《成本會(huì)計(jì)》在企業(yè)生產(chǎn)經(jīng)營以及管理活動(dòng)中發(fā)揮著重要的作用,是會(huì)計(jì)學(xué)科體系中的一個(gè)重要組成部分,是一門理論性要求很扎實(shí),方法體系比較復(fù)雜,應(yīng)用性廣泛、操作性很強(qiáng)的課程。[1]在教學(xué)實(shí)踐中筆者發(fā)現(xiàn),目前的《成本會(huì)計(jì)》課程設(shè)置、教學(xué)內(nèi)容、形式、手段都與現(xiàn)代復(fù)合型會(huì)計(jì)應(yīng)用人才的教育要求、以及企業(yè)的崗位需求存在一定的距離,由此使得教學(xué)質(zhì)量并不理想。基于此,筆者對(duì)目前《成本會(huì)計(jì)》“教”與“學(xué)”中存在的問題進(jìn)行了成因分析,并嘗試提出改進(jìn)課程設(shè)置和教學(xué)的建議。

一、教師“教”中發(fā)現(xiàn)的問題

(一)教材內(nèi)容滯后,參考書錯(cuò)誤百出

現(xiàn)行的《成本會(huì)計(jì)》教材的內(nèi)容編寫以及教學(xué)目標(biāo)的要求,仍然是傳統(tǒng)的教學(xué)觀念在主導(dǎo):以傳授知識(shí)為主,教室為中心,課本為重點(diǎn)。教學(xué)注重知識(shí)的注入和灌輸,學(xué)生只注重教材所限內(nèi)容的學(xué)習(xí)記憶,不重視已學(xué)知識(shí)的綜合應(yīng)用,導(dǎo)致前后知識(shí)脫節(jié)。例如:在教學(xué)內(nèi)容的編寫上,以費(fèi)用的分配核算為主,所涉及的案例對(duì)象通常是制造業(yè),在實(shí)驗(yàn)課程中與此配套,也主要設(shè)計(jì)了制造型企業(yè)的供應(yīng)、生產(chǎn)和銷售各階段的會(huì)計(jì)業(yè)務(wù),很少涉及商品流通企業(yè)、房地產(chǎn)企業(yè)和服務(wù)行業(yè)等經(jīng)濟(jì)業(yè)務(wù)的案例。[2]但是,隨著我國市場(chǎng)經(jīng)濟(jì)的發(fā)展,商品流通企業(yè)、房地產(chǎn)企業(yè)和服務(wù)行業(yè)等經(jīng)濟(jì)業(yè)務(wù)已經(jīng)非常普遍、運(yùn)用廣泛。由于學(xué)習(xí)案例的狹窄,學(xué)生也很難將制造業(yè)中的成本會(huì)計(jì)核算與商品流通企業(yè)、房地產(chǎn)企業(yè)和服務(wù)行業(yè)等經(jīng)濟(jì)業(yè)務(wù)的財(cái)務(wù)分析、財(cái)務(wù)管理以及稅務(wù)等結(jié)合起來運(yùn)用,造成書本知識(shí)與現(xiàn)實(shí)需要的脫節(jié)。而在使用的效果上,現(xiàn)行“教材”多半是滿足教師“教”的需要,不能滿足學(xué)生“學(xué)”的需要,教材上沒有學(xué)生學(xué)習(xí)時(shí)可以提出問題、注解問題和自己理解問題的學(xué)習(xí)空間。有的參考書審核不嚴(yán),甚至出現(xiàn)嚴(yán)重的計(jì)算錯(cuò)誤,褻瀆了教科書的嚴(yán)謹(jǐn)性和科學(xué)性,增加了學(xué)生在預(yù)習(xí)和自學(xué)過程中的難度。

(二)理論教學(xué)與實(shí)踐教學(xué)的設(shè)置不匹配

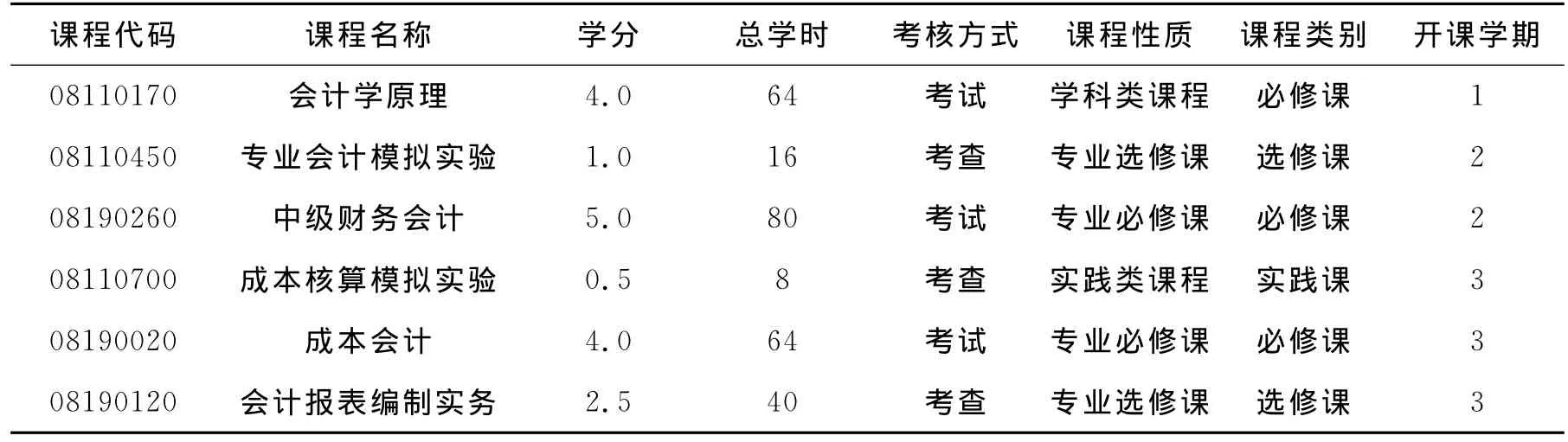

理論教學(xué)與實(shí)踐教學(xué)的比例設(shè)置不相稱,從《會(huì)計(jì)學(xué)原理》、《中級(jí)財(cái)務(wù)會(huì)計(jì)》的學(xué)習(xí)中就存在。引用所教對(duì)象的課程教學(xué)計(jì)劃可見(表1):《會(huì)計(jì)學(xué)原理》課程安排在新生入學(xué)第1學(xué)期開設(shè),該課程理論抽象、實(shí)踐性強(qiáng)、概念多、核算較為復(fù)雜,學(xué)生沒有相關(guān)的知識(shí)作為鋪墊,接受起來有一定的難度。因此,相關(guān)的專業(yè)實(shí)踐性觀摩非常重要。但是,教學(xué)計(jì)劃中并沒有與之對(duì)應(yīng)的專業(yè)觀摩環(huán)節(jié)、或者模擬環(huán)節(jié)。

表1 2012級(jí)會(huì)計(jì)學(xué)(本)專業(yè)課程理論與實(shí)驗(yàn)教學(xué)課程設(shè)置表

雖然配合《中級(jí)財(cái)務(wù)會(huì)計(jì)》教學(xué)的“專業(yè)會(huì)計(jì)模擬實(shí)驗(yàn)”、配合《成本會(huì)計(jì)》教學(xué)的“成本核算模擬實(shí)驗(yàn)”,都安排在同一學(xué)期開設(shè),可是,由于實(shí)驗(yàn)教學(xué)的課時(shí)太少,缺乏經(jīng)驗(yàn)的新老師又是集中安排實(shí)驗(yàn)課程,學(xué)習(xí)理論時(shí)枯燥無味、大量的表格和公式單調(diào)繁瑣,到了實(shí)驗(yàn)教學(xué),理論知識(shí)的信息已經(jīng)遺忘,實(shí)驗(yàn)中很難恰當(dāng)運(yùn)用和驗(yàn)證,學(xué)生還要花大量時(shí)間去復(fù)習(xí)理論,既浪費(fèi)了有限的實(shí)驗(yàn)教學(xué)實(shí)踐,又造成理論與實(shí)驗(yàn)的脫節(jié),嚴(yán)重影響了教學(xué)效果。導(dǎo)致大二結(jié)束時(shí),許多學(xué)生都不能對(duì)成本會(huì)計(jì)的實(shí)際運(yùn)用形成一個(gè)全面、完整的認(rèn)識(shí)。

(三)課程考核評(píng)價(jià)與人才培養(yǎng)的目標(biāo)不匹配

《成本會(huì)計(jì)》作為一門應(yīng)用性和實(shí)踐性很強(qiáng)的課程,其教學(xué)目標(biāo)主要是:培養(yǎng)學(xué)生分析現(xiàn)實(shí)經(jīng)濟(jì)活動(dòng)中的成本會(huì)計(jì)問題的能力、解決這些問題的能力以及實(shí)際運(yùn)用中的應(yīng)變能力。[3]可是,目前《成本會(huì)計(jì)》的考核內(nèi)容基本上是對(duì)書本知識(shí)的直接考查,評(píng)價(jià)方式基本上是傳統(tǒng)的期末閉卷考試。雖然設(shè)置了《成本會(huì)計(jì)》實(shí)驗(yàn)課程,但是實(shí)驗(yàn)課程的考核也是以考查為主,所占學(xué)分和比例不高,對(duì)學(xué)生是否達(dá)到學(xué)習(xí)目標(biāo)的考核總評(píng)分起決定作用的還是卷面成績。而閉卷考試通常都帶有一定的偶然性和可突擊性,學(xué)生只要死記硬背書上的公式理論,把課本上或者老師上課講過的例題做熟練,甚至不需要理解這些例題中的原理就能基本突擊應(yīng)付期末考試。這種單一的考核方式無法考核學(xué)生對(duì)知識(shí)的掌握和運(yùn)用的實(shí)際能力,不能發(fā)揮以考助學(xué)的作用,存在明顯的弊端。

二、學(xué)生“學(xué)”中反映出的問題

(一)理論基礎(chǔ)薄弱,知識(shí)點(diǎn)的掌握系統(tǒng)性差

會(huì)計(jì)以及財(cái)務(wù)管理專業(yè)的學(xué)生在學(xué)習(xí)《成本會(huì)計(jì)》之前通常需要系統(tǒng)學(xué)習(xí)《會(huì)計(jì)學(xué)原理》和《中級(jí)財(cái)務(wù)會(huì)計(jì)》。這兩門課程的特點(diǎn)是為學(xué)生夯實(shí)會(huì)計(jì)學(xué)科的基礎(chǔ)理論,建立起會(huì)計(jì)學(xué)專業(yè)的理論框架、概念和思辨的素養(yǎng)和思維習(xí)慣,為后面的《成本會(huì)計(jì)》以及其他的會(huì)計(jì)學(xué)專業(yè)課程的學(xué)習(xí)做好準(zhǔn)備。

但是,從表1的教學(xué)計(jì)劃中可見,進(jìn)入到《成本會(huì)計(jì)》課堂教學(xué)后,學(xué)生在“學(xué)”中出現(xiàn)的情況是:相當(dāng)多的學(xué)生由于《會(huì)計(jì)學(xué)原理》的教學(xué)缺乏會(huì)計(jì)學(xué)觀摩實(shí)驗(yàn)的教學(xué)過程;《中級(jí)財(cái)務(wù)會(huì)計(jì)》的理論結(jié)合實(shí)際、書本結(jié)合實(shí)踐的時(shí)間不夠,當(dāng)這些知識(shí)在成本會(huì)計(jì)課程中出現(xiàn)時(shí),學(xué)生反映出對(duì)單個(gè)計(jì)算方法的掌握比較容易,對(duì)于各個(gè)方法產(chǎn)生的原理卻很難歸納出共性,也不能對(duì)各個(gè)計(jì)算方法在最終產(chǎn)品成本信息形成中發(fā)揮的作用形成系統(tǒng)的認(rèn)識(shí)。相當(dāng)生疏、甚至一臉茫然,不知所以然,很難把過去的奠基知識(shí)在成本核算過程中系統(tǒng)應(yīng)用。

(二)賬證意識(shí)模糊,產(chǎn)品成本計(jì)算難以與賬簿結(jié)轉(zhuǎn)對(duì)應(yīng)

賬證意識(shí)是會(huì)計(jì)學(xué)專業(yè)人員通過專業(yè)學(xué)習(xí)和訓(xùn)練形成的一種專業(yè)素養(yǎng)。[4]一般地,是經(jīng)過《會(huì)計(jì)學(xué)原理》的學(xué)習(xí)就初步建立的一種專業(yè)思維模式。但是,在《成本會(huì)計(jì)》的學(xué)習(xí)過程中,學(xué)生最常見的是賬證意識(shí)模糊。例如:由于產(chǎn)品成本的構(gòu)成設(shè)計(jì)材料、人工以及制造費(fèi)用等多個(gè)項(xiàng)目支出的對(duì)象不同,通常會(huì)有不同的歸集、分配和結(jié)轉(zhuǎn)程序,其間可能還需要借助各種費(fèi)用的計(jì)算表格以完成龐雜的數(shù)據(jù)處理。學(xué)生在填制產(chǎn)品成本分配表格,將分配表的計(jì)算結(jié)果與記賬憑證對(duì)應(yīng)的時(shí)候,很難掌握和處理好不同的分配表格、產(chǎn)品成本計(jì)算單和帳簿結(jié)轉(zhuǎn)的對(duì)應(yīng)關(guān)系,費(fèi)用轉(zhuǎn)入和轉(zhuǎn)出的判斷上經(jīng)常出現(xiàn)失誤。他們?nèi)狈Ξa(chǎn)品成本核算的全局觀,難以將賬證的知識(shí)在這里靈活運(yùn)用,常常把費(fèi)用分配和產(chǎn)品成本核算視為純粹的計(jì)算,陷入費(fèi)用分配計(jì)算關(guān)系的混亂中。

(三)對(duì)企業(yè)生產(chǎn)流程不了解,缺乏管理觀念

大部分學(xué)生在學(xué)習(xí)《成本會(huì)計(jì)》的時(shí)候,由于從未直接接觸過實(shí)際成本在企業(yè)中產(chǎn)生的過程,對(duì)制造型企業(yè)的生產(chǎn)流程缺乏具體的產(chǎn)品形象的感性認(rèn)識(shí),個(gè)別學(xué)生甚至連半成品和產(chǎn)成品都難以區(qū)別,沒有建立起成本管理的宏觀意識(shí)和觀念,于是將成本計(jì)算這項(xiàng)重要的實(shí)用性技巧,當(dāng)成了純粹的數(shù)學(xué)計(jì)算方法,對(duì)其采用分配方式的原理和各自的利弊也處于模糊不清的認(rèn)識(shí)狀態(tài)。當(dāng)然也就不能針對(duì)不同類型的企業(yè)、不同的費(fèi)用采用恰當(dāng)?shù)姆峙浞绞健?/p>

三、改進(jìn)《成本會(huì)計(jì)》教學(xué)方法和手段的建議

在對(duì)上述《成本會(huì)計(jì)》教與學(xué)中反饋和發(fā)現(xiàn)的問題進(jìn)行思考中,筆者認(rèn)為,上述問題存在的原因很多,歸納起來主要集中在三個(gè)方面:目前《成本會(huì)計(jì)》課程教學(xué)中“教材”不是便于學(xué)生學(xué)習(xí)的“學(xué)材”;整個(gè)會(huì)計(jì)學(xué)專業(yè)的理論教學(xué)和實(shí)踐教學(xué)的分配,以及教學(xué)模式還沒有從“書本導(dǎo)向”向“行動(dòng)導(dǎo)向”轉(zhuǎn)變;教學(xué)班額較大,不利于學(xué)生的行動(dòng)學(xué)習(xí),評(píng)價(jià)機(jī)制沒有體現(xiàn)會(huì)計(jì)專業(yè)的操作性特點(diǎn)。為此,提出以下改進(jìn)的建議:

(一)“教材”要成為“學(xué)材”,滿足學(xué)生“學(xué)”的需要

首先,顛覆傳統(tǒng)的“教材”觀,向“學(xué)材”轉(zhuǎn)變。隨著2006年新會(huì)計(jì)準(zhǔn)則出臺(tái)和成本會(huì)計(jì)理論和實(shí)務(wù)的發(fā)展,現(xiàn)行的大部分《成本會(huì)計(jì)》的教材多半還是便于教師教學(xué),卻不便將滿足教師教學(xué)的“教材”編寫為滿足學(xué)生“學(xué)”的“學(xué)材”。這不僅是一字之差的變化,而是整個(gè)教學(xué)理念“是以教學(xué)為主導(dǎo),還是以學(xué)習(xí)為主導(dǎo)”的根本變化。在形式上,類似過去的教師用書和學(xué)生用書,但又不同于學(xué)生用書。在“學(xué)材”中,要類似作文本那樣的編排,留出學(xué)生可以隨時(shí)添加的學(xué)習(xí)注解、或者編寫者引用過去舊知識(shí)的旁注。對(duì)于教學(xué)重難點(diǎn)、案例等,可選擇性的留出一些空白表格,方便課堂上教師與學(xué)生進(jìn)行互動(dòng)練習(xí),突破難點(diǎn),突出重點(diǎn)。

其次,在教學(xué)內(nèi)容的甄選和構(gòu)建上,《成本會(huì)計(jì)》教材的編撰,首先必須在細(xì)節(jié)上尋求精準(zhǔn)和規(guī)范,目前市面上不少教材審核不嚴(yán)謹(jǐn),部分教材的成本分配表格中甚至有錯(cuò)誤,學(xué)生在使用的過程中容易被誤導(dǎo)。與此同時(shí),還應(yīng)該增加成本核算案例帳務(wù)環(huán)節(jié)處理的普遍實(shí)用性,比如:材料分配過程中涉稅的問題,工資費(fèi)用分配中非工資性的津貼補(bǔ)貼等。結(jié)合教育部的教學(xué)大綱,對(duì)每一章的重難點(diǎn)進(jìn)行總結(jié)提示、知識(shí)梳理、圖示匯總,幫助學(xué)生對(duì)各章的內(nèi)容形成系統(tǒng)的輪廓。

第三,“學(xué)材”應(yīng)有課后練習(xí)的設(shè)置,對(duì)知識(shí)點(diǎn)的練習(xí)采取直接考察和變通性搭配的方法,最好能夠引入一些會(huì)計(jì)職業(yè)考試的真題精選,避免題目簡單的堆砌,這也能幫助會(huì)計(jì)和財(cái)務(wù)專業(yè)的學(xué)生樹立考取相關(guān)資格證書的信心。

(二)教學(xué)計(jì)劃要從“書本導(dǎo)向”向“行動(dòng)導(dǎo)向”轉(zhuǎn)變

現(xiàn)代成本會(huì)計(jì)已經(jīng)不再是單純的生產(chǎn)企業(yè)的成本計(jì)算、軌跡和分析,更多的體現(xiàn)在對(duì)成本計(jì)劃、成本控制、成本分析和成本核算等更為綜合的問題上。[5]因此,我們的教學(xué)計(jì)劃的設(shè)置應(yīng)當(dāng)從企業(yè)實(shí)踐的客觀需要入手,要從“書本導(dǎo)向”向“行動(dòng)導(dǎo)向”轉(zhuǎn)變:在《會(huì)計(jì)學(xué)原理》學(xué)習(xí)伊始,就要設(shè)置真實(shí)環(huán)境中觀摩學(xué)習(xí)的環(huán)節(jié),讓學(xué)生去企業(yè)的一線車間、或者我們模擬的市場(chǎng)經(jīng)濟(jì)各類活動(dòng)的成本運(yùn)轉(zhuǎn)的真實(shí)環(huán)境中觀摩;在《中級(jí)財(cái)務(wù)會(huì)計(jì)》的實(shí)驗(yàn)教學(xué)環(huán)節(jié),也要適當(dāng)增加實(shí)驗(yàn)教學(xué)的時(shí)間,引導(dǎo)學(xué)生在學(xué)習(xí)過程中,心、手、腦并用,教、學(xué)、做結(jié)合;進(jìn)入《成本會(huì)計(jì)》學(xué)習(xí),不管是做成本前的準(zhǔn)備,還是做完成本后的分析,都要設(shè)置去“車間”的教學(xué)環(huán)節(jié),這就是“行動(dòng)導(dǎo)向”。

教師要通過教學(xué)中“書本導(dǎo)向”向“行動(dòng)導(dǎo)向”的轉(zhuǎn)變,營造一種類似于工作實(shí)際的學(xué)習(xí)環(huán)境和氣氛。引導(dǎo)學(xué)生主動(dòng)去調(diào)查和了解企業(yè)的生產(chǎn)流程和管理要求,以及帳戶設(shè)置和結(jié)轉(zhuǎn),最后對(duì)所學(xué)的知識(shí)進(jìn)行比較歸納,將枯燥的表格和計(jì)算轉(zhuǎn)化為學(xué)生積極主動(dòng)自我推導(dǎo)和求證的興趣,從而掌握計(jì)算公式和方法,擺脫死記硬背公式的局面,達(dá)到活學(xué)活用,事半功倍。這種導(dǎo)向讓學(xué)生的“成本會(huì)計(jì)”學(xué)習(xí)不僅僅停留在表格的計(jì)算上,讓我們的“教材”與“學(xué)材”、以及整個(gè)教學(xué)課程的設(shè)計(jì),都要結(jié)合國內(nèi)外成本會(huì)計(jì)新的研究成果、模擬的市場(chǎng)經(jīng)濟(jì)各類活動(dòng)的成本運(yùn)轉(zhuǎn)的真實(shí)環(huán)境進(jìn)行調(diào)整。

如果在會(huì)計(jì)專業(yè)的教學(xué)計(jì)劃和教學(xué)方法中,我們始終以“行動(dòng)導(dǎo)向”貫穿其中,學(xué)生對(duì)會(huì)計(jì)專業(yè)諸門課程的學(xué)習(xí)興趣才會(huì)調(diào)動(dòng)起來,教學(xué)質(zhì)量才談得上提高。

(三)創(chuàng)建新的考核體系,讓“學(xué)生”成為“會(huì)計(jì)”

成本會(huì)計(jì)作為一門實(shí)踐性和實(shí)用性較強(qiáng)的課程,課堂知識(shí)的考核應(yīng)該和實(shí)驗(yàn)課程的成績結(jié)合起來。[6]實(shí)驗(yàn)課既然有單獨(dú)的課時(shí)和學(xué)分,考核方式雖然是考查、學(xué)分雖然少,所占比重仍然可以作為一門獨(dú)立的百分制考核成績獨(dú)立計(jì)入,以此引起學(xué)生對(duì)實(shí)踐性學(xué)習(xí)的重視,改進(jìn)現(xiàn)在的學(xué)生“理論與實(shí)踐脫離”的現(xiàn)狀。考核內(nèi)容也可以改進(jìn)為由單一的課堂知識(shí)延伸至與實(shí)際財(cái)會(huì)案例相關(guān)的分析和計(jì)算能力的考察。另外,為了避免學(xué)生考前臨時(shí)報(bào)佛腳對(duì)考試內(nèi)容進(jìn)行突擊性的死記硬背,可考慮增加平時(shí)成績?cè)诳偝煽冎械谋戎兀纾簭?0%上升到40%。甚至像國外一樣,注重每一次小的實(shí)驗(yàn)報(bào)告的學(xué)術(shù)交流,平時(shí)成績甚至占到50%-60%,并且可以通過隨堂測(cè)驗(yàn)的方式對(duì)平時(shí)成績進(jìn)行考核,也能輔助促進(jìn)學(xué)生在平時(shí)進(jìn)行復(fù)習(xí)預(yù)習(xí),提高到課率和學(xué)生對(duì)成本會(huì)計(jì)的重視。通過完善考核方式和豐富考核內(nèi)容,促進(jìn)學(xué)生在學(xué)習(xí)理論知識(shí)的同時(shí),更加注重自身技能的提高。

另外,本課程由于其特殊性,建議不進(jìn)行合班教學(xué),小班教學(xué)學(xué)生注意力更容易集中,老師在授課過程中也可根據(jù)各個(gè)班的具體情況控制教學(xué)進(jìn)度,在建立小組學(xué)習(xí)進(jìn)行行業(yè)擴(kuò)展和成本會(huì)計(jì)前沿開發(fā)等內(nèi)容的學(xué)習(xí)時(shí),教師可以將學(xué)習(xí)帶到課堂以外,老師只提供方向性指導(dǎo),更多內(nèi)容的獲得和掌握需要學(xué)生自主進(jìn)行文獻(xiàn)查閱或小組討論獲得,讓學(xué)生在學(xué)習(xí)中不斷將“學(xué)生”角色向?qū)I(yè)的“會(huì)計(jì)”角色轉(zhuǎn)化。

[1]尹 瑜.試論成本會(huì)計(jì)教學(xué)改革[J].安徽警官職業(yè)學(xué)院學(xué)報(bào),2008(1):72-74.

[2]龐碧霞.《成本會(huì)計(jì)》教學(xué)內(nèi)容與教學(xué)方法的改革探析[J].湖南財(cái)經(jīng)高等專科學(xué)校學(xué)報(bào),2007(4):141-144.

[3]郭秀珍.成本會(huì)計(jì)教學(xué)改革的路徑選擇[J].會(huì)計(jì)之友,2009(1):60-61.

[4]南順女.關(guān)于《成本會(huì)計(jì)》課程教學(xué)的幾點(diǎn)思考[J].全國商情:經(jīng)濟(jì)理論研究,2010(2):100-101.

[5]黃 爽.對(duì)成本會(huì)計(jì)教學(xué)改革的幾點(diǎn)思考[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2009(4):162.

[6]俞 宏,夏 鑫.成本會(huì)計(jì)教學(xué)的體系結(jié)構(gòu)創(chuàng)新及策略構(gòu)想[J].會(huì)計(jì)之友,2006(6):40-41.

猜你喜歡

新世紀(jì)智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀(jì)智能(英語備考)(2021年9期)2021-12-06 05:22:38

新世紀(jì)智能(英語備考)(2021年11期)2021-03-08 01:10:02

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

新世紀(jì)智能(英語備考)(2020年11期)2021-01-04 00:41:50

甘肅教育(2020年14期)2020-09-11 07:57:50

計(jì)算機(jī)教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(shù)(2019年11期)2019-12-09 09:14:30

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(xué)(2016年2期)2017-01-15 14:03:59

四川文理學(xué)院學(xué)報(bào)2014年4期

四川文理學(xué)院學(xué)報(bào)2014年4期

- 四川文理學(xué)院學(xué)報(bào)的其它文章

- 達(dá)州市幼兒教師培訓(xùn)的現(xiàn)實(shí)困境與出路設(shè)計(jì)

- 達(dá)州市電子商務(wù)發(fā)展現(xiàn)狀及對(duì)策研究

- 基于3M—PCE模型的達(dá)州市旅游業(yè)發(fā)展影響因素及對(duì)策分析

- 蘇格拉底“產(chǎn)婆術(shù)”對(duì)師范生案例教學(xué)的啟示

- 在思想政治理論課中對(duì)大學(xué)生進(jìn)行社會(huì)主義核心價(jià)值體系教育的方法探究

- 高校思想政治理論課實(shí)踐教學(xué)實(shí)效性研究

——以四川文理學(xué)院為例