全球清潔能源投資萎縮下的機(jī)會(huì)分析

2014-12-24 08:03:32張新東

山東工會(huì)論壇

2014年4期

張新東

(山東管理學(xué)院 經(jīng)貿(mào)學(xué)院,山東 濟(jì)南 250100)

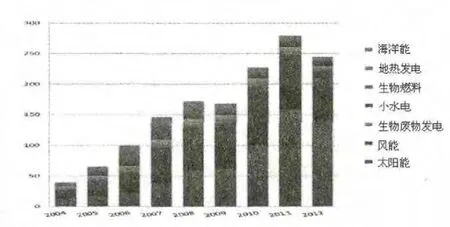

發(fā)展清潔能源產(chǎn)業(yè)已成為各國(guó)應(yīng)對(duì)傳統(tǒng)能源日益枯竭、環(huán)境污染日益嚴(yán)重問題和保持可持續(xù)發(fā)展的重要手段,清潔能源消費(fèi)在最終能源消費(fèi)中占比越來(lái)越大。面對(duì)持續(xù)增長(zhǎng)的清潔能源需求,全球清潔能源投資保持增長(zhǎng)態(tài)勢(shì),從2004年的539億美元增加至2013年的2540億美元[1]。但由于清潔能源政策的不確定性,相比頂峰時(shí)期2011年的3023億美元,2012年和2013年的投資總額均有所下降,投資者對(duì)清潔能源的熱情遠(yuǎn)不及2011年。但如果投資企業(yè)在不確定性的環(huán)境下,能夠積極建立伙伴關(guān)系,創(chuàng)新融資模式,建立高效的融資機(jī)制,積極爭(zhēng)取政府貸款和資助,就能尋找到投資機(jī)會(huì)。

一、清潔能源投資現(xiàn)狀

傳統(tǒng)能源的日益枯竭使其市場(chǎng)價(jià)格持續(xù)走高和國(guó)際社會(huì)對(duì)氣候變化的關(guān)注,使市場(chǎng)對(duì)清潔能源的需求持續(xù)旺盛。在清潔能源需求持續(xù)增長(zhǎng)的同時(shí),對(duì)清潔能源的投資也保持穩(wěn)定增長(zhǎng)的態(tài)勢(shì)。2004年開始持續(xù)增長(zhǎng),2011年達(dá)到最高峰,2012年起有所下降。

從清潔能源投資領(lǐng)域來(lái)看,太陽(yáng)能投資是2012年清潔能源投資的主要領(lǐng)域,投資額為1404億美元,大約為全部投資額的57%,其主要原因在于光伏發(fā)電的成本有所降低。位居第二的是風(fēng)能投資,投資總額為803億美元,約占全部投資額的33%。盡管生物發(fā)電、垃圾發(fā)電、小水電、生物燃料、地?zé)崮堋⒑Q竽茉吹阮I(lǐng)域的投資增長(zhǎng)速度較快,但僅占全部投資的10%左右。

圖1.2004-2012年全球清潔能源投資(按投資領(lǐng)域)單位:十億美元

登錄APP查看全文

猜你喜歡

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26