產品生命周期成本集成研究

2015-03-09 07:34:03水會莉

會計之友 2015年5期

關鍵詞:成本管理

水會莉

【摘 要】 根據機械制造業民用產品的特點,界定了產品生命周期成本的階段劃分,運用系統工程的原理將階段劃分為任務,將任務分解為活動,分析了完成任務與所消耗資源的對應關系;構建了基于階段、任務、成本要素的多維成本分解體系與對應的模型;通過成本信息集成模型,說明了基于任務與成本要素進行產品生命周期成本管理的實現原理。

【關鍵詞】 制造業; 產品生命周期; 成本要素; 成本管理

中圖分類號:F275.3 ?文獻標識碼:A ?文章編號:1004-5937(2015)05-0017-03

一、引言

當前,面對日趨強化的資源環境約束,節約資源、節約能源已成為全球面對的重大問題。據統計,我國的能源使用效率僅為美國的26.9%,日本的11.5%。實踐證明,只有當產品的生命周期成本得到有效控制,才能真正達到節約能源的目的。美國費吉尼亞州立大學教授、美國后勤學會副會長B.S·布蘭查德最早將產品生命周期成本定義為系統和產品在確定的生命周期內的總費用,并根據費用發生的時間順序將產品生命周期劃分為研究開發、制造安裝、運行維修、報廢回收等階段。在國際標準IEC300-3-3中,產品生命周期是指為產品概念階段和產品處置之間的時間間隔,產品生命周期成本即產品生命周期內的累積成本,具體劃分為概念和定義、設計與研制、制造、安裝、運營和維護、退役處置六個階段。我國于20世紀80年代引入產品生命周期成本法。在國家標準GB/T 6992.2-1997可信性管理部分中,將產品生命周期細分為概念和定義、設計和開發、制造、安裝、運行和維護、處置六個階段。具體項目解釋同國際標準IEC300-3-3。

已有的產品生命周期階段的劃分主要強調了其壽命周期這個邏輯區間,階段間活動之間的界限鮮有涉及。階段劃分的本意是更好地分解產品生命周期成本,以達到有效控制的目的。然而,由于階段間缺乏一個明確的界限,使得各階段成本的歸集較為隨意,容易導致產品生命周期成本歸集過程中出現漏項或重復歸集等問題,從而不利于產品生命周期成本的有效控制。另外,產品生命周期成本理論的提出及應用都是起始于軍工領域,產品生命周期階段的劃分主要基于武器裝備等軍工產品研發、制造、安裝、運營維護、退役處置等一體化過程來進行相應的劃分。考慮到軍工產品的特殊性,其產品生命周期階段劃分中并沒有涉及銷售階段。然而,對于民用領域的機械制造業產品而言,銷售階段的成本在產品的成本中也占據了一定的比重。因此,已有的階段劃分并不利于民用領域機械制造業產品成本的有效歸集與控制。

近年來,基于產品生命周期成本的研究在成本估算模型、生命周期成本評價、產品設計、整合系統開發、產品生命周期成本知識庫構建等方面都取得了一定的研究成果,應用領域愈發廣泛,研究視角趨于多元化。但是,對于產品生命周期成本基礎數據的歸集與計量,產品生命周期成本結構及成本動因的研究還顯薄弱。根據已有的文獻并結合我國機械制造業的實際,筆者將機械制造業產品生命周期劃分為研究開發、制造、銷售、使用與維護、退役與處置五個階段,并以此為基礎來進一步研究產品生命周期成本構成。

二、機械制造業產品生命周期各階段的任務構成

產品生命周期各階段由若干任務構成,而每一個任務的完成離不開特定的活動。各項任務及對應活動具有反復性及可持續性的特點。為了更好地分解產品生命周期成本,避免產品生命周期成本歸集過程中出現漏項或重復歸集等問題,需要明確各階段的邊界。通過專家訪談、市場調研等手段,確定研究開發階段以產品市場需求調研為起點,至產品試運行結束;制造階段以產品正式投產為起點,至驗收入庫結束;銷售階段以產品的推廣為起點,至售后服務結束;使用與維護階段以產品投入使用為起點,至停止使用結束;退役與處置階段以產品退役為起點,至安全處置結束。基于此,可以將機械制造業產品生命周期各階段進行任務分解,具體如式(1)所示:

P={Pd,Pm,Ps,Pu,Pt}=Pd={Td1,Td2,…,Td h} ? (h>1)Pm={Tm1,Tm2,…,Tm n} (n>1)Ps={Ts1,Ts2,…,Ts r} ?(r>1)Pu={Tu1,Tu2,…,Tu v} ? ?(v>1)Pt={Tt1,Tt2,…,Tt x} ? (x>1)

(1)

d,m,s,u,t分別對應研究開發、制造、銷售、使用與維護、退役與處置階段。

Pd→Cd;Pm→Cm;Ps→Cs;Pu→Cu;Pt→Ct

上式中:P代表產品全生命周期過程,T代表具體任務。每一階段代表的過程受該階段對應成本C的約束。產品生命周期各階段對應任務及活動的分解是為了更好地分析產品不同狀態下的成本構成情況,研究各階段的成本動因,并根據其占據產品生命周期成本的比重,進一步加強產品生命周期成本的優化控制。

三、機械制造業產品生命周期成本要素

成本是企業為生產商品和提供勞務等所耗費物化勞動、活勞動中必要勞動的價值的貨幣表現,是商品價值的重要組成部分。我國財政部制定的《企業會計制度》對成本所下的定義為:“成本是指企業為生產產品,提供勞務而發生的各種耗費。”會計成本側重于成本的歸集及可計量性,依據現行會計準則,產品成本是指產品的生產成本,具體反映為原材料、燃料、工資及附加費、折舊費等項目。由于其依據會計主體假設,會計成本的歸集主要局限于企業主體,而且集中于產品的生產環節,而產品生命周期成本跨越了單一的生產環節,跨越了企業的邊界。因此決定了產品生命周期成本要素可以借鑒,但不能直接照搬現行會計準則的規定。

根據成本的內涵,結合現行會計準則中成本構成的界定,在對機械制造業產品生命周期各階段任務及活動調研的基礎上,筆者認為,產品生命周期各階段任務的完成所需各項活動中對應的物化勞動、活勞動中必要勞動的價值的貨幣表現可反映為以下六個方面:(1)人工成本(L);(2)必要的設施、器材、設備成本(F);(3)材料成本(G);(4)燃料及動力成本(W);(5)法律約束成本(E);(6)外委服務成本(O)。其中:人工成本、材料成本、設備成本的歸集、燃料及動力成本這四個方面主要是借鑒了現行會計準則中的成本界定,但突破了單一的生產環節;法律約束成本主要是指受現行清潔生產、循環經濟法規等的影響需要額外支付的相關成本;外委服務成本主要是指對應一些外包的業務或其他五項無法直接核算的項目均通過外委服務成本來進行歸集。以此六個方面作為產品生命周期的成本要素可以為產品生命周期成本的計量與歸集提供直接依據。

四、基于任務與成本要素的產品生命周期成本之間的關系研究

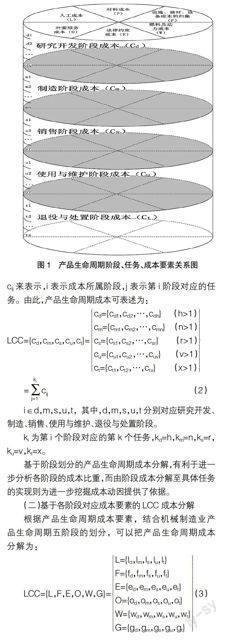

為了便于對產品生命周期成本實施有效的管理,真正實現產品全生命周期的成本控制,有必要把各階段的綜合成本及對應任務實現成本和成本要素相銜接,建立產品生命周期成本信息模型,既能分析不同階段產品生命周期成本的特點,也可從不同階段產品生命周期成本要素分析有效的控制因素,進一步提升產品生命周期成本控制的可操作性。產品生命周期各階段成本與產品生命周期成本要素之間的關系如圖1所示。

(一)基于各階段對應任務實現的LCC成本分解

產品生命周期成本的產生取決于生命周期內五個階段任務的實現。假設各階段對應任務實現所產生的成本用cij來表示,i表示成本所屬階段,j表示第i階段對應的任務。由此,產品生命周期成本可表述為:

LCC={cd,cm,cs,cu,ct}=cd={cd1,cd 2,…,cd h} ? (h>1)cm={cm1,cm 2,…,cm n} ?(n>1)cs={cs1,cs 2,…,cs r} ? ? ?(r>1)cu={cu1,cu 2 ,…,cu v} ? ?(v>1)ct={ct1,ct 2,…,ct x} ? ? ?(x>1)

=■c■ ? ? ? ? ? ? ? ? ?(2)

i∈d,m,s,u,t,其中,d,m,s,u,t分別對應研究開發、制造、銷售、使用與維護、退役與處置階段。

ki為第i個階段對應的第k個任務,kd=h,km=n,ks=r,ku=v,kt=x。

基于階段劃分的產品生命周期成本分解,有利于進一步分析各階段的成本比重,而由階段成本分解至具體任務的實現則為進一步挖掘成本動因提供了依據。

(二)基于各階段對應成本要素的LCC成本分解

根據產品生命周期成本要素,結合機械制造業產品生命周期五階段的劃分,可以把產品生命周期成本分解為:

LCC={L,F,E,O,W,G}=L={ld,lm,ls,lu,lt}F={fd,fm,fs,fu,ft}E={ed,em,es,eu,et}O={od,om,os,ou,ot}W={wd,wm,ws,wu,wt}G={gd,gm,gs,gu,gt}(3)

式(3)中,li、fi、ei、oi、wi、gi分別對應第i階段的人工、設備、法律約束、外委服務、燃料及動力、材料成本。

(三)基于任務與成本要素的LCC成本分解

為便于多角度地分析產品生命周期成本,進一步挖掘成本動因,有必要對基于任務與成本要素的產品生命周期成本進行分解,假設基于各項任務實現對應成本要素中單位任務量成本分別為:l',f',e',o',w',g',相應的第i階段折合的任務量分別為ai,bi,ci,θi,βi,λi,i∈d,m,s,u,t,則:

■■=■ (4)

LCC=■c■=■=■ ? ? ? ?(5)

i∈d,m,s,u,t,其中,d,m,s,u,t分別對應研究開發、制造、銷售、使用與維護、退役與處置階段。Ki為第i個階段對應的第k個任務。

通過式(4)、式(5)可以建立產品生命周期成本階段、任務與成本要素的數據聯系,實現對產品生命周期成本動因的跟蹤管理,并根據實際過程—任務—活動與資源的消耗,構建集成信息模型,為成本估算、成本控制以及設計新產品的目標成本提供基礎。

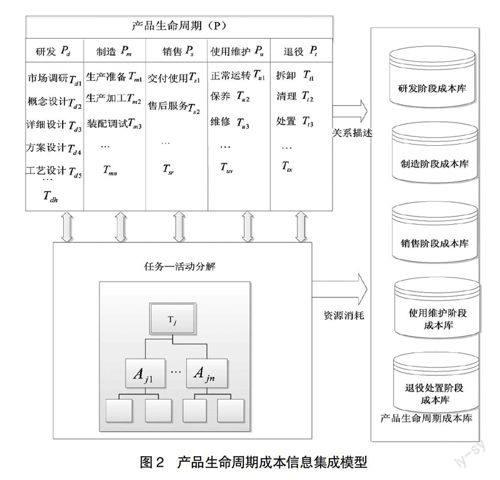

五、基于任務與成本要素的產品生命周期成本信息集成模型

基于任務與成本要素的LCC分解,是產品生命周期成本管理的基礎。管理的主要對象是完成任務的活動及活動消耗的資源。因此按階段─任務─活動歸集資源消耗,是組織成本數據庫的邏輯主線,以此為基礎構建的成本數據庫可清晰地反映成本發生的因果關系,實現成本的追溯,為成本的分解和控制提供科學有效的依據。產品生命周期成本信息集成模型如圖2所示。圖2中每個階段的成本數據庫存儲了過程與任務的對應關系、任務與活動的對應關系、每個活動與所消耗的各種資源的對應關系。而每個階段的數據庫都是面向具體的產品或零部件,當產品由抽象屬性變為具體實例時,產品設計階段的成本庫、制造階段的成本庫、銷售階段的成本庫、使用階段的成本庫及維護處置階段的成本庫,就會通過實際產品將這些相對獨立的成本庫由具體的產品關聯起來,形成產品生命周期的總成本。這樣設置數據庫既可以體現各階段管理的重點,又可以實現縱向的關聯統一管理。

六、結語

由于產品生命周期成本管理跨度大、范圍廣、涉及部門多、管理難度大,盡管生命周期成本理論提出已有半個多世紀,應用領域不斷擴大,但大多研究與應用都是基于某個視角(用戶或生產者)進行的。本文基于社會視角,應用系統工程的原理,清楚界定了生命周期劃分的階段,并結合機械制造業產品的特點,將階段分解為任務,將任務分解為活動,而每項任務的完成必須有多個活動支持,執行活動必定要消耗資源即產生成本。按照這種清晰的思路即成本發生的因果關系,建立了過程—任務模型、成本分解模型、成本要素模型。最后通過信息集成模型,將確立的模型實例化,說明了模型的應用。該研究成果為構建成本知識庫奠定了堅實的基礎。●

【參考文獻】

[1] 日比宗平.壽命周期費用評價法——方法及實例[M].高克栗,等譯.北京:機械工業出版社,1984:2-16.

[2] Newnes L.B,Mileham A.R,Cheung W.M,Marsh R,Lanham J.D,Saravi M.E,Bradbery R.W.Predicting the whol-

elife cost of a product at the conceptual design stage[J].Journal Engineering Design,2008,19(2): 99-112.

[3] Roy,R.,Kelvesjo,S,Forsberg,S.and Rush,

C.Quantitative and qualitative cost estimating for engineering design[J].Journal of Engineering Design,2001,12(2):147-162.

[4] Curran,R.,Kundu,A.K.,Raghunathan,S.and Eakin,D.Costing tools for decision making within integrated aerospace design[J]. Concurrent Engineering,2001,9(4):327-338.

[5] Curran,R.,Price,M.,Raghunathan,S.,Benard,E.,Crosby,

S.,Castagne,S.and Mawhinney,P.Integrating aircraftcost modelling into conceptual design[J].Concurrent Engineering,2005,13(4):321-330.

[6] 舒啟林,王成恩.產品全生命周期信息模型研究[J].計算機集成制造系統(cims),2005,11(8):1051-1056.

[7] 韓慶蘭.基于知識管理的成本控制研究[J].財務與金融,2008(3):64-67.

猜你喜歡

時代金融(2016年23期)2016-10-31 11:53:08

經營者(2016年12期)2016-10-21 08:08:16

商業會計(2016年15期)2016-10-21 07:58:10

現代經濟信息(2016年19期)2016-10-20 17:50:54

現代經濟信息(2016年19期)2016-10-20 17:40:52

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43