農戶信貸需求影響因素實證分析——基于山東省410個農戶的調查

2015-04-23 02:54:47史方超董繼剛山東農業大學經濟管理學院山東泰安271018

新疆農墾經濟 2015年9期

關鍵詞:影響因素

史方超 董繼剛(山東農業大學經濟管理學院,山東泰安271018)

農戶信貸需求影響因素實證分析

——基于山東省410個農戶的調查

史方超董繼剛

(山東農業大學經濟管理學院,山東泰安271018)

[摘要]隨著農村經濟水平的提高、農業現代化進程的推進,農村金融需求不斷增加,其中尤以農戶信貸資金需求的增加最為明顯。而農戶作為農村經濟活動的基本單位,他們的信貸需求是否得到滿足直接影響到農村金融對農村經濟的支持效果。為了解農村信貸需求現狀及其影響因素,文章以農戶為受訪主體設計了調查問卷,得到山東省17個地市農戶信貸供需狀況的調查問卷數據,并對農戶信貸的需求現狀進行了統計分析。在此基礎上,構建了二元Logistic模型,對影響農戶信貸需求的內部因素以及外部因素進行了實證分析,得到結論:內部影響因素方面,家庭人口規模、勞動力人數、農戶家庭收入水平、戶主文化程度、收入來源、對金融機構的了解程度以及以往的借貸經驗對農戶的信貸需求有顯著影響;外部影響因素中,金融機構對貸款申請人的資格條件限定、貸款利率水平和貸款額度對農戶的信貸需求有顯著影響。最后,根據實證分析結果提出了具體的政策建議。

[關鍵詞]農戶;信貸需求;影響因素;Logistic模型;農村金融

一、引言

自2003年被寫入政府工作報告以來,“三農”問題就一直備受關注,各方一直為解決“三農”問題進行積極地探索。2014年,黨中央、國務院出臺了《國務院辦公廳關于金融服務“三農”發展的若干意見》,對“三農”金融工作提出了明確的要求,可見黨中央對農村金融的重視。農村金融是服務“三農”、推動農村經濟發展的核心力量,特別是農村信貸資金的供給在服務“三農”、解決“三農”問題中發揮著重要的作用。

然而,農村地區“貸款難,難貸款”的問題并未得到有效解決,資金問題仍是農村經濟進一步發展的瓶頸。因此,研究農戶信貸需求現狀及其影響因素很有必要。在這方面,國內研究成果頗豐。總體來看,影響農戶信貸需求的因素主要包括農戶本身特征、農戶經濟活動情況等[1]。謝昊男認為農戶家庭生產經營性和生活消費性支出對信貸需求有重要的影響,不能單純從計量結果否定其對信貸需求影響作用[2]。周宗安通過構建Tobit模型,驗證了收入來源、負債水平、家庭規模、家庭資產總值對農戶信貸需求有顯著影響[3]。謝彥明等實證研究發現,農戶家庭年收入、戶主對農信社的了解、有無借貸經歷以及農信社的貸款額度和貸款效率對農戶信貸的可得性有顯著影響[4]。不少學者驗證了家庭耕地面積、農業生產支出占比能夠對貧困型農戶的正規信貸選擇產生重要的影響[5-7]。祝國平分析得到農戶信貸受到信息不對稱的影響[8]。另外有學者認為農戶從事的經濟活動類型也會對農戶的信貸需求產生影響[9-10]。也有不少學者的研究發現,農戶的年齡、農戶家庭生命周期、受教育程度會在一定程度上影響信貸需求(秦建群[11]、馬小明[12])。此外,農戶的信用社社員身份、農戶對正規金融機構貸款服務的評價、農戶家庭凈資產對農戶正規金融需求影響顯著[13]。胡金焱等的研究結果表明:常住人口數、債務水平的提高傾向于提高農戶的信貸需求[14]。周荻楠等對烏拉特前旗108個農牧民數據進行分析,得出結論:戶主的年齡、家庭成員健康狀況、家庭年純收入與農村信用社小額信貸需求成負相關,農戶的文化程度、勞動力人數、耕地面積、小額信貸難易程度以及農戶對小額信貸認知程度與農村信用社小額信貸需求成正相關[15]。

通過文獻研究發現,大多學者的研究主要集中在農戶自身特征等內在因素對信貸需求的影響,鮮有學者從影響農戶信貸需求的內、外部因素兩方面進行分析,而且研究結果還有待進一步的深入探討。同時,最近幾年中國不斷加大對“三農”的扶持力度,積極進行農村金融體系的構建,農村地區金融機構不斷完善,規模也在不斷擴大,農戶的貸款支持力度得到增強,這勢必會影響到農戶信貸資金的可得性以及需求狀況。為此本文設獲得山東省17個地市的410個農戶信貸供需狀況的數據,分析了農戶信貸需求現狀、影響農戶信貸需求的內、外部因素,據此提出了政策建議,以期為農村金融的深化改革提供有益的借鑒。

二、數據來源與調查樣本描述

(一)數據來源

本文數據來源于2015年1-3月對山東省農戶信貸資金供需狀況的問卷調查。共發放問卷500份,回收問卷470份,回收率94%,其中有效問卷410份,有效率87.2%。調查對象為山東省農村地區的農戶,通過調查走訪的方式與農戶進行面對面的交流,獲取第一手資料。

(二)調查樣本基本情況

1.調查樣本對象特征

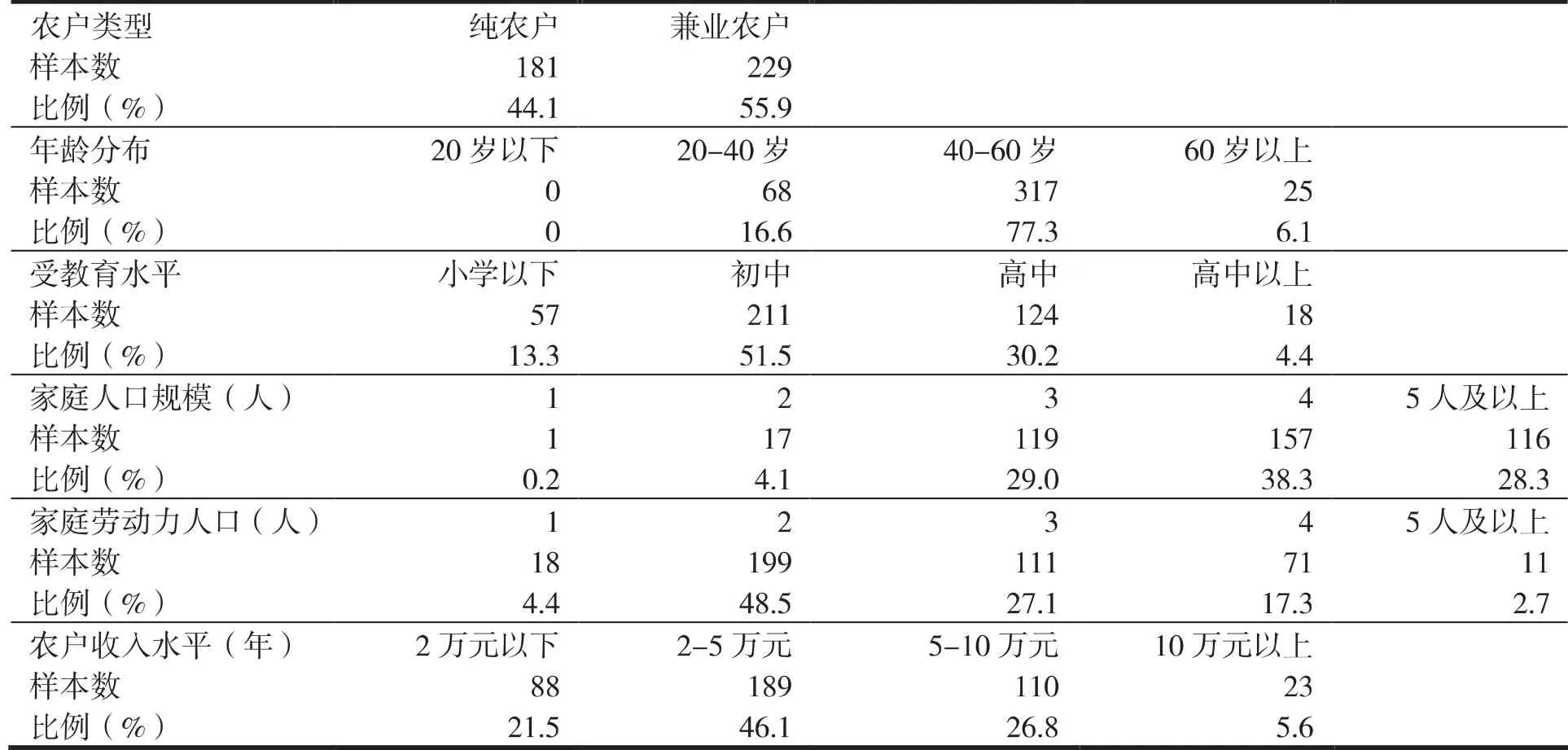

通過對問卷的整理,得到樣本農戶的行政區域分布情況如表1所示,調查地區覆蓋了山東省17個地市,充分考慮了樣本的合理分布和隨機性,具有較好的代表性。樣本農戶的基本特征如表2所示。被調查農戶中兼業農戶比較多,純農戶比較少,但相差不大;被調查農戶的年齡集中在40-60歲(占比77.3%),其文化程度以初中及高中水平為主;受訪農戶家庭成員主要為3-4人(占比67.3%),勞動力人數主要是2人(占比48.5%);有78.5%的樣本農戶家庭年收入在2萬元以上。

2.樣本農戶資金融入情況

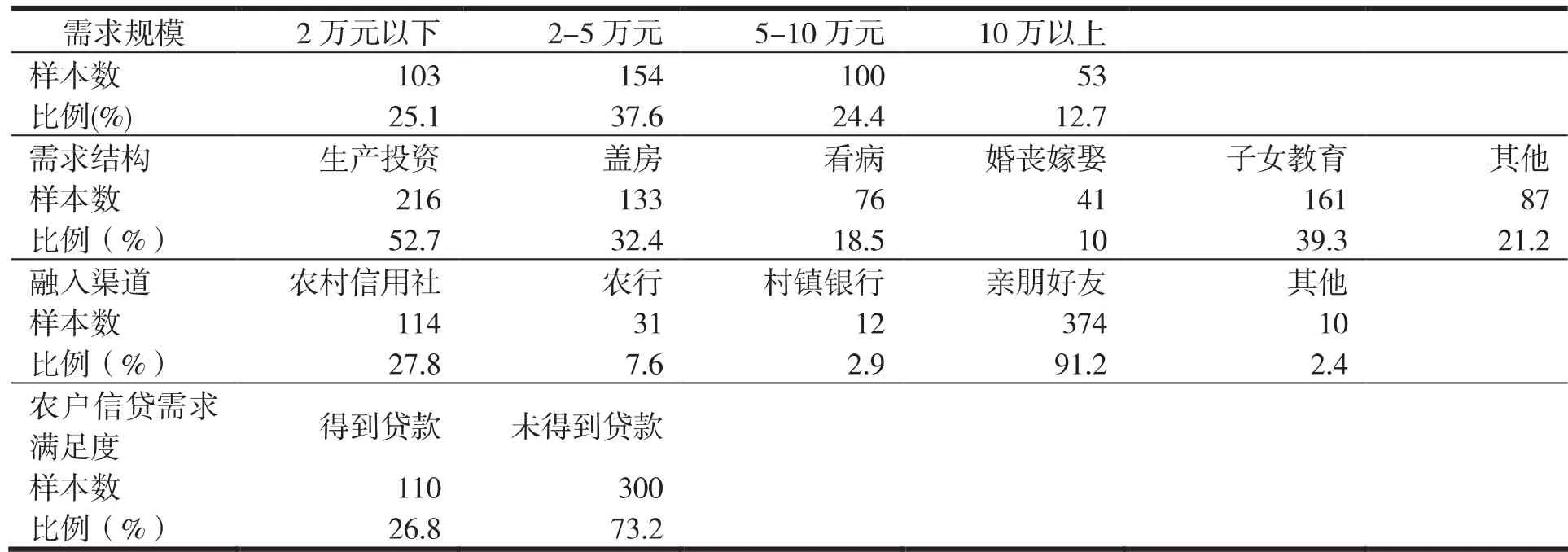

對農戶的資金融入情況進行分析整理得到表3。受訪農戶貸款規模需求以5萬元以下為主;資金需求結構中以生產投資需求為主,生活消費資金需求次之;融資渠道多為向親朋好友借貸等民間融資方式;農戶的貸款需求整體滿足度較低,信貸需求未得到有效滿足。調查數據顯示,農戶有借款需求但是未得到滿足的有73.2%。可見隨著農村經濟的發展以及國家惠農支農政策的實施,農村地區金融需求大大增加,但是金融供給卻未能隨之跟上,農村地區存在金融抑制現象。解決農村地區資金供需不平衡的問題是農村經濟進一步發展的關鍵。

表1 樣本農戶行政區域分布情況

表2 樣本農戶特征統計(N=410)

表3 樣本農戶資金融入情況(N=410)

三、農戶信貸需求影響因素的Logistic分析

(一)模型構建

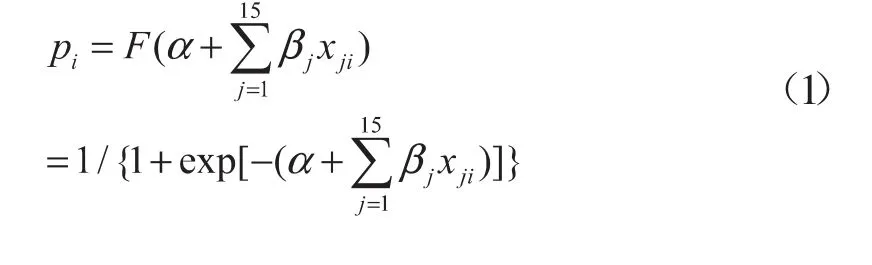

農戶是否有信貸需求,也就是是否有進行信貸意愿的主觀概率,有“有意愿”和“沒有意愿”兩個選擇點,每個農戶會在自身能力范圍內、綜合衡量各種影響因素的基礎上進行理性的判斷并做出最佳的選擇。這是一個二元決策問題,因此,本文選用Logistic二元選擇模型,以確定農戶信貸需求的影響因素并明確各影響因素的作用程度。以下是Logistic模型形式:

對(1)式取對數,得到Logistic回歸模型的線性表達式:

在計量分析中,將農戶是否有信貸需求定義為因變量Y(農戶有信貸需求Y=1,沒有信貸需求Y=0)。其中,P表示Y=1的概率;α是常數項,參數βj=(β1,β2,…β15)為第j個影響因素的回歸系數,可以用極大似然法進行估計,xj(j=1,2,3,……,15)是解釋變量,即農戶信貸需求的各個影響因素。

(二)變量含義及描述性統計

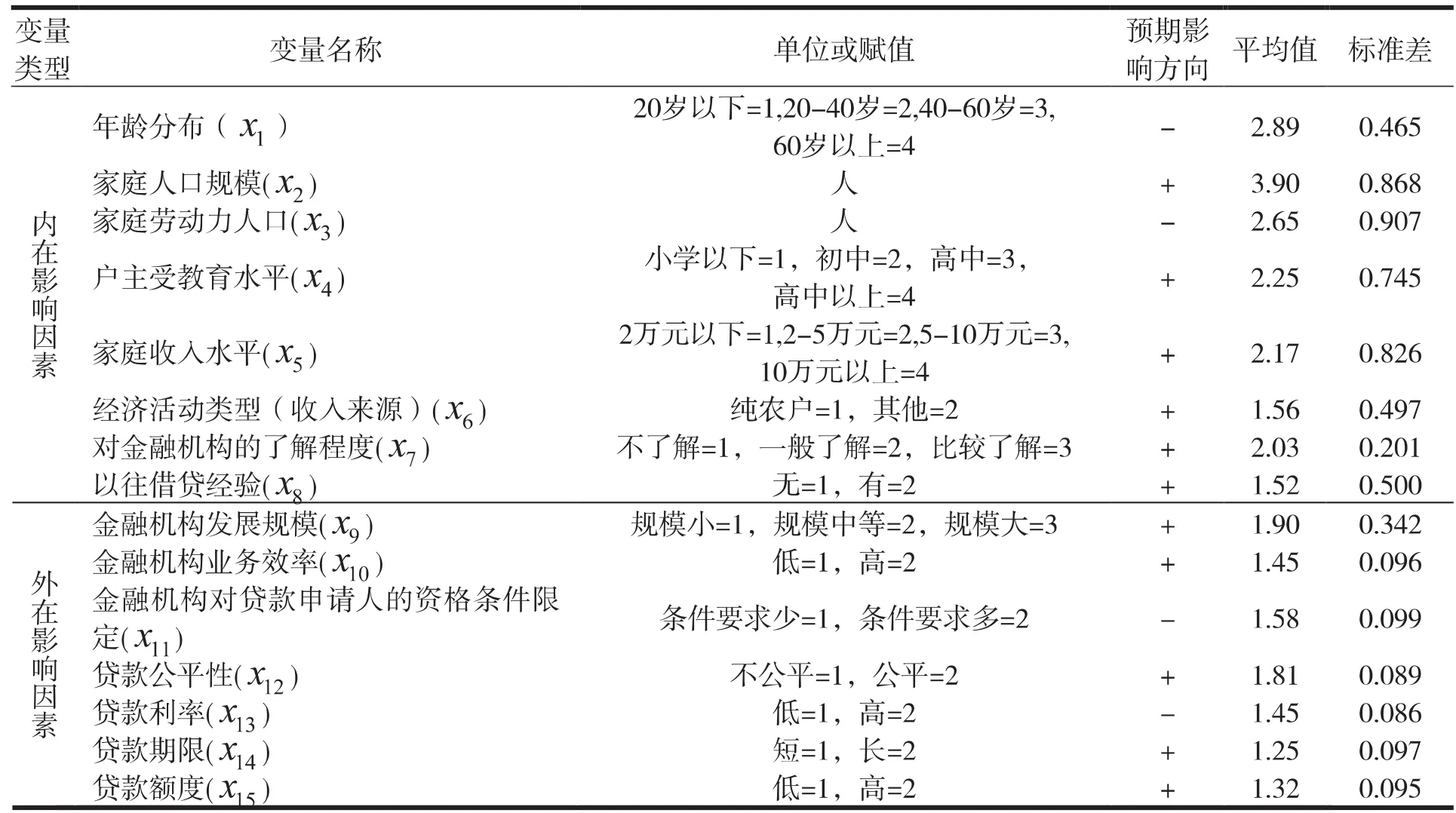

本文主要從影響農戶信貸需求的內部因素以及外部因素進行變量的選取,結果見表4。

1.內部影響因素

2.外部影響因素

農村經濟的發展水平除受到農戶自身特征等內部因素的影響之外,還很大程度上取決于農村金融機構的資金供給狀況,特別是農村信貸資金的供給狀況。影響農戶信貸需求的信貸供給因素具體來講主要包括:(1)金融機構的數量、規模等;(2)貸款利率、期限、額度等;(3)是否具備貸款申請資格;(4)金融機構的服務效率。農戶對金融機構的滿意度水平也很大程度上受到金融機構服務效率的影響。此外,在數據調查中當問及“為何有貸款需求卻不去金融機構貸款”時有25.1%的農戶選擇了“沒有關系”這一選項。可見,金融機構的公平性會影響農戶的信貸需求。

(三)模型結果分析

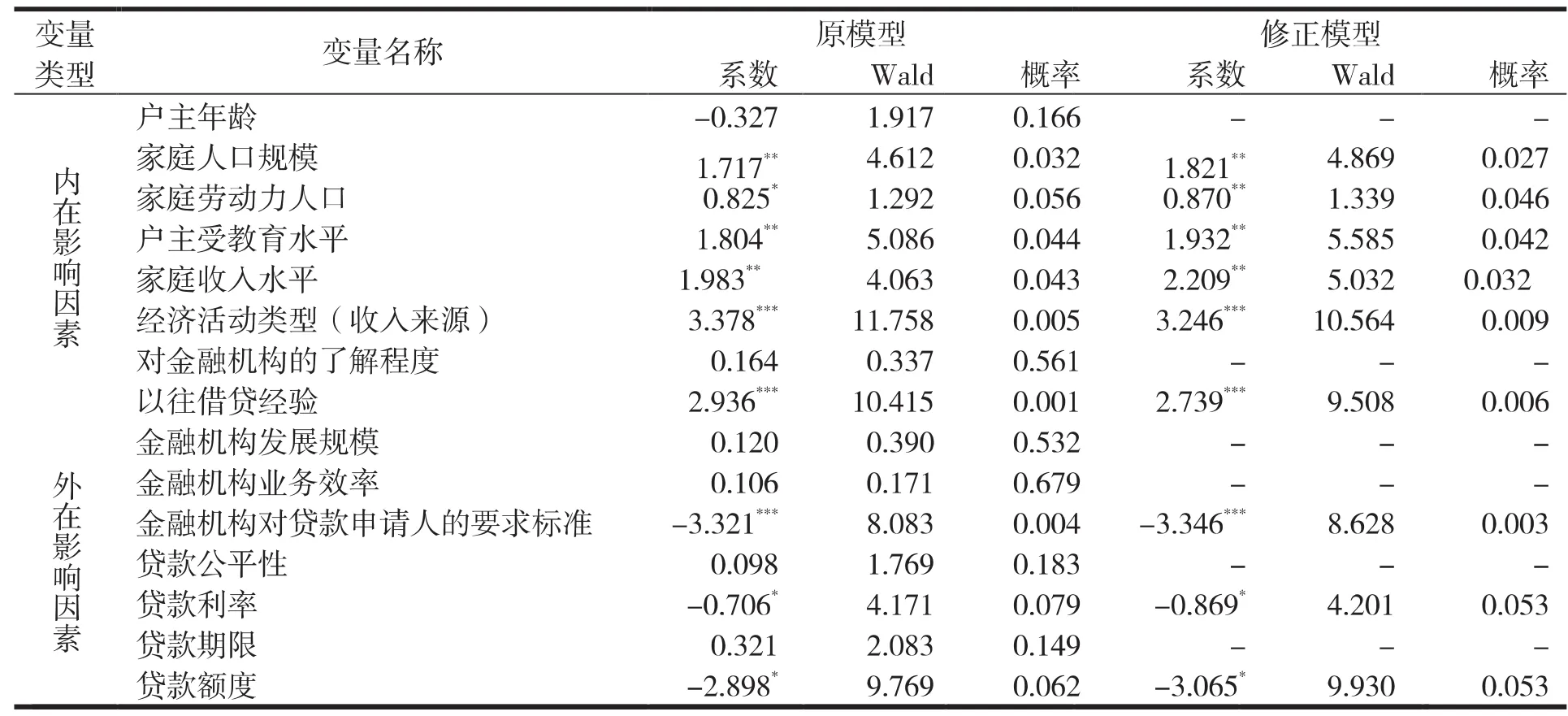

運用SPSS16.0統計軟件對數據進行Logistic回歸分析。首先將15個農戶信貸需求影響因素的變量都帶入模型進行檢驗,得到有影響的解釋變量。然后,將影響不顯著的解釋變量逐個剔除,剩下的解釋變量再代入模型進行檢驗,直到所有的解釋變量都通過顯著性檢驗。數據處理過程中,采用向后篩選法,得到8個計量估計結果。從模型的運行結果看,模型整體檢驗可行。由于不同模型估計結果和結論相似,這里只列出2種模型估計結果,如表5所示。從原模型到修正模型,回歸系數不顯著的變量被剔除出回歸模型。最后剩下9個有顯著影響的解釋變量:家庭人口規模、勞動力人數、農戶家庭收入水平、戶主文化程度、收入來源、對金融機構的了解程度、以往的借貸經驗、金融機構對貸款申請人的資格條件限定、貸款利率水平、貸款額度。回歸結果如表5所示。

表4 變量及描述性統計分析

表5 農戶信貸需求影響因素的Logistic模型回歸結果

根據模型的擬合結果進一步分析,可得:

1.內部影響因素分析

(1)農戶的家庭人口規模以及家庭勞動力數量對農戶的信貸需求有顯著的正向影響,二者都在5%的顯著性水平上通過顯著性檢驗。這是因為,家庭規模的擴大能夠導致家庭生活性支出大大增加,信貸需求也就隨之增加。同時,更多的家庭勞動力數量會產生更大的生產經營投資需求,對農戶的信貸需求有積極的影響。

目前,我國已建立了以聚氯乙烯(PVC)、聚乙烯(PE)和聚丙烯(PP)材料為主的塑料管道加工產業。PVC、PE和PP通用塑料仍是最大的品種,分析2010年,PVC管道占總量的55%,目前仍是主導產品。同時一些新材料的管道技術也有了較大的進步,塑料與塑料、塑料與金屬復合材料管道發展很快,交聯聚乙烯(PE-X)、耐熱聚乙烯(PE-RT)、超高分子量聚乙烯(UHMWPE)、改性聚氯乙烯(PVC-M)等材料用量也有很大的增加。在產品結構上,實壁管、波紋管、肋筋管、纏繞管、芯層發泡管、內螺旋管等結構的管材均有生產應用。2010年的材料比例情況見圖1。

(2)農戶家庭收入水平以及戶主的文化水平對農戶的信貸行為有顯著的正向影響,都在5%的水平上通過顯著性檢驗。農戶家庭收入水平越高即說明其具有更強的借貸償還能力。同時,家庭收入水平越高,農戶家庭生產經營規模以及消費水平相對來說就越高,信貸資金需求也就越大。而且在面臨流動性約束時,高收入農戶由于較高的借貸本息償還能力更有可能獲取信貸支持,這也進一步刺激了高收入農戶的借貸積極性;另一方面,農戶接受教育水平越高,就擁有了一定的技能來獲得收入,收入水平以及消費水平會相應提升。同時,隨著教育水平的提高,農戶的投資意識以及投資技能水平也就相對越高,會增加信貸的需求量。

(3)農戶的經濟活動類型(收入來源)對農戶的信貸需求有顯著影響,通過了1%的檢驗水平。農戶類型主要有以純農業為經濟來源的純農戶以及兼有其他生產性活動的兼業農戶。有兼業活動的農戶信貸需求較純農戶信貸需求高,其主要原因可能是近年國家加大對“三農”的扶持力度,不斷加強對“三農”的財政支持力度,完善強農惠農政策體系,普及理財知識。使得農民收入水平得到普遍提高,投資意識得到增強,促使其更積極地尋求致富途徑。而參與致富尋求途徑的過程中,會產生各類生產性資金需求,在自身資金積累難以滿足其投資需要的情況下,會導致信貸需求大量產生。

(4)農戶的以往借貸經驗對農戶信貸需求有顯著影響。這是因為,農戶以往發生過借貸活動,一般情況下來說,能夠表明農戶已符合借貸申請人的資格,且有實際的資金需求。農戶借貸活動的成功,反過來會促進農戶對借貸活動的認知以及認可度,當農戶再次遇到缺乏資金的時候會更容易產生信貸需求。此外,有過成功借貸經驗的農戶的信譽、可靠度得到了證明,更容易得到金融機構的支持。

2.外部影響因素分析

(1)金融機構對貸款申請人的資格條件限定通過了顯著性水平為1%的檢驗,對農戶信貸需求有顯著的影響。在金融市場化背景下,金融機構的商業化趨勢愈加明顯,使金融機構追求利潤最大化的同時更注重風險控制,而中國農村金融市場存在較為嚴重的信息不對稱,使農村信貸活動不可避免地存在逆向選擇和道德風險,從而勢必導致農村信貸配給制的產生。在這樣一種以信貸配給為特征的金融管制體系下,農村金融機構往往會通過貸款申請人的一些非價格的資格限定來決定是否對其進行貸款的發放,比如貸款申請人的信息披露狀況、抵押、擔保、收入水平等。在這樣的前提下,農村金融機構在貸款發放時往往存在一種“不見兔子不撒鷹”的現象,而農戶向金融機構進行資金借貸的意愿也會因這些資格限定條件受到更強的貸款約束,從而導致農戶的貸款需求被強制抑制下來,最終表現為信貸需求的減少。

(2)貸款利率在10%的水平上通過顯著性檢驗,這符合一般的理論假設,利率越高,向金融機構貸款的成本越高,農戶的信貸需求就會越少。目前中國農村金融需求與供給不能形成有效的對接機制,存在較大的供需缺口,這會進一步加深農村地區的金融抑制。調查數據也顯示,當問及農戶在現實中是否存在過有信貸需求但是沒有得到貸款的情形時,有73.2%的農戶回答有過這種情況。這是因為,家庭聯產承包責任制下,中國農村地區小農經濟特征十分明顯,農戶生產規模普遍較小,土地經營效率低,生產力水平不高,導致以農業生產為主的農戶整體收入水平偏低,對于突發性的資金支出應對不力。而且農業生產具有季節性,受自然風險影響較大,這進一步增加了農戶收入的不確定性。農戶這種不確定性高、抗風險能力差的經濟特質造成了農戶對融資成本承受度低、對貸款利率敏感度高的現象。

(3)貸款額度對農戶信貸需求有顯著的負向影響,此結論與假設相反。可能的原因是,貸款額度越高,還款壓力相對較大,由于農戶的生產性投資規模往往為中小規模,加上自身自有資金的投入,需求的信貸資金額度也就相對較少。因此,農戶對大額信貸資金的需求相對較少。調查顯示,農戶的信貸需求資金規模以5萬元以下為主,占被調查農戶的63.5%;5-10萬元占24.4%,10萬以上的占比12.7%。而金融機構在進行貸款發放時貸款流程基本相同,貸款規模越大,金融機構的效率越高,收益也就越大,因此金融機構會偏向于規模大、資信狀況良好的貸款主體。農戶的貸款需求顯然不會帶給金融機構這種規模經濟效應,從而加劇了農村金融機構對農戶信貸供給不足的現象。

(4)金融機構的發展規模、金融機構的業務效率、貸款的公平性和貸款期限都沒有通過顯著性檢驗。可能的原因是:雖然這些因素對農戶的信貸需求意愿有一定影響,但是最終決定農戶信貸需求的還是信貸資金的可得性以及資金緊缺度。信貸資金緊缺度是農戶自身決定的,而信貸資金可得性則主要由農戶是否達到貸款申請人資格標準、貸款成本以及能夠得到的金融機構放貸額度決定。

四、結論及政策建議

(一)結論

調查分析發現,中國農村地區農戶普遍存在金融抑制現象。農戶的收入水平以及文化水平較低,但是已經得到了較大改觀。同時,大多農戶有信貸資金需求,但是農村地區信貸資金供需缺口較大,實際貸款成功率較低,最終導致農戶的信貸需求滿足度偏低。本文的實證分析結果表明,農戶的收入來源、以往借貸經驗、金融機構放貸條件、貸款額度對農戶的信貸需求有重要影響。

(二)政策建議

1.進一步加大政府對農村經濟的政策支持力度

大力發展政策性金融機構,增強農村信貸資金實力。注重發展普惠金融。在進一步促進新型農村金融機構發展的同時,還可以在農村地區特別是欠發達的農村地區建立支農的農村金融普惠服務基金。此外,注重合理利用民間資本,為民間資本正名,通過引入民間資本增強農村資金“造血功能”,增加農村信貸資金的有效供給。加大對涉農金融機構的政策扶持力度,并明確其服務“三農”責任與義務,規定其吸收的存款必須按一定比例用于支持農村經濟發展。對涉農金融機構實行差別化監管政策,如實行差別化的存款準備金利率等。同時還要給予其稅收優惠、補貼等措施,激發金融機構服務“三農”的積極性。

2.調整和優化農業產業結構,發展現代化農業,促進農民增收

要大力發展產業化龍頭企業,發揮其引領、示范、輻射作用,提高農業附加值。要建立健全農業保險制度,建立農業保險基金,專項支持農戶生產,降低農業風險,保障農民收入穩定增長。

3.創新金融機構業務產品,建立農村信貸供給的長效機制

首先,金融機構應在充分考慮當地農戶信貸需求特點的基礎上建立適合農戶實際需求的貸款產品,根據農戶的實際情況改革或規范金融機構抵押和擔保制度,讓農戶具有更多的抵押和擔保手段,如試點宅基地、土地質押貸款,聯保貸款等,以增加信貸資金的可得性。還要探索農村金融供給需求對接的有效模式。考慮根據農戶信貸配給程度的空間差異,依據所處農村區域經濟的不同以及農戶的特點,建立地區差別化的信貸支農體系以及差別化的信貸管理政策。還可以考慮“基于現金流支持下的”農戶信貸模式,比如借鑒吉林省“直補資金擔保貸款”模式進行金融支農,在此模式下,貸款取得的條件是農戶未來的特定現金流,農戶不需要信用評級以及額外的擔保抵押,只要擁有一定的法定承包土地使用權,以其擁有的土地承包使用權帶來的國家財政糧食直補資金作為還款保障即可。

4.建立健全農村金融體系,完善農村金融市場環境

全面推進信用體系建設,完善農村個人信用評級。利用信用體系夯實農村金融生態環境建設的信用基礎。提高農民文化程度以及對金融需求的認知度。建立健全相關法律法規,增強農村金融市場規范性。

參考文獻

[1]劉華,嵇立.農戶信貸需求影響因素的實證研究——基于對江蘇省建湖縣的調查[J].安徽農業科學,2010,(35):20379-20384.

[2]謝昊男.發達地區農戶信貸需求影響因素分析——基于浙江寧海縣農村調查研究[J].農村經濟,2011,(07):65-68.

[3]周宗安.農戶信貸需求的調查與評析:以山東省為例[J].金融研究,2010,(02):195-206.

[4]謝彥明.農戶信貸可得性影響因素的計量分析——以云南省220農戶農信社融資為例[J].新疆農墾經濟,2008,(10):41-45.

[5]王定祥,田慶剛,李伶俐等.貧困型農戶信貸需求與信貸行為實證研究[J].金融研究,2011,(05):124-138.

[6]秦建群,秦建國,呂忠偉.農戶信貸渠道選擇行為:中國農村的實證研究[J].財貿經濟,2011,(09):55-62.

[7]顧寧,范振宇.農戶信貸需求結構分析[J].農業經濟問題,2012,(08):73-78.

[8]祝國平,劉吉舫.基于現金流支持的農戶信貸模式研究——以吉林省農戶“直補資金擔保貸款”為例[J].當代經濟研究,2013,(04):70-75.

[9]秦建群,呂忠偉,秦建國.中國農戶信貸需求及其影響因素分析——基于Logistic模型的實證研究[J].當代經濟科學,2011,(09):27-33.

[10]劉艷華,輝敏敏,李明.農戶信貸配給程度的異質分析[J].農業經濟問題,2014,(07):52-58.

[11]秦建群,呂忠偉,秦建國.農戶信貸需求影響因素研究——基于東部農戶家庭調查的實證分析[J].中國流通經濟,2011,(07):99-103.

[12]馬小明,沈洪,王紅莉.商洛市涉農金融機構有效信貸需求不足的根源研究——基于905戶農戶的分析[J].金融發展評論,2014,(07):104-118.

[13]崔玉姝,要敬輝,郭麗華.農戶融資需求的二元Logit模型分析——基于河北省保定市的調研數據[J].管理論壇,2012,(04):24-26.

[14]胡金焱,張博.農戶信貸需求的影響因素——基于農戶調查的實證研究[J].金融論壇,2014,(01):3-9.

[15]周荻楠,根鎖,王娜.影響農戶小額信貸需求的因素分析——以烏拉特前旗為例[J].經濟師,2014,(12):169-171.

(責任編輯:車碧云)

[作者簡介]史方超(1990-),女,山東日照人,碩士研究生,研究方向:貨幣銀行理論與政策貫;董繼剛,男,山東泰安人,教授,博士生導師,研究方向:

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07