藥品成本管理中PDCA循環的應用

2015-05-30 10:48:04姜曉軍

中國市場 2015年43期

關鍵詞:PDCA循環

姜曉軍

[摘 要]藥品價格高、藥品收入占醫療藥品總收入的比重節節攀高,這一直是困擾患者和醫院的一大難題,老百姓對醫院的怨聲不斷,也嚴重違背了政府公立醫院是非營利性質運行的初衷。我院嘗試運用PDCA循環管理有效地管理醫院藥品成本,從醫院所處的位置有效的控制藥品成本及收入,控制藥品收入占醫療藥品總收入的比重,減輕患者負擔,幫助完善醫院相關內部控制。

[關鍵詞]藥品成本;PDCA循環;醫院成本管理

[DOI]10.13939/j.cnki.zgsc.2015.43.058

藥品成本主要有三類:一是藥品本身的購入成本,用藥品的購入價格直接計算;二是藥品經營成本,包括藥品的運輸、存儲及藥劑人員的成本;三是應分攤的其他費用。藥品是醫療服務過程中的特殊用品,藥品成本在我國醫療機構總成本中占有相當大的比重,2015年6月1日以前醫院藥品的最高零售價限額由國家限定,藥品加成比例最高為采購價基礎的15%,各醫院藥品采購必須通過藥品采購平臺統一采購,醫院沒有二次議價的權利。因此,在這種情況下,醫院藥品成本的多少可間接通過藥品收入來反映,相比藥品采購成本,我院藥品經營成本和應分攤的其他費用可以忽略不計。PDCA循環管理是全面質量管理遵循的科學程序,可廣泛運用于醫院等行政事業單位,筆者結合工作實踐,從我院藥品成本管理方面,探討PDCA循環持續改進的應用。

1 PACD循環原理

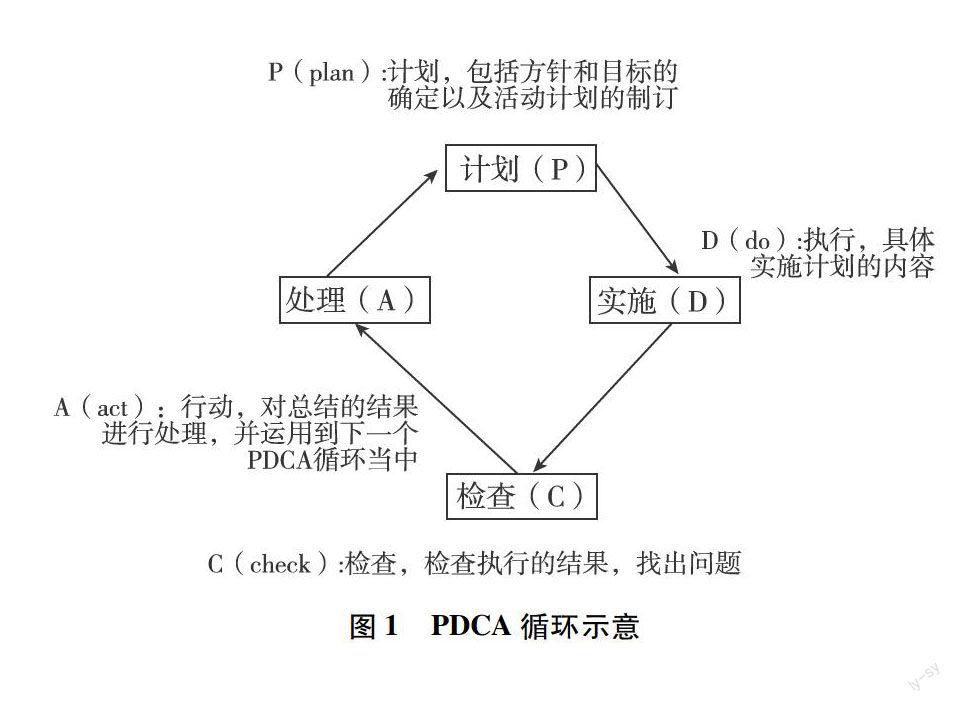

PDCA循環又稱“戴明環”,是管理學中的一個通用模型。最早由美國質量統計控制之父哈特提出的PDS(Plan Do See)演化而來。在1950年,由美國質量專家戴明博士帶到日本,在推行全面質量管理工作中得到廣泛應用。PDCA循環示意圖如下:

2 藥品成本管理采用PDCA循環的可行性分析

PDCA循環是能使任何一項活動有效進行的一種符合邏輯的工作程序,是開展所有質量活動的科學方法,特別是在質量管理中得到了廣泛的應用并獲得了經濟成效。同時,PDCA循環也是個不斷上升、不斷發展的過程,藥品成本管理作為醫院內部控制的一個方面,其管理方式與PDCA循環有一定的吻合。可以將藥品成本管理劃分為發現問題、實施整改、再次檢查、搜集成效并進一步改進四個階段,形成PDCA循環模型。

此外,PDCA循環有著周而復始、大環帶小環、大階梯式上升、科學統計的特點,這些特點完全符合藥品成本管理工作,在每個循環結束之后解決已發現的問題,并發現新問題,然后在下一個循環中解決,不斷解決問題的過程就是管理水平逐步上升的過程,這樣可以使管理的思想方法和工作步驟更加條理化、系統化、圖形化和科學化。將PDCA循環融入藥品成本日常管理工作,能對藥品成本控制起到積極的作用。

3 本院藥品成本管理的PDCA循環分析

3.1 計劃(P)

(1)分析問題。我院經濟管理辦公室對2012年、2013年的財務報表、統計報表、各科室綜合績效考核及績效工資分配進行了比對分析,發現在門診病人和住院病人增加的同時,醫院總收入、總成本、醫院藥品收入占醫療藥品收入、藥品成本占總成本的比例也在同步增加,后兩者的增加說明醫院在藥品成本的控制存在一定的問題,需要改進。

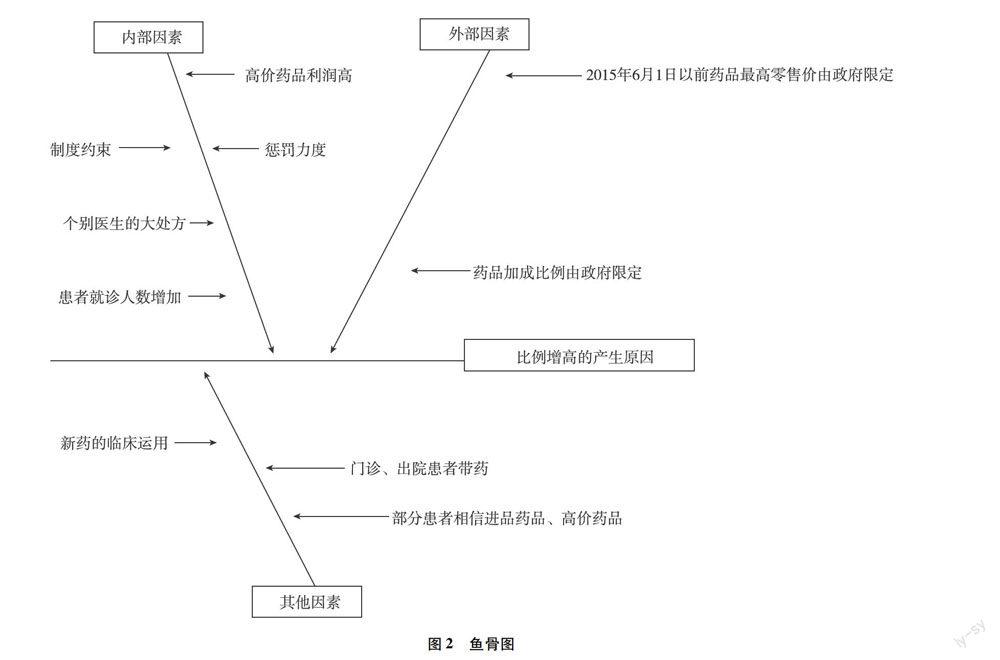

(2)原因分析。針對發現的問題,我院經濟管理辦公室積極查找原因,利用魚骨圖工具對醫院藥品收入占醫療藥品收入、藥品成本占總成本的比例增高進行了分析,如圖2所示。

3.2 實施(D)

針對上述原因,我院經濟管理辦公室制訂了一系列整改計劃。首先,通過對醫院醫療服務總成本,特別是各臨床科室的藥品成本、藥品收入進行了分析;結合財務部門的建議,采取通過控制藥品收入來間接控制藥品成本入手;舉辦成本控制專題講座,使臨床一線工作人員樹立成本的概念;分批召開臨床醫務人員座談會,聆聽臨床一線人員對藥品成本控制的意見和建議;結合平時工作中收集到的意見和建議;并與醫務部、藥學部、質控科、監審部等相關職能科室溝通,通過增設抗菌藥物使用率、臨床路徑考核、公布醫生用藥情況排名、藥品銷量排名、抽查處方等系列專項考核指標,從而引起全院各管理部門和臨床醫護人員的高度重視。其次,加大處罰力度。調整2014年綜合績效考核及績效工資分配方案,增加“藥品控制”指標(基本分:5分,每高于標準一個百分點扣1分,每低于標準一個百分點加1分,住院藥品增減不封頂,不保底,門診藥品加分最高5分,減分為最低負5分)。調整的方案經院辦公會討論通過,行文全院。每月由經濟管理辦公室對各科室進行綜合績效考核及績效工資分配,按既定方案嚴格執行,對藥品比例超標的科室堅決從其當月績效中全額扣除,由超標科室全額承擔,沒有商量的余地。

3.3 檢查(C)

2015年年初,我院經濟管理辦公室對2013年、2014年醫院藥品收入占醫療藥品收入比例、藥品成本占總醫療成本進行了比對,發現醫院藥品收入占醫療藥品收入比例、藥品成本占總醫療成本有所下降,但是患者住院均次費用同比卻有所上升,上升了4.45%。

3.4 處理(A)

我院經濟管理辦公室將本次檢查結果再次向院領導匯報,并在院辦公會討論下一步持續改進空間,在2015年我院績效管理分配方案中進行了分項調整,為嚴格控制醫藥收入中藥品比重,對藥品控制指標作如下調整:

(1)門診藥品收入占門診收入比重在原控制指標的基礎上全院統一下調4個百分點。

(2) 住院藥品收入占住院收入比重在原控制指標基礎上統一下調3個百分點(考核方式不變)。

4 PDCA應用成效

我們通過使用PDCA循環整改,從對藥品收入的控制來間接控制藥品成本取得了一定的成效。2014年我院醫藥總收入同比增加14.84%,醫療收入同比增加15.87%。藥品收入占醫藥收入比例得到進一步有效控制,2014年藥品收入占醫藥總收入比例是42.71%,比2013年的43.22%下降了0.51%,藥品成本占總醫療成本的36.10%,同比下降了0.22%。我院使用PDCA循環后,更加注重內部控制的有效性,在內部環境、風險評估、控制活動、信息與溝通、內部監督等各方面均有顯著提高,通過臨床、多個職能部門的介入,共同管理、共同控制藥品成本,從而達到了預期目標,也使我院的社會效益和經濟效益得到了進一步提升。

參考文獻:

[1]陸麗英,費曉軍.PDCA循環在醫療設備質量管理中的應用[J].中國醫療設備,2012(11).

[2]許樹強.中日友好醫院PACD案例交流[J].2013(8).

猜你喜歡

大學教育(2017年1期)2017-02-13 19:23:35

建材發展導向(2016年6期)2017-01-17 14:32:32

未來英才(2016年15期)2017-01-12 01:50:40

綠色科技(2016年21期)2016-12-27 17:05:13

中國集體經濟(2016年27期)2016-11-19 13:12:29

現代經濟信息(2016年4期)2016-06-20 22:06:12

科技視界(2016年14期)2016-06-08 00:44:53