論金融監(jiān)管中整合性風(fēng)險(xiǎn)管理范式的引入

2015-07-02 22:51:33熊海帆

財(cái)經(jīng)科學(xué) 2015年1期

關(guān)鍵詞:風(fēng)險(xiǎn)

熊海帆

[內(nèi)容摘要]在金融創(chuàng)新持續(xù)推進(jìn)的大背景下,金融市場(chǎng)的風(fēng)險(xiǎn)也體現(xiàn)出更明顯的變異性和復(fù)雜性,亟待新的基于風(fēng)險(xiǎn)管理的相關(guān)理論對(duì)已有的金融監(jiān)管實(shí)踐做出合理闡釋及未來指導(dǎo)。文章首先辨析了整合性風(fēng)險(xiǎn)管理(IRM)的三個(gè)概念范疇,然后分析了將IRM范式引入當(dāng)前金融監(jiān)管革新的必要性、可能性與以智慧型監(jiān)管為核心功能的基本框架的搭建,并比較了IRM金融監(jiān)管與宏觀審慎金融監(jiān)管的異同,最后指出了實(shí)現(xiàn)IRM監(jiān)管框架的若干條件。

[關(guān)鍵詞]金融監(jiān)管;整合性風(fēng)險(xiǎn)管理;風(fēng)險(xiǎn)“二分性”;“智慧型”監(jiān)管

[中圖分類號(hào)]FB32.5 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1000-8306(2015)01-0026-10

當(dāng)今世界,金融創(chuàng)新持續(xù)進(jìn)行帶來了新的不確定性,次貸危機(jī)引發(fā)的全球金融動(dòng)蕩影響深遠(yuǎn),因此國際社會(huì)一直在深入反思風(fēng)險(xiǎn)環(huán)境中的金融監(jiān)管體制革新,學(xué)術(shù)界也做了大量討論。然而,盡管風(fēng)險(xiǎn)觸發(fā)是其第一推手,但這一過程中對(duì)現(xiàn)代風(fēng)險(xiǎn)管理前沿理論的系統(tǒng)應(yīng)用尚顯不足,如當(dāng)前“整合性風(fēng)險(xiǎn)管理”思維就未見正式采用。如果將金融監(jiān)管的政策調(diào)整和制度改革謂之為“行”,而它們所依據(jù)的理論范式謂之為“知”,則金融監(jiān)管的歷史演進(jìn)將體現(xiàn)出典型的“行為知先”的特征,即風(fēng)險(xiǎn)應(yīng)急的行動(dòng)在先,適當(dāng)理論的跟進(jìn)卻往往滯后。因此,本文的目的就在于嘗試性地探討可否以及如何將整合性風(fēng)險(xiǎn)管理的理論范式或思考路徑及時(shí)引入金融監(jiān)管研究與實(shí)踐,以期能夠助推金融監(jiān)管的效果與效率提升,達(dá)到“知促行遠(yuǎn)”、“知行合一”的主旨。

一、“整合性風(fēng)險(xiǎn)管理”界說:IRM、ERM與TRM之辨

(一)國際國內(nèi)相關(guān)研究綜述

在現(xiàn)代風(fēng)險(xiǎn)管理理論中,與整合性風(fēng)險(xiǎn)管理密切相關(guān)的概念體系主要有Inte-Grated Risk Management、Enterprise Risk Management和Total Risk Management三個(gè),分別簡寫為IRM、ERM和TRM,國內(nèi)外對(duì)它們的界定及理解尚未完全統(tǒng)一。

IRM,從字面上看可直譯為“集成性”或“整合性風(fēng)險(xiǎn)管理”,最早由Shapiro等人提出,隨后是Miller開始做了比較深入的思考。而影響最大的,當(dāng)屬Doherty、Shimpi和Meulbroek等人的研究,其中后者歸納了IRM的簡潔定義,即“是對(duì)影響企業(yè)價(jià)值的風(fēng)險(xiǎn)集合進(jìn)行識(shí)別與評(píng)估,并在整個(gè)企業(yè)層面采取措施以管理這些風(fēng)險(xiǎn)”。

ERM是以上三個(gè)術(shù)語中關(guān)注最多、使用頻率最高的一個(gè),字面上應(yīng)直譯為“企業(yè)風(fēng)險(xiǎn)管理”,但國外學(xué)者和實(shí)務(wù)界人士對(duì)它的含義界定與IRM非常接近甚至等同。大約在20世紀(jì)七八十年代,ERM的基本思想已經(jīng)開始出現(xiàn),1997年亞洲金融危機(jī)過后迅速發(fā)展,其中Dickinson是最早在學(xué)術(shù)論文中采用ERM稱謂的學(xué)者之一,他同時(shí)定義ERM為“針對(duì)公司面臨的所有風(fēng)險(xiǎn)的系統(tǒng)化、集成性(integrat-ed)管理方法”。此后,美國非壽險(xiǎn)精算協(xié)會(huì)(CAS)、全球風(fēng)險(xiǎn)專業(yè)人士協(xié)會(huì)(GARP)、COSO組織和美國保險(xiǎn)與風(fēng)險(xiǎn)管理協(xié)會(huì)(RIMS)也都提出了核心思想與之相似的定義。

TRM,可直譯為“總和風(fēng)險(xiǎn)管理”,國外較早出現(xiàn)這一概念時(shí)其含義大體同后來的IRM或ERM。但是,仔細(xì)梳理有關(guān)TRM的文獻(xiàn)不難發(fā)現(xiàn),它最典型的含義是指由華裔學(xué)者Lo提出來的基于價(jià)格、概率和偏好三要素統(tǒng)合分析的所謂“三P′s”風(fēng)險(xiǎn)管理思路。該思路是對(duì)主要考慮概率一個(gè)核心要素的在險(xiǎn)價(jià)值工具的拓展,從理論上講它能將三個(gè)要素同時(shí)兼顧,的確具有風(fēng)險(xiǎn)管理整合的特點(diǎn),所以常常與IRM及ERM一起使用。

從國內(nèi)來看,目前針對(duì)整合性風(fēng)險(xiǎn)管理的研究增長很快。但是存在的一個(gè)現(xiàn)象是,如果說國外的文獻(xiàn)還能從形式上即字面上區(qū)分IRM、ERM和TRM的話,國內(nèi)文獻(xiàn)則大量地把這三個(gè)概念一概意譯為“綜合風(fēng)險(xiǎn)管理”或“全面風(fēng)險(xiǎn)管理”,尤以后者更多。當(dāng)中,只有極個(gè)別的學(xué)者對(duì)此做了一定程度地辨識(shí)或解釋。例如,張琴等人認(rèn)為,“‘全面這個(gè)詞包含了‘integrated,holistic,enterprise,total的共同特征”,所以,把三個(gè)概念合為同義并無不妥。對(duì)此,筆者存疑。關(guān)于TRM,專門針對(duì)性的研究總體較少,其中多數(shù)還是基于前述“三P′s”理論的介紹,但也能看到把它等同于全面風(fēng)險(xiǎn)管理的觀點(diǎn)。

(二)一個(gè)小結(jié)以及本文之立足

綜上所述,不管用哪一種稱謂或語境來表達(dá),整合性風(fēng)險(xiǎn)管理思維已經(jīng)成為現(xiàn)代風(fēng)險(xiǎn)管理研究的熱點(diǎn),其理論價(jià)值與實(shí)踐意義越來越突出。但值得關(guān)注的是,國際上把ERM與IRM等同,語義邏輯上顯然值得商榷,似乎整合性的風(fēng)險(xiǎn)管理只是企業(yè)的事而無關(guān)政府和家庭。國內(nèi)基于此現(xiàn)象,把IRM、ERM和TRM籠統(tǒng)翻譯為“全面風(fēng)險(xiǎn)管理”,雖然點(diǎn)出了三者在“全面”或“綜合”之含義上的本質(zhì)共性,但是既模糊了它們的詞源,也無法體現(xiàn)整合性風(fēng)險(xiǎn)管理從企業(yè)拓展至政府和家庭的理論及實(shí)踐突破。

針對(duì)以上矛盾,筆者認(rèn)為ERM的使用始終是對(duì)風(fēng)險(xiǎn)管理主體的表明,凡是企業(yè)單位(廣義上包括事業(yè)單位)從事的風(fēng)險(xiǎn)管理可以稱為ERM,相應(yīng)地就有政府風(fēng)險(xiǎn)管理(Government Risk Management,GRM)和家庭風(fēng)險(xiǎn)管理。而本文所稱的整合性風(fēng)險(xiǎn)管理直接與IRM相對(duì)應(yīng)(后文均簡稱為IRM)。不過,其核心主旨包含了ERM研究的主要內(nèi)容,可概括為相關(guān)主體在全面理解、識(shí)別與評(píng)估風(fēng)險(xiǎn)的基礎(chǔ)上設(shè)定多層次目標(biāo),然后集中所有資源、采用多種技術(shù)、兼顧各方利益而進(jìn)行的全方位、持續(xù)性的風(fēng)險(xiǎn)管理。它既可應(yīng)用于企事業(yè)也可應(yīng)用于政府和家庭。至于TRM,可認(rèn)為是IRM在技術(shù)層面的體現(xiàn),因?yàn)椤叭齈′s”分析的真正實(shí)現(xiàn)是IRM得以實(shí)現(xiàn)的重要技術(shù)保證。

二、實(shí)施IRM范式金融監(jiān)管的現(xiàn)實(shí)考量

(一)IRM理論范式的進(jìn)化:從雛形到完形

IRM可以成為指導(dǎo)政府金融監(jiān)管革新的適當(dāng)理論,重要原因在于它已逐漸形成一個(gè)相對(duì)完整的范式或研究綱領(lǐng),并有自己的硬核與保護(hù)帶。首先,范式作為“公認(rèn)的科學(xué)成就”和某一特定科學(xué)共同體的共有信念或世界觀,能夠“空前地吸引一批堅(jiān)定的擁護(hù)者”參與進(jìn)來,而IRM的演進(jìn)顯然體現(xiàn)了這一點(diǎn)。自從20世紀(jì)七八十年代最早出現(xiàn)IRM的思想雛形以來,眾多風(fēng)險(xiǎn)管理研究者一直持續(xù)探索之,從不同層面推動(dòng)其走向初步的成熟,COSO框架的提出是重要標(biāo)志之一。至今,仍有不少最新成果陸續(xù)產(chǎn)生。其次,范式作為“共同的范例”,既為其共同體成員提供具體的題解,又“為重新組合的一批實(shí)踐者留下有待解決的種種問題”,而這在IRM的演進(jìn)中也明白無誤地得到了詮釋。一方面,20世紀(jì)末的亞洲金融危機(jī)背景下IRM迅速發(fā)展起來,在總結(jié)諸如長期資本管理公司(LTCM)案例教訓(xùn)的基礎(chǔ)上描畫了應(yīng)對(duì)新型金融市場(chǎng)風(fēng)險(xiǎn)的方案藍(lán)本;另一方面,IRM在對(duì)傳統(tǒng)的風(fēng)險(xiǎn)管理理論進(jìn)行“創(chuàng)造性破壞”的創(chuàng)新過程中為后繼者提出了若干未來的研究方向,其中也包括本文所探究的政府金融監(jiān)管問題。所以,IRM的范式樣態(tài)既表現(xiàn)為理論研究路徑的延伸,也表現(xiàn)為活動(dòng)踐行路徑的拓展,兩條路徑共同促成其從雛形到完形的嬗變。最后,具體到自身的理論硬核與保護(hù)帶,IRM形而上的核心假設(shè)主要是:(1)風(fēng)險(xiǎn)非虛無,而是無時(shí)無處不在;(2)風(fēng)險(xiǎn)可管理,不論數(shù)理可測(cè)與否均能管而制之;(3)風(fēng)險(xiǎn)具有前述的二分性、傳染性和外部性,非整合性思維與方法難以有效處理。同時(shí),IRM用于構(gòu)筑保護(hù)帶的輔助性假設(shè)包括:(1)關(guān)聯(lián)理論及分析工具不限——經(jīng)濟(jì)學(xué)、管理學(xué)、系統(tǒng)科學(xué)和心理學(xué)等均可納入其中,定量分析和定性分析均可采用;(2)適用范圍不限——經(jīng)濟(jì)調(diào)控、金融監(jiān)管、項(xiàng)目管理等各個(gè)領(lǐng)域均能引入之;(3)實(shí)施主體不限——家庭個(gè)人、企事業(yè)單位以及國家政府等均能嘗試。據(jù)此可認(rèn)為,IRM為金融監(jiān)管的未來革新提供了一種新的世界觀、價(jià)值觀和信念集合機(jī)制。

(二)IRM市場(chǎng)實(shí)踐的續(xù)展:從企業(yè)到政府

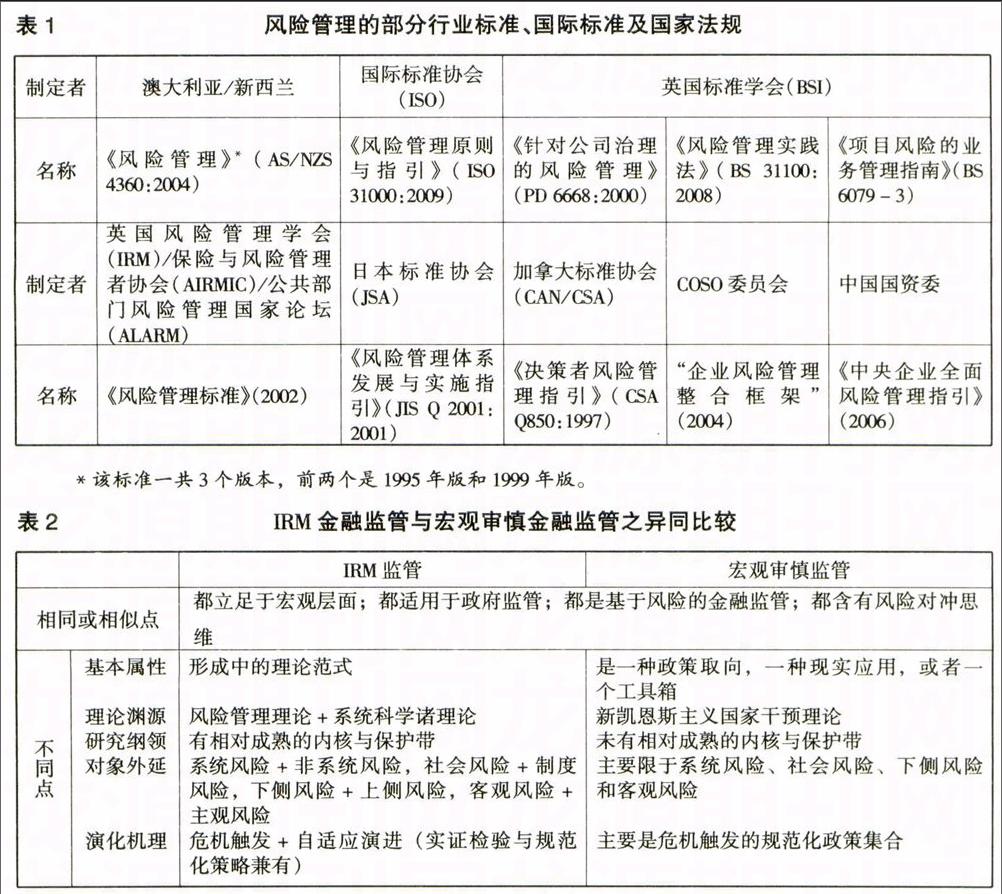

20世紀(jì)90年代以來,伴隨著相關(guān)理論研究的持續(xù)進(jìn)行,IRM的市場(chǎng)實(shí)踐也從未間斷,已經(jīng)積累了相當(dāng)?shù)慕?jīng)驗(yàn)。當(dāng)中,企業(yè)層面尤其是金融企業(yè)的實(shí)踐走在了前面,形成了一系列多少包含了整合性思想的企業(yè)風(fēng)險(xiǎn)管理行業(yè)標(biāo)準(zhǔn)、國際標(biāo)準(zhǔn)以及國家法規(guī)(參閱表1)。其中,COSO組織發(fā)布的“企業(yè)風(fēng)險(xiǎn)管理整合框架”所形成的三維模式最能體現(xiàn)風(fēng)險(xiǎn)管理的整合性理念,已成為當(dāng)前企業(yè)風(fēng)險(xiǎn)管理實(shí)踐的主要參照標(biāo)準(zhǔn)。

在政府金融監(jiān)管層面,最為貼近IRM的實(shí)踐當(dāng)屬次貸危機(jī)過后很多國家日益重視并積極施行的宏觀審慎監(jiān)管。二者相比較,彼此存在許多相似之處,但也有明顯的區(qū)別(筆者的歸納參見表2)。其中比較突出的是,宏觀審慎監(jiān)管及其政策框架還遠(yuǎn)遠(yuǎn)沒有達(dá)到成熟和被充分檢驗(yàn)的程度,類似于一個(gè)后危機(jī)時(shí)代監(jiān)管者風(fēng)險(xiǎn)應(yīng)急的工具箱,可以視作IBM監(jiān)管的一個(gè)子系統(tǒng)。

(三)IRM外部條件的充實(shí):從技術(shù)到人才

近年來,大數(shù)據(jù)與云計(jì)算的迅猛發(fā)展提供了IRM在金融監(jiān)管中之有效應(yīng)用的技術(shù)后盾。大數(shù)據(jù)是指不借助隨機(jī)分析(抽樣調(diào)查)這樣的捷徑而采用所有數(shù)據(jù)的一種方法,最大好處是有利于實(shí)現(xiàn)“樣本即總體”的統(tǒng)計(jì)分析和決策。用在金融監(jiān)管實(shí)踐中,監(jiān)管機(jī)構(gòu)可以不再僅僅依靠有限的抽樣數(shù)據(jù)去推斷市場(chǎng)的整體狀況,而是有可能在全面掌握市場(chǎng)信息的情況下實(shí)施前文所提的以“三p′s”分析為基礎(chǔ)的總和風(fēng)險(xiǎn)管理,即刪的技術(shù)性工作。云計(jì)算則是硬幣的另一面,它利用分布式計(jì)算、并行計(jì)算、效用計(jì)算和網(wǎng)絡(luò)存儲(chǔ)等技術(shù),促成了大數(shù)據(jù)的集成化處理和大范圍共享,二者是相輔相成、不可或缺的共生關(guān)系。現(xiàn)實(shí)中,美國奧巴馬政府已于2013年3月宣布投資2億美元拉動(dòng)大數(shù)據(jù)相關(guān)產(chǎn)業(yè)發(fā)展,將“大數(shù)據(jù)戰(zhàn)略”上升至美國的國家戰(zhàn)略,甚至將大數(shù)據(jù)應(yīng)用定義為“未來的新石油”。國內(nèi)則從2008年起,由中國銀監(jiān)會(huì)開始推出基于數(shù)據(jù)大集中的現(xiàn)場(chǎng)檢查系統(tǒng)EAST,目的是在深度挖掘和高效處理銀行業(yè)海量數(shù)據(jù)的基礎(chǔ)上“精確打擊”各類不良市場(chǎng)行為,是IRM金融監(jiān)管在技術(shù)實(shí)現(xiàn)上的有益嘗試。

在IRM金融監(jiān)管的人才保障層面,國際上穩(wěn)步發(fā)展的風(fēng)險(xiǎn)管理師培養(yǎng)認(rèn)證體系正在持續(xù)起效,國際金融風(fēng)險(xiǎn)管理師(FRM)和國際職業(yè)風(fēng)險(xiǎn)管理師(PRM)認(rèn)可度最高。國內(nèi)來講,主要有香港金融風(fēng)險(xiǎn)管理師協(xié)會(huì)提供的注冊(cè)金融風(fēng)險(xiǎn)管理師(CFRM)和亞洲風(fēng)險(xiǎn)與危機(jī)管理協(xié)會(huì)提供的注冊(cè)企業(yè)風(fēng)險(xiǎn)管理師(CERM)認(rèn)證。從學(xué)歷教育看,國內(nèi)風(fēng)險(xiǎn)管理領(lǐng)域的畢業(yè)生主要由各高等院校的保險(xiǎn)類專業(yè)進(jìn)行培養(yǎng),這些后備人才是將來推動(dòng)IRM金融監(jiān)管發(fā)展的生力軍。截至2012年年末,全國開辦保險(xiǎn)(含社會(huì)保障)類專業(yè)的高等院校共121所,與2011年大體持平,高層次的在校學(xué)生其中博士生232人、碩士生2438人,比2011年略微增長。

三、IRM范式金融監(jiān)管的體系構(gòu)建

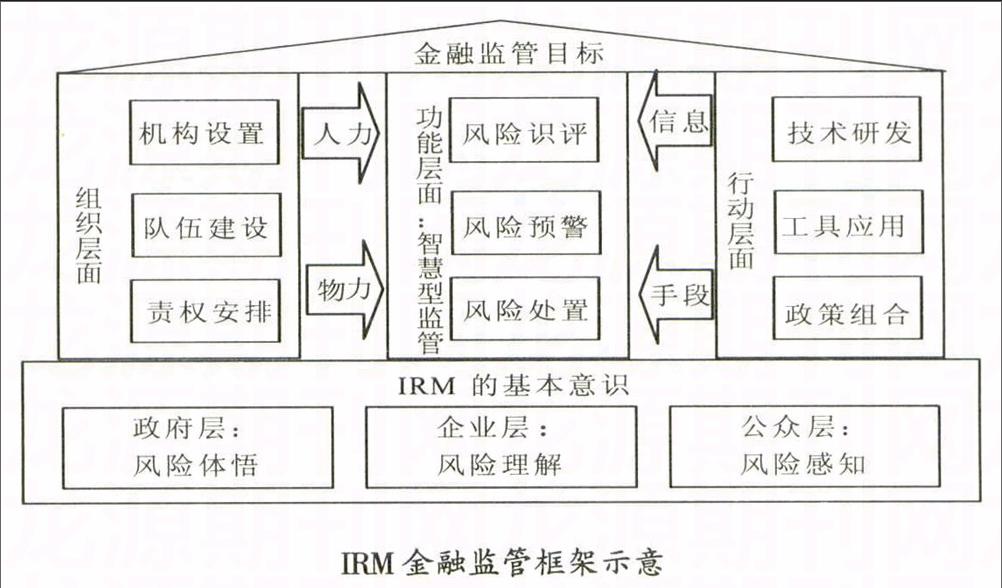

(一)IRM金融監(jiān)管框架概覽

搭建IRM金融監(jiān)管的體系框架是一項(xiàng)系統(tǒng)工程,首先需要準(zhǔn)確認(rèn)識(shí)和全面把握該系統(tǒng)的構(gòu)成要素。Manaba等人研究企業(yè)層面的IRM時(shí)指出,其關(guān)鍵要素首推組織的風(fēng)險(xiǎn)文化,其余包括風(fēng)險(xiǎn)管理基礎(chǔ)、公司治理與合規(guī)、相關(guān)資源、多能型員工、知識(shí)管理以及必要的權(quán)威等。政府主導(dǎo)的IRM金融監(jiān)管框架,則應(yīng)包含如下圖所示的若干要素。

1.意識(shí)。就國內(nèi)來講,金融監(jiān)管中的IRM意識(shí)可分為三個(gè)層次。首先是政府層面。必須具有高屋建瓴、掌控全局的風(fēng)險(xiǎn)意識(shí),以前瞻的視野、逆向的思維、對(duì)沖的思想和權(quán)變的思路從總體上全面識(shí)別、評(píng)估與管控風(fēng)險(xiǎn),避免出現(xiàn)認(rèn)知偏差所造成的監(jiān)管失當(dāng)。例如,對(duì)于引起當(dāng)前金融市場(chǎng)風(fēng)險(xiǎn)因素增多的金融創(chuàng)新來講,必須意識(shí)到國內(nèi)市場(chǎng)經(jīng)歷的不僅僅是國外那種更多屬于技術(shù)創(chuàng)新推動(dòng)下的產(chǎn)品創(chuàng)新和服務(wù)創(chuàng)新(以互聯(lián)網(wǎng)金融迅速崛起為代表),監(jiān)管對(duì)策應(yīng)偏向工具更新與措施跟進(jìn),還必須重視相關(guān)主體為突破既有的體制束縛而做出的非常規(guī)性交易安排(以民間金融、影子銀行的多形態(tài)存在等為典型),監(jiān)管對(duì)策應(yīng)該側(cè)重政策調(diào)整與合理引導(dǎo)。其次是企業(yè)層面。中高層管理者必須充分了解企業(yè)的資本結(jié)構(gòu)、經(jīng)營優(yōu)劣和市場(chǎng)環(huán)境,真正理解企業(yè)的風(fēng)險(xiǎn)容量(risk appetite)與風(fēng)險(xiǎn)容限(risk tolerance),進(jìn)而形成適度的風(fēng)險(xiǎn)承擔(dān)傾向,才能更好地遵守監(jiān)管規(guī)則、從事市場(chǎng)活動(dòng)。最后是社會(huì)公眾層面。他們作為金融市場(chǎng)的直接或間接參與者,應(yīng)當(dāng)要有敏感的風(fēng)險(xiǎn)感知力,懂得趨利避害的基本道理,不輕率地追漲殺跌,從而以相對(duì)合理的風(fēng)險(xiǎn)偏好與相對(duì)穩(wěn)定的風(fēng)險(xiǎn)預(yù)期成為平緩金融市場(chǎng)運(yùn)行的社會(huì)根基。

2.目標(biāo)。一是應(yīng)遵循IRM以“不虧不輸”為第一要?jiǎng)?wù)的基本宗旨,始終堅(jiān)持把維持金融穩(wěn)定作為監(jiān)管的頭號(hào)目標(biāo)。為此,需正確認(rèn)識(shí)當(dāng)前容易引起系統(tǒng)性風(fēng)險(xiǎn)、可能影響我國金融穩(wěn)定的潛在因素,包括規(guī)模巨大卻難有準(zhǔn)確測(cè)算的地方政府投融資膨脹,外部輸入的金融經(jīng)濟(jì)失衡性沖擊,以及前文提及的互聯(lián)網(wǎng)金融創(chuàng)新、民間金融盛行和影子銀行滋生等。學(xué)界專門討論金融穩(wěn)定的文獻(xiàn)已有很多,這里不再贅述。二是應(yīng)把金融監(jiān)管的目標(biāo)設(shè)定與國家安全維護(hù)相結(jié)合,至少包括國民、領(lǐng)土、主權(quán)、政治、軍事與經(jīng)濟(jì)安全等十個(gè)方面。而當(dāng)前重要的是國際恐怖活動(dòng)反彈背景下境內(nèi)分裂主義恐怖活動(dòng)高發(fā)所造成的若干威脅,因此,前文提及的“三位一體”反洗錢行動(dòng)的成效優(yōu)化必須納入金融監(jiān)管的整體目標(biāo)中來,對(duì)恐怖分子的經(jīng)濟(jì)基礎(chǔ)釜底抽薪。三是應(yīng)把經(jīng)濟(jì)發(fā)展作為金融監(jiān)管的根本目標(biāo)。因?yàn)榻鹑隗w系健康運(yùn)行是當(dāng)代經(jīng)濟(jì)發(fā)展的必要條件,金融市場(chǎng)的繁榮最終服務(wù)于經(jīng)濟(jì)增長和民生問題,所以金融監(jiān)管的適度與否、有效與否都要以能否促進(jìn)宏觀經(jīng)濟(jì)的長期穩(wěn)定發(fā)展作為終極評(píng)判標(biāo)準(zhǔn)。

3.組織。實(shí)行IRM框架下的金融監(jiān)管,既有的分業(yè)監(jiān)管組織架構(gòu)肯定不再適用,需要做出實(shí)質(zhì)性的變革才能提供更好的人力和物力支持,其核心是最高監(jiān)管主體的合理設(shè)置。參考目前宏觀審慎監(jiān)管的主體設(shè)置,理論界存在截然不同的兩種觀點(diǎn):一種是中央銀行同時(shí)作為貨幣當(dāng)局和宏觀審慎監(jiān)管當(dāng)局;另一種是設(shè)立單獨(dú)的機(jī)構(gòu)行使宏觀審慎監(jiān)管職能。歐美等發(fā)達(dá)國家在次貸危機(jī)后主要選取的是后者,例如歐盟建立了系統(tǒng)風(fēng)險(xiǎn)委員會(huì)(ESRC)、美國建立了金融穩(wěn)定監(jiān)督委員會(huì)(FSOC)、英國則建立了金融穩(wěn)定理事會(huì)(CFS)。但是這些機(jī)構(gòu)存在行政強(qiáng)制力缺乏等諸多弱點(diǎn),還不足以成為IRM金融監(jiān)管的主導(dǎo)核心。據(jù)此長遠(yuǎn)來看,應(yīng)設(shè)置一個(gè)專門化的、超然于中央銀行的IRM監(jiān)管機(jī)構(gòu)(如中國金融監(jiān)督管理委員會(huì)),具有獨(dú)立的法人地位、正部級(jí)以上的職級(jí)、合適的人員編制和必要的執(zhí)法權(quán)限,統(tǒng)一行使金融市場(chǎng)的監(jiān)管職責(zé),推動(dòng)向綜合化經(jīng)營下的混業(yè)監(jiān)管過渡。從目標(biāo)整合、資源整合、行動(dòng)整合、功能整合的角度,一方面該機(jī)構(gòu)應(yīng)吸納中央銀行、財(cái)政部和工商行政管理總局等政府部門與科研院校等單位的相關(guān)人士作為委員會(huì)成員,形成金融監(jiān)管會(huì)商機(jī)制;另一方面該機(jī)構(gòu)本身還應(yīng)納入國家安全委員會(huì)的運(yùn)行程序中,成為國家安全戰(zhàn)略體系的重要一員,主要負(fù)責(zé)國家的金融經(jīng)濟(jì)安全。

4.行動(dòng)。一是積極有效地推動(dòng)技術(shù)研發(fā),如前文提及的正在起到良好助推作用的大數(shù)據(jù)與云計(jì)算,將來還應(yīng)繼續(xù)增加資金投入和政策扶持,使其在信息全面搜集和全面分析上的巨大優(yōu)勢(shì)更好地發(fā)揮于金融市場(chǎng)監(jiān)管中。二是加大依托先進(jìn)技術(shù)的監(jiān)管工具的開發(fā)應(yīng)用,如前文提及的尚處于試運(yùn)行階段的EAST系統(tǒng),未來應(yīng)在持續(xù)應(yīng)用的基礎(chǔ)上不斷優(yōu)化升級(jí),并盡快將類似系統(tǒng)拓展至證券、保險(xiǎn)等其他金融領(lǐng)域,加速實(shí)現(xiàn)金融監(jiān)管的現(xiàn)代化進(jìn)程。三是統(tǒng)籌安排金融監(jiān)管的政策組合,整合制定貨幣政策、經(jīng)濟(jì)政策和專門的金融監(jiān)管政策。具體來講,致力于價(jià)格穩(wěn)定的貨幣政策對(duì)金融市場(chǎng)運(yùn)行和宏觀經(jīng)濟(jì)運(yùn)行均有直接或間接的影響,致力于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和收入分配優(yōu)化等目標(biāo)的經(jīng)濟(jì)政策也會(huì)與產(chǎn)品市場(chǎng)及金融市場(chǎng)產(chǎn)生密切聯(lián)系,這些都是由宏觀經(jīng)濟(jì)系統(tǒng)的共生性、復(fù)雜性所決定的,如果孤立地討論金融穩(wěn)定或經(jīng)濟(jì)發(fā)展就是典型的豎井式風(fēng)險(xiǎn)管理模式。當(dāng)然,貨幣政策與經(jīng)濟(jì)政策不直接負(fù)責(zé)金融市場(chǎng)的風(fēng)險(xiǎn)監(jiān)控與處置,這歸為傳統(tǒng)金融監(jiān)管的政策目標(biāo)。所以,三種政策需從廣義層面統(tǒng)籌兼顧、優(yōu)化組合,既有分工又有配合,共同服務(wù)于IRM的金融監(jiān)管體系。其中,對(duì)于專屬于金融市場(chǎng)穩(wěn)定范疇的若干政策或制度,包括顯性的存款保險(xiǎn)制度、保險(xiǎn)保障基金制度和金融機(jī)構(gòu)市場(chǎng)退出制度等。當(dāng)前需要重點(diǎn)關(guān)注,加快建設(shè)。而屬于宏觀審慎監(jiān)管工具箱的系統(tǒng)重要性附加和逆周期性附加兩類政策,也應(yīng)在IRM框架下持續(xù)深入地研究與實(shí)踐。

5.功能。客觀上講,IRM的金融監(jiān)管體系并非創(chuàng)生出某種新的功能,而是更能夠把金融監(jiān)管應(yīng)有的風(fēng)險(xiǎn)管理功能發(fā)揮至最佳。大體來說,它對(duì)金融市場(chǎng)的風(fēng)險(xiǎn)識(shí)評(píng)更全面、更準(zhǔn)確,對(duì)風(fēng)險(xiǎn)預(yù)警更及時(shí)、更敏銳,對(duì)風(fēng)險(xiǎn)處置更迅速、更有效,形成一種“智慧型”的基于風(fēng)險(xiǎn)的金融監(jiān)管機(jī)制。其基礎(chǔ)就在于風(fēng)險(xiǎn)管理的整合,可以將金融監(jiān)管系統(tǒng)的各個(gè)要素統(tǒng)合考慮,既不掛一漏萬,也不平均用力,最大限度地避免了過去容易罹患的頭腳分治、顧此失彼的痼疾。

(二)IRM金融監(jiān)管框架實(shí)現(xiàn)

1.教育實(shí)施。教育的功能包括傳播知識(shí)、啟發(fā)思維、培養(yǎng)技能和陶冶情操等,其中對(duì)于IRM金融監(jiān)管體系最重要的是風(fēng)險(xiǎn)意識(shí)樹立和專業(yè)技能提升。為此,尋求好的方式方法以促進(jìn)相關(guān)領(lǐng)域的在校學(xué)歷教育和在崗職業(yè)培訓(xùn)是當(dāng)務(wù)之急。目前,國際上正在興起與網(wǎng)絡(luò)技術(shù)飛速發(fā)展密切相聯(lián)的“幕課”教學(xué)模式,即“大規(guī)模公開在線課程”(Massive Open Online Course,MOOC),屬于高度信息化的現(xiàn)代遠(yuǎn)程教育新途徑,其具有的開放型、巨型化、互動(dòng)式和自適應(yīng)性特征十分有助于上述意圖的達(dá)成。它的最大優(yōu)勢(shì)是可以利用泛在學(xué)習(xí)(ubiquitous learning)網(wǎng)絡(luò),將在校學(xué)生、金融機(jī)構(gòu)員工乃至金融監(jiān)管從業(yè)者同世界名校的資深教授和優(yōu)質(zhì)學(xué)習(xí)資源不受時(shí)空限制地聯(lián)結(jié)起來,迅速而低成本地實(shí)現(xiàn)學(xué)習(xí)目的,有助于最快了解、最好吸收國際先進(jìn)的IRM和金融監(jiān)管理念及手段。

2.規(guī)則制定。IRM金融監(jiān)管作為一個(gè)政府主導(dǎo)下的機(jī)制架構(gòu),必須以一定的規(guī)則體系作為運(yùn)行的依據(jù)。歐盟在次貸危機(jī)后的金融改革主要依據(jù)的是《金融監(jiān)管體系改革》(2009)方案;美國依據(jù)的是《多德一弗蘭克法案》;英國則是《2009年銀行法案》和《改革金融市場(chǎng)》白皮書。我國則應(yīng)在中國特色社會(huì)主義法制建設(shè)的總體框架下參考國外的成熟做法,結(jié)合自身的客觀實(shí)際,積極穩(wěn)妥地推進(jìn)以IRM為基礎(chǔ)的金融監(jiān)管法規(guī)體系建設(shè)。同時(shí)應(yīng)積極參與風(fēng)險(xiǎn)管理的國際標(biāo)準(zhǔn)和金融監(jiān)管的國際規(guī)則的研究制定,既彰顯中國作為一個(gè)新時(shí)期迅速崛起的負(fù)責(zé)任大國應(yīng)有的國際地位,也以中國自身的實(shí)踐總結(jié)去促進(jìn)國際金融監(jiān)管的經(jīng)驗(yàn)共享與規(guī)則優(yōu)化。

3.制度配套。金融市場(chǎng)的風(fēng)險(xiǎn)以人為因素居多,其中很重要的一點(diǎn)是參與者的投機(jī)傾向越甚,市場(chǎng)的隱藏風(fēng)險(xiǎn)越深。雖然說不冒險(xiǎn)的市場(chǎng)主體并不存在,市場(chǎng)也沒有長期穩(wěn)定的無風(fēng)險(xiǎn)收益,但國內(nèi)當(dāng)前由于種種原因使得金錢的邊際效用被明顯放大,人們對(duì)財(cái)富的渴求嚴(yán)重過盛,金融市場(chǎng)上逐利動(dòng)機(jī)驅(qū)使下的冒險(xiǎn)行為特別突出,A股市場(chǎng)更是被偏激地批駁為“賭場(chǎng)”。面對(duì)如此特殊的市場(chǎng)環(huán)境,IRM思維下的金融監(jiān)管必須考慮作為必要條件的多種配套制度的同步跟進(jìn),核心是降低金錢的邊際效用,引導(dǎo)廣大市場(chǎng)參與人回歸投資理性。例如,藏富于民的收入分配制度、覆蓋全社會(huì)的保障制度以及統(tǒng)籌治理的城鄉(xiāng)公共服務(wù)制度就是重中之重,因?yàn)橹挥腥w國民的財(cái)富分配相對(duì)公平,生、老、病、死保障無憂,大家合理的財(cái)富觀、價(jià)值觀與穩(wěn)定的心理預(yù)期才能逐步形成,金融市場(chǎng)上的風(fēng)險(xiǎn)承擔(dān)能力與相應(yīng)投資行為才能適度匹配,最終構(gòu)筑起高效率金融監(jiān)管的微觀基礎(chǔ)。

四、結(jié)語

金融市場(chǎng)創(chuàng)新不息,金融監(jiān)管變革不止。金融創(chuàng)新帶來的正負(fù)兩方面效應(yīng)總在每一次的市場(chǎng)高漲和危機(jī)當(dāng)中愈發(fā)顯現(xiàn)清晰,并給市場(chǎng)主體留下難忘的印跡,當(dāng)中潛藏的各種風(fēng)險(xiǎn)因素總是出人意料卻又合乎情理。對(duì)此,IRM及其思維統(tǒng)轄下的金融監(jiān)管將會(huì)成為潮流,國際社會(huì)正在行動(dòng)。本文提出的相關(guān)分析思路,正是試圖為這種潮流和行動(dòng)提供某種程度的理論闡釋。它并非宣揚(yáng)簡單、劃一的大一統(tǒng)思想,而是主張統(tǒng)而不一,即建立起具有統(tǒng)合性卻并不單一的金融監(jiān)管體系架構(gòu),全面識(shí)別風(fēng)險(xiǎn)、準(zhǔn)確評(píng)估風(fēng)險(xiǎn)、全員參與風(fēng)險(xiǎn)管理,以此作為政府監(jiān)管金融市場(chǎng)的新框架、新模式。當(dāng)然,相關(guān)思考尚不成熟,惟愿能與學(xué)界同仁共商榷。

責(zé)任編輯:單麗莎

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(chǎng)(2016年33期)2016-10-18 13:14:16

中國市場(chǎng)(2016年33期)2016-10-18 13:13:33

中國市場(chǎng)(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02