高新技術項目研發資源動態配置模型研究

2015-08-10 00:13:53張善從等

現代管理科學 2015年8期

關鍵詞:作業成本法

張善從等

摘要:文章提出將作業成本法運用到高新技術項目的成本管理中,以作業作為成本管理的基礎,結合高新技術項目研發的特點,借鑒金融領域多階段動態規劃決策模型,建立高新技術項目作業成本的動態資源配置模型,從而為研發過程動態控制項目成本,合理優化項目資源配置提供科學的方法與依據。

關鍵詞:高新技術項目;作業成本法;資源動態配置模型

一、 前言

隨著我國經濟體制和科技體制的深化改革,國家允許高新企業加入國家重點科研領域,使得原有科研單位面臨激烈的競爭環境。成本已經成為高新企業與科研單位競爭的關鍵因素。但由于高新技術項目高投入、高風險、重質量、重進度的特性,經常出現超預算的情況。同時,按照資源編制成本預算的傳統預算方法,由于沒有和項目研發過程相結合,在研發執行過程中對預算目標進行成本調控具有較高的難度。所以,如何將成本預算與項目研發過程結合進行動態管理成為高新技術項目成本管理的關鍵問題。

本文提出將作業成本法用于高新技術項目研發過程成本管理的理念。將“作業”代替資源成為預算的基礎,從而使高新技術項目成本的管理目標更細化、更準確,并提出基于作業成本法的資源動態配置模型。從定性、定量兩個方面研究基于作業的項目資源動態管理,使得研發過程成本動態控制更具有科學性和適用性。

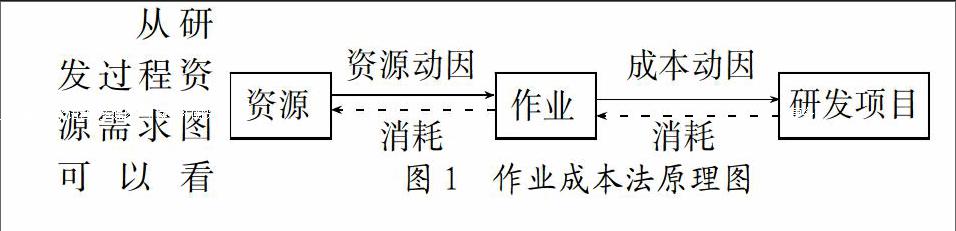

二、 作業成本法原理

作業成本法(Activities-Based Cost,簡寫為ABC),又稱作業成本分析法、作業成本核算法、作業成本計算法。現代管理學將其定義為“基于活動的成本管理”,它是以作業為單位,對不同因素按重要性有區別地進行管理的方法,其原理如圖1所示。

作業成本法源自美國著名的會計師Eric Kohler教授,他在1952年的《會計師詞典》中第一次提出“作業”、“作業會計”等概念。1971年,George Staubus教授在其著作《作業成本計算和投入產出會計》中,進一步研究了“資源”、“作業”、“投入”等術語。但是,當時研究作業成本法只是理論的提出,一直到20世紀90年代,才逐步有公司將作業成本運用到項目核算、項目資源決策、產品定價等成本管理領域,并在實踐中發揮了以作業為基礎的成本管理優勢,提高了企業的競爭力。

三、 高新技術項目作業成本的管理框架

1. 作業成本的適用性。從作業成本法在實踐運用的經驗來看,其適用的情況有:間接費用與直接費用相比不可忽略且占總成本的比例較高,管理者希望得到更準確的項目預算便于成本差異分析,活動技術復雜,會計核算系統很少調整,擁有先進的信息技術,比較重視質量管理體系,具有較高業務水平的管理人員等。

根據以上作業成本法的適用條件,高新技術項目實施作業成本的主要理由有:(1)高新技術產品一般為多品種小批量生產,定制化要求高,成本管理無法采用統一的方法,適用個性化要求高的作業成本法;(2)高新技術項目間接費比例較高,適用于作業成本的分配思想;(3)高新技術項目成本管理目標是準確反映項目的真實成本,有利于成本控制;(4)高新技術項目研發團隊具有信息系統管理環境,具備作業成本管理所需的條件;(5)作業成本管理符合高新技術項目等科研單位倡導的全成本管理思想。

因此,高新技術項目研發作業成本管理可以通過設定目標值,從成本發生根源動態進行成本管理,以實現資源配置最優化的目標。

2. 高新技術項目研發過程。根據WBS(Work Brea- kdown Structure)工作分解結構分析高新技術項目的作業構成與資源構成,高新技術項目研發過程的研發產品層次分為系統產品、分系統產品、子系統產品、部組件、原材料,每個產品層次的研發都要經歷方案設計階段、方案研制階段、詳細設計、試用件研制、出廠件設計和出廠件研制等階段的不同作業。每個研發作業都會產生研發費用,一般來說高新技術項目的研發費用通常有與技術相關的費用,如設計費、材料費等;和與研發時間相關的費用,如管理費、固定資產使用費等。高新技術項目研發產品層次、研制過程、資源需求的關系可以用圖2表示。

從研發過程資源需求圖可以看出,不同的產品在不同的過程發生的作業所需要的資源需求是不同的,不同維度與需求的交點,則是研發過程成本費用發生的點。

3. 高新技術項目作業成本總體框架。分析高新技術項目作業與成本發生之間的關系之后,就要通過項目預算確定成本控制目標。與作業成本核算的成本分配觀不同,作業成本預算體現了資源消耗觀的要求,根據“作業消耗資源,產品消耗作業”的原理,從預計成果到所需資源編制,高新技術項目成本預算的基本思路為:(1)預測每個產品層次產品產出量。(2)確定每項研發過程作業消耗率,即單位產品所消耗的作業量。(3)根據研發過程作業消耗率和項目預計產出,計算預算期內的作業需求量。(4)確定研發過程資源消耗率,即單位作業所消耗的資源量。(5)根據資源消耗率和作業需求量,計算研發過程各資源的需求量。(6)確定各作業消耗資源的成本,即各資源需求量與預計價格的乘積。(7)匯總所有作業消耗成本,確定高新技術項目預算總額。

作業成本預算的流程如圖3所示。

從圖3可知,可以通過需求量、消耗率、生產能力、調整項目的資源成本、作業成本和項目成本,這就為項目在執行過程中對作業的資源進行動態的控制,提供了思路和方法。

四、 基于作業成本法的資源動態配置模型

多階段投資組合問題指的是投資者通過動態規劃連續的幾個投資階段使得在最后一個階段完成時,投資的收益最大,風險最小,或者同時達到投資與風險最優平衡狀態。這個模型常用于分析債券、股票的投資組合問題。針對高新技術項目研發過程的特點,將研發過程劃分為不同作業,通過對作業不同資源投入的調整,力求通過模型將研發成本動態控制到預算目標值中,并且使資源配置最優化。

1. 模型提出。在某個高新技術項目研發過程中,共需要投入N種資源。依照WBS將研發過程分成有序的M個作業。在每個作業中,高新技術項目研發管理者根據之前作業的完成情況和研發現狀,在一定的條件下,合理的調整資源的分配。

2. 符號定義。為了便于敘述,本文首先定義一些變量符號:(1)C表示某個高新技術項目的預算成本。(2)vi表示第i種資源的單位成本價值,則所有N種資源的單位成本價值可用向量V=[v1,v2,…,vN]表示。(3)向量Zi=[zi,1,zi,2,…,zi,N]表示第i個作業中的資源配置,其中zi,j表示將第j種資源分配給第i個作業的數量。在作業中,投入的每種資源的數量都處在一定的范圍內,即?琢i,j?燮zi,j?燮?茁i,j。由于項目由一系列的作業組成,那么項目的資源配置就可以表示為Z=[Z1,Z2,…,ZM]T=[zi,j]M×N。(4)di表示在進行第i個作業之前,項目預算所剩余的資金。(5)ti表示完成第i個作業所消耗的時間,時間消耗量是作業資源配置的函數,記為ti=g(Zi)。(6)si表示完成第i個作業所投入的直接費用,其值等于投入的資源價值之和,而每一種投入資源的價值為該資源的分配率與資源動因之積,用數學公式可以表示為si=?撞■■zi,j·vj=Zi×VT。(7)除了直接費用,每個作業還需要一定的間接費用,例如管理費、水電費、固定資產使用費等,其值應與作業消耗時間成正比。那么,第i個作業的間接費用為ri=?姿·ti,其中?姿是比例系數。(8)由于資金的時間價值和需要應對不可預知的情況,在每個作業中都需要設定一定的風險資金,以應對作業進行過程中可能出現的風險。風險資金應與直接費用成正比,設該比例系數為?漬,則第i個作業的風險資金可表示為ui=?漬·si。(9)每個作業都有一系列的指標,該指標由作業資源配置決定,表示為作業性能函數fi(Zi)。

3. 模型假設。為了簡化問題,便于數學建模,我們作以下假設:(1)高新技術項目預算額是不可調的,即不會追加額外的資金,也不會把預算資金挪作他用,因此C是一個常數。(2)項目的執行是按流程進行并且不可逆的,不會在兩個作業之間出現跳躍,因此,在上一個作業末和下一個作業前,單位的資金狀態、資源狀態不會發生變化。(3)研發項目管理者進行成本管理的目的是在保證項目成功完成的前提下,合理優化資源配置,盡量降低研發投入的成本。(4)作業的性能函數fi(Zi)滿足:fi′(Zi)>10,表示隨著資源投入的增加,作業的指標逐漸提高;fi″(Zi)>10,表示性能的增加率越來越低,使問題保證有最優解。

4. 約束條件。為了保證高新技術項目的研發過程順利完成,作業的執行必須滿足一定的條件:(1)項目的成功完成必須以作業的高質量完成為保證,假設每個作業的指標參數為?鬃i,則必須滿足fi(Zi)?叟?鬃i,其中i=1,2,…,M。(2)項目的按時完成以每個作業的按時完成為前提,即要求ti?燮?子i(i=1,2,…,M),其中?子i是給定的作業執行時間上限。(3)高新技術項目在第i個作業中投入的資金為si+ri+ui,則在每個作業執行前剩余的資金為di=C-?撞i-1■sj+rj+uj。易得,d1=C。在每個作業中投入的成本都不能超過該作業執行前單位剩余的資金,即si+ri+ui?燮di。

5. 模型建立。將項目的研發過程按作業進行管理,通過在滿足一定條件的前提下對每個作業的資源分配動態的調整。在保證項目技術指標和進度要求的前提下,使高新技術項目研發過程控制在預算額之內,而使資源配置最優。在數學上可以表示為有約束的最優化問題,即

■■si+ri+ui

s.t.fi(Zi)?叟?鬃iti=gi(Zi)ti?燮?子i?琢i,j?燮zi,j?燮?茁i,jsi=?撞■■zi,j·vj=Zi×VTri=?姿·tiui=?漬·sidi=C-■sj+rj+ujsi+ri+ui?燮difi′(Zi)>■,fi″(Zi)<■d1=C

根據目標函數和約束條件,解得最佳向量即為研發資源動態配置的最優解。把最優解和項目預計作業配置向量相比,當最優解向量大于預計時說明需要增加投入以保證項目按時按質量完成;當最優解向量小于預計時說明此作業項目資源可以減少投入且不影響項目質量和總進度。

基于作業成本法的高新技術項目研發資源動態配置的本質是平衡項目與項目技術有關的直接費用和與項目時間有關的間接費用之間的關系,在項目執行過程中,依照已完成作業執行情況,及時調整未完成作業資源配置,避免研發資源緊缺或閑置的狀態,且力爭達到分配最優的狀態,從而動態監控、控制項目研發成本。

6. 后續研究。進一步研究可以將作業成本法的動態資源配置模型運用到項目預算的編制和核算分析中,采用相關軟件管理項目作業成本的數據,并通過不同項目成品作業消耗率、資源消耗率的數據累積,有效的按作業管理不同的項目。

五、 結論與啟示

根據定性的分析,作業成本法將作業作為項目資源與研發產品的中間環節,通過理論和研究趨勢分析選取作業成本法作為理論基礎,并通過該方法的適用性和高新技術項目研發過程資源需求分析建立高新技術項目作業成本的總體框架。

通過借鑒金融領域多階段動態規劃決策模型的思路,建立高新技術項目研發作業成本的資源動態配置模型,通過定量建模,輸出高新技術項目等研發過程動態成本管理關鍵點與資源優化的決策向量,從而為管理者分析項目執行情況,動態控制項目成本提供了決策的依據。

參考文獻:

[1] 宿潔,劉家壯.多階段資產投資的動態規劃決策模型[J].中國管理科學,2001,(3):55-61.

[2] 曾德明,朱丹,周青.基于動態規劃的企業協作研發決策模型[J].系統工程,2005,(10):48-52.

[3] 張會娟.作業成本預算控制研究[D].石家莊經濟學院學位論文,2011.

[4] 梁萊歆.企業研發預算管理[J].會計研究,2007,(10):67-72.

[5] 潘飛,郭秀娟.作業預算研究[J].會計研究,2004,(11):48-52.

[6] 陳海軍.基于作業成本法的成本動因分析[J].管理現代化,2008,(5):46-48.

[7] 張登洲.作業成本管理在軍工科研單位運用的探索[C].中國會計學會高等工科院校分會第十四屆年會論文集,2007.

[8] Derek Sandison, Stephen C.Hansen, Robert G.Torok, Activity-Based Planning Budgeting, A New Approach From CAM-I[J].Cost Man- agement,2003,(17):5.

基金項目:中國科學院青年創新促進專項基金(項目號:CASYI2014135);載人航天工程空間應用支持(項目號:09011009)。

作者簡介:張善從(1976-),男,漢族,福建省德化縣人,中國科學院空間應用工程與技術中心研究員、博士生導師,中國載人航天工程應用系統副總設計師,中國科學院空間科學與應用中心空間物理學博士,研究方向空間電子技術、工程項目管理;翟露(1989-),女,漢族,河南省新鄉市人,中國科學院大學、中國科學院空間應用工程與技術中心碩士生,研究方向工程項目管理;黨煒(1982-),男,漢族,陜西省富平縣人,中國科學院空間應用工程與技術中心部門副主任、賽思事業部負責人,副研究員,研究方向為可靠性與系統工程、空間應用成本工程;李壯(1982-),男,漢族,吉林省通化市人,北京國科環宇空間技術有限公司平臺總監,研究方向空間電子技術、項目管理;鄭淵(1981-),男,漢族,上海市人,上海航天局高級工程師,項目主管,研究方向為項目管理。

收稿日期:2015-06-12。

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19